財務シミュレーションのやり方

この記事のタイトルには「財務シミュレーション」という言葉を使っていますが、財務シミュレーションをする前、そして、財務シミュレーションをした後についても解説しています。

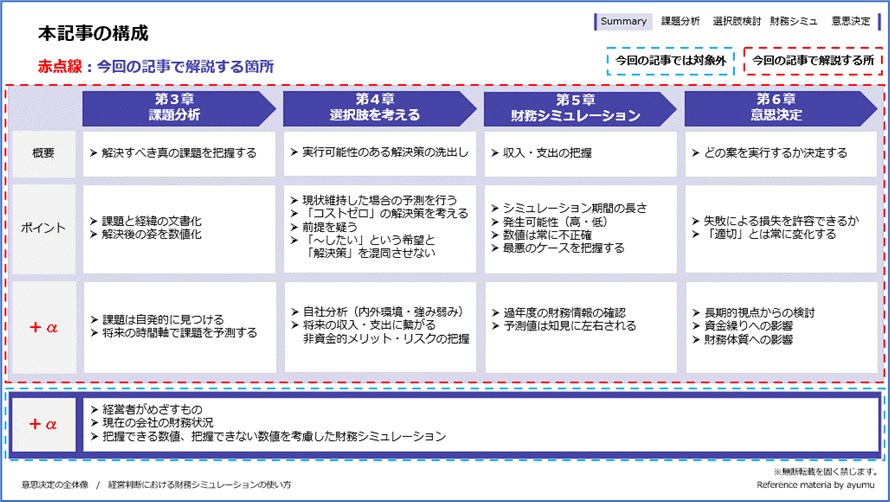

記事の全体像(構成)は次の表のようになっています。

この表のうち、赤点線の枠のところをこの記事で解説しています。

青点線のところは応用的な感じのところなので、この記事では省略しています。

ちなみに、上の表の上段に「第〇章」というのは、この記事の章立てとリンクしています。

前置きが長くなりましたが、さっそく、本編のはじまりです。

読んでいただいた方の、お役に少しでも役に立てると嬉しいです。

第1章 財務シミュレーションの位置づけ

会社を経営していると、常にお金に絡む問題や課題が出てきます。

「投資するか?しないか?」

「購入するか?賃借するか?」

「継続するか?中止するか?」

など、様々な悩みが出てきます。

そういうときに、数字的な根拠に基づいて考えることができれば、リスクを最小限に抑えたり、より安全な投資案を選ぶことができます。

もちろん、数字を使って考えたからと言って100%大丈夫ということはありませんが、数字を使って考えることとは、大きなメリットを享受できると私は考えています。

この「数字を使って考える」という作業で必ず登場するのが「財務シミュレーション」で、将来の収入・支出を予測して、投資するとどれくらいの利益が見込めるのかなどを考えていきます。

ですが、財務シミュレーションといっても、いきなり将来の収入・支出を予測して利益を予測していくということではありません。

財務シミュレーションをする前には事前準備が必要で、財務シミュレーションの後には、シミュレーション結果を踏まえてどう判断するかという作業があります。

この事前準備と後作業をきちんと行わないと、財務シミュレーションの効果が十分に発揮されなくなってしまいます。

なので、まずは、財務シミュレーションを始めるための事前準備と、終わった後作業というのはどういうものなのか、というところから解説していきます。

別の言い方をすると、「財務シミュレーションの位置づけ」についての解説です。

それでは、さっそくいきましょう。

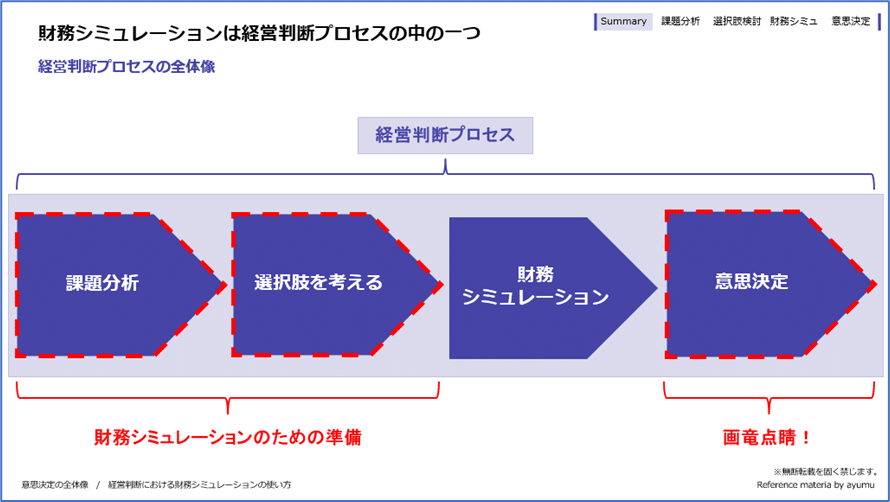

財務シミュレーションというのは、実は「経営判断プロセス」の中の一つの構成要素になっています。

どういうことかと言いうと、次の表のようなイメージです。

上の表は、経営判断プロセスを図にしたものになります。

赤点線で囲ったところが財務シミュレーションの場所なのですが、経営判断プロセスという大きな枠の中に存在していることが分かります。

いきなり「経営判断プロセス」という専門用語のような言葉が出てきましたが「経営判断プロセス」というのは「順番通りに考える」ことです。

「何をどういう順番で考えるのか?」ですが、先ほど出てきた表の青い五角形の順に「課題分析⇒選択肢を考える⇒財務シミュレーション⇒意思決定」と考えていきます。

この「順番」というのが大切です。

下の表の赤点線枠を見てください。

財務シミュレーションの前に「課題分析、選択肢検討を考える」という段階があります。

この2つは、財務シミュレーションを行うための準備になります。

そして、財務シミュレーションの後にある「意思決定」というのが、財務シミュレーションの結果を最大限に生かす作業です。

画竜点睛のような、最後の締めの大事な作業になります。

「準備が不十分のまま事を進めると失敗しやすい」

「結果を最大限に生かす方法を取らないと、十分な効果を得られない」

これは、一般的な物事にも言えることですが、財務シミュレーションにおいても同じように言えることです。

先ほど「課題分析、選択肢を考える、意思決定」という言葉がでてきましたが、これらについては後の章で解説していきます。

ここでは「財務シミュレーションの前には準備、後には画竜点睛の作業がある」「考える順番が大切」ということを抑えていただければ大丈夫です。

【ポイント】

・財務シミュレーションは経営判断プロセスの中の一つの要素

・経営判断プロセスは考える順番が大事

第2章 経営判断プロセスの全体像

前の章で、財務シミュレーションは経営判断プロセスの中の一つの要素ということを解説しました。

ここでは経営判断プロセスの全体像について解説していきます。

先ほども出てきた表ですが、経営判断プロセスの全体像は下の表のようになっています。

第1章でも紹介したとおり経営判断プロセスというのは考える順番のことで「課題分析⇒選択肢を考える⇒財務シミュレーション⇒意思決定」と、順番に考えていく流れが経営判断のプロセスになります。

財務シミュレーションをしていく時には、この経営判断プロセスの全体像を頭に入れておくことが大切になってきます。

なぜかというと、考えている間に思考の迷子にならないようにするためです。

実際に財務シミュレーションをしていくとなった場合、考えるべきことが無数に出てきて、どれから手を付けていけばいいのか分からなくなってしまうことがあります。

こうならないために、一番初めに経営判断プロセスの全体像を掴んでおくことが大切になります。

経営判断プロセスというのは「考える順番」と書きましたが、これはベストな結論を出すための「型」で、料理で言うレシピとに似ています。

直感だけで料理をすると、調味料の入れ忘れや、調理の順番の間違いなどをしてしまい、おいしく作れなくなってしまいますよね。

ですが、レシピには用意する材料や料理の順番が書いてあるので、そのレシピ通りすれば、おいしい料理を作ることができます。

先ほど出てきた「考える順番」というのはレシピのようなもので、考えるべきことを漏らさずに、きちんと検討しながらベストな結論を出すための「型」になります。

思考の迷路に迷わずにベストな結論にたどり着くために、まず最初に「考える順番」という型を把握する。

つまり、経営判断プロセスの全体像を一番初めに掴んでおくことが大切になります。

【ポイント】

・経営判断プロセスの全体像を掴む

第3章 課題分析

ここからは、いよいよ経営判断プロセスの各構成要素の解説に入っていきます。まずは、経営判断プロセスの中で一番初めに考えるべき「課題分析」について解説していきます。

下の表の赤点線部分が、今回の章で解説するところになります。

概要とポイント

「課題分析」では、解決するべき「真の課題」を見つける作業をしていきます。ポイントは単なる課題ではなく「真の課題」という点です。

なぜ「真の課題」がポイントかというと、見当違いな経営判断をしないようにするためです。

経営判断プロセスの最終的なゴールは、経営上の課題に対してベストな解決案を考え出して解決することです。

なので、課題の本質を最初の段階で捉えておくことが重要になります。

解決すべき課題の本質をきちんと捉えるというのは当たり前のことかもしれませんが案外、自分が課題だと思っていることでも課題の本質が何であるかが理解できていないことがあります。

「5why」という言葉が有名ですが、深くじっくりと考えていかなければ、課題の本質にたどり着くのはなかなか難しいです。

特に経営判断プロセスは「考える順番」なので、一番初めの「課題分析」の段階で解決すべき真の課題を見つけ出すことがとても重要です。

「課題分析」の次にある「選択肢を考える」の段階では「課題分析」で見つけた課題を解決するための案を考えていきます。

もし、真の課題が掴めていないと、課題解決に役立たない解決案を考えることになってしまいます。

なので「課題分析」の段階で解決すべき真の課題が何なのかをきちんと捉えることがポイントになってきます。

じゃあ、どうやって真の課題を見つけるのか?ですが、下の1番目から3番目の順番で考えながら課題を文章にして書き出す方法がおすすめです。

【紙に書き出す順番、書き出すこと】

1番目:課題を認識するに至った「経緯」

2番目:解決すべき「課題」

3番目:売上10%UPなど課題を解決した後の状態を「数値」で表したもの

上の表の1番目から3番目は「時系列」になっています。

1番目が過去、2番目が現在、3番目が未来といった具合です。

昔、テレビCMで白い犬のお父さんが「全てのことに理由はある」と言っていましたが、まさしくその通りで、課題だと感じていることには必ず過去に原因があって、その原因があるからこそ現時点で「課題」となって出てきているはずです。

なので、まず1番目に課題を認識するに至った経緯を考えていきます。

経緯の次は、2番目の解決すべき「課題」が何なのかについて考えていきます。

課題を考える時には「何が問題なんだろう?」「解決すべきことは何だろう?」と自問自答します。

普段、何気につかう「課題」という言葉ですが、その言葉の意味を改めて考えてみると、「解決しないといけない問題」があるときに、「課題だね」と言っていたりします。

つまり「課題」という言葉には「問題」と「解決」の2つの要素が含まれています。

なので「課題」を考える時には、まず「問題」となっていることを見つけて、その次に「解決すべきこと」を考えていきます。

1番目の「経緯」で「過去」について、2番目の「課題」で「現在」について考えたら、最後は「未来」についてです。

課題を解決した後の状態を「数値」で表すとどうなるか?について考えていきます。

例えば「売上高10%アップ」といった具合です。

以上が「真の課題」の見つけ方です。

他にもいろんなやり方があると思いますが、個人的にはこの「過去⇒現在⇒未来」という時系列が考えやすいので、この方法がおすすめです。

以上までのことを図にまとめると下の表のようになります。

ここまでが経営判断プロセスを構成する「課題分析」についての概要とポイントです。

次からは例示を使って、具体的に「課題分析」をどのように行うかについて解説していきます。

【「課題分析」のポイント】

・課題分析で解決すべき真の課題を掴む。

・時間軸で考えながら紙に書き出す。

過去:課題を認識するに至った「経緯」

現在:解決すべき「課題(問題&解決すべきこと)」

未来:課題を解決した後の状態を「数値」で表したもの

例示

ここからは「課題分析」の具体的なやり方について、A社の例示を使って解説していきます。例示として取り上げるA社の概要とA社長が抱えている悩みは次のとおりです。

以上のような例を使って「課題分析」を具体的にどうやっていくのか、解説していきます。

目標はA社の社長が悩んでいる核心(本質)を掴むこと、つまり、解決すべき真の課題を見つけることです。

上述したように、真の課題を見つけるためには時間軸で考えながら、次のことを紙に書き出すことがポイントです。

《紙に書き出す順番、書き出すこと》

1番目(過去):課題を認識するに至った「経緯」

2番目(現在):解決すべき「課題(問題&解決すべきこと)」

3番目(未来):課題を解決した後の状態を「数値」で表したもの

この順番で実際に考えながら書き出してみます。

まず、1番目の「経緯」についてです。

書き出すとこんな感じです。

【1番目(過去):課題を認識するに至った「経緯」】

A社は輸送用のトラックを所有していないので、製品の工場から販売先までの輸送を運送会社に委託している。

運送会社が運送代金の値上げをした。

値上げによりA社が負担する運送代金が増えてしまった。

次に上記2の解決すべき「課題」についてです。

「課題」という言葉には「問題」と「解決」の2つの要素が含まれているので、それぞれに書き出していきます。

ちなみにですが、実際に書き出すときは、「何が問題なんだろう?」と「解決すべきことは何だろう?」と自問自答形式で書いていくのがおすすめです。

【2番目(現在):解決すべき「課題(問題&解決すべきこと)」】

≪何が問題なんだろう?≫

運送代金の値上げによって、利益が少なくなった。

≪解決すべきことは何だろう?≫

運送コストを抑えて、利益を確保する。

最後に、課題を解決した後の状態を数値で表したものを考えます。

書き出すと、こんな感じです。

【3番目(未来):課題を解決した後の状態を「数値」で表したもの】

≪課題を解決した後の状態≫

運送コストを抑えて利益を5%増やす

以上が、「課題分析」の例示です。

「課題分析って、こんな感じでするんだな」とイメージを持っていただければOKです。

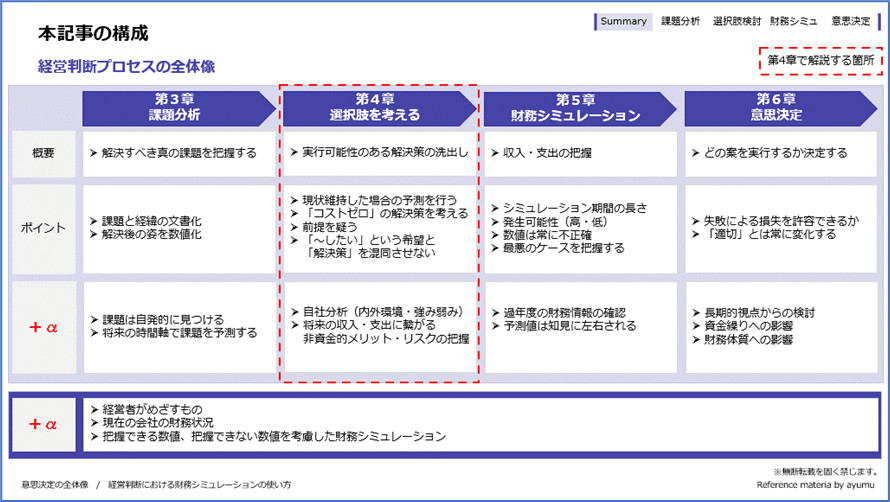

第4章 選択肢を考える

「課題分析」の次は「選択肢を考える」です。

「選択肢を考える」の段階では、「課題分析」の段階で見つけ出した「解決すべき真の課題」を解決するための案(解決案)を考えていきます。

経営判断プロセスの中で言うと、今回解説する場所は表の赤点線のところになります。

概要とポイント

「選択肢を考える」の段階では、解決案を出していきますが、闇雲に案を出していくのではなく、「コスパの良い解決案」を考えだすことが大切です。

少ないお金で大きなリターンをというのが、会社経営の鉄則ですので、知恵を絞ってコスパの良い案を考えていきます。

ただ、「コスパの良い解決案を考え出すぞ!」と意気込んで頭の中で漠然と考えても、なかなか良いアイディアが思い浮かばなかったりします。

そこで、おすすめの方法が表のNo.1からNo.4の順番に考えていくやり方です。

表のNo.1からNo.4について、次から順番に解説していきます。

No.1 現状維持した場合の予測をする

「現状維持した場合の予測をする」というのは、何も対策を打たない場合、どのようなことが起きるのかを把握するということです。

No.2以降で、解決案を考えていくのですが、事前に何も対策を打たず現状維持した場合にどうなるかを知っておくことで、考えた解決案がどれだけ効果があるのかを判断する基準になります。

ちなみに「どれだけ効果があるのか判断する」というのを「有効性を判断する」と言ったりします。

No.2 コストゼロの解決案を考える

「コストゼロの選択肢を考える」というのは、その名のとおりお金がかからない解決案を考えることです。

この目的は、低コストで大きなメリットがある解決案を作り出すために行う作業になります。

経験則ですが「コストゼロ」という制限をかけることで、良いアイディアが思いつきやすくなります。

「制限は創造の母」と言ったりしますが、制限をかけて考えることで思いつきもしなかったアイディアが浮かびます。

ただ、現実的にはコストゼロの解決案を考え出すのは難しくて、多少なりともコストがかかってくると思います。

ですが、コストゼロを起点に考えることで、コストを抑えた解決案が思いつきやすくなります。

No.3 自由に考える

「自由に考える」もその名の通り、解決案を自由に考える作業です。

目的はたくさんのアイディア(解決策)を出すことです。

上述したNo.2では「コストゼロ」という制限をかけて考えましたが、ここでは何の制約もかけずに課題の解決につながるアイディアをどんどん出していきます。

いわば、思考の解放です。

思考の開放というと、マインドマップやブレインストーミングなどが有名ですが、おすすめは「紙のノートに自由に書いていく」方法です。

子どもの自由帳のような感じで、ノートのマス目や文字の丁寧さなど、全く気にせずに自由に書いていく感じです。

消しゴムも使いませんし漢字もテキトー、ひらがなばっかりで全然OKです。

自分だけ分かれば良いので文字も殴り書きです。

これも経験則なんですが、ノートに書く時は「ストレス」をゼロにすると良いアイディアを思いつきやすくなります。

「丁寧な文字で書く、マス目に合わせて書く、きれいにまとめながら書く、間違えたら消しゴムで消して書き直す、漢字を使う、書きにくいペン」など、書くスピードが落ちる原因は全てストレスです。

ノートに書く目的は脳みそを開放して自由にアイディアを出していくことです。

「丁寧な文字で書かないといけいない」とか「字を間違えたから消しゴムで消さないといけない」など「自由さ」を制限するようなことを気にしていたら、脳みそがうまく解放されません。

なので、スピード重視でザーッと書いていくのがコツです。

下の写真は、私がノートに書いた様子です。

こんな感じでザーッと書いていきます。

もう一つコツがあって「書きながら考える」ということです。

「考えてから書く」ではなくて、「書きながら書く」んです。

アイディアが浮かばない時でも手を止めて空で考えるのではなく、書きながら考えていきます。

アイディアが浮かばない時は、ノートに「アイディアがうかばないな。どうしたらいいんだろう?」などと、頭の中の独り言を実際に書き出していきます。

すると、不思議なことにアイディアが浮かんできたりします。

なぜアイディアが浮かんでくるのかは、分からないのですが、不思議と浮かんできます。

少し話はそれるのですが、田坂広志さんの「直感を磨く」という書籍があります。私がノートで書きながら考えるようになったきっかけの本なんですが、この書籍の中で、書きながら考えるということが触れられていました。とても勉強になり心に残る本でした。

街の図書館にも置いてあると思うので、ご興味のある方は是非。

いろいろと書きましたが「No.3 自由に考える」のポイントは、ずばり「自由に考える」です。

ノートに書きながら考えるやり方を紹介しましたが、やり方はなんでもOKです。

独り言を言いながら考えるでも、誰かと話しながら考えるでもOKです。

とにかく、脳みそを100%解放してたくさんのアイディア(解決案)を考えていくことが大切です。

No4. 前提を疑う

「前提を疑う」は、No2とNo3で考えた解決案とは違った角度の解決案を考えだす作業です。作業の目的はアイディアの幅を広げることです。

自分自身も含め、人はアイディアを考える時、無意識に「前提」を置いて考えてしまう傾向があります。

例えば、仕事が期日に間に合いそうにない状況に陥ったとします。

「何とかしなきゃ!」と思って対応策として「徹夜で作業する」又は「人手を増やす」という2つのアイディアを考えたとします。

ですが、この2つのアイディアは「現状の期日を前提」に考えられています。

この前提に拠らなければ「現状の期日を後ろ倒しにする」というアイディアも生まれるはずです。

こんな具合に、無意識に「前提」を置いていることがあります。

なので、この前提を見つけることで、違った角度のアイディアを考えることがでるようになります。

例示

ここからは第3章でも登場したA社の例示を使って、「選択肢を考える」の具体的なやり方を解説していきます。

「選択肢を考える」の目的は「コスパの良い解決案を考え出す」です。コツは、上段の「概要とポイント」のところで解説したNo.1~No.5の順番で考えていくという点です。

ここではA社の例示を基に、No.1~No.5の具体例を解説していきます。

【例示(再掲)】

【再掲】

No.1 現状維持した場合の予測をする

「No.1 現状維持した場合の予測をする」のポイントは現在発生している課題に対して、何も解決策を打たず現状維持した場合にどのようなことが起きるのか知ることです。

A社が現状維持した場合、運送代金の値上げが今後も続いていくため、利益がその分減少したままの状態になります。

No.2 コストゼロの解決策を考える

「No.2 コストゼロの選択肢を考える」は、低コストで大きなメリットがある解決案を考え出すことが目的です。

必ずしもコストゼロである必要はありませんが低コストの案を考えていくことがポイントです。

A社の場合、次の解決案が考えられます。

①従業員のクルマを使って運ぶ

②お客に自社工場までとりに来てもらう

③トラックをリースする(レンタルする)

上記③はリース料(レンタル料)がかかりますが、トラックを購入するよりコストがおさえられるため解決案として挙げています。

No.3 自由に考える

「No.3 自由に考える」では、自由に解決案を出していきます。

アイディアの数をだすことが目的なので、思考を開放してどんどんアイディアを出していきます。

A社の場合、次の解決案が考えられます。

①自社で製品運送用のトラックを購入する。

②運送会社に運送代金の値引き交渉をする

③運送代金が安い運送会社を探す(相見積もり)

例示なので、以上の3つを上げていますが、実際にはもっとたくさんのアイディアを出していきます。

No.4 前提を疑う

「No.4前提を疑う」は、No2とNo3で出した解決案の前提となっていることを見つけ、その前提を取っ払って新しいアイディアを出すことが目的です。

No2とNo.3で考えた解決案は次のものでした。

従業員のクルマを使って運ぶ

お客に自社工場までとりに来てもらう

トラックをリースする(レンタルする)

自社で製品運送用のトラックを購入する

運送会社に運送代金の値引き交渉をする

運送代金が安い運送会社を探す(相見積もり)

上記の案を見ると、どれも「運送コストを下げる」という前提に立ったアイディアになっています。

ここで、先ほどの事例で出したA社の社長の悩みを振り返ってみます。

社長の悩みは「運送コストの増加による利益の減少」でした。

この社長の悩みは「原因」と「結果」の2つに分けることができます。

どういうことかというと「運送コストの増加」というのが原因で「利益の減少」が結果といった具合です。

一見すると、A社の社長は「運送コストの増加」に悩んでいるように見えますが、本当は運送コストが増加することによって利益が減少してしまったことに悩んでいます。

仮にですが「運送コストが増加したけれど、利益が増えた」という状況なら社長は悩むでしょうか?

おそらく悩まないと思います。

なので、利益が増やすことができれば、運送コストが増えたとしてもある意味、課題は解決したといえます。

そこで「運送コストを下げる」のではなく、利益を増やす策はないかと考えてみます。

利益を増やす手法となると売上増加や人件費や経費の削減など、たくさんの策が考えられますが、ここでは売上を増やす方法について考えてみます。

運送コストが増加したとしても、売上が増やすことができれば、当然、利益も増えていきます。

私が考える売上を増やす方法は「A社製品を置くドラックストアなどのポップの見直し」です。

追加の投資が極力低くするというところで「A社製品を置くドラックストアなどのポップの見直し」というものを考えていました。

ポップというのは化粧品売り場などで手書きの紙などで「店長おおすすめ!」などと書いてある、あれのことです。

信じられないような話ですが、ポップの書き方次第で、商品の売れ筋が変わってきます。

ポップの良いところは、ポップの制作コストとポップの効果(お客さんがポップを見て商品を買ってくれること)が、相関しないところです。

どういうことかというと、たくさんのお金をかけてポップを作ったとしても、ポップを見てお客さんが物を買うとは限らないということです。

ここで思い浮かべて欲しいのが、個人商店の酒屋さんです。

個人商店の酒屋さんに行くと、焼酎などの商品が並ぶ棚に、店長が手書きでそのお酒の味などを紹介している紙が貼ってあることがあります。

商売上手な店長さんだと、お客さんが読んだらそのお酒を買ってみたくなるような文章を書いていたりします。

たとえばこんな感じです。

「焼き芋のような甘みを感じられるお酒です。特に、お湯割りで飲むと口に含んだ後に焼き芋の香りが鼻に抜けます。味はほんのり甘く、それでいてくどくない。酒盗やイカの塩辛など、ひとくせあるつまみとの相性は極上です」

こんな風に書いてあったら、ちょっと買ってみようかなと思いますよね。

こんな感じで、お客さんに「買ってみようかな」と思ってもらえる商品の紹介文章などを「ポップ」と言ったりします。

先ほど例に出した酒屋さんの例では店長が書いた紙がポップになるのですが、ポップのコストは紙1枚とペンだけでコストはほぼゼロです。

ドラックストアの化粧品売り場のポップのように、プラスチックやラメ加工などできれいなポップもありますが、工夫次第でお客さんに商品を買ってもらえるポップを作ることができます。

例示で出したA社はドラッグストアなどに商品を卸し、消費者から買ってもらうビジネスをしています。

なので、製品が並ぶ陳列棚に購買意欲をそそるポップがついているか検討する余地はあります。

ポップを見直せば必ず売上が増えるかは別として、A社の社長の悩みの本質は運送コストの値上がりではなく、利益が減ってしまうことです。

なので、利益を増やす方法は運送コストを下げること以外にもあるということに気づいて、新しい案を出していくことがポイントです。

第5章 財務シミュレーション

ここからはメインの「財務シミュレーション」に入っていきます。

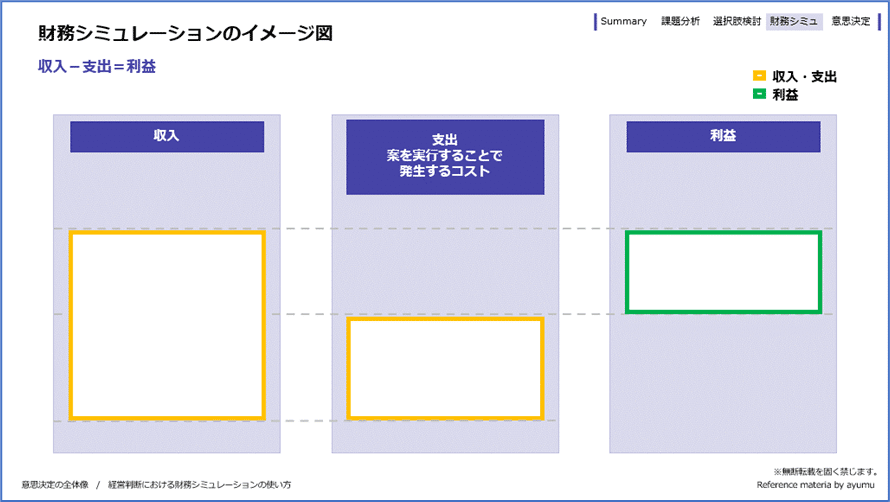

財務シミュレーションの目的は「選択肢を考える」の段階で考えた案ごとに、案を実行するとどれだけの「支出・収入・利益」が発生するのかを把握することが目的です。

経営判断プロセスの中で言うと、今回解説する箇所は表の赤点線のところになります。

概要とポイント

財務シミュレーションでは、案を実行することによって発生する「支出・収入・利益」を把握していきます。

財務シミュレーションをイメージ図にすると次の表のようになります。

「収入・支出・利益」という言葉だけで、財務シミュレーションを理解するのではなく、下の図のようなイメージを持っておくと考えやすくなります。

上の図の黄色枠は案を実行することで発生する収入と支出を表しています。

緑色枠は収入と支出の差を除いた利益です。

財務シミュレーションではこの「収入・支出・利益」の3つについて考えることが重要です。

上の図では「利益」という言葉を使っていますが、この利益がマイナスになれば案を実行することでお金が減る、利益がプラスになればお金が増えることになります。

具体的にどういうことなのか、先ほどから登場しているA社の例を使って解説します。

A社が運送コストを下げるために「自社トラックを買う」という案を実行したとします。

その場合、支出の面から見ると「トラックの購入費用、ガソリン代、保険、車検代金など」がかかってきます。

一方で、収入の面から見ると、トラックを使わなくなったときに下取りに出せるので、その分お金が手元に入ってきます。

なので「自社トラックを買う」という案自体の「利益」は

「トラックの購入費用、ガソリン代、保険、車検代金など」-「下取り価格」=利益

という式で計算できます。

実際に財務シミュレーションを考える時には、次の4つのポイントを踏まえながら考えていくことが重要です。

【4つのポイント】

①シミュレーション期間の長さ

②予測は常にはずれる

③発生確率(高・低)

④最悪のケースが起きた時の収支を把握する

ここからは、①~④のポイントごとに解説していきます。

ポイント①「シミュレーション期間の長さ」

財務シミュレーションをする場合、案を実行することで出ていくお金(支出)、逆に入ってくるお金(収入)を把握する必要がある点は、上段で書いた通りなのです。

ここで注意すべきことがあります。

それは、案を実行することで発生する収入・支出は、どれくらいの期間(1年、3年、10年など)をベースにするかでその大きさが変わってくるということです。

この点について、A社の「自社で製品輸送用のトラックを購入する」という解決案を例にして解説していきます。

まず、この案を実行する場合に発生する支出についてです。

この案を実行するためには、当然、トラック購入代金が必要になります。

その他にもトラックを使うことで、様々なコストがかかってきます。

例えば、ガソリン代、自賠責保険などです。

仮にシミュレーション期間を1年とした場合は、発生する支出は次のようなものが考えられます。

トラック購入費用

ガソリン代1年分

自動車保険1年分

次に、シミュレーション期間を10年として考えてみます。

トラックを10年間使うと、ガソリン代・自動車保険が10年間分必要になります。

そして、10年間の間に車検、トラックのメンテナンス費用(ワイパー交換、エアコン交換、タイヤ交換)が発生します。

また、トラックが故障した場合は、その修理代金も必要になります。

シミュレーション期間を10年間とした場合の支出は次のようになります。

トラック購入費用

ガソリン代1年間分 ×10年分

自動車保険1年間分 ×10年分

車検 ×10年間分

メンテナンス費用(タイヤ交換、ワイパー交換、エアコン交換など)

トラックが故障した場合の修理費用

何が言いたいかというと、シミュレーションの期間の長さをどれくらいにするかで、把握する支出額が違ってくるということです。

トラックを購入して10年間は使っていこうと考えているにもかかわらず、財務シミュレーションで目先の1年間で発生するコストだけを考えていては、本当に必要になってくるお金は見えてきません。

トラックの例で言うと、トラックは使う期間が長くなればなるほどメンテナンス代や故障する確率が高くなります。

購入して日が浅い1年目、2年目は故障しないかもしれませんが、使う期間が長くなるほど故障するリスク、つまり、コストが発生する確率が高くなります。

収入側についても同様です。

トラックを購入する案を選択した場合、トラックを使い終わった後にトラックを処分するはずです。

トラックを10年間使って、最後には中古車店に売るといった具合です。

支出側と同じく、収入側でもシミュレーション期間を1年と10年の場合で考えてみます。

使用期間が長いほどトラックの売値は低くなっていくので、その点を考慮して、売却価格がいくらになるか(収入がいくらになるか)を考える必要があります。

例えば、1年後の売却価格が300万円、10年後の売却価格が10万円といった具合です。

以上のことから分かるのは、シミュレーションの期間の長短によって、予測される支出・収入の金額が変わってくるということです。

そのため「シミュレーション期間の長さ」がポイントになってきます。

なので、トラックを購入する案を選択する段階で、トラックの使用期間を予測し、財務シミュレーションの期間を設定することが重要になります。

10年間使う見込みでトラックを購入しようか考えているのであれば、財務シミュレーションも10年間で行います。

下の表のように、もし10年間使おうと思っているのに、シミュレーション期間を5年間で計算してしまったら、6年目から10年目までのコストがシミュレーションされず、案自体のコストが正しく計算できなくなってしまいます。

上の表の「悪い例」のように5年目以降の「タイヤ交換25万」などが、財務シミュレーションに含まれていない場合、案自体のコストが正しく計算できなくなってしまいます。

なので、案自体のコストを正しく把握するために「シミュレーション期間の長さ」が、案を実行する期間と一致しているか?というとこがポイントになります。

ポイント②「予測は常にはずれる」

次にポイント②「予測は常にはずれる」について解説していきます。

上段の「シミュレーションの期間の長さ」のところで、解決案の実行によって必要になる支出額・発生する収入額を把握しました。

これらの支出と収入は、あくまで予測なので、当然、実際に案を実行していった場合には、予測したこと自体が起こらなかったり、予測した支出・収入金額が、実際の支出・収入額と違ったりする可能性があります。

何はともあれ、実際に案を実行してみないことには分かりません。

ですが、財務シミュレーションの段階では、予測した支出・収入が生じるイベント自体が発生する確率がどれくらいか、また、発生した場合に予測した金額と、実際に発生する金額にどれくらいの差異が発生するかを事前に予測しておくことが大切になります。

先ほどから出てきているA社がトラックを購入した案を例に解説します。

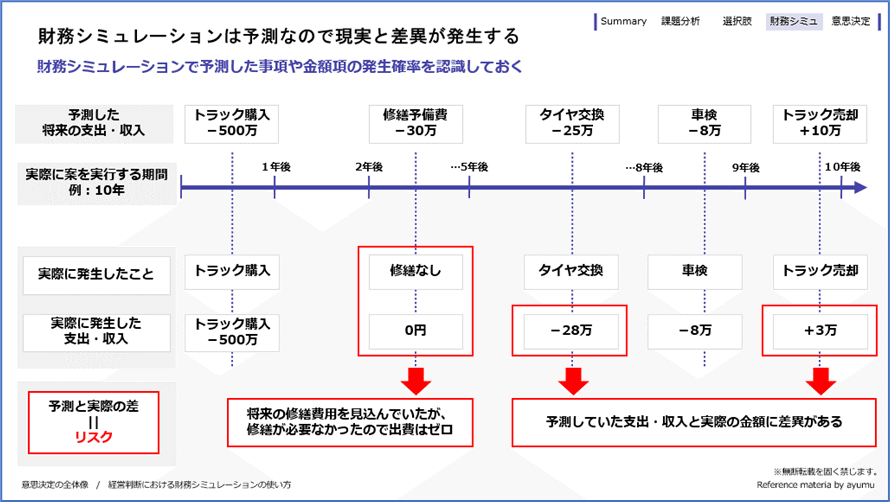

下の表はA社がトラック購入した場合の将来の支出・収入を表した表です。

表の上段「予測した将来の支出・収入」の行は、トラックを購入する案を採用した場合の将来予測です。

一方、表の下段「実際に発生したこと」「実際に発生した支出・収入」の行は、実際に案を実行していったときに発生した支出・収入を表しています。

そして、赤枠が予測が外れた個所です。

表の上段の財務シミュレーションの時には、将来にトラックが故障すると予測し、修繕予備費30万を予測しています。

ですが、表の下段をみると実際にはトラックが故障しなかったので、予測していた修繕自体が発生せず支出がゼロ円となっています。

また、財務シミュレーションの時に、タイヤ交換25万と予測していましたが、実際には28万かかっています。

また、10年後にはトラックを10万円で売却できると予測していましたが、実際には3万円の売却となっています。

以上は例示ですが、表の赤枠のように将来の予測を行う財務シミュレーションと実際に発生する収支は必ず、差異が出てきます。

どれだけ財務シミュレーションを精緻に行ったとしても、将来の収支を100%事前に把握することは不可能です。

実際に案を実行していったときには、必ず予測していないかった支出・収入が発生します。

予測が必ず外れると分かっているのに、財務シミュレーションをするというのは意味がないように感じるかもしれませんが、財務シミュレーションを事前にしておくことは重要です。

実際に、解決案を選択する段階では、財務シミュレーションで将来の支出・収入を予測していたとしても、その予測が100%ではないということを分かったうえで、どの解決案を選択するか決定しなければなりません。

その際に、予測が100%ではないことを理解した前提で、選択肢を選べるというのは、数値で測れないことが起きるということも踏まえて、意思決定できるということです。

先ほどの例で言うと、財務シミュレーションの時に、タイヤ交換として25万円生じると予測しましたが、実際には28万円かかるかもしれません。

また、トラックが故障したときのために修繕費用として30万円をよそくしましたが、実際には故障せず修繕費用が掛からないかもしれません。

この予測と実際に発生したことの差は、別の言い方をすれば予測が外れる「リスク」です。

例示では、実際の支出が28万円となっていますが、もしかすると物価高騰などの影響でタイヤの値段が高騰していたら、タイヤ交換費用が40万円になっている可能性もあります。

財務シミュレーションでは、将来の支出・収入を数字として予測することに意味があると考えてしまいがちですが、真の目的は、予測したタイヤ交換費用25万円が実際には28万円や40万円になるなど、予測が外れることを前提に、案がうまくいかなかった最悪のケースと、うまくいった最良のケースの収支を把握することです。

なので、財務シミュレーションでは選択しようとしている案について、どれくらいの支出・収入が見込めて、その予測がどれくらい実際の発生額と差異が生じる可能性(リスク)があるかを把握することが大切です。

そして、そのリスクはどれくらいまでなら許容できるのか、先ほどの例で言うと、25万円と予測したタイヤ交換費用は、最大でいくらまでなら、会社の財務体質から見て、支払うことができるのかを考えます。

25万円と予測したけれど、30万までなら会社にあるお金で支払える。

仮に40万だと支払えないから、借り入れをしないといけなくなり、会社経営の負担になる可能性があるなど、予測が外れた場合にどうなるかも事前に把握することが、財務シミュレーションでは重要になります。

さらに、この予測が外れる「リスク」を考える際には、その予測が外れる「確率」も一緒に考慮する必要があります。

この点については、次の「ポイント③発生確率(高・低)」で解説していきます。

ポイント③「発生確率(高・低)」

上の「ポイント②予測は常にはずれる」のところで予測が外れるリスクについて説明しました。

この予測が外れるリスクについて考える際に一緒に考える必要があるのが、予測が外れる確率です。

ここでもA社が自社トラックを購入する案を例示に解説します。

トラックを購入した場合、8年後にタイヤ交換をすることになるだろうから、その費用を25万円と予測したとします。

「8年後にタイヤ交換費用で25万円がかかるだろうな」というのは「予測」なので、もしかすると予測が外れてタイヤ交換をする必要がないかもしれません。

また、タイヤ交換をしたとしても、予測した25万円よりも交換にかかる費用が高いかもしれません。

でずが、普通にトラックを使っていれば、タイヤはすり減っていくので、数年後には新しいタイヤに交換することが一般的です。

なので、「タイヤ交換」というイベント自体は、将来において発生する確率が高いといえます。

つまり、タイヤ交換する必要があるという予測が外れる確率は低いです。

一方、予測したタイヤ交換費用25万円ですが、仮に、この25万円が財務シミュレーションをする時点でのタイヤ交換の相場と同じ値段なら、おそらく、将来においてタイヤ交換する時でも、物価の大きな変動がなければ、現状の相場と同じくらいの値段でタイヤ交換ができる可能性が高いです。

なので、タイヤ交換費用として予測した25万円についても予測が外れる確率は低いです。

このように、将来の予測をする際には、その予測が外れる確率を一緒に考える必要があります。

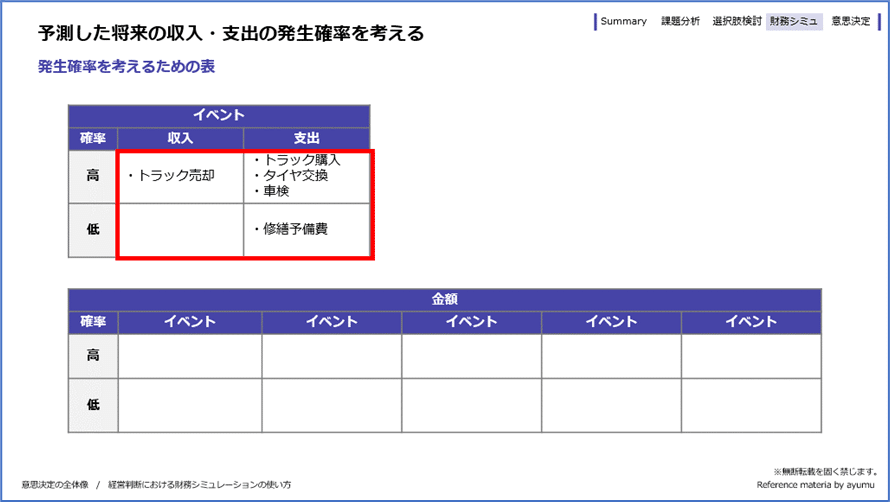

このような感じで、財務シミュレーションにおいては、将来の「イベント」の発生確率と、そのイベントが起きた時の「金額」の発生確率を考える必要があります。

実際に、発生確率について考える時には手順1〜3に沿って考えるのがおすすめです。

次から手順1~3について解説していきます。

手順1:予測した将来の支出・収入を「イベント」と「金額」の2つに分ける

手順2:予測した「イベント」を発生確率で「高・低」に分ける

手順3:予測した「金額」を発生確率で「高・低」に分ける

ここでも、先ほどからできているA社がトラックを購入するケースを例に使って説明していきます。

まず、手順1です。

トラックを購入する案を実行した場合に、将来、起きる可能性があると予測した「イベント」を、発生確率が高いものと低いものに分けます。

「イベント」というのは、「トラック購入、修繕、タイヤ交換、車検、トラック売却」などの、将来の支出や収入をもたらすもののことです。

表の赤枠「タイヤ交換25万円」で言うと「イベント」がタイヤ交換、「金額」が「25万円」となります。

次に手順2です。

手順1で「イベント」と「金額」に分けた後に、「イベント」を発生確率が高いものと低いものとに分けていきます。

2つの具体例を使って説明します。

まず1つ目の例として「タイヤ交換」を取り上げます。

トラックを購入した場合、トラックを使えば使うほど、タイヤはすり減っていくので、将来、タイヤ交換することはほぼ確実です。

タイヤ交換する確率は「高い」といえるので、表の赤枠のところに「タイヤ交換」と書きます。

次に2つ目の例として「修繕予備費」を取り上げます。

トラックを使っていると、将来、トラックが故障して修理が必要になる可能性があります。

例えばエンジンが、かからなくなったなどです。

車検をきちんと行っていれば車検以外で修理が発生するようなことは、普通はあまり起こりませんが、備えあれば憂いなしという意味合いで、車検とは別に修繕予備費を見積もったとします。

この場合は、「修繕」というイベント自体が発生する確率が低いので、表の赤枠のところに「修繕予備費」と書きます。

このようにして、「イベント」が将来起こる確率が高いか低いかという視点で、将来予測した収入・支出を表の赤枠のところに書き込んでいきます。

次に手順3です。

まず、手順2で分けたイベントを表の赤枠に書き込んでいきます。

そして、手順2で分けた「金額」を表に書き込んでいきます。

どのように書き込んでいくか、「タイヤ交換費用25万円」を例にして解説します。

将来、タイヤ交換をする場合、25万円くらいかかる確率が高いだろう予測していたとします。

その場合25万円という予測を「25万円」という金額を表の赤枠の「高」のところに書き込みます。

一方で表の「低」のところには、25万円という予測が外れた場合、最悪の場合どれくらいのお金が出ていくか?という視点で、最悪のケースが起こったときにかかるお金を書き込みます。

例えば、物価が高騰してタイヤ交換にかかるお金が高くなった場合なのです。

もしかすると、物価が将来的にものすごく上がったときは、タイヤ交換費用が40万円かかるかもしれない、といった具合に、最悪のケースが起こったときに、最高どれくらいの金額が出ていくことになるのかを考えます。

そして、その最悪のケースが起こったときに出ていく金額を表の赤枠の発生確率「低」のところに書き込みます。

例で取り上げた「タイヤ交換」は、将来にお金が出ていく支出側のイベントの話なので、最悪のケースを想定する場合は、将来出ていくお金がMAXどれくらい出ていく可能性があるか?という視点で考えました。

一方で、将来にお金が入っている収入側のイベントについて、最悪のケースを予測する場合は、将来入ってくるお金がどれくらい小さくなるか?を考えます。

例えば、トラックを10年後に下取りに出すということを予測した場合は、下取り価格が最悪の場合、どれくらい小さくなるかを考えます。

通常だと10万円ほどで下取りしてくれるかもしれませんが、最悪の場合は下取り価格がゼロ円かもしれません。

この場合は、赤枠のところに10万とゼロを書き込みます。

つまり、最悪のケースを考える場合、支出側のイベントなら支出が最大いくらになる恐れがあるか、収入側のイベントなら収入が最小でいくらくらいになる恐れがあるか、という視点で考えます。

以上のような感じで、財務シミュレーションで予測したことの全てを「イベント」と「金額」を表で整理していきます。

先ほどから出てきているトラックを購入する案だと、上記の他にも、「トラック購入、車検、トラック売却」が予測されています。

これらを表に書き込んでいくと、下の表のようになります。

以上が、発生確率の「高・低」に着目した考え方です。

ポイント④「最悪のケースが起きた時の収支を把握する」

最後に、ポイント④「最悪のケースが起きた時の収支を把握する」について、解説していきます。

ここでは、予測は常に外れるという前提の元、予測が外れて、最悪のケースが起きた時に、どれだけの収支になるのかを把握することが目的です。

第5章の「概要とポイント」のところで、「収入・支出・利益」の関係を説明した下の表について解説しましたが、この「利益」が最悪のケースの時に、どれくらいになるのかを把握するイメージになります。

最悪のケースが起きた時の「利益」を把握するためには、ポイント③「発生確率(高・低)」のところで作った下の表を使います。

ポイント③では「イベント」と「金額」をそれぞれ、発生確率が高いものと低いものとに分けて、表に整理しました。

「イベント」の表の発生確率「低」には、将来起こるかもしれないけれど実際に起こる確率は低いものを書きました。

また「金額」の表の発生確率「低」は予測が外れて最悪のケースが起きた時の金額を書きました。

この最悪のケースというのは、支出の場合は最大でどれくらいのお金がかかるか、収入の場合は最悪どれくらい小さくなるかという視点で考えた場合の支出と収入の金額でした。

なので、下の表で言うと、青枠と赤枠を使って計算した利益の額が最悪のケースが起きた場合の利益になります。

収入のイベントは発生する確率が高いものだけ、支出のイベントは発生確率が高いものと低いものを含めて計算する、これが表の青枠になります。

一方、金額については、予想が外れた場合に発生する金額の「低」で計算する、これが表の赤枠になります。

このようにして、予測が外れて最悪のケースが起きた場合、どれくらいの利益になるかを財務シミュレーションの段階で把握します。

以上が、財務シミュレーションのポイントなります。

【財務シミュレーション 4つのポイント】

①シミュレーション期間の長さ

②予測は常にはずれる

③発生確率(高・低)

④最悪のケースが起きた時の収支を把握する

第6章 意思決定

最後の意思決定の段階は、課題分析から財務シミュレーションの段階で考えた結果を踏まえて、最終的にどの解決案を選択するべきか決めることが目的です。

経営判断プロセスの中で言うと、今回解説するところは表の赤点線のところになります。

概要とポイント

どの解決案を選択するべきか決める時のポイントは2つです。この2つを考慮して、最終的にどの案にするか決めていきます。

【ポイント】

①失敗による損失を許容できるか

②「適切」とは常に変化する

ポイント①「失敗による損失を許容できるか」

ポイント①の「失敗による損失を許容できるか」というのは、第5章の財務シミュレーションのところで考えた最悪のケースが実際に起きてしまったときに、会社の事業を続けられることができるか、ということを事前に考えるということです。

これまでの例示で出てきたA社のように、製品の発送を委託している運送会社から運賃の値上げを提示されA社のコストが増えて利益が減ってしまったなど、会社を経営していると、その時々で、経営判断を求められるケースがあります。

輸送コストの増加など、目の前の課題に対処する必要はありますが、一番大事なのは、会社がこの先何十年も、事業を安定して経営できる体制を常に作り続けることです。

その体制を作り続けるための、一要素として、A社で言うと運送コストの増加にどう対応するかという課題があります。

第5章の財務シミュレーションでは、A社が輸送コスト増加に対して、自社で製品を運送する用のトラックを購入して輸送コストを抑えるという案を取り上げて説明しましたが、実際には、トラックを購入する以外の解決案についても、財務シミュレーションで解決案ごとに、発生確率の「高・低」に分けて「収入・支出・利益」を把握していきます。

そして、最終的にどの解決案にするかを選ぶときには、「最悪のケースが起きた時に、会社がこの先何十年も安定して経営できる体制に悪影響を及ぼさないか?」という視点で選ぶ必要があります。

財務シミュレーションで、最悪のケースが起きてしまった場合の「収入・支出・利益」を予測しましたが、最終的な意思決定を行うときには、採用している案について、最悪のケースが起きたとしても、会社が今後何十年も事業を継続していけるかということを考えて決める必要があります。

例えば、最悪のケースが起きてしまったときに、会社だけのお金では足りず、銀行から借り入れをする必要があり、さらに、借金をしたとしたら、利息や元本の返済が滞りなくできるか怪しい状況だというのであれば、その解決案を選択することは危険です。

このように、最悪のケースが生じた時に、どうなるか?会社の事業を今後何十年と続けていくことができるのか?という視点で、解決案を選択する必要があります。

さらに、下の表の赤枠にある赤文字「把握できる数値、把握できない数値を考慮した財務シミュレーション」ところの話で、今回の記事では説明を割愛したプラスアルファのポイントになるのですが、最終的な意思決定の際には、金額的には計測できない「可能性」も考えたうえで、解決案を選ぶ必要があります。

どういうことか、A社がトラックを購入する案を使って解説します。

仮に、A社がトラックを購入する案を採用したとします。その場合、A社の社員がその業務を行うことになります。

商品を配送するといっても単に配送するだけではなく、スピーディーに商品をA社の取引先であるドラックストアなどに配送する必要があります。

可能性の話ですが、A社の従業員がトラックで配送する場合、運送業者のようにスピーディーに配送できないリスクがあります。

運送会社は運送に特化した業務を行っているので、運送のノウハウを蓄積していますし、運送業界で生き残るために、「運送」というサービスの品質を向上させるよう組織全体として取り組んでいます。そういう企業努力に基づいた「運送サービス」を外部に提供しています。

一方で、A社がトラックを購入する案を採用した場合、今まで配送を行ったことがない従業員が配送することになります。

運送会社と比べて、A社の従業員には運送のノウハウがないので、もしかすると、スピーディーに製品をA社の取引先であるドラックストアなどに運べないかもしれません。

人間、初めての業務になれるのは時間がかかるものなので、運送会社のようにスピーディーに物を運ぶなど「配送」という業務を一定の品質に向上させるまでには、社内研修などの別コストが発生する可能性もあります。

もしかすると、スピーディーに配送できない場合、A社の取引先であるドラックストアなどから期日通りに納品できないということで、取引を中止される可能性も考えられます。

このようなことはあくまで「可能性」なので、第5章で解説した財務シミュレーションでは計測できません。

ですが、会社が今後何十年と経営していくためには考えておくべき重要なことです。

このような「可能性」として考えられることが、本当に起きた場合にどうなるか、ということも含めて、どの解決案を選ぶか考える必要があります。

ポイント②「『適切』とは常に変化する」

このポイント②「『適切』とは常に変化する」というのは、実際に解決案を実行していった後で考えていくべきことになります。

再び、A社がトラックを購入する案を採用した場合を例にして説明します。

A社が「自社で製品輸送用のトラックを購入する」という案を採用し実行していった結果、運送会社に委託していたとした場合よりも、製品運送にかかるコストが、削減されたとします。

この場合、運送コストが削減できたので、「自社で製品輸送用のトラックを購入する」という案の選択は、「適切」だったことになります。

ですが、この「適切」というのは、時と場合によって変化する可能性があります。

例えば、A社の評判が高まり、製品の販売先が増え、日本各地のドラックストアなどから注文を受けるようになったとします。

その場合、自社トラックを使った配送だと手一杯になり、配送が遅れクレームが発生し、注文が減少してしまうかもしれません。

もしかすると、自社で配送するよりも、多少、運送コストが高くても運送会社に配送を委託した方が、クレームによる失注をださないようにすることができるかもしれません。

このように日本各地から注文を受けるようになった場合には、「自社で製品輸送用のトラックを購入する」という案で、日本各地からの注文にきちんと対応できるか考える必要があります。

つまり、どういう案が「適切なのか?」は、その時々の状況によって変わるということです。

そのため、意思決定の段階で、今時点の「適切」というのは、将来変わる可能性があるというのを理解し、また、意思決定した後は、その時々の状況と照らして、今、選択している案が適切かを考えていく必要があります。

これが、適切とは常に変化するということです。

あとがき

最後まで読んでいただきありがとうございます。

「財務シミュレーション」と題して、適切な経営判断を行うための考え方について書きましたが、実際の経営においては、何が正解なのか?どうするのがベストなのか?は、結局のところ「わからない」というのが私の持論です。

ただ「わからない」中で、考えて決定していく、それが「経営」であると、私は考えています。

「わからない」中で何かを決定していくことはとても難しいことです。

「この選択で本当に良いのか?他にもっと良い選択があるのではないか?」など、様々な悩みが出てくるかと思います。

私としては、だからこそ、経営判断の際にはその判断のプロセスを明確にして、数値と数値にはできないことの両方を踏まえて、考えることが重要だと思っています。

財務シミュレーションをすると、数値で計測できること、計測したことに目がいきがちですが、個人的には、実際の経営では、数値化されていないものの方が重要にだと考えています。

例えば、損益計算書に売上高が表示されていますが、この売上高だけを見ても、その企業がなぜその売上を作り出すことができているのかは分かりません。

数値にはならない顧客との信頼関係であったり、従業員の営業力を高める施策だったり、数値化されていないものが、会社の売上を作っているはずです。

社長が使う交際費が、実は、重要な取引先との関係をつないでいたり、新しいし新規顧客の窓口になっているということもあると思います。一晩で交際費10万円使ったとしても、その10万円というのは、その何十倍もの売上を生み出すための投資的要素であったりするかもしれません。

交際費の話は、突飛な話かもしれませんが、そういった、数値にならないこと、数値では計測できないけれど、経営においては重要な要素となっているものがたくさんあるはずです。

そのような数値にならないところに目を向けるのが重要だと考えています。

この「数値にならないこと」というのは、「現場感覚」とか「直感」などと言われるところかと思います。

持論ですが、この「現場感覚、直感」に「数値」という武器を組み合わせれば、鬼に金棒と言いますが、より強力な経営ができるようになると考えています。

この記事が「金棒」になれば嬉しいです。

最後まで読んでいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?