2022年12月の記事一覧

常に必要な ”ブーム” ”バブル” - 1番困るのはマーケットが動かない事。

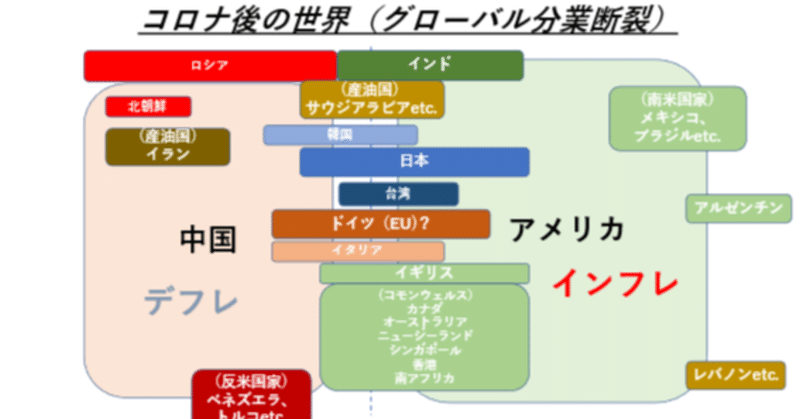

「今度は1周回ってまた中国株か...。」

「損切丸」を時系列で整理してみた。|損切丸|note 「損切丸」を時系列で整理してみたⅡ。ー「過剰流動性」フローの変化。|損切丸|note 辺りを参考に読んで頂きたいが、とにかく人間は "懲りない動物" 。

「俺たちは "低金利" "過剰流動性" が好きなんだ!」 Ⅱ 。 ー 日米欧、その "優先順位" の違いとは...。|損切丸|note とい

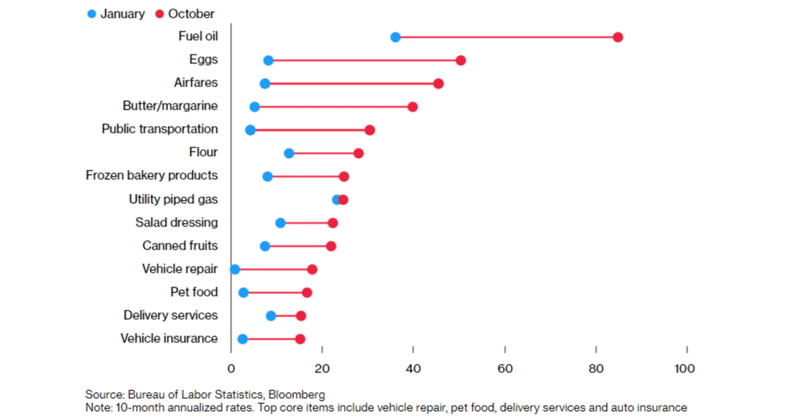

続・アメリカの需要は本当に弱まっているのか? - 中古車、木材、エネルギー、etc., etc.

アメリカの需要は本当に弱まっているのか? - 裏で進行する「脱炭素戦争」。|損切丸|note の続編。

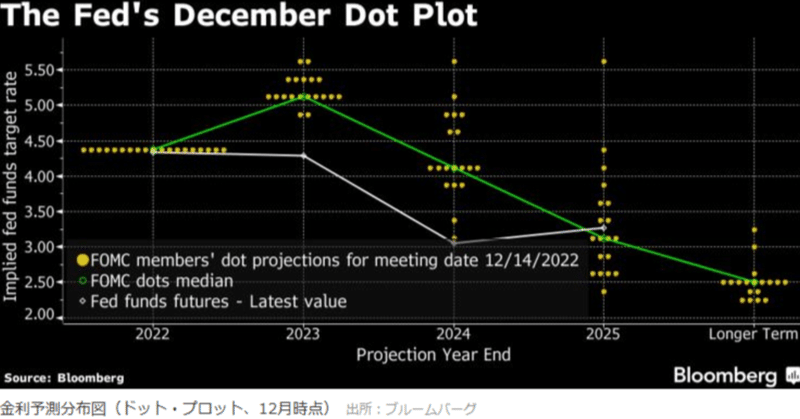

マーケットはどうしても雇用統計やCPIなど代表的な指標を追ってしまう習性があるが、実はどちらも遅効性指標。「将来価値」を取引する株やFXでは思ったより役に立たない。 ”確定した事実” を伝える傾向のあるメディアの報道が ”市場動向ありきの後付け" になってしまうのもそのせい。

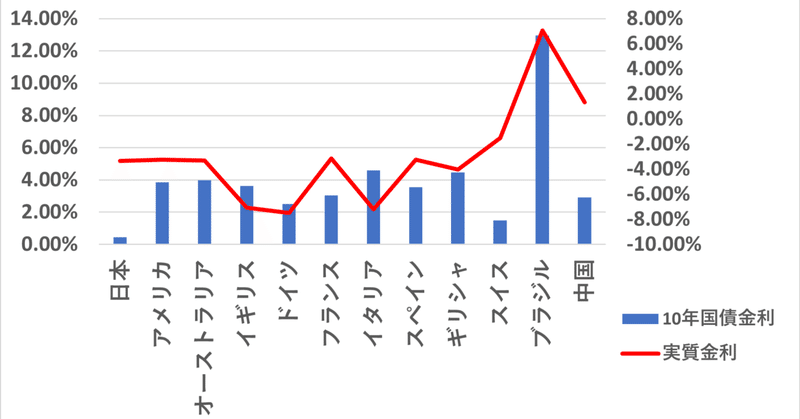

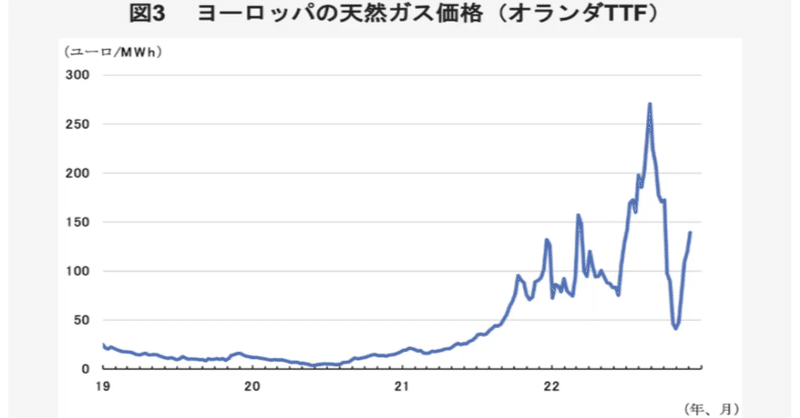

今回注目