やっと動き出す ”低金利の巨人” 。- アルゼンチンの二の舞を避けるために。

12/17 ”政府と日本銀行の役割を定めた共同声明を初めて改定する方針。2%の物価上昇目標の柔軟化を検討”

先週末(12/17土)にこの報が出てビックリした市場関係者が多かったかもしれない。「増税」ばかりが先行する現政権で、初めて「お金」を国民に還元させる政策「利上げ」。最も影響を受けたのはドル円 ↓ だろう。

ただJGB(Japanese Government Bond、日本国債)をじっくり見てきた「損切丸」にはその "臭い" はしていた。主な理由は2つ:

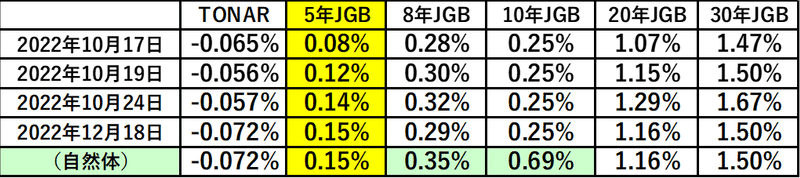

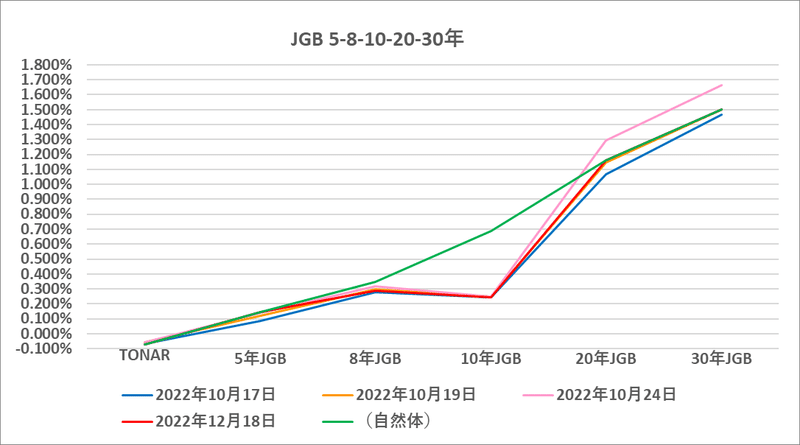

①じわじわと上昇していた5年JGB、e.g., @0.145

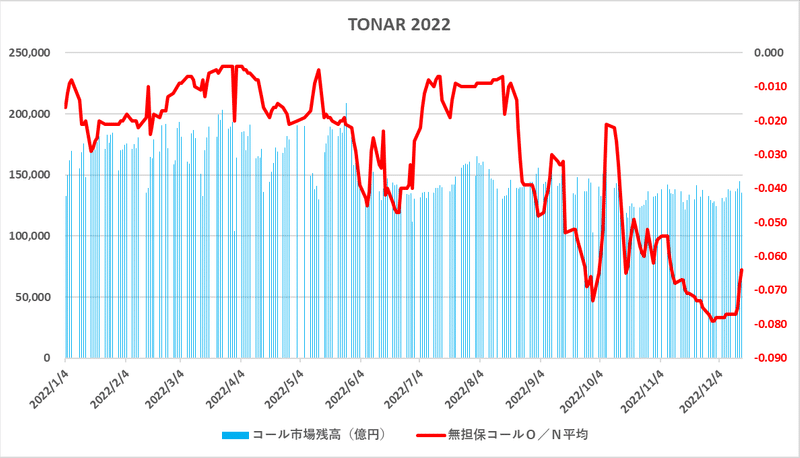

②ダブダブのコール市場、e.g., 無担保コールO/N(TONAR)@▼0.07%

通常TONARが@▼0.07%まで緩めば、邦銀は5年債@0.12~0.15%の運用に乗り出す。金利差が@0.20%もあるのだから、1,000億円で年間収益が+2億円も違ってくる。「国債無制限買取オペ」で金利が押し潰された8~10年やリスクの大き過ぎる20年超は運用対象にはなり難いが、5年の "高金利" が放置されている理由は1つしかない。そう、1年以内の「政策変更」である。

筆者もそうだったが、日銀と銀行の資金繰り担当者は密接に連絡を取り合っている。リークとまでは言わないが、日々の会話の中で日銀が何を考えているのかは十分に伝わる。例えば「金利が上がった場合、資金繰りは大丈夫ですか?」等々。

これだけ足元の「お金」がジャブジャブなのに5年の運用に乗り出さないのは "そういう事" 。更に言えば、金利リスク軽減のために保有国債を売っているから足元の「お金」が益々余る。金利上昇初期の典型でもある。

アメリカ・FRBが「利上げ」をしている今が日銀にとって「金利正常化」のまたとないチャンス。一方的な「円高」も防げるし、ましてや「円安是正」は経済界も含め、今誰しもが望んでいること。支持率低下に喘ぐ現政権が動き出すのも無理はない。

+1%の「利上げ」で国債残高1,200兆円 × @1%=年間12兆円もの「利息」を民間に払う義務が生じる財務省は反対を続けるだろうが、「増税」とのバーターで決着が付いているのかも。そういう "臭い" がする。

気を付けなければいけないのは米中の景気動向、特に株式市場だ。

もし日銀が「利上げ」に舵を切るなら、FRBは「利上げ」を減らせるかもしれない。日本の「超低金利」で押し出された「対外証券投資」は推計で400兆円。日本発で「過剰流動性」の「逆流」が起きて株価が調整されるなら、その分FRBは「利上げ」しなくていいことになる。

11月 中国輸出(ドル建て、前年同月比)▼8.7% - 2カ月連続の減少 輸入 ▼10.6%

「不良債権」に喘ぐ中国も気掛かり。輸出・輸入とも減少し景気が急激に縮小している様 ↑ は、バブル後に「デフレ」に突入した日本とイメージが被る。米国債に追随して上がって来た10年国債金利も低下に転じている。

ここで「円安」に関して示唆に富む話を紹介しておこう。1971年にノーベル経済学賞受賞したアメリカの経済学者サイモン・クズネッツの言 ↓ 。

「世界には、4つの国しかない。先進国と発展途上国、そして日本とアルゼンチンである」

なかなか興味深い言い方だが、内容は ↓ :

例外①日本:途上国 → 先進国 ー 敗戦後の焼け野原から奇跡の復興、わずか20年で先進国の仲間入り(東京オリンピック開催の1964年にOECDに加盟)。1972年には西ドイツを抜いて世界第2位の経済大国に。

例外②アルゼンチン:先進国 → 途上国 ー 1850年以降、ヨーロッパからの投資による全国鉄道網、イタリア・スペイン等南欧諸国から移民、etc., etc. 世界第8位という広大で肥沃な国土を生かし、農業生産量は飛躍的に拡大。穀物、肉類の輸出により、1929年に世界第5位の経済大国に。

しかし1929年からはじまった世界恐慌とそれを受けた:

①英国のブロック経済圏への参入と経済的従属

②経済格差拡大による国民の不満を背景としたナショナリズムの台頭

③イギリス資本による産業支配への反発

④ポピュリズム政治による放漫財政、経済政策の混乱

⑤軍部によるクーデターと内乱、財政破綻

経済学の世界ではアルゼンチンと日本は「極めて特異な例」として研究対象になっている。時代背景や農業と工業の違いはあるが、③「イギリス資本」を「アメリカ資本」に読み替えた経済的従属、④ポピュリズム政治による放漫財政、経済政策の混乱で「通貨安」を招くなど、類似点も多い。

さすがに5年で10分の1になったアルゼンチンペソ( ↑ 標題)のような事にはならないだろうが、今の急激な「円安」が示唆する事実も重い。いかに「財政健全化至上主義」の財務省でも「アルゼンチン化」してしまっては元も子もない(サッカーは例外。WC優勝おめでとう)。それを未然に防ぐための「利上げ」+「増税」ならポリシーミックスとしては間違ってない。

そういう事を真剣に考えている高級官僚も一部にはいるだろうが、例えポピュリズム政治による人気取りだとしても「円安」で日本が追い詰められているのは事実であり、「金利正常化」はいずれ避けて通れない。ここでの変化は前向きに捉えよう。

気掛かりなのは株価急落にビックリして「金利正常化」=「利上げ」を放棄してしまうパターン。筆者は何度も煮え湯を飲まされた(苦笑)。幸い日本人はそれほど株を持っていないので、株価下落による「逆資産効果」はアメリカに比べて限定的ではある。

「政治家は国民の鏡」

政治家も官僚も結局は国民の動向を気にしている。最終的には「円安」「インフレ」阻止のために日本人自身が腹をくくれるか。「インフレ」時代への転換に向けて覚悟を決める時が訪れている。

この記事が気に入ったらサポートをしてみませんか?