粘着質なアメリカ経済の「需要」「インフレ」 vs 「ゼロ金利」の泥沼にはまり込む中国。

11月米PCE個人消費支出価格指数(年率) +5.5% 予想 +5.3% 前月 +6.0% ← +6.1%

コアPCE +4.7% 予想 +4.6% 前月 +5.0%

11月米新築一戸建て住宅販売(年率) 64万戸(+5.8%) 予想 60万戸

前月 60.5万戸 ← 63.2万戸

昨日(12/23)のPCE、新築一戸建て住宅販売 ↑ を見て、いつものことながら改めてアメリカ経済の「需要」と「インフレ」の根強さを痛感させられる。PCEは確かに低下傾向だが、それでもまだ@+5%台。物価連動債(TIPS)が示すBEI(予想物価率)の+2.2~2.3%には程遠い。

住宅市場も30年ローン金利が@7%を割っただけで息を吹き返すのだから、前稿 日本人にとっての「最適投資」2023。- 円金利上昇で狭まる選択肢。|損切丸|note で書いた不動産の「将来価値」に余程確信があるのだろう。@7%で30年借りれば複利で元金の4倍近く払わなければいけない。驚くべき「粘着質」である。

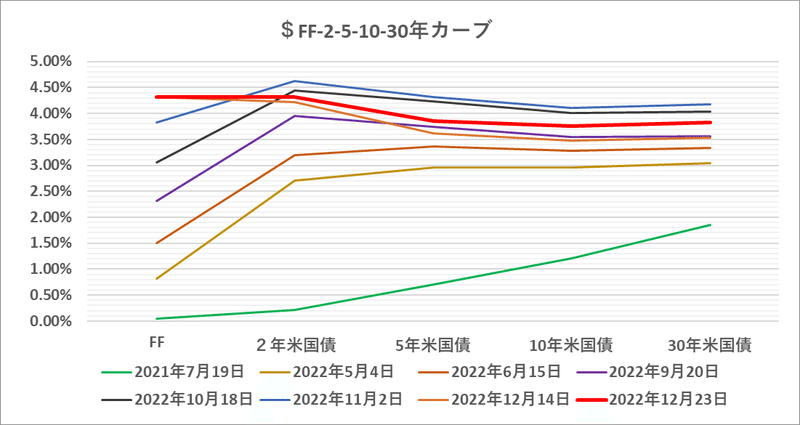

これを受けて長期を中心に米国債は急落。30年は再び@3.8%台に戻し、2023年の早い時期にFRBが「利下げ」に転換するという淡い期待も消えかけている。未だにターミナルレートが@5%に届かないというのは金融業界の "願望" にしか見えない。

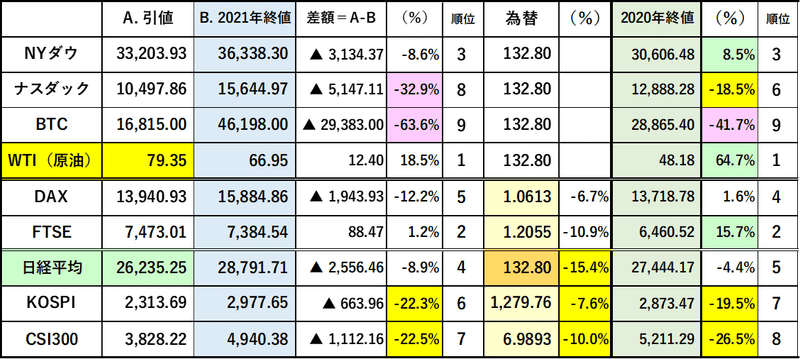

金利上昇を受けて一旦は売られた米株式市場だが、この「粘着質」を見て反発に転じた。WTI(NY原油先物)も産油国の減産による抵抗もあるが、基本的に「需要」の強さに反応している。

困ったのはウォール街とファンド業界。 「逆イールド」はつらいよ...。- 一方的「金利上昇相場」からの大転換。|損切丸|note 「逆鞘」の金利市場をどう生き抜くのか。- 「安定収益」を失う銀行。 |損切丸|note でも書いたが収益環境は厳しい。 ”頼みの綱” だった金利差による「円売」のキャリートレードも黒田総裁の突然の ”宗旨替え” で裏切られた。

こうなるとパターンは2つ。最近のビットコイン(BTC)のように①仮死状態に陥るか、②激しい叩き合い= " Kill Struggle" になるか。売った買っただけで収益を上げるのは至難の業であり、最悪なのは②でマーケットが ”焼け野原” になった後に①に陥るパターン。そうなると待っているのは2022年を上回る大規模な「首切り」。いずれにしても熾烈な生き残り競争が続く。

アメリカと対照的な動きを示しているのは中国だ。

12/23 PBOC(中国人民銀行) 期間7日と14日のリバースレポ +2,050億元供給 ( ≓ 294億ドル、3.9兆円)- 満期410億元 = 差引+1,640億元

今週の資金供給 差引+7,040億元( ≓ 13.4兆円)、2カ月ぶりの大きさ

→ 翌日物レポ金利@0.5527%、前日比▼0.15%、過去最低

年末越え対策としているがPBOCが突如大規模な資金供給に乗り出した。銀行、不動産業を中心に「資金繰り」が苦しいのだろう。レポ金利は過去最低の@0.5527%に低下し「ゼロ金利」の泥沼にはまり込みかけている。どうしても「バブル」崩壊後に追い詰められていった日銀とイメージが被る。

アメリカが粘っているのが ”救い” ではあるが、世界2位の大国になっているだけに世界的な影響が心配。スリランカに次いでガーナも「デフォルト」に陥っており、気の抜けない状況が続く。

世界の「資金繰り」を考えると、「インフレ」に苦しむアメリカ、ヨーロッパ、イギリス等は中銀による資産圧縮に乗り出しており「お金」不足に拍車がかかる。そこで ”救い” になりそうなのが日銀だ。

ようやく終わる ”狂気のバズーカ時代” → 本格化する世界の「QT」(量的引締)。|損切丸|note で「利上げ」に向けての地均しが続くとはいえ、月額の「国債買入」を9兆円に増やしたことで年間+50兆円の「資金供給」が続く。おそらく3月以降「コロナ特別貸出」を▼70兆円程回収しているので、その分増やしても大丈夫と踏んだのだろう。

だがようやく「賃上げ」が始まりこれから「インフレ」が本格化する日本にそんな余裕があるだろうか。下手をすると2021~2022年に物価が急騰したアメリカの二の舞だ。

パウエル議長「インフレは一時的」 ≓ 黒田総裁「来年のCPIは@2%台」

どうも同じような発言に映る。政治的背景があることもソックリ。「インフレ」を無視して年間+50兆円もの「資金供給」を続ければ、待っているのは強烈な「インフレ」、もしくは「円安」のぶり返しである。ファンド辺りは手ぐすね引いて待っていることだろう。

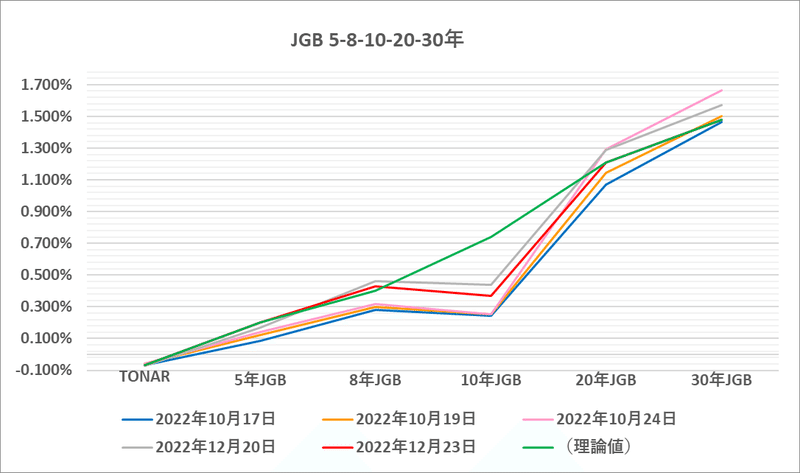

YCCのレンジを引上げてもJGB(日本国債)のイールドは歪んだまま。本気で「正常化」するならいずれYCCを廃止せざるを得ない。 ”バズーカ” の後始末 ー 「10年日本国債@0.25%無制限買取オペ」の深層。|損切丸|note は本当に大変で、とんでもない事を引き受ける次期日銀総裁にはただただ同情するしかない。パウエル議長を上回る ”曲芸的" な政策変更を強いられるのは確実。+0.25%YCCを動かしただけで▼7円もドル円が売られるのだから一体何が起きるのか。今から身震いがする。

この記事が気に入ったらサポートをしてみませんか?