「逆イールド」はつらいよ...。- 一方的「金利上昇相場」からの大転換。

11月米PPI(年率)+7.4% 予想 +7.2% 前月 +8.0%

コアPPI(除.食品、エネルギー)+6.2% 予想 +5.9% 前月 +6.6%

12月米ミシガン大学消費者マインド指数 59.1 予想 57.0 前月 56.8

・1年先のインフレ期待 +4.6% 予想 +4.9% 前月 +4.9%

- 2021年9月以来の低水準

・5-10年先のインフレ期待 +3.0% 予想+3.0% 前月+3.0%

11月米ISM製造業総合景況指数 49.0 予想 49.7 前月 50.2

(参考)非製造業総合景況指数 56.5 予想 54.4 前月 53.5

前稿.常に必要な ”ブーム” ”バブル” - 1番困るのはマーケットが動かない事。|損切丸|note で "「逆イールド」は苦しみのサイン" という言い方をしたが、早速指標 ↑ に現れた。

PPIは減速したものの予想を上回り、ミシガン大消費者指数自体は強かった。逆にミシガン指数のインフレ期待は減速し「インフレ」沈静化を窺わせた。ISM指数に至っては強い非製造業とは対照的に製造業の弱さが際立つ。

このところ長期金利の低下スピードが速かった事もあり「利食い」を伴って米国債は反落(金利は上昇)、株は反落、FXは「ドル買い」で反応。

直近2年間は(日本を除けば)一方的な「金利上昇相場」だったが、今後は様相が大きき変ってくる。昨日の米国債反落はその序章でもあり、こういう金利の上下動を繰り返しながら方向感の無い相場が続くだろう。

これらの指標もいろいろな解釈が成り立つ。

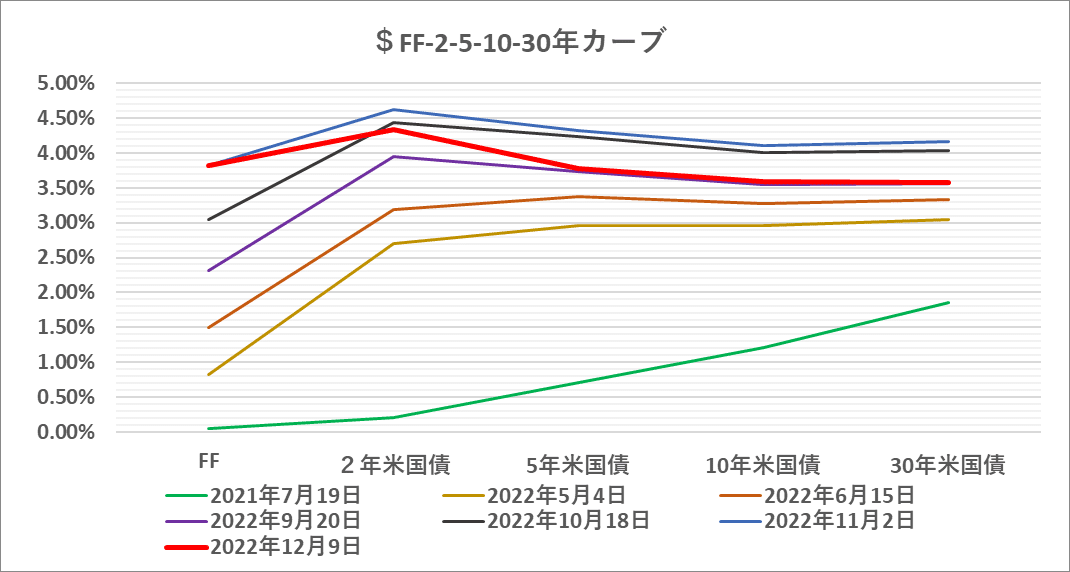

まず年金ファンドなど長期投資家の立場からすると、ミシガン指数の中の「5-10年先のインフレ期待 +3.0%」が気になる。今の状況を鑑みると5年超の米国債で@4%以上のリターンはかなり難しい。ある程度の金利反騰は覚悟しつつ、@3.5~3.8%辺りで「お金」を突っ込んでくる。

突っ込む「お金」がないトレーダーは全く別。大事なのはFRBの「利上げ」「利下げ」のタイミング。今回のような「逆イールド」の状況では「利下げ」の前ずれ・後ずれは米国債の反騰・反落を引き起こすため、最早2021~2022年前半のように "米国債売りっ放し" は不可能。市場の織込み具合をシミュレーション ↓ しながらきめ細かく売買をしないと「損切り」に次ぐ「損切り」を重ねることになる。

「損切丸」の専門だった1年以内の短期金利を例に具体的に解説しよう。取引サイズは銀行を参考に「1,000億円」に設定。ここでは1年物の運用について考察してみる(複利は考慮しない)。

ローンや貸出を多く抱える商業銀行のマネーマーケットトレーダーは、多額の「お金」を預かっている生保や信託銀行と違い、常に「お金」がない。銀行間市場では「取り手」=「お金」を調達する側だが、収益を上乗せするために*期間金利の差を利用した「ギャッピング・トレード」を行う。

*例えば1年が@1.5%でO/N(今日~明日の1日物)が@1%のような状況で「1年放出+O/N調達」を1,000億円実施。金利差=1年@1.5-O/N@1%=+0.5%を利用すれば、1日+137万円(年間+5億円)が収益となる。

長い期間の金利が短いものを上回る「順イールド」の時はまだいい。これが長い期間の金利が低くなる「逆イールド」になると難易度が増す。

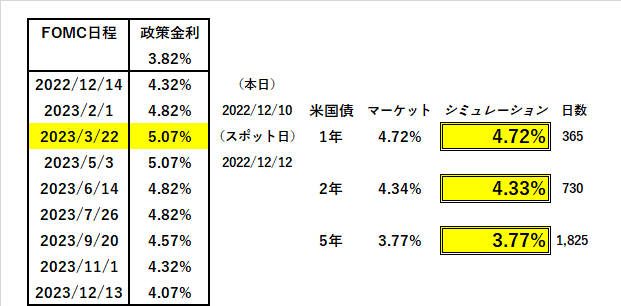

現在のドルの1年イールドは ↑ の ”半年後▼0.25%” シナリオに近い。仮にFRBの政策金利@5%で1年@4.81%で運用したとしよう。運用翌日から:

1,000億円 ×(@4.81-@5%)÷ 365日 ≓ 1日▼25万円

が「損失」計上される。トレーダーも「上司」もやった途端に「損」が出る取引を好むはずがなく、心理的にも大きな壁になる。

それでもシナリオ通り ”半年後▼0.25%” 「利下げ」になれば最終損益はゼロ。仮に ”3か月毎▼0.25%” や ”半年後▼0.5%” のように「利下げ」が早く・大きくなれば、それぞれ年+1.5億円、+4.8億円儲かる。リスクを張る価値がないわけではなく、あとは「読み」次第。「肉を切らして骨を断つ」になるので、銀行などでは「実績」に基づいた相応の「信頼」が不可欠。FRBが全く「利下げ」に動かなければ▼1.9億円の損失が出るのだから。

この理屈は1年でも5年でも10年でも同じ。「利下げ」に「順張り」して「買い」(金利低下)で持つにはキャリーコストがかかる。だから「行く時」と「引く時」をはっきりさせなければならない。むやみやたらに手を出せば「損切り」が続くだけで、タイミングと金利水準次第では「売り」(金利上昇)で入る方が良い時も出て来る。

株もFXも「金利連動」が続くなら、こちらも売買のタイミングが肝。訳がわからなくなったら一旦「休むも相場」。2022年はひたすら「守り」だったが、ここからは「守り」:「攻め」=7:3ぐらいのバランスになってくる。

今後は米国債も株もFXも「売り」から入るのか「買い」から入るのか、タイミングを計って取り組む必要が出て来る。機動的な「利食い」「損切り」が必要になり、プロフェッショナルな相場になるだろう。

正直この状況でドル短期金利の担当は嫌(苦笑)。向こう半年は「損」が出ないようにするだけで精一杯だ。だがそこさえ凌げば2024以降に "大収穫" が待っているのも経験的に知っている。「逆イールド」が解消するまでは我慢の連続になるが、おそらく勝負に行けるタイミングは年に2~3回。そこでカウンターアタックに出られるかどうかが勝負の明暗を分ける。

この記事が気に入ったらサポートをしてみませんか?