日本人にとっての「最適投資」2023。- 円金利上昇で狭まる選択肢。

日本人にとっての「最適投資」は...。 ー 2022年に儲かったのは誰?|損切丸|note からの繋がりとして。

ようやく終わる ”狂気のバズーカ時代” → 本格化する世界の「QT」(量的引締)。|損切丸|note は個人的には良かったと思うが、いざ「日本人の投資」で考えると複雑な思い。

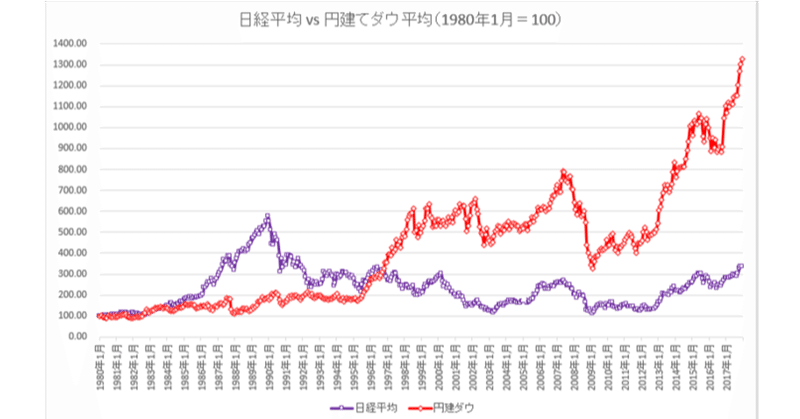

2021年までは分かり易い「円安」「株高」がトレンドで海外株を「ガチホ」すれば鉄板だったが、2022年は「インフレ」→ FRBによる「利上げ」で相場環境が激変。

最悪だったのが米国債等の金利系。99%のファンドがマイナス運用に陥った。(筆者は信じなかったが)パウエル議長の「インフレは一時的」に賭けたのが運の尽き。まあこれだけ短期間にイールドカーブが「順イールド」から「逆イールド」に動くのは20年以上携わった「損切丸」も見た事がない。

それでも原油などエネルギー資源への投資は有効だったし、価格調整したNYダウも「円安」のお陰で日本人にとってはプラス圏を維持。

11月CPI(年率)+3.8% 予想 +3.7% 前月 +3.7%

さてここから問題になるのが「日本人の投資」。今朝(12/23)発表になったCPIが予想通り+3.8%に上昇。「GOTO」=旅行支援による▼0.3%の「低め誘導」があってこの数字だから実質は+4.1%。12月CPIの予想も@+4.4~4.5%だから、日本の「インフレ」はいよいよ本番。

「円高」に戻ったから「インフレ」が沈静化すると思われているようだが、実はポイントはそこではない。 アメリカの「インフレ」の正体。|損切丸|note 日本の「インフレ」の正体。|損切丸|note でも書いたが日本もアメリカも「インフレ」の本質は人件費の上昇、つまり「人手不足」。実はこの傾向、根っこの部分で2016年から続いている。たまたま「コロナ危機」で覆い隠されていただけ。

この程度の事は「損切丸」でも論じているぐらいだから、頭脳明晰な財務官僚や日銀総裁は当然認識している。「来年には+2%に鈍化」と嘯いているが "本音" ではあるまい。大企業の中に+5~10%の「賃上げ」をするところが出てきているのが何よりの証拠。体感物価が+6%を超えている現状ではごく自然なことでもあり、日本の「インフレ」はこれから本格化する。

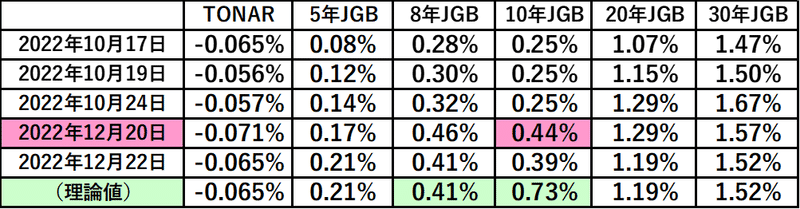

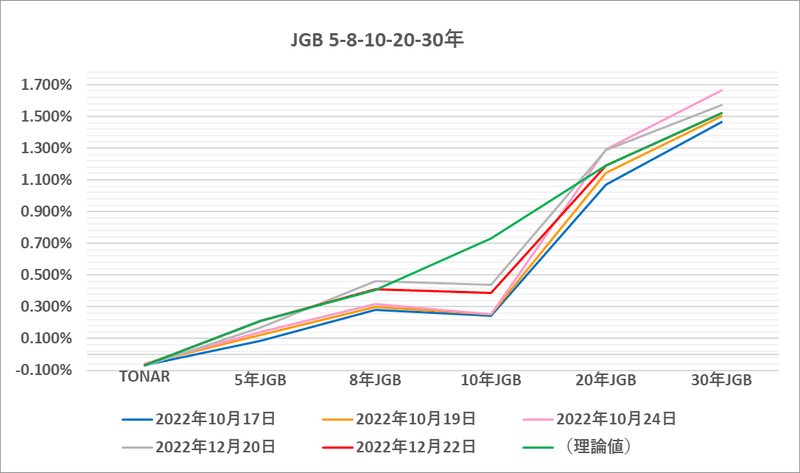

年末のこのタイミングでYCCのレンジを+0.25%切り上げて±0.50%にしたのは意外ではあるが、散々 "批判" してきた「損切丸」的には半年以上遅れている。2023年はいよいよ円金利も上昇局面を迎えるだろう。

1,000兆円もの「預金」をどうするか。

日本は個人も企業もこれが大きな課題になる。今も進行中だが「お金」の価値が下がり続けるのは避けられない。「お金」に余裕のある企業は古くなった自社ビル、設備等を立て替えるなど「インフレ」対策に乗り出しており、「賃上げ」=人材投資もその一環。問題は中小企業と一般家計だ。

小規模な事業者は「インフレ」によるコスト増と「人手不足」で倒れるところが増えるし、一般家計では見る見る「預金」残高が減っていく事実に直面するだろう。もうコツコツ貯金するだけでは対応できない。

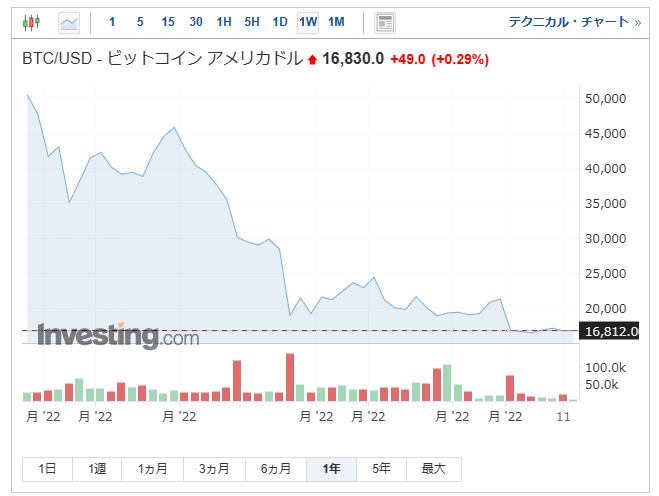

「インフレ」による「預金」の価値減少を回避するには好むと好まざるに関わらず何らかのリスクを負う必要が出て来る。一方方向の「円安」が終わった今「外貨投資」は難しくなるし、株やエネルギー投資も荒れ模様の相場で、毎日張り付いて見ている訳にもいかないだろう。仮死状態のビットコイン(BTC)↓ など「暗号資産」も有望ではない。

最も現実的なのは「値の張る耐久財」の前倒し購入だろう。今回のCPIでもエアコンなどの家電製品が+20%以上値上がりしているが、今後「賃上げ」が続く以上この傾向は強化されこそすれ反転する可能性は低い。

「値の張る耐久財」の中で最も高価な物は「自宅」。実はこれは立派な「投資」でもあり、しかもどの家計にも有効な手立てだ。

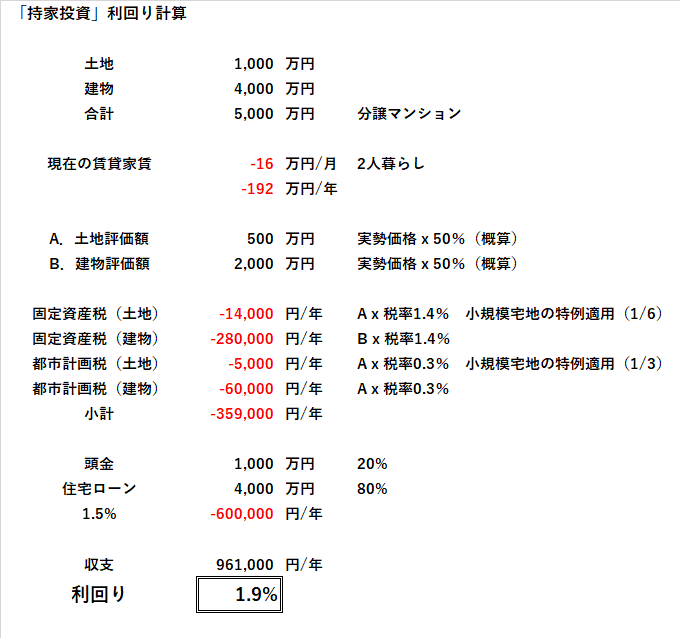

1つ例を挙げて「利回り計算」をしてみよう:

(例)都内で夫婦2人で家賃16万円(1人8万円)のマンションを借りているが、5,000万円のマンションを購入するケース:

固定資産税などは概算だが、概ねこんな感じになる。ちなみに頭金が500万円(5%)でローン金利が@2%に上昇した場合、「利回り」は@1.2%に低下する ↓ (ファイルも添付するのでご興味ある方は)。

「東京のマンションは高過ぎる!」

よくこういう「文句」を見るが、これは事の本質を見誤っている。不動産投資の基本は名目金額の「現在価値」ではなく、リセール(再販)を考えた場合の「将来価値」にある。実はこの点は株と一緒だ。簡単に言えば今高いと感じても、将来同値以上で売れれば問題ない。その間*「家賃支払い」に相当する@1.9%や@1.2%が「収入」として得られる。

*かつての「カボチャの馬車」など「投資物件」だと「空室リスク」が最大の懸案だが「自宅」にそれはない。何しろ自分達が住むのだから「家賃収入」は100%保証されている。もちろん無理な借金は御法度だが、多額の「預金」を抱えている家計は検討に値するだろう。

実質+5%の「インフレ」が続くなら、資産を増やすには日経平均で+2,000円、ドル円なら+10円程の「円安」が必要で+5%以下なら「損失」。無理に株やFXのリスクを取って胃をキリキリさせるのもどうかと思うが「預金」のまま何もしなければ▼5%「損」は確定。ここは向こう5年間で何が必要か、「家計の再構築」が現実的だ。

デフレ時代からの惰性で "節約してコツコツ貯金" では苦しくなるだけ。そう感じていても習性というのはなかなか変えられないもの。2016年から実践している筆者は実感しているが、5年単位で考えれば10万円、100万円単位で「支出」、つまり「収入」が違ってくる。これも立派な「投資」。おそらく「インフレ」はあと数年は終わらない。思案してみる価値はある。

この記事が気に入ったらサポートをしてみませんか?