#215 「ビジネス頭の体操」 今週のケーススタディ(2月15日〜2月19日分)

はたらくおとな向け。その日にちなんだ過去の事象をビジネス視点で掘り下げています。普段の仕事と無関係なケーススタティで視野を広げる頭の体操にピッタリ。

→部分は、頭の体操する上での自分に対する質問例、です。

2月15日(月) 当時は非難されたYouTube買収

2005年のこの日、動画共有サイト「YouTube」が設立されました。

この日、PayPal社のパーティーの動画を共有するのに苦労した同社の従業員3人がYouTubeのサービスを思いついた、という説がありますが、実際にYouTubeのドメインが有効となったのは2月14日だ、とか、パーティーの動画共有のエピソードは分かりやすいストーリーがマーケティング上有効だ、ということで事実ではない、とかいろいろあるようですが…

そして、そのわずか1年半後の2006年の9月にGoogleが16億5,000万ドルで買収しています。

当時は、2006年のYouTubeの広告収入(つまり利益ではなく売上高)が買収金額の100分の1以下の1,500万ドルであることから、投資家などからの評判は散々だったようです。

その後の成長は皆様もよく知るところです。

が、その後、10年以上もの間、YouTubeは売上高と利益の公表をしておらず、実際の数字は分かっていませんでした。

2020年2月に初めて公表された、2019年の広告売上高は150億ドル(約1兆6,000億円)。直近3年の売上高の推移は以下の通り。

☑️ 2017年 81.5億ドル

☑️ 2018年 111.6億ドル(対前年+37%)

☑️ 2019年 151億ドル(対前年+36%)

これは、アルファベットの売上の1割を占め、他の事業セグメントよりも高い成長率となっています。

YouTubeのビジネスモデルは、ご案内の通り動画視聴中に流れる広告収入によるものと有料会員からの収入によるものとがありますが、視聴者15億人に対して、有料会員は200万人(YouTube PremiumとYoutube Musicの合計)ですから、圧倒的に広告収入が大きくなっています。

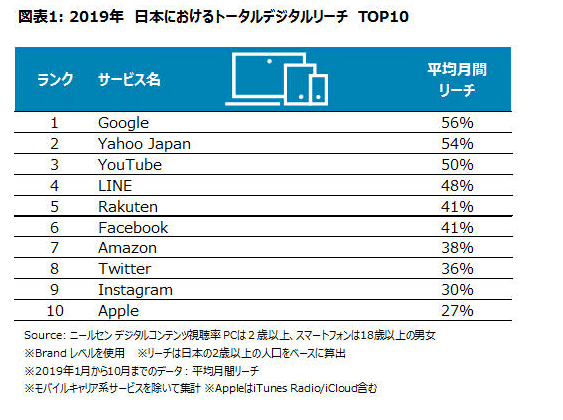

ニールセンの調査によれば2019年、YouTubeは平均月間リーチがGoogle、Yahoo! JAPANに次ぐ3位となっており、LINE(4位)を上回っており存在感が非常に大きいことが分かります。

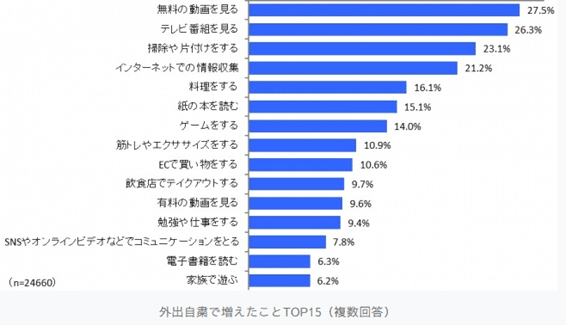

また、昨年はステイホームとなり、インプレス調査で外出自粛で増えたことの1位が「無料の動画を見る」で、「テレビ番組を見る」(2位)を上回っています。

その無料の動画、のカテゴリの圧倒的1位がYouTubeです。

感染症下でYouTubeはますますニーズが高まっていることが分かります。

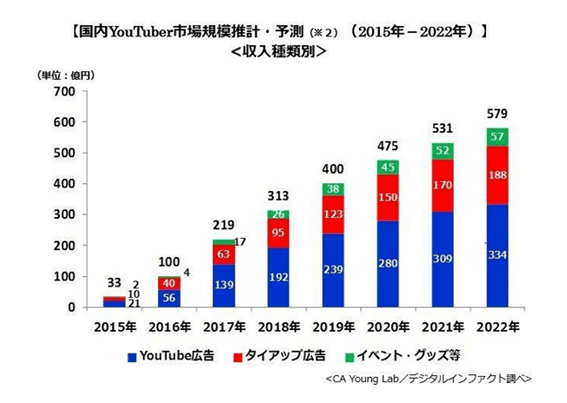

次に市場規模ですが、サイバーエージェントとシード・プランニングデジタルインファクトとの共同調査(「動画広告市場動向調査」)によれば、YouTuber市場規模は2019年で約400億円、2022年には579億円になると予想されています。

「なりたい職業」の上位になったと話題のYouTuber、市場はまだまだ伸びるようですね。

では、具体的にどのようにYouTuberは稼いでいるのでしょうか?

ご存知の方も多いと思いますが、以下の3つが収入源です。

☑️ 再生に伴う広告収入

☑️ タイアップ広告収入

☑️ イベント・グッズ収入

2つ目と3つ目は、それなりのプレゼンスを持っていることが前提になりますし、一概には言えませんので1つ目について簡単に紹介します(これをお読みの方のほうが詳しい気がしますが)。

1視聴あたりの広告単価は0.05円から0.1円が相場だそうです。

ということは、100万回再生で単価が0.05円の場合、5万円の収入となります。

なるほど…

YouTubeの取り分ってどれくらいなんでしょうね…

→2006年Googleは売上高の100倍以上も支払ってYouTubeを買収する決断をしたのだろうか?あるいは、できたのだろうか?

2月16日(火) 気象協会とウェザーニューズ、売上が大きいのは?

1883(明治16)年のこの日、ドイツ人の気象学者エリヴィン・クニッピングの指導のもと、7色刷りの日本初の天気図が作成されたことを記念した「天気図記念日」です。

身近な天気予報。

昔は気象庁が独占していたのを気象予報士という資格ができて、自由化されたんじゃなかったけ?ぐらいの曖昧な記憶しかなかったのですが、なんと、気象庁と気象協会とが別組織で、気象協会は民間企業だった、なんて…知らないことが多くありました。

では、まず、気象庁と気象協会の違いから。

気象庁は国の組織です。天気予報から地震、火山などまで自然災害に関するものを広くカバーしています。こうしたものは国益にかなうものですから、税金が投入されてその活動が行われています。

では、気象協会はというと、なんと1950年設立の民間の気象会社(財団法人)なのです。全く知りませんでした…

両者には過去、気象庁が予報を発表し、気象協会に所属する人がテレビやラジオで解説を担当する、という役割分担がありました。

1993年の天気予報の自由化までは一般向けの天気予報は気象庁の独占とされていました。ということは、気象協会も独占状態でした。

これが自由化によって両者の関係は徐々に変わっていくことになります。

簡単にいうと、共存共栄の関係から、お互い予報を出すライバル関係になったのです。

さて、天気予報というと、今は「ウェザーニューズ」も有名ですね。こうした民間の予報会社の参入は自由化以降と思われるかもしれません。

確かに一般向けの天気予報が自由化になったのは1993年なのですが、「特定向け予報」と言われる予報は、1953(昭和27)年に制定された気象業務法により許可制ではありますが、行うことが許されていました。実際、昭和28年には茨城県水産試験場や日立市天気相談所、トウジョウ・ウェザーの3事業者が誕生しています。

トウジョウ・ウェザー(現社名いであ株式会社)は日本テレビからの依頼を受け、開業と同時の昭和28年から民間初の天気予報解説である「ヤン坊マー坊天気予報」も担当していました(ヤン坊マー坊なんか洗練されてます…)。

同社は、港湾工事の安全を図るための波浪予報の提供などを行っていますが、現在では主力業務は社会基盤整備の環境影響評価などのコンサルティングとなっていて天気予報はその一部という位置付けです。

現在では、80を超える予報業務許可事業者が存在します。

その中でも主力業務が天気予報である大手2社の売上等は以下の通り。

☑️ 気象協会(2020年3月決算) 事業収入137億円、経常増額4億円

☑️ ウェザーニューズ(2020年5月決算) 売上高179億円、営業利益22億円

なお社員数は気象協会が812名(2020年7月1日現在)、ウェザーニューズが1,049人(2020年5月31日現在)となっています。

このように今や気象協会を上回る売上を出しているウェザーニューズの成長の経緯を見てみましょう。

日本ではアメリカのオーシャンルーツの子会社として1970(昭和45)年にスタートしました。社名の通り、船の航路予報が業務です。今でこそ珍しくありませんが、単なる天気予報ではなく、それに対応策(航路上の天候がこうなので、ルートをこうした方が早いし省燃費という対応策)というのは当時としては全く新しいサービスでした。

1975(昭和50)年には予報業務許可を取得し(それまでは北太平洋の気象が対象で許可不要)、後楽園スタジアム(当時はドームではないので屋根がありません)の試合可否判定のサービスなどから次第にデータを整備しながら営業を行い、サービスを拡充していきました。

1976(昭和61)年にはオーシャンルーツから陸上・航空部門を独立させ、ウェザーニューズが設立されます。

1993(平成5)年には、オーシャンルーツを吸収合併し、全世界ネットワークを確立、世界最大の民間気象情報会社となります。

その後、スマートフォンの普及などにより天気予報のコンテンツの重要度が増すこと、省エネニーズから航路提供サービスの伸びなどによって売上を伸ばし、現在に至っています。

世界最大だったとは…

→気象情報は小売の売上などにも影響があり、ニーズが高まる傾向にある。特に食材のロス軽減につながることや効率的な物流に寄与するという面も注目されている。今後、気象情報はどのような分野に活用されていくだろうか?

2月17日(水) 実は400億円!?「ガチャガチャ」市場

1965(昭和40)年のこの日、日本で初めてカプセル玩具の販売を行なった株式会社ペニイの設立日されたことから「ガチャの日」です。

ガチャ。

カプセルトイとも言われますが、その市場規模は2019年度推計で約400億円と推計されています。

ヒット商品が出るかどうかで市場規模はだいぶ上下し、最近では7年ほど前の「コップのフチ子さん」がSNSで話題となり、一気にユーザーの大人化が進んだそうです。

また、「ガチャガチャの森」を代表としたカプセルトイ専門店も増えており、認知度の上昇と相まって近年では市場規模は増加傾向です。

正式な統計はないのですが、複数のサイトで確認できた情報として、

☑️ カプセルトイメーカーは約30社

☑️ マシン(ガチャガチャの機械ですね)は約30万台稼働

とされています。

ちなみに、マシンはバンダイかタカラトミーのいずれかの製品だそうです。電子部品などもないですし、特に難しいことはないように思いますが、価格切り替えがレバーだけで100円から500円まで変えられる機構が技術的に難しいそうです。

なるほど…

簡単に歴史を振り返ってみましょう。

1965年に初めて日本に登場したときには、1回10円でした。

当時流行のボーリング場に設置されることが多く、小型のおもちゃが主流でした。

1970年代にはオイルショックによる物価高騰で20円、30円機が主流になり、1977年には当時ブームだったスーパーカー、78年には仮面ライダーの怪獣、の「消しゴム系」が大ヒットしました。

80年代に入ると、50円、100円機が登場。当時人気だったキン肉マンシリーズ、ガンダムシリーズがヒットし「第一次ガチャガチャブーム」となります。

特に「キン消し」は全30シリーズ、約418種類を発売、累計1億8千万個の売上を誇りました。

1990年代に入ると、上下に2台が一体化した「スリムボーイ」が登場、ディズニーカプセルワールドの発売をきっかけに市場が再び盛り上がりました。そこに、親子をターゲットとした、精巧な作りのHG(ハイグレード)シリーズが発売され、ウルトラマンや仮面ライダーをはじめとしたキャラクターものHGシリーズがヒット、価格の幅も200円、300円と広がり、「第二次ガチャガチャブーム」と言われました。

2000年代に入るとブームが去り、市場は落ち込みます。

2010年には、「土下座ストラップ」が発売され1年半で累計100万個、2012年には、「コップのフチ子」が発売後1週間で10万個が完売となった。これをきっかけに大人ガチャに注目が集まり、人気が再燃し、「第三次ガチャガチャブーム」と言われるようになりました。

あ、すいません、楽しくなってつい、長くなってしまいました…

最後に、約30社あるとされるメーカーについて見てみましょう。

先ほどのマシンの製造メーカーが2社だとご紹介した通り、バンダイが市場の半分を、残りの半分をタカラトミーが占めています。つまり75%を上位2社で占める寡占市場です。

残りの25%をエポック、奇譚クラブ、海洋堂などのその他の多くのメーカーで占めています。

なお、これだけ多くのメーカーが存続できる理由ですが、生産する前に事前発注をとり、黒字になる注文数に達すると生産を開始するという慣習になっていることが理由の一つです。

つまり、企画が良ければ資本力がなくとも参入でき、不良在庫を抱えることもない、ということです。

そしてなんと毎月250〜300種類の新作が投入されているそうです…

→今では大人がターゲットとなったカプセルトイ。一体何が大人たちの購買意欲を掻き立てているのだろう?

2月18日(木) 「エアメール」、13年で半分に。

1911年のこの日、インドで、飛行機によって初めて郵便物が運ばれた「エアメールの日」です。

アラハバードで開かれていた博覧会のアトラクションとして、会場から8km離れたナイニジャンクション駅まで6,000通の手紙が運ばれたそうです。

エアメール。

国内の郵便についてはちょうど先週2月8日分で取り上げました。

ピークの270億通から163億通とかなり減少していました。

エアメールも同じ傾向であるこが予想されますが、日本郵政が毎年公表している郵便物の取扱実績のデータを見てみました(2007年に日本郵政になっているため最も古いデータは前年比で分かる2006年になっています)。

☑️ 2019年度 4,117万通

☑️ 2006年度 7,565万通

このように、13年で半分近く減少しています。

国際郵便には、通常、小包、国際スピード郵便の三種があります。それぞれの2006年度から2019年度への変化を見てみます。

☑️ 通常 6,400万通 → 2,488万通(61.1%減)

☑️ 小包 147万通 → 282万通(91.8%増)

☑️ 国際スピード郵便 1,005万通 → 1,346万通(33.9%増)

このように、いわゆる「エアメール」は6割減である一方、小包は倍増し、国際スピード郵便も3割ほど増えていることがわかります。

普通の手紙ほど、電子メールに置き換わりやすい、ということでしょう。

国際スピード郵便も「郵便」とついていますが、30kgまで受け付けていますし、クール便(台湾、香港、フランス等対象国は限られていますが)も利用可能ということもあって伸びていると思われます。

→先週見た通り、国内も厳しく、国際郵便でも厳しい日本郵政。今後、生き残っていくとして、どのようなビジネスモデルが考えられるだろうか?

2月19日(金) プロレスと鉄道模型、どちらの市場が大きい?

1954(昭和29)年のこの日、日本初のプロレスの本格的な国際試合、力道山・木村組対シャープ兄弟の試合が開催されたことから「プロレスの日」です。

さて、プロレス。

困りました。何も分かりません。

ところが、調べてみたところ、プロレスに関する消費金額をベースとした市場規模の推計というものがありましたのでご紹介します。

出典は矢野経済研究所の『「オタク」市場に関する調査(2020年)』です。

「プロレス市場」の範囲としては、プロレス興行のチケット、プロレス団体・選手の関連グッズ(パンフレット、Tシャツ、タオルなど)といった、プロレスのファン活動に消費される費用を市場規模とされています。

そのプロレス市場規模は2020年度予測で、130億円です。

感染症によって会場での試合などが少なくなる影響を加味して2019年度の143億円から1割弱の減少となっています。

これがどのような規模かというと、同じ「オタク」市場で言えば、2019年度で「アニメ」が3,000億円、「アイドル」が同2,610億円ですから、それよりは桁が違うものの、「鉄道模型」が105億円ですから、鉄道模型より大きい関連市場規模があると言えます(以下、矢野研究所同調査より)。

また、大小様々あるプロレス団体(地方まで含めると100ほどあるそうです!?)で最大手が新日本プロレスリング株式会社だそうですが、昨年の決算公告を見ると純利益2.1億円、感染症の影響がない一昨年では、4.9億円もの利益を計上しています。

また、同社は2018年度は54億円の売上なのですが、なんと6年で5倍にしているのです。6年前、2012年に何があったかというと、カードゲームなどを手がけるプロシードが買収したのです。

経営が変わるとこれだけ変わるのか、という良い見本ですね。

→70年代、80年代はテレビの人気コンテンツの一つであったプロレスはなぜ凋落し、そして復活したのだろうか?

7千字近い雑多な話を最後までお読みいただきありがとうございました。

一つでも頭の体操になるものがあれば嬉しいです。

昨年7月から同様の投稿を毎週しています。

へぇ〜というものが必ずあると思いますのでご興味とお時間があれば過去分もご覧ください。

この記事が気に入ったらサポートをしてみませんか?