#FRB

マーケット概観 ー 金利、FX、株、etc. @01 Aug 23

さて日銀YCCの「7月の変」を経てマーケットも徐々に夏休みモードに。FRBによる+5%もの「世紀の利上げ」も終焉に向かいつつあり、「損切丸」で書けるネタも尽きてきた(?苦笑)。ここで一旦総括してみよう。

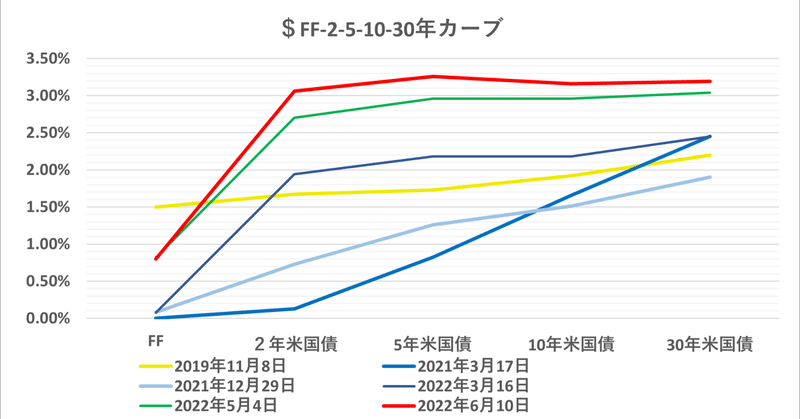

<金利>

アメリカ

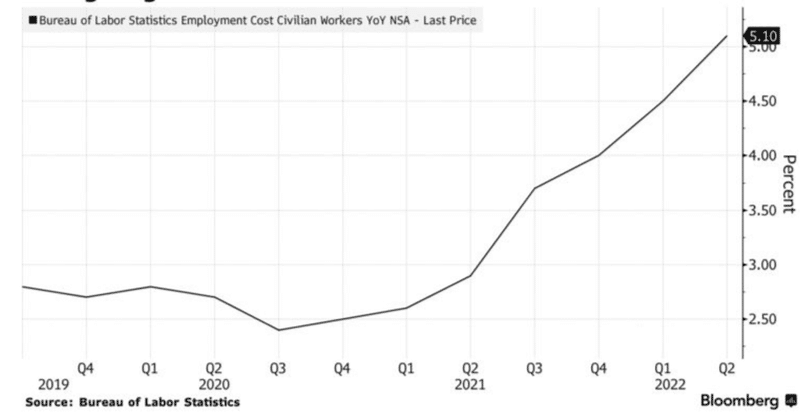

たった1年半で4回連続+0.75%を含む+5%の「世紀の利上げ」を成し遂げたFRB。かつてはメキシコやタイが国家危機に陥ったが、クレディスイスが無くなったりシリコ

3京円もの「大借金」のツケは一体誰が払うのか?。ー 急浮上した銀行の「信用問題」。

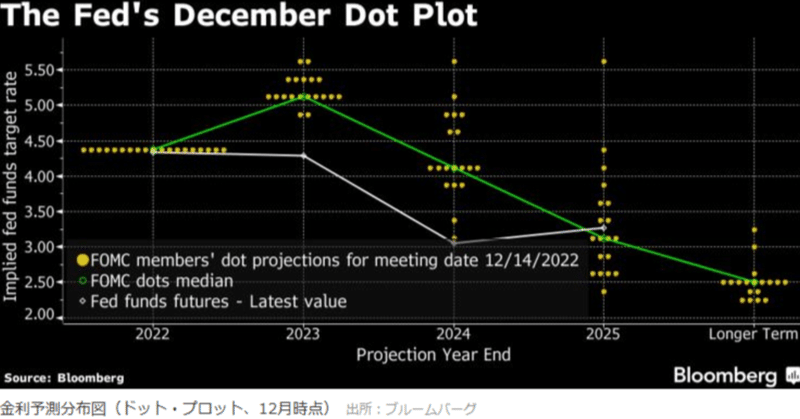

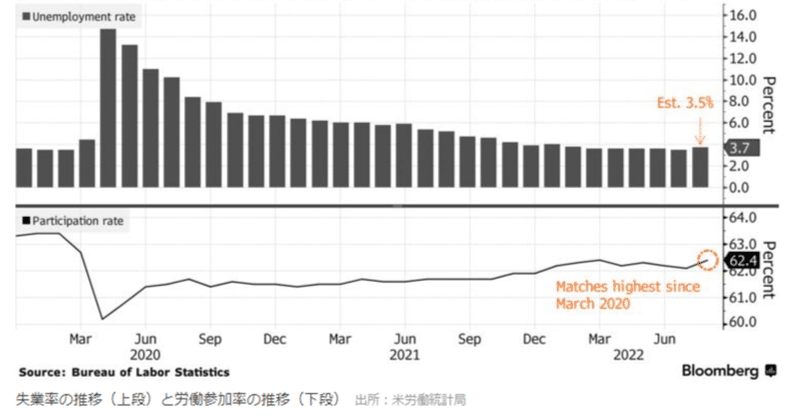

まずは出たばかりの米雇用統計。時間当り賃金は上昇しているものの、失業率は上昇、NFPの増加数は前月から減っているし3/22FOMCでの+0.50%「利上げ」観測は後退している。

それよりも急浮上したのが*銀行の「信用問題」だ。カリフォルニアに拠点を置くシリコンバレー銀行(SVB)が国の管理下に入り実質破綻。一気に「信用不安」が拡大している。元々「高金利」を謳い文句に預金を掻き集めていたようだ

続・「米国債」と「米株価」、どっちが正しいの? - 今回のパウエル発言は "とても大事" 。

「米国債」と「米株価」、どっちが正しいの?|損切丸|note の続編。そこで挙げた2つの比較基準をここで抽出しておく:

さて今回のパウエル議長のスピーチだが「早ければ12月にも利上げ幅が縮小される」( ↓ 英原文)に焦点が当たっている。

これを受けてNYダウ、ナスダックとも急反発したような捉え方がされているが、実はちょっと違う。今回のパウエル発言は "とても大事" なので、少し長くなって

いよいよ突入?「選挙相場」。ー 大統領になるためなら何でもアリ。相場には必ず "理由" がある。

結構 ”プロ” の間では先行指標として注目されるミシガン大消費者マインド指数。予想を大きく超える改善で、特に家計の意識改善が示された。NYダウやナスダックの続伸も当然だろう。

理由は明解。「インフレ」、特に食品・エネルギー価格の下落が家計に "慈雨" となっていること。原油(WTI)、小麦(シカゴ先物)のチャートで見ても、ほぼ「戦争」前に戻している ↓ 。

どちらも「戦争」のドサクサに紛