FRBの苦悩。- 米雇用統計が導く「逆イールド」の深化。

今度は本物?「逆イールド」。-「日中のドル売り介入」vs 「リセッション」。|損切丸|note からの繋がりとして。

9月米雇用統計 失業率 @3.5% 予想 @3.6% 前月 @3.7%

非農業部門雇用者数 +26.3万人 予想 +25万人 前月 +31.5万人

時間当り賃金(年率)+5.0% 予想 +5.2% 前月 +5.2%

注目された米雇用統計だが、FRBにとっては悩ましい結果となった。まずまず強い内容だが、時間当り賃金(年率)+5.0% ← 前月+5.2%を見ると「賃金インフレ」には鈍化の傾向も見える。

だがマーケットの信認が薄いパウエル議長では11月の「利上げ」幅を+0.75% → +0.50%に圧縮という "冒険" は出来ない。ここで「利上げ」幅を圧縮すれば「インフレ」を放置したと見做されるからだ。結局次回も+0.75%という結論に落ち着く。

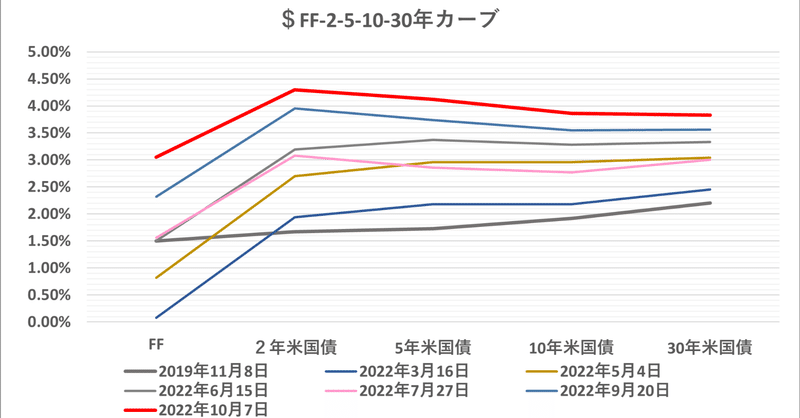

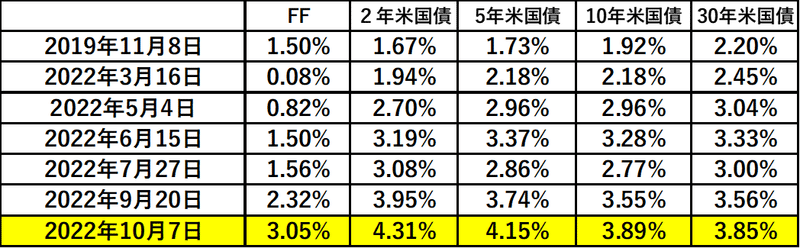

だが雇用統計は約6ヶ月遅れの遅行指標。12月以降の「利上げ」については "不安" も残る。その証拠に米国債の「逆イールド」が深化。2-10年が▼42BP、5-30年が▼30BPと何れも高水準に張り付いている。

これは過剰な「利上げ」による景気の ”Over Kill" (過剰抑制)をマーケットが心配している証。その事を反映したのが株価の急反落だ。米住宅ローン金利は@6.75%と日本のバブル期を想起させるレベルにまで上昇しておりリセッション(景気後退)への懸念は強い。

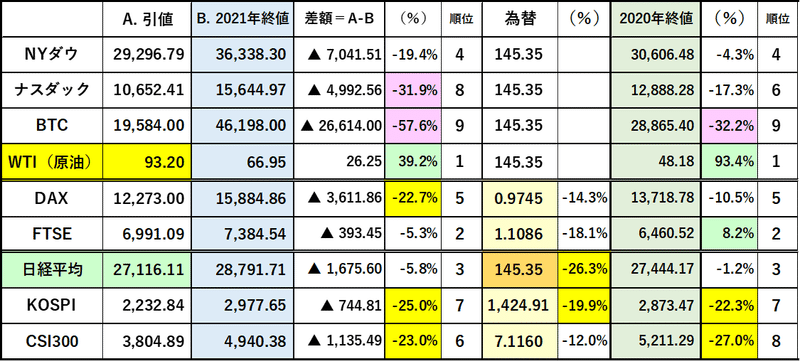

頭が痛いのが原油価格。OPECの減産でWTI(NY原油先物)は@93ドル台まで急反発しており、FRBの「利上げ」が効かない領域となりつつある。バイデン政権はサウジアラビアの懐柔に乗り出しているが、**湾岸戦争など "積年の恨み" もあり、まさに 「アメリカ・ファースト」の限界。- 「年老いる世界」はどこへ向かうのか。|損切丸|note。これではいくら「ドル高」で「インフレ」抑制を目指してもイタチごっこになってしまう。

**ただ原油価格の高値維持は産油国にとっても諸刃の剣。コストが上がれば日米欧の「脱炭素」推進を促す。あのシブチンの財務省が「蓄電池政策」に4,000億円も出すのがいい例。もっとも産油国側もそんなことは重々承知で、取れる時に取っておこうという腹だろう。

”グーグルが1,000億円を投資して、2024年までに千葉印西市に日本初のデータセンターを開設”

「円安」で想定された動きが遂に表に出てきた。元・外資系の「損切丸」にとっては至極自然な動きだが、これは "日本助け" などではなく、あくまで「お金」の話。これだけ「円安」だと、高くなりすぎたアメリカは言うに及ばず、中国や下手をするとベトナムなど東南アジア諸国より日本が安くなっている可能性すらある。つまり安い労働力をこき使おうという算段。まあそれでも国内の「賃上げ」にはいくらか貢献するだろうから、日本政府も歓迎の模様。今後も海外資本から同じ様な動きが出てくるだろう。

これは日本に限らず、アメリカから「通貨安」になった他国へ「雇用」が出て行く事を意味する。**トランプ前大統領なら「為替操作国」指定をするなどして絶対阻止に動いただろうが、深刻な「インフレ」を呼び込んでしまったバイデン政権では「ドル高」以外に選択肢がない。時間をかけて徐々に米経済を蝕んでいくはずだ。

**だからといって前政権の「アメリカ・ファースト」も感心しない。「対中関税」で中国を潰しにいったが、結局コストは米国民が「インフレ」という形で負担。どの道同じ結果になっていた。まさに「年老いるアメリカ」。「ドル高」は「ドル覇権」の "終わりの始まり" かもしれない。

これで週明けの日経平均が注目される。最近NYダウやナスダックの下落についていかないケースが増えているからだ。「円安」で通貨価値自体が減じているので喜んでばかりもいられないが、↑ のグーグルのような動きはこれから増えるだろう。加えて***各国が13兆ドルも溜め込んだ「外貨準備預金」のドルも「利食い」が可能になるため、日本の財務省も含め実は各国の通貨当局は喜んでいるのではないか。

***9月の「外貨準備」は▼540億ドル≓▼7.8兆円も減った。介入が発表された日の市場推測では▼2.8兆円だったから、もっとドルを売っていたのかもしれない。その殆どが「米国債」の減少だったが、同時期に米長期国債が売られていたので財務省が売ったのではないか。その分債券価格の「損失」は出ただろうが、為替「収益」の方が遙かに大きい。

つまり「ドル高」は最終的に:

①「人」「雇用」の米国から他国への流出

②長期の「ドル」保有者が売りに出る場を提供

先々①国内産業の基盤を弱め、②多額の「借金」=「米国債」の新たな「貸し手」を探す必要が出てくる。

日本、中国のような巨額のドルの「貸し手」を探すのは容易ではなく、米国債市場は不安定化せざるを得ない。つまり金利は上昇、特に長期債に売り圧力がかかるだろう。筆者が 「ドル安・株安・債券安」のトリプル安に相場は転換するのか。- 鍵を握るのはアメリカの「需要」の強さ。|損切丸|note を心配するのはそのためである。

いかに「主要通貨ドル」とはいえ、日本の倍以上の23兆ドル ≓ 3,300兆円もの「借金」を抱えるアメリカは米国債を海外投資家に買って貰って「資金繰り」を回している。だから一度 "逆回転" を起こすと一気に加速する(1980年代に証明済み)。今の激しい米国債売りはその予兆かもしれない。

だから筆者はこれだけ「ドル高」になっても「ドル」に強気になれない。今回ポンドが証明したが「金利上昇」が「通貨安」に結び付くケースもある。今後も米国債がマーケットを主導していくだろうが、筆者の中の ”良くない違和感” はドンドン膨らんでいる。今のFRBには「不安」しかない。

この記事が気に入ったらサポートをしてみませんか?