「ドル安・株安・債券安」のトリプル安に相場は転換するのか。- 鍵を握るのはアメリカの「需要」の強さ。

やはりこれが「お金が減る時の相場」なのか。筆者には何度か経験があるが、中央銀行が ”量” を減らす時、相場は押し目もリバウンドもなくなる。経験のあるトレーダーは判っているが、ここ4~5年で投資を始めて「過剰流動性」しかしらない向きには "容赦ない相場" に映るだろう。

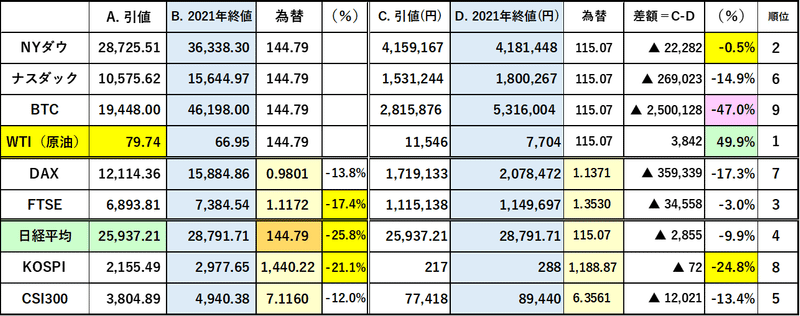

NYダウは遂に@29,000ドルを割り込み、円建てでも年初来マイナスに転落 ↓ 。「円安があるから大丈夫」と楽観視していた日本の個人投資家もじわり "汗" が出始めたかもしれない。

「損切丸」がマーケット業務を始めた1980年代後半、相場の合い言葉は「トリプル安」=「ドル安・株安・債券安」だった。現状はまだ「ドル高」を保っているのでそこまで危機感はないが、問題は為替リスクを負って米株に投資している海外投資家の動向だ。日本の個人投資家もその1つ。

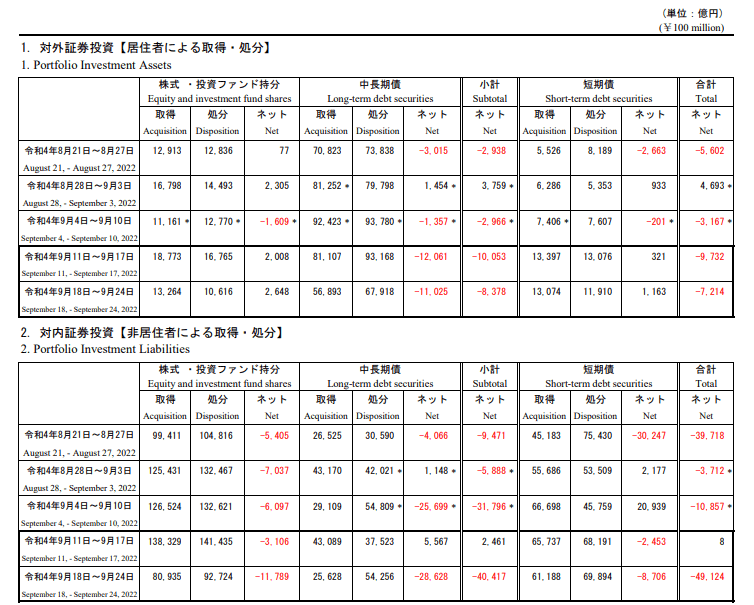

最新の「対外・対内証券投資」(財務省)を見ると、海外株はまだ少額買い越しており「損切り」の動きは起きていない。ただ*日本人は ”横並び意識” が強いので一気に売りに傾く可能性もあり、そこは要注意。その時はドル円も「円高」方向に動くことになる。

*「対外債券投資」の「中長期債」をみると、直近2週間で▼2.3兆円も売り越し。これは邦銀勢による「損切り」の可能性が高く、今期の決算はあまり期待できまい。また「対内証券投資」では海外勢がJGB(日本国債)を▼3兆円近く売り越しており、国内とは温度差があるが日銀の金融政策修正に対する期待は依然高い。ちなみに日本株は5週連続▼3.3兆円売り越し。

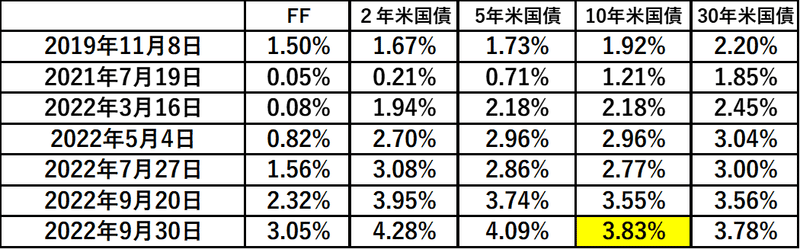

さて焦点となる米国債市場だが、昨日は買い戻しが先行し10年債は一時@3.69%を付けたが後が続かず、結局@3.83%で引けた。まだまだ銀行、投資家の「荷物」は重い。その中には当然邦銀も含まれる。

焦点はパウエル議長がどこで「利上げ」「QT」(量的引締)を止めるのか。鍵になる「雇用コスト」だが、昨日(9/30)の個人消費支出(PCE)価格指数も、全体は落ち着いてきているがコアはまだ上昇。10/7の米雇用統計で再度確認することになる。↓

8月米PCE価格指数(年率)+6.2% 予想 +6.0% 前月 +6.3% ← +6.4%

PCEコア指数 +4.9% 予想 +5.2% 前月 +4.6% ← +4.7%

10/7 9月米雇用統計 失業率 予想 @3.6% 前月 @3.7%

非農業部門雇用者数 予想 +0.3万人 前月 +31.5万人

ただ気を付けなければいけないのは、雇用は遅行指標であるということ。一般には6ヶ月前の政策が現在に現れると認識されている。ポイントはパウエル議長が**「マーケットの声」に真摯に耳を傾けるか。この点、2021年に「大統領の声」に耳を傾けるという過ちを既に犯しており、大統領中間選挙を目前に控える中、筆者も含め市場参加者の多くが不安を抱いている。

**敢えて脚注を加えるが「マーケットの声」は「ウォール街の声」ではない。「偽りの逆イールド」や年初の「金利@2%運動」など彼らのやることにはフェイクが多い。FRBが真に注視すべきは、住宅ローン金利が@6%を超えた住宅市場や半導体の需要動向。今こそ ” Forward Looking" な金融政策が求められる(本当は日銀もそうなのだが...)。

ここでポイントになってくるのがアメリカの「需要」の強さ。 アメリカの「インフレ」の正体。|損切丸|note の ”現地調査”(本当は単なる観光。苦笑)でお伝えしたが、今の「ドル高」の原動力はモノや人に対する「需要」の高さ。ここが崩れるとFXは一気に「ドル安」に傾くだろう。

「需要」の強さが崩れる状態が「リセッション」(景気後退)ということになるが、筆者が個人的に見ているマーケットポイントが:

①NYダウの@28,000ドル割れ

②WTIの70ドル割れ

どこかの段階でパウエル議長が「マーケットの声」に耳を傾けるのか、それともまた「大統領の声」なのか、それが2023年に向けた相場の行方を決定付ける。今回の「インフレ」が証明したように、たった6ヶ月の政策対応の遅れが致命傷になる。それだけ金融政策には専門性が必要という事だ。

「あれっ、随分混んでるなぁ…」

翻って日本。昨日は久々にファミレスに出向いたが、平日にも関わらず親子連れで満員。しかも「値段」は明らかに上がっており、客単価は@2,000円前後。もはや「安さ」が売りではない。それでも土日なら順番待ちで並ぶこともある(店舗が減っている影響もあるのかもしれないが)。そこには「日経平均@26,000円割れ」の悲壮感は微塵も感じられなかった。

それもそのはず、日本の家計のほとんどは多額な株など持っていない(実際にはGPIF=年金積立金管理運用独立行政法人が国内株を47兆円 ≓ 一人当り391万円、強制的に持たされいる)。

巷には「値上げ」に対する怨嗟の声が溢れているが、「円安」で業績の良い大企業を中心に「お給料」は着実に上がっており、全体の雰囲気は悪くない。しかもアンケート調査で55%の企業が「人手不足」と回答しているように日本の「賃上げ」の本番はこれから。いつも通り1週遅れの感もあるが、今「インフレ」に苦しむアメリカやヨーロッパとは随分様相が違う。

10月からは旅行に関する規制も取り払われ、いよいよ海外からの「円買い」も始まる。「需要」という意味ではこれから減速しそうなアメリカと増えていく日本は逆方向に交差する。ただアメリカの「リセッション」に引きづられて日本の「需要」が再び縮む懸念もあり、「ドル円」の行方は慎重に見極めたい。相場は大事な転換点に差し掛かっている。

この記事が気に入ったらサポートをしてみませんか?