「FRBの総意」=「@4%」。「利上げ」の鍵は「雇用コスト」完結編。

8月米雇用統計:

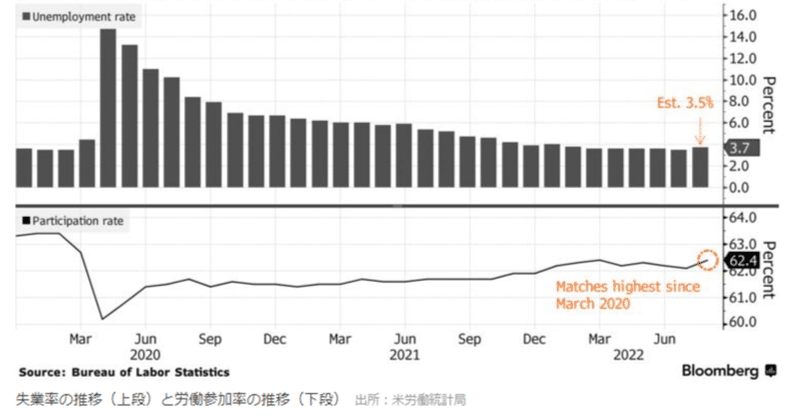

失業率 @3.7% 予想 @3.5% 前月 @3.5%

非農業部門雇用者数 +31.5万人 予想 +15.6万人 前月 +52.6万人

← +52.8万人

時間当り賃金(年率) +5.2% 予想 +5.2% 前月 +5.2%

時間当り賃金(前月比) +0.3% 予想 +0.5% 前月 +0.5%

「強い」

8月米雇用統計をパッと見た印象である。ドル円が一時@141円直前まで急騰したのも頷ける。

指標の内容としては、労働参加率が@62.4%に上昇し、2020年3月の「コロナ暴落」前の@64%台までもう一息。その結果、失業率は上昇し、時間当り賃金の上昇圧力が緩和し始めた、とういうのが市場の解釈。

米国債市場は事前にかなり売り込まれていたため買い戻しが先行したが、相変わらず「強い雇用」の状況は不変。FRBの「4%利上げ」路線を否定するものではない。現在の「利上げ」予報の到達点@3.5%では「FRBの総意」に沿っているとは到底考えにくく、この金利低下は一時的なもの。今後も揺れ動きながら金利上昇基調を維持しそうだ。

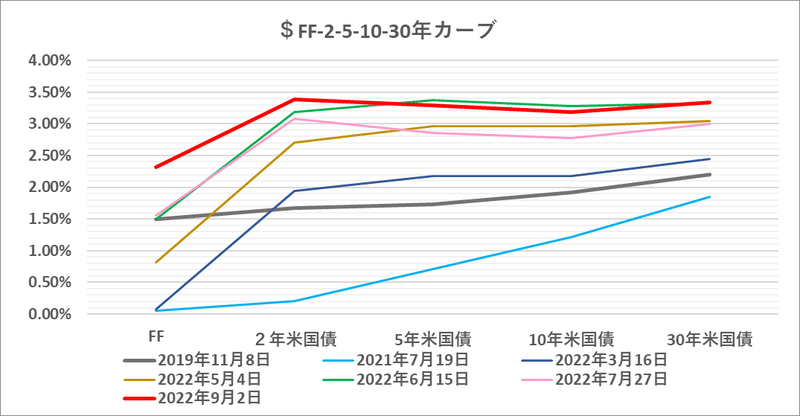

そして見逃せないのが米国債の「逆イールド」の修正。昨日(9/2)雇用統計後の動きを見ると、1~5年ゾーンの買い戻しが先行するのに対し、10~30年金利の低下幅は小さい。つまり労働市場を中心としたアメリカの「需要の強さ」を再認識し、安易な将来の「利下げ」期待は後退している。市場がやっと「FRBの総意」をリスペクト(Respect)し始めた、と言っていい。

株式市場やFXは米国債市場に右に倣えで、典型的 "Sell the Rumor, Buy the Fact" (噂で売って事実で買え)。米株はS&Pの「イールドスプレッド」が "買い推奨” 水準の@▼2.2%まで上昇していた事もあり、イベント通過で買い戻し(昨日引けでは@▼2.5%まで低下)。ただその買いも長続きせず結局マイナス圏で引けて "糠喜び" に終わった。FXも同様の展開。

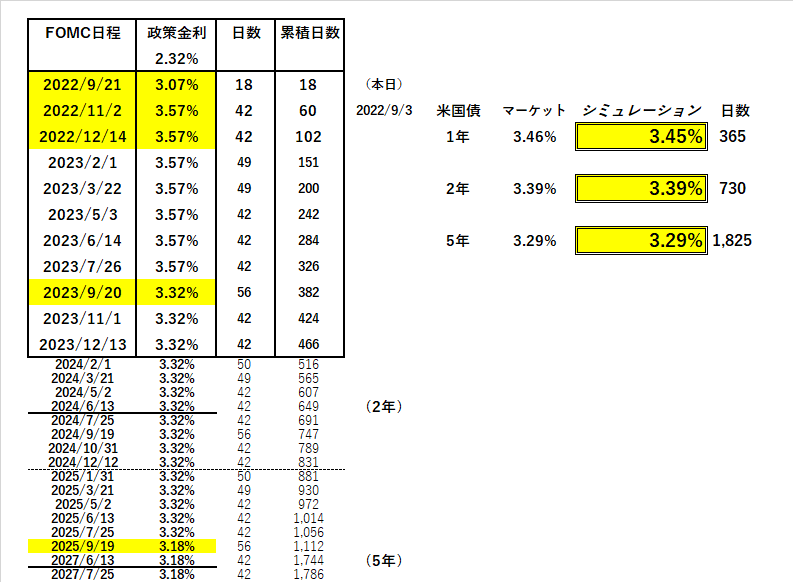

マーケットの「@4%利上げ」織込みが不十分なため、再度金利が上昇する局面ではドル高・株安の基本線は維持されるだろう。

2022年はウォール街が①年初に「金利@2%運動」、②5~6月に「@3%運動」を展開して株価の回復を図ったが、今度は③「@4%運動」を展開することになる。果たして「2度あることは3度ある」になるのか「3度目の正直」になるのか。筆者自身はアメリカの中立金利を@4.0~4.5%と見積もっているので、 「運動」成功の確率は過去2回よりも今回@4%の方が高いと踏んでいる。まあそれでもまだ五分五分といったところだ。

ps. 最近注目していてイライラするのがWTI(NY原油先物)。どこかの商品トレーダーも嘆いていたが、特段の材料もないのに1、2日でプライスが@$96~86と±$10も動いたのでは堪らない。一時期のビットコイン(BTC)のようだが、それだけニューカマー(Newcomer、新参者)も多く "振り回し甲斐" があると言うこと。つまり ”胴元” にとっては絶好の儲け所だ。一方のBTCは対照的に元気がなく、最近では意味もなく@$20,000近辺をウロウロ。市場のエネルギーが全く感じられない。

これで市場は9/13発表の8月米CPI(予想@+9.0%、前月@+8.5%、年率)に向かう事になるが、FRB「利上げ」の行方を占うには:

(FRB関連)

9/8 地区連銀報告(ベージュブック)、パウエルFRB議長講演

(需給動向)

9/12 10年米国債入札

(先行指標)

9/15 フィラデルフィア連銀指数 予想+1.0 前月+6.2

9/16 ミシガン大学消費者期待指数 予想 57.3 前月 58.0

(雇用コスト)

9/30 PCE個人消費支出指数(年率) 予想+6.6% 前月+6.3%

この辺りが注目点になってくる。「QT」(量的引締)による市場からの "現ナマ" 引上げの影響も気になるし、まだまだ荒れ模様の相場が続きそう。ここはへこたれず、ムキにならず、粘り強く相場についていきたい。

この記事が気に入ったらサポートをしてみませんか?