「利上げ」予報 @6/10/2022。ー まずは「インフレ」退治を最優先。「株価維持」は一旦あきらめるしかない。

5月米CPI(年率) +8.6% 予想 +8.3% 前月 +8.3%

「そろそろインフレは沈静化するだろう」

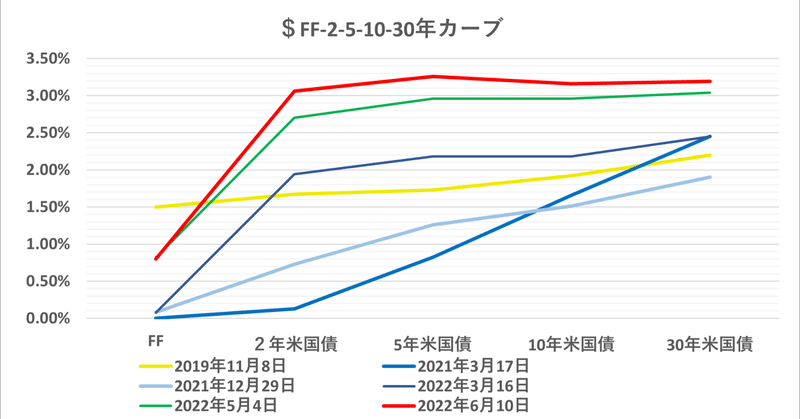

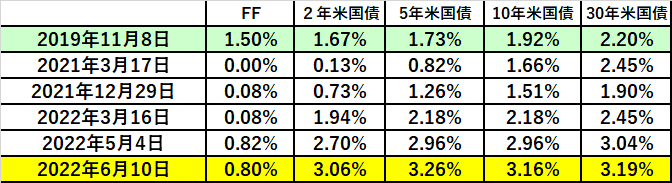

ウォール街を中心とした ”願望” に近い予測は粉々に打ち砕かれ、金利低下 → 株価上昇のシナリオは頓挫。金利は低下するどころか、米国債1~5年債で+20BPも上昇した。

"ささやかな抵抗" が5~10年債の ”逆イールド” だが、現時点ではこれも無理筋。何とか金利を下がる方向に誘導して株価を上げたいという執念は感じるが、 ”願望” だけで収まるほど「インフレ」は甘くない。筆者は依然4%台への金利水準訂正が起きると予測している。イールドカーブは関係ない。

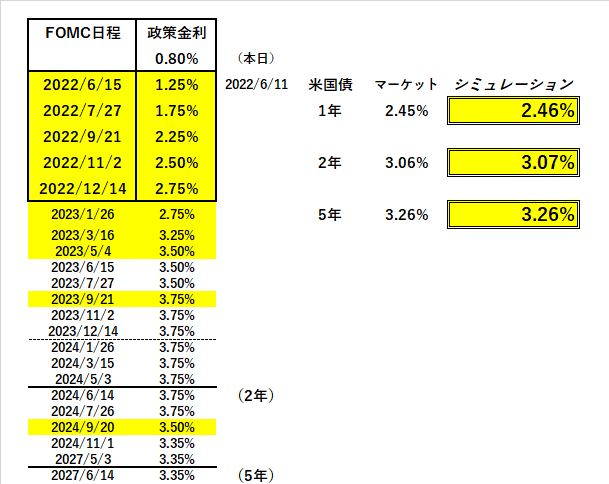

さて、現状でのFRBによる「利上げ予報」だが、「利上げ」幅の拡大、かつ時期の大幅な前倒しが起きている。6、7、9月のFOMCで3回連続+0.5%、その後政策金利は来年に掛け@3.75%まで上昇 ↓ 。

当然のことながら、米株価には "CPIショック" となった。ここまで金利が上がると「イールドスプレッド」から見ても売り圧力が増す。このところの買い戻しでS&Pが@▼2.5%まで上昇していたから、 "CPI鈍化→金利低下" に賭けていた部分があるのかもしれないが、"儚い夢" と消えてしまった。

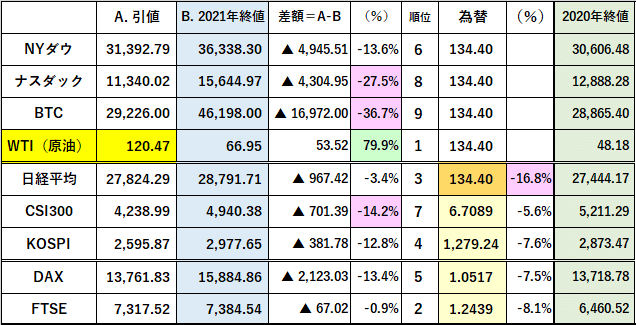

ただ2020年末のNYダウが@30,606.48だったことを考えると、ここまではあくまで「買われ過ぎの修正」の範囲内であり、リセッションだと大騒ぎするのは単なる ”ウォール街” の事情だろう。筆者が米国債の「逆イールド」に懐疑的なのもそのため。2020年末のアメリカの株時価総額(除.固定株)は34兆ドルで、2022年4月末時点で+37兆ドル。30兆ドルを下回らない限り問題にはならない。e.g. 2019年末 29兆ドル

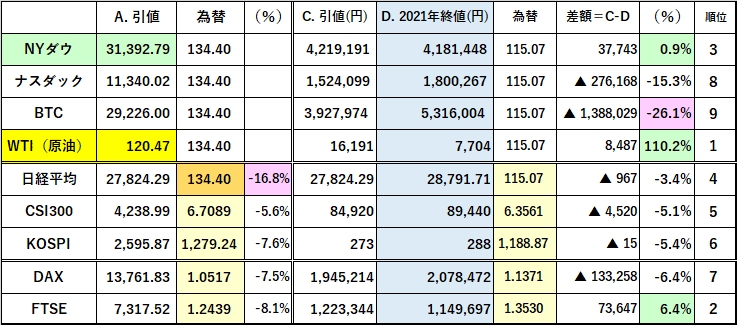

ちなみに年初来の「円建NYダウ」はまだプラス圏で「利確」可能だ。

ここで1つ大事なのは 「金利」より「量」。 ー FOMC@5/4より。|損切丸|note の視点。今月から▼475億ドルの QT (量的引締)が始まっており、「お金」がマーケットから大量に引き出される。ジャブジャブに注ぎ込まれた2020~2021年とは構図が逆転する訳で、「過剰流動性」による嵩上げ部分が元へ戻るのは単純な物理現象に過ぎない。規模は大分違うが なぜ「金利」が上がると「株」は売られるのか? ー 詳述:「金利裁定取引」(アービトラージ)。|損切丸|note でご紹介した株のアービトラージ(裁定取引)と理屈は同じである。

おかしいのは株価ではない、金利だ!!|損切丸|note という事もあるので、米国債も当然 QT の影響を受ける。これでドルに関しては「株安・債券安」の "ダブル安" 。*残るは「ドル安」だが...。

*日本人が為替リスクを負って買っている米国株、ドル建債を売ると結構大きな動きにはなる。GXXXmXXあたりが「円高」方向のレポートを書いているのは何やらきな臭いが(苦笑)、数少ない利食える「ドル買」がレパトリ(損失穴埋め取引)に回る可能性は十分ある。気をつけた方がいい。

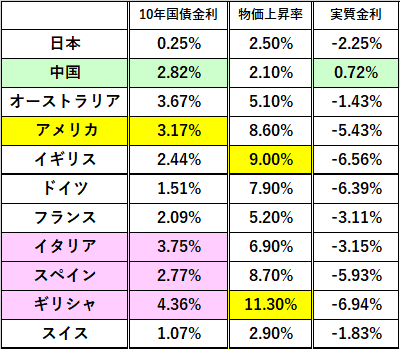

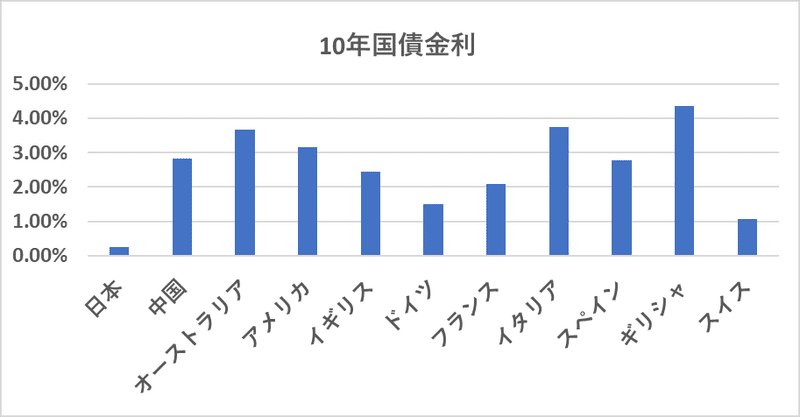

ECBがFRBを超える日。ー 中央銀行が掲げる金融政策の "目的" の違い。|損切丸|note で猛烈にドルを追いかけているユーロ金利。ここはドルが一度スパートをかけた恰好だが、それなりについていっている。山登りに例えればアメリカが7合目でヨーロッパはまだ3合目。これからが本番だ。

スペイン、イタリア、ギリシャ10年国債は@3、4、5%が見えてきた。

こうなるとどうしても気になるのが山登りさえ始めていない日本。それどころか「無制限国債買取オペ」で山登りを禁止している。

だが変化の兆しも見える。

なぜ金融庁が入っているのか判らないが、日銀の清水理事(日銀初の女性総裁になると言われてきた人物。確か「損切丸」と同学年)と財務省で ”緊急会合” が行われた。「どうせ何も出来やしない」とマーケットは高をくくっているようだが、「円安」完全無視の総裁とは相容れない動きであり、参院選を見据えて政権与党の中で変化があったのは事実。ドル、ユーロ金利の急騰にも関わらず、「円安」には一定の歯止めが掛かっている。

「USJが7,000人スタッフ増を計画。時給+40円アップへ」

もう一つ見逃せないのは経済再開に向けた「人手不足」。まずは「観光」に焦点が当たっているが、例えば ↑ **7,000人も増やすのに時給+40円で本当に集まるのだろうか? 丸が1つ違う気がする。

**「コロナ前」はコンビニ店員などがアジア系の留学生というのをよく見た。だが国外からの留学生は激減しており、この穴を埋めるのは容易ではない。まさかディズニーランドやUSAの "キャスト" が70歳なんていうのは非現実的だし、国外労働者に対しても「円安」で日本で働く魅力は失せている。「お給料」をかなり上げないと人集めは難しいだろう。

アメリカのCPIに話を戻せば、確かに物価は+8.6%も上がっているが人件費も+5.5%も上がっている。これは日本よりも経済活動再開が先行しているからで、この点、日本はやっと山を登り始めたばかり。つまりこの国の「真性インフレ」はこれからが本番。

「オーストラリアでインフルエンザが流行」

これも今までに無かった現象。疫学の専門的な事は判らないが、変異型ウイルスの弱毒化でインフルエンザが凌駕しつつあるのではないか。スペイン風邪が3年で収束した事例に照らしても、今回のパンデミックが終わりつつあるのは想定の範囲内。経済再開には追い風であり、この辺もマーケットにとっては重要な要素になる。

「強気相場は、悲観の中に生まれ、懐疑の中で育ち、楽観と共に成熟し、幸福のうちに消えて行く」

経済再開が ”幸福” であるなら、今株価の調整が起きるのはまさに格言通り。まあ「新しい世界」がやってくる前の「痛み」という事なのだろう。将来を見据えればアメリカも一旦「株価維持」を諦めて「インフレ」退治に専念するのが賢明。少なくともWTIが@100ドルを割るまでは金融引締を続けるべきで、それが真の「国富」に繋がる。今までもそうして何度も復活してきた。ただ現・大統領+FRB議長では甚だ不安なのも事実だが...。

日本も「真の財政健全化」を求めるなら、一度「財政健全化至上主義」は諦めるべき。まずは ”嵩下げ” されているCPIの中身を改め、正しい物価上昇率に基づく金融・財政政策に立ち帰るのが王道。そんなに難しい事ではない。過去のしがらみを捨ててやるべきことをやれば、この国は必ず復活する。「円安」はその事を促す「神の手」でもあり、チャンスでもある。

この記事が気に入ったらサポートをしてみませんか?