10分で読める『総集編』:大人も読みたい!中学生からの租税教育⑩

今回は、シリーズ『大人も読みたい!中学生からの租税教育』第10弾。今まで①~⑨の『総集編』を10分で、”知っておきたい税金の豆知識”を読者の皆さんにお持ち帰り頂きたい、という思いでnote記事にしてみました。

読むのに10分・・・。note記事にとって大ボリューム。長すぎるかもしれません。そこで、47枚のイラスト(図①~㊼)だけ目で追いかけて頂くことで、イメージが湧くように工夫したつもりです。また他記事や動画のリンクも貼っており、これらを確認するだけでも10分オーバーする・・・とのご指摘もあるかもしれませんが、軽い気持ちでイラストを流し読みして頂き、気になる部分や該当記事を個別に確認して頂く、という読み方して頂ければ嬉しいです。

⓪はじめに

この記事の読者は中学生と社会人を想定しています。学生の皆さんには、将来困らない税金の知識を、社会人の皆さんには、お手軽に学び直す知識を、というコンセプトで、note記事にしてみました。

経理部門で働いていて良く思うこと。それは、”税金分野は社会人でも敬遠されがちである”ことです。確かに税金を納めるのは、あまり良い気はしないですが、それ以上に複雑怪奇であることが、敬遠される理由ではないでしょうか?実際、経理部門で働いた方でも、実際の実務で使わない限り、税金を体系的に学んだ機会がある方は少なく、馴染みが無いのではと感じています。むしろ自営業を始められた方の方が、税金に馴染みがあったりします。

税金が複雑怪奇と感じる理由。まずは税目の数が50種類と多く、しかも関係する法律も複雑に絡んできます。税金の守備範囲はとても広いのですね。しかも、一つの税目(例えば所得税法)を見てもかなりのボリュームがあり深いことが分かります。

そこで広くて深い税金の世界を、アプローチしやすくイラスト化をして参ります。

一般的な税金の教科書は、網羅的に税目の種類ということで、国税と地方税の区分、直接税と間接税の区分、と並列的に税目を解説しています。また受験予備校の場合は、特定の税目ごとに対策コースが。これが”傍から見ると”税目のかたまり”に見え、税金を敬遠する心理的理由になっていたと考えています。50種類もある税金を一気に攻略するのは無理ですよね。

50種類の税金の中で、ポイント(基本)となるのが、”国税四法”と呼ばれる4つの税目です。

”国税四法”と呼ばれる4つの税目について整理してみましょう。納税者の皆さんを支援させて頂くのが税理士の仕事。その税理士のお客さんは、”個人”と”法人”の2種類に区分され、所得税と相続税は”個人にかかる税金”、消費税と法人税は”法人にかかる税金”と整理しています。

①所得税の概要

攻略する順に各税目を、大雑把ではありますが、解説することにチャレンジしてみました。最初に解説するのは所得税。全ての税目の基本となるからです。

所得税とは、我々個人が1年間に稼いだ所得(=もうけ)に対して課せられる国税です。どうやって計算されるかと言いますと、公平に課税されるため、個人の税負担能力(=担税力)に応じた課税にするため、4つの段階を経て計算されます。実は、これで所得税の概要は全てなんですね。あとは、この幹に枝葉を付けて行くイメージになります。

Step.1:個人が得た所得を10種類に区分して所得金額を計算。

Step.2:10種類の各所得の金額をまとめる(=総合する)。

Step.3:課税標準から所得控除額を控除して、課税所得金額を計算。

Step.4:課税所得金額に超過累進税率など適用して、税額を計算。

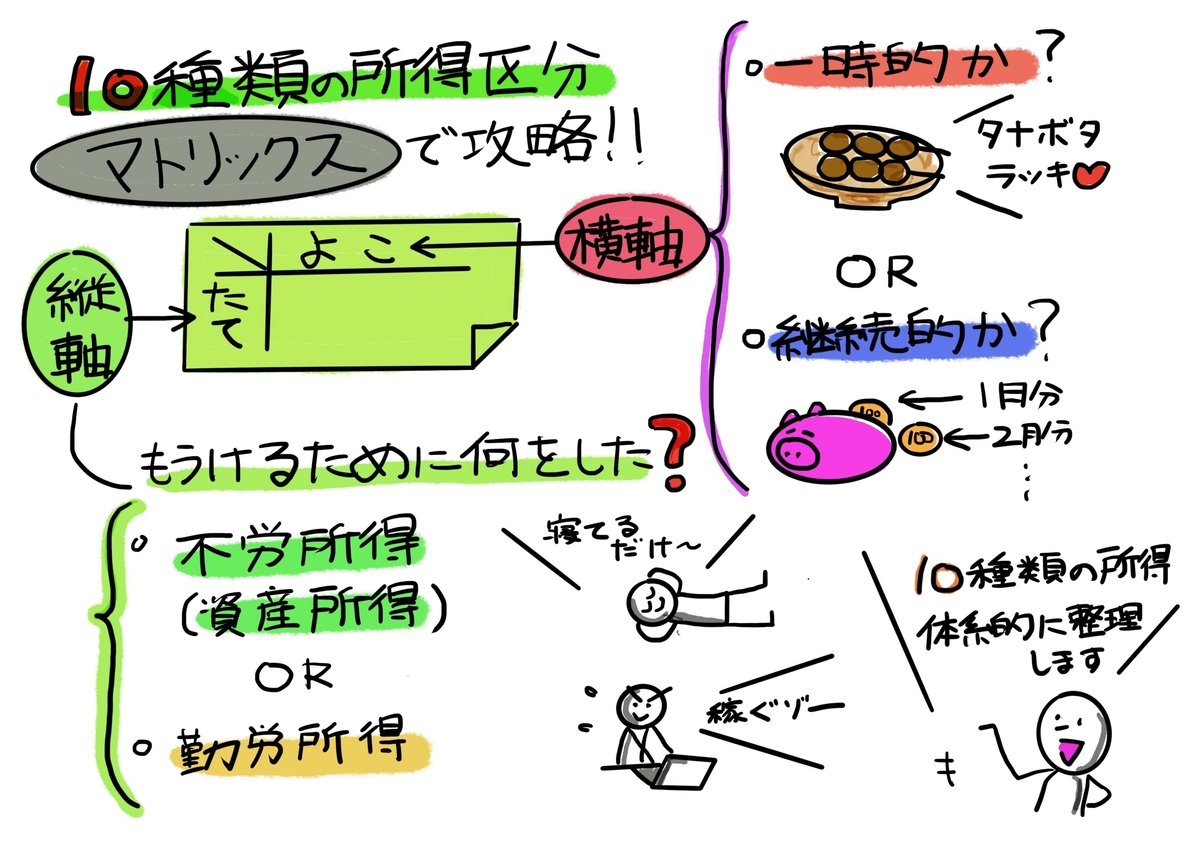

所得税の概要の幹の部分の解説が終わったので、あとは補足説明になります。最初に所得税の勉強を始めて、挫折しがちな各種所得の10種類の区分について掘り下げてみましょう。この10種類の区分で所得税が嫌になる方もいらっしゃると思います。

10種類の各所得について説明します。

①利子所得 :銀行預金の利子収入などに係る所得

②配当所得 :株式の配当金収入などに係る所得

③不動産所得:貸家や土地の賃借料収入などに係る所得

④事業所得 :物品販売業などの商売に係る所得

⑤給与所得 :給料や賞与に係る所得

⑥退職所得 :退職金収入に係る所得

⑦山林所得 :5年を超える山林の売却に係る所得

⑧譲渡所得 :資産の売却に係る所得

⑨一時所得 :クイズ賞金収入や生命保険金などに係る所得

⑩雑所得 :年金収入や原稿料収入などに係る所得

10種類の区分は面倒ですよね。やみくもに暗記するものでもありません。そこでタイプ別分類に整理するため、マトリックスで攻略することをおススメします。

まず縦軸。もうけるために何をしたかで区分します。銀行預金や不動産から得られる所得など不労所得(=資産所得)か、給与や退職金収入などの勤労所得かで区分します。次に横軸。生命保険金など一時的な収入か、銀行預金の利子など継続的な収入かかで区分します。

そして10種類の各所得をマトリックスにプロットすると以下の通りになります。縦軸をご覧頂くと、”資産+勤労”と言った組み合わせや、”その他”もある点、ご留意ください。これで10種類の各所得全て網羅しています。

②相続税の概要

所得税の概要の説明が終わったので、次は相続税の概要の説明に入ります。

相続税とは、相続や遺贈によって、財産を取得した場合にかかる税金です。また相続とは、死亡した人(被相続人と言います)の財産(資産および負債)を、残された人(相続人と言います)が継承することを言い、遺贈とは、遺言によって財産が相続人等に移転することを言います。

では、下図のように父が亡くなり、その妻(母と表記しています)と2人の子供(A、Bと表記しています)に相続されたケースを見てみましょう。この場合、父が被相続人、母と子供A・Bの3人が相続人になり、父の継承された財産に相続税が課税される、という訳です。

相続税は、他の税目と比べて、節税の方法如何によって算出される税額が異なると言われています。”相続税専門の税理士”がいるように、税理士にとっても”腕の見せ所”なんですね。

ちなみに最近、行き過ぎた節税に釘を刺す形で最高裁判所が判断しており、私の方でもnote記事にしています。この辺は、法解釈の問題も出てきますが、宜しければ覗いて見てください。(注:ただし覗いて頂くことで10分オーバーする点、ご了承ください・・・。今後出てくるリンク動画・記事も同様です。)

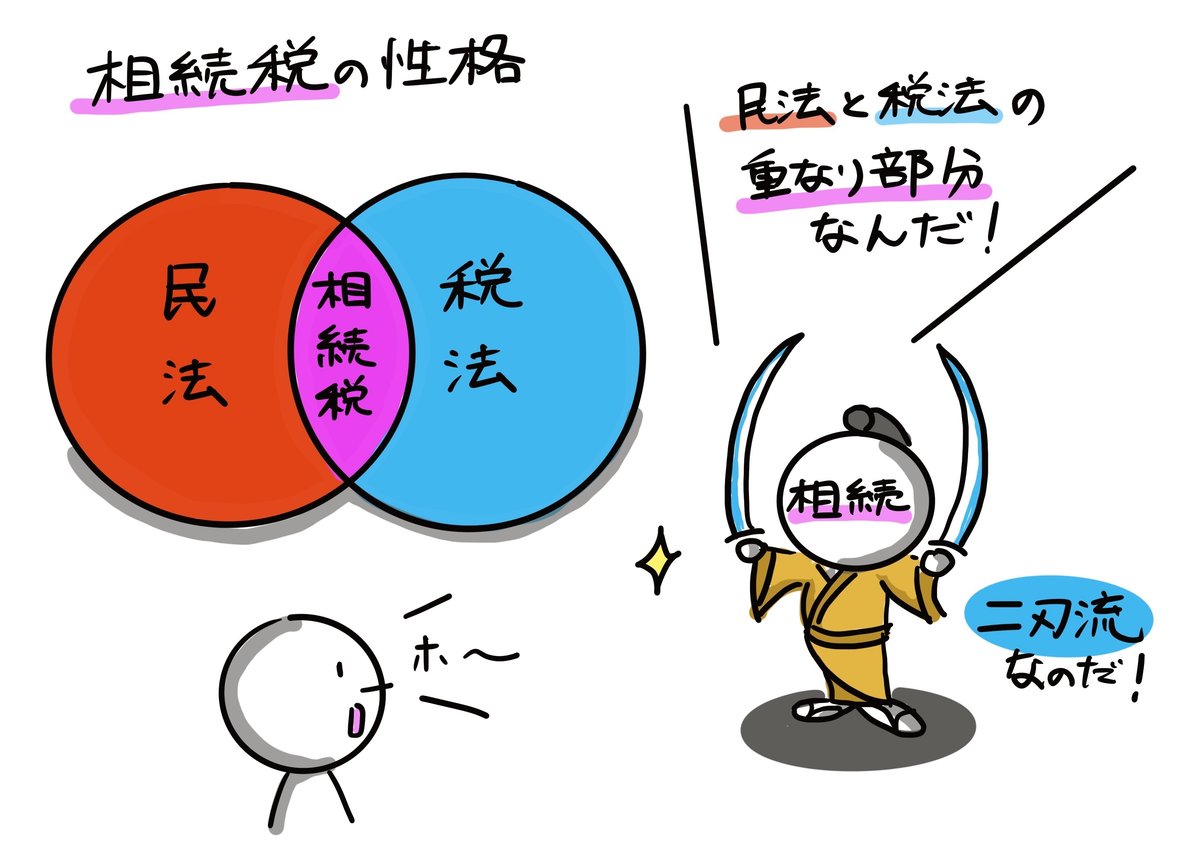

”何だか相続税って、法律の勉強も必要になってきそうだなぁ・・・。”

実際に相続が、”争族”になってしまった場合は弁護士の出番。幸い争族にならなかったとしても、家族法が含まれる”民法”の領域もカバーしなければならないという訳です。ざっくり言いますと、民法と税法の二刀流・・・それが相続税法という訳ですね。

あと相続税法の性格の説明で、忘れてはいけないのが贈与税。贈与とは、生存している個人から財産をもらう契約を言います。先ほどの説明で、相続税は”父(被相続人)の承継された財産に相続税が課税される”としましたが、賢い被相続人は相続税を出来るだけ少なくするために、(生前に)贈与しまくる!!という方法が思いつきます。

このような”行き過ぎた生前贈与を防ぐ”意味で、贈与に対しても税金が課せられ、この税金を贈与税と言います。相続税法の法律の中に贈与税の規定もされており、いわば相続税の受け皿(いわゆる”補完税”)として贈与税が課せられます。

ここまで相続税法の性格について見てきましたが、これからは実際の計算方法について見て行きましょう。ざっくりと説明しますと、被相続人である父からの遺産を課税財産として、税率を乗じて相続税額とする・・・という考え方ですが、実際はちょっと複雑です。なぜなら、相続人である母、子A・Bへの相続財産額を調整することで、相続税額が変動してしまうから。こんなことって、課税公平の考えから見ておかしいですよね。

このような不具合を回避するために、下図のような複雑なステップで計算しています。ポイントはStep.2のように、法定相続分という予め決められた割合に分け、それに税率を乗じるやり方を強制することで、相続財産額を調整しても相続税額が変動しないようにしている訳です。

話は変わりますが、ちょっとだけ補足です。”相続税は資産家に課税される税金”と聞かれた方もいるかもしれません。それなりの遺産が無いと課税されないということです。これは上図のStep.1の課税遺産総額を算出前に「遺産に係る基礎控除」がされるからです。(実はイラスト上、基礎控除の説明を入れようとしましたが、ゴチャゴチャになるので省略しました。)このケースの場合、Step.1の各課税財産の合計が4,800万円以下の場合、課税遺産総額がゼロとなり相続税が課税されないということになります。

③消費税・法人税の概要

これまで所得税・相続税を見てきましたので、次は消費税・法人税を見て行きます。

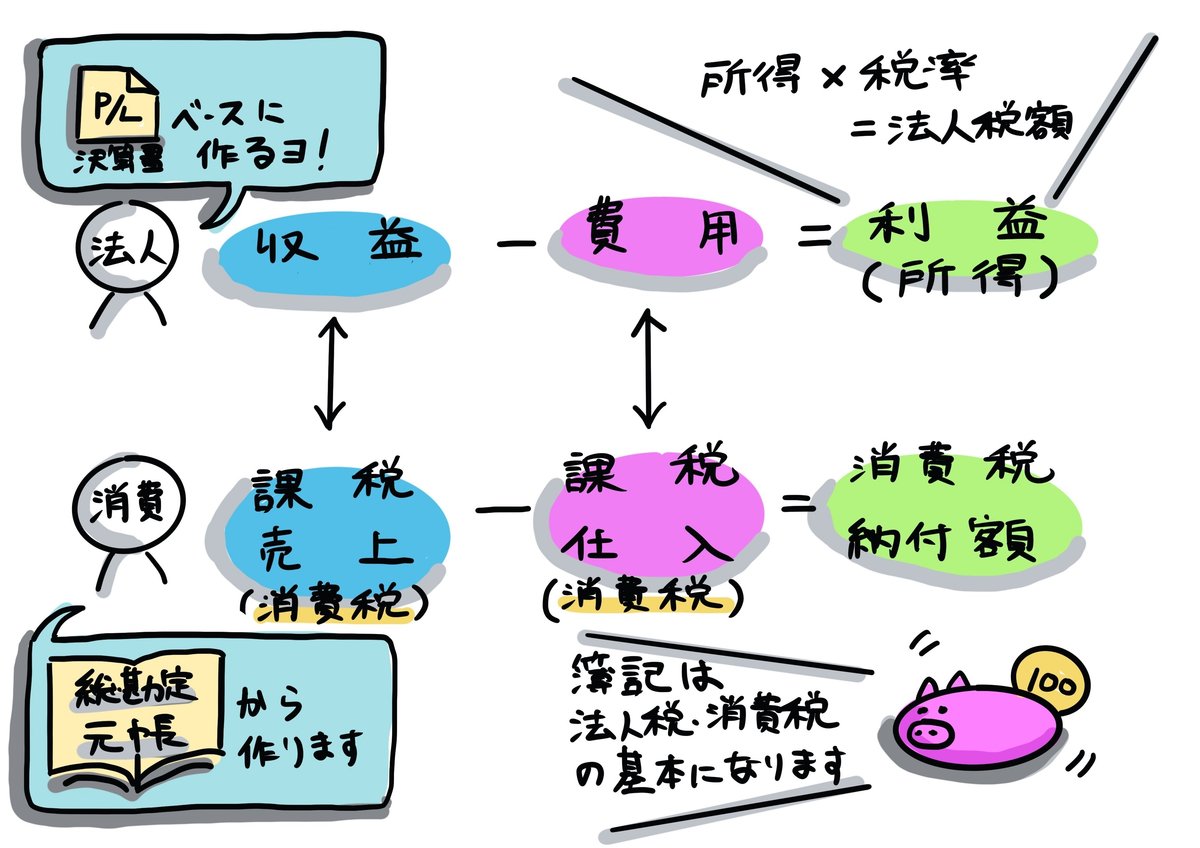

”法人にかかる税金”である消費税と法人税。他の所得税、相続税と比べて簿記の知識が必要になるケースが多いです。税の考え方を理解するのにも簿記の知識が必要ですが、税額を計算する仕組みを抑えるには、簿記一巡の仕組みがベースになるからです。

社会人の方にとって簿記はビジネスの公用語。どのような就職先でも、お金のやり取りはついてくるので、学生の方も出来るだけ早く簿記を勉強されることをおススメします。

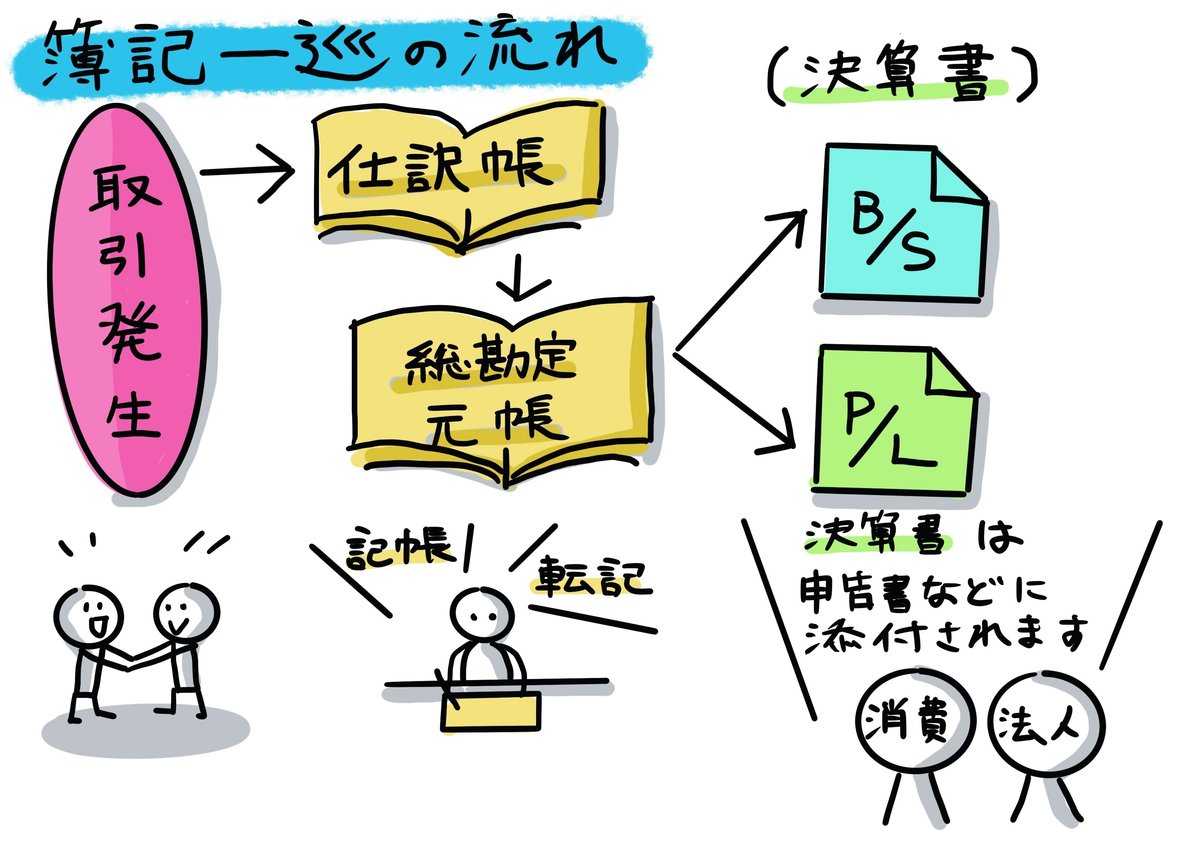

消費税・法人税の税額を計算する仕組みを抑えるには、簿記一巡の仕組みがベースになります。そこで簿記一巡の仕組みを見て行きましょう。

まず取引発生。売上や仕入取引を計上したり、更には固定資産の減価償却など、現金の収支を伴わないものも幅広く含まれます。この取引の状況を日々仕訳に起こし、”仕訳帳”に記帳します。

この仕訳帳について、決算期になりますと、売上高などの勘定科目ごとにまとめた元帳である”総勘定元帳”に転記。総勘定元帳から、貸借対照表(B/S)や損益計算書(P/L)といった決算書を作成し、税務申告書などに添付されます。

簿記一巡の流れを見ましたら、法人税、消費税の税額の計算について、それぞれ見て行きましょう。

下図上段の法人税。損益計算書(P/L)といった決算書をベースに作成します。P/Lで計算された利益が法人税の所得に相当しますが、利益と所得は必ずしも一致しません。例えば交際費のように、簿記では費用計上されているものでも、法人税上は費用(厳密には損金と言います)に認められない科目があり、調整されるからです。ちなみにこの調整が、別表四と呼ばれる税務書類で計算され、この別表四が”税務上のP/L”と呼ばれることもあります。別表四で計算された所得に税率を掛け、法人税額が計算されることになります。

下図下段の消費税。こちらは総勘定元帳から作成します。課税売上、課税仕入れとありますが、それぞれ消費税が課税される取引を指し、実際に課税された消費税額を総勘定元帳から取ってくる訳です。大雑把に言いますと、総勘定元帳の預り消費税合計から仮払消費税を差し引いて、消費税納付額を計算されることになります。

以上、法人税・消費税の計算の仕組みを見てきました。これで”国税四法”の概要を”ざっくり”見てきました。細かい説明はさておき、何となくイメージがつかめれば十分かなぁと感じています。

シリーズ『大人も読みたい!中学生からの租税教育』は①から始まり、今回③で基本部分はいったん終了になります。後は中学生の社会科のテキストなどで出てくる個別論点を説明していく形で予定しています。”税を切り口に社会が分かる”ことが当シリーズの趣旨です。

④日本国憲法と税

次に見ていくのは日本国憲法。”国税四法”と呼ばれる4つの税目の上位に来る法律です。下図を見てみると、おやおや・・・最高法規である日本国憲法を差し置いて、先に”国税四法”が解説されたことに、憲法は不満を持っているようですね。

ちなみに法律の世界では、①憲法、②通則法、③法、④施行令、⑤施行規則と階段状になっています。

憲法では税に関して、『租税法律主義』という考え方を定めています。租税法律主義の根拠条文は30条と84条。条文を見てみましょう。

30条:国民は法律の定めるところにより、納税の義務を負ふ。

84条:新たに租税を課し、又は現行の租税を変更するには、法律又は法律の定める条件によることを必要とする。

『租税法律主義』30条と84条を見たので、ハイ、税に関する憲法の解説は終了!?・・・という訳ではありません。憲法の考えを理解する必要があるからです。よろしければ、社会の教科書にも立ち返ってくださいね。

上図で改めて憲法の考えを紹介しましたが、如何でしょうか?一部のマスコミでは、安全保障部分を中心に「憲法改正だ~」と叫んでいますが、大切に残さなければいけない部分も多くあるような気もしますよね。

そこで日本国憲法のうち、税金に関係しそうな条文を落とし込んでみました。これら条文は、税について決める時にも遵守しなければいけない考えなんですね。各税法の規定では計算テクニック等、複雑な規定が沢山あります。でもおおもとの考えは、日本国憲法に帰結するということです。

13条:すべて国民は、個人として尊重される。生命、自由及び幸福追求に対する国民の権利については、公共の福祉に反しない限り、立法その他の国政の上で、最大の尊重を必要とする。

14条:すべて国民は、法の下に平等であって、人種、信条、性別、社会的身分又は門地により、政治的、経済的又は社会的関係において、差別されない。

25条:すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

29条:財産権は、これを侵してはならない。

⑤税法の体系

次に税法の体系について見て行きましょう。日本国憲法は下図の階段①でしたので、今回は下図の階段②~⑤の内容を見て行きます。

と、その前に、日本の税目は50種類があることは既に説明しましたが、改めてライププランの中で関係してくる税金について、『租税教室②:note読み切り!実況中継』にて、実況中継の形式で解説していますので、もし確認されたい方は、こちらも覗いて見てください。『租税教室②:note読み切り!実況中継』は小学校の教室でお伝えする内容ですが、今回更に踏み込んだ内容で説明していきます。

下図が”税法の体系”になります。税法の親玉である”国税通則法”と頂点に、所得税法、法人税法・・・と各税法がぶら下がっており、更に各税法の下に施行令、施行規則とぶら下がる形になります。なお例えば、所得税法にぶら下がる施行令でしたら”所得税法施行令”、更に施行規則でしたら、”所得税法施行規則”と呼ばれます。

あと実務上、存在感を示すのが、右側にある通達。法律の解釈が異なった場合の統一解釈としての位置づけになり、気をつけて頂きたいのは、通達は法律ではない点です。法律の弾力的な運用のため、通達は発行されますが、大切なのは通達で全てを片付けるのではく、適時、法律の考えに立ち返ることが重要という訳です。

上図で多くの法律等が登場しましたので、意義の解説します。

国税通則法 : 国税に共通する一般的な事項を規定

例)所得税法 : 所得税の計算・手続等について基本的事項を規定

租税特別措置法: 社会政策的・経済政策的な見地から特例を規定

施行令 : 具体的な計算事項等を規定

施行規則 : 細かい手続を規定

ん?イラスト上、”所得”が隣の”措法”に「あんた誰?」的な反応を示していますね。補足します。

まぁ、所得税法、法人税法等、他の税法と並んで、国税通則法からぶら下がっている税法ですね。兄弟みたいなものです・・・本当でしょうか?

今まで見てきました所得税法等。これらは”恒久立法”と言われ、法律の有効期限が永久的に続く性質のものになります。他方、措法の場合は、”時限立法”ということで、法律の有効期限がいつまで、と規定されています。

税法に限らず、他の法律でも同様の事が言えますが、「特別法優先の原則」と言われるものがあり、措法に規定のある期間(下図でしたらA~B)は措法が優先適用されます。

以上、税法の体系を見てきましたが、多くの規定が関係し、更に優先順位が出てくることが分かりました。これも税が複雑に感じる要因かもしれませんね。”税法の体系”を見ましたので、次は”税の考え方”を見ていきます。

⑥税法の考え方

税法で大切な考えは、納税者に「公平」と感じてもらうこと。『租税教室③:税金ゲーム実況してみた』では、実際に税金ゲームを通じて、公平の考え方について体験してもらう、小学校の授業を実況中継しています。宜しければ、覗いて見てください。

『租税教室③:税金ゲーム実況してみた』で紹介した公平な税金の考え方について、更に深掘りします。

何やらグレートサイヤマン(!?)らしき、謎のヒーロー”税キング”が描かれていますが、『租税教室③:税金ゲーム実況してみた』では日本税理士連合会のHPの資料・イラストを引用しながら、実況中継しました。今回は、”公平な課税”という考えを、更に”どんなものに課税(What)”と、”どのように課税(How)”に分解して説明します。

まず最初に、”どんなものに課税(What)”について見ていきます。実際には3パターンに分類され、①所得課税、②消費課税、③資産課税、に分類されます。そして既に説明しました”国税四法”をあてはめると、下図の通りになります。

次に、”どのように課税(How)”について見ていきます。課税の方法としまして、税の支払い能力に応じて税負担する”応能原則”という考え方と、行政サービス等、受益に応じて税負担する”応益原則”という考え方の2通りがあり、前者は累進税率、後者は比例税率を使って税額を算出します。

ん!?右下部分で消費税が塞ぎ込んでいますね・・・。次「⑦補足:世紀の悪税」の最後(図㉞)で消費税について触れる(=伏線を回収する)のでご安心を。

以上、税法の考え方を紹介してきましたが、如何だったでしょうか?公平な税金の考え方が大切だ、ということがイメージ出来たのではないでしょうか。今日の民主主義では、納税者が公平だと納得して納めるのが税の姿です。ところが過去の歴史を振り返りますと、”世紀の悪税”と呼ばれる税金が存在しましたので、補足説明していきましょう。

⑦補足:世紀の悪税

税金の世界で”鉄の女”といえばイギリスのサッチャー元首相。”世紀の悪税”と呼ばれる『人頭税』の導入で有名です。

イギリスで導入された人頭税とは、18歳以上の住民に一律課税するもので、納税者の税負担能力を全く無視。サッチャー元首相の想いとは裏腹に、イギリス国民は「弱者切り捨てだ!」と不満が爆発。これを機にサッチャー政権は退陣し、人頭税も1993年に廃止されました。

実は我が国日本でも、人頭税は存在しました。舞台は沖縄県八重山諸島。家族が増えると税金も増えるので、税逃れのため妊婦を殺す・・・という悲惨な実状がありました。しかも明治時代の1903年まで続いていた税制なんですね。

”妊婦が崖を飛ぶ村。転落ししたら・・・みんなで喜ぶ。”という動画もありますので、”閲覧注意!!”ということで、リンクを貼りました。気分が悪くなる実話ですが、税の歴史を紹介する上で避けられないと考え、紹介させて頂きました。

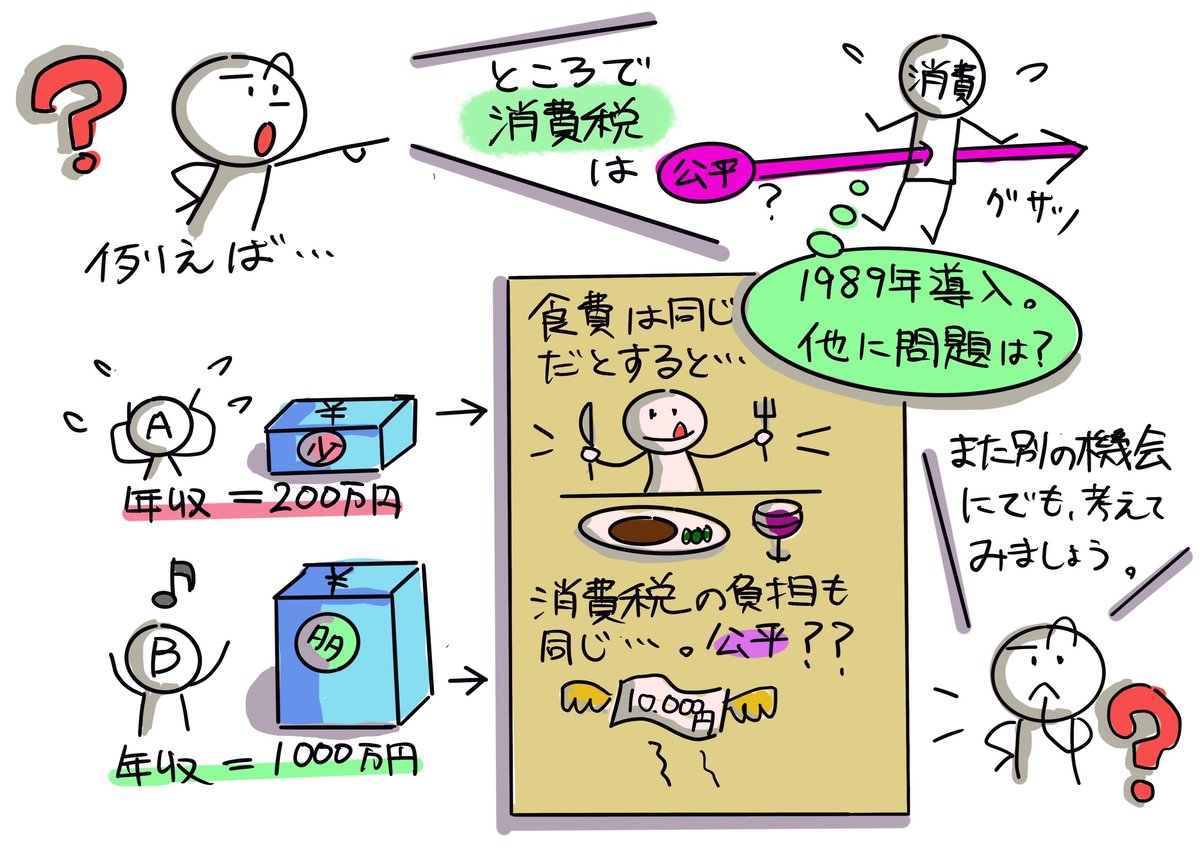

ところで、消費税は「公平」なんでしょうか?図㉚で説明した”どのように課税(How)”のイラスト右下で、消費税が塞ぎ込んでいましたが、この伏線回収です。日本の場合、食料品にも消費税がかかります。ところが、収入が高い人も低い人も、食費はあまり変わらないという見方もあります。

そうだとすると、貧しい人もお金持ちとあまり変わらない消費税負担することになります。給料の高い人には高い税を、低い人には低い税をという「公平」の考えが、消費税には全く通用しないということですね。この点、様々な立場で、様々な意見があるところなので、詳細説明は割愛致します。

紹介させて頂きました人頭税等の歴史の過ちを繰り返さない・・・。この意味でも、歴史を学ぶことは大切ですよね。次は、日本の歴史の内容に入っていきましょう。

⑧日本の歴史と税

日本では、邪馬台国の時代から税が始まったと言われています。これから税の視点で日本の歴史を見ていこうということで、①飛鳥時代、②奈良・平安・鎌倉・室町時代、③安土・桃山・江戸時代、そして④明治以降、と4つの時代に分けて、一気に日本史を振り返ります。

税の仕組みは、歴史の転換期に大きく関わってきます。その時々の支配者・政権が、どれだけ税を効率的にあつめられるかによって、権力を守れるかどうかが決まったと聞いたことがあります。税と権力は、切っても切れない関係なんですね。

日本で本格的な税の仕組みが確立されたのは、飛鳥時代。701年、大宝律令の制定によって、国の役所の仕組みが整えられ、都に税が集められるようになりました。この時代は、土地も人民も全て国家のもの、つまり天皇のものであるという、「公地公民」の考えが採られていました。

律令制度のもと、満6歳以上の男女に口分田という土地が与えられ、租庸調という税が課せられたのです。口分田は一代限り。持ち主が亡くなると国に返す決まりになっていました。これを『班田収受の法』と言います。

では租庸調について、もう少し詳しく見てみましょう。現在の消費税率と比べると、3%という租の税率は軽いように思えるかもしれません。しかし、庸・調は自分たちで都まで運ばなくてはならず、地方に住む人々にとって重い負担でした。加えて、労役という土木工事などの労働や、兵役も課せられました。

せっかく口分田という土地が与えられたのにも関わらず、重い税負担に耐えられず、他の土地に逃亡する農民も相次ぎました。こうなると、田んぼは荒れ果てるばかりで、税も集まりません。

困った朝廷は743年、墾田永年私財法という法令を出し、自分たちで新たに開墾した土地であれば、開墾したものが永久に所有できるように改めました。これまでの公地公民からの大きな転換です。これによって自作農は増えたのでしょうか?

ところが、新たに開墾しようとした農民は僅か。開墾できたのは財力のある貴族や寺社だったのです。こうして開墾された土地は、平安時代には荘園と呼ばれるようになります。農民は、貴族や寺社が所有する荘園の領主に、夫役や年貢という形で税を納めました。

平安時代後期になると武士の台頭。鎌倉時代以降は武士の時代が続きます。室町時代後半になると、農民が武装蜂起し、高利貸しの業者や寺院を襲う土一揆が広がりました。

戦国時代の後半に、土地支配の仕組みの転換期を迎えます。豊臣秀吉が新たな税の仕組みを作ったのです。秀吉は、支配地域の田畑の面積やその良し悪しを調べ、検地帳に田畑の持ち主の名前と予想される生産量(=石高)を記録させたのです。百姓から確実に税を徴収するためでした。これを『太閤検地』と言い、奈良時代以降続いてきた荘園制度は完全に無くなりました。

更に江戸時代になると、五人組という相互監視制度が作られ、誰かが年貢を納めないと、村の農民たちは連帯責任を取らされました。ところが江戸時代半ばから米の収穫量が増えすぎて、米の値段が下落。年貢米による収入がどんどん下がっていき、明治時代になると、根本から税の仕組みを見直すことになります。

明治政府は、様々な近代化政策を進めました。最大の目玉が税制改革で、1871年に地租改正令を出したのです。全国の土地を測量し、土地の所有者を確定するとともに、土地の値段(=地価)も決め、その3%を地租という税で納めるように変えたのでした。これにより、土地の所有者は年貢米ではなく、現金で納めることになりました。

大正時代から昭和初期にかけては、戦費調達のため増税が続きました。一方で、現在ある税の仕組みが出来始めたのもこの頃です。1940年に源泉徴収制度が採用されました。そして戦後、1950年にはシャウプ勧告に基づき税制改革が行われました。この勧告の考え方は、今日においても税制度の基盤であるといわれています。

⑨税の使い方と日本の政治

これまでは”税はどうやって集めるの?”という視点で見てきました。しかしこれだけでは片手落ち。”税の使い方”も租税教育には大切です。よって次は”税の使い方はどうやって決めるの?”という視点で見ていこう、ということです。

日本の財政について、小学校の教室でお伝えする『租税教室④:子供たちに日本財政をどう伝える?』にて実況中継の形式で解説していますので、もし確認されたい方は、こちらも覗いて見てください。今回は更に踏み込んだ内容で説明していきます。

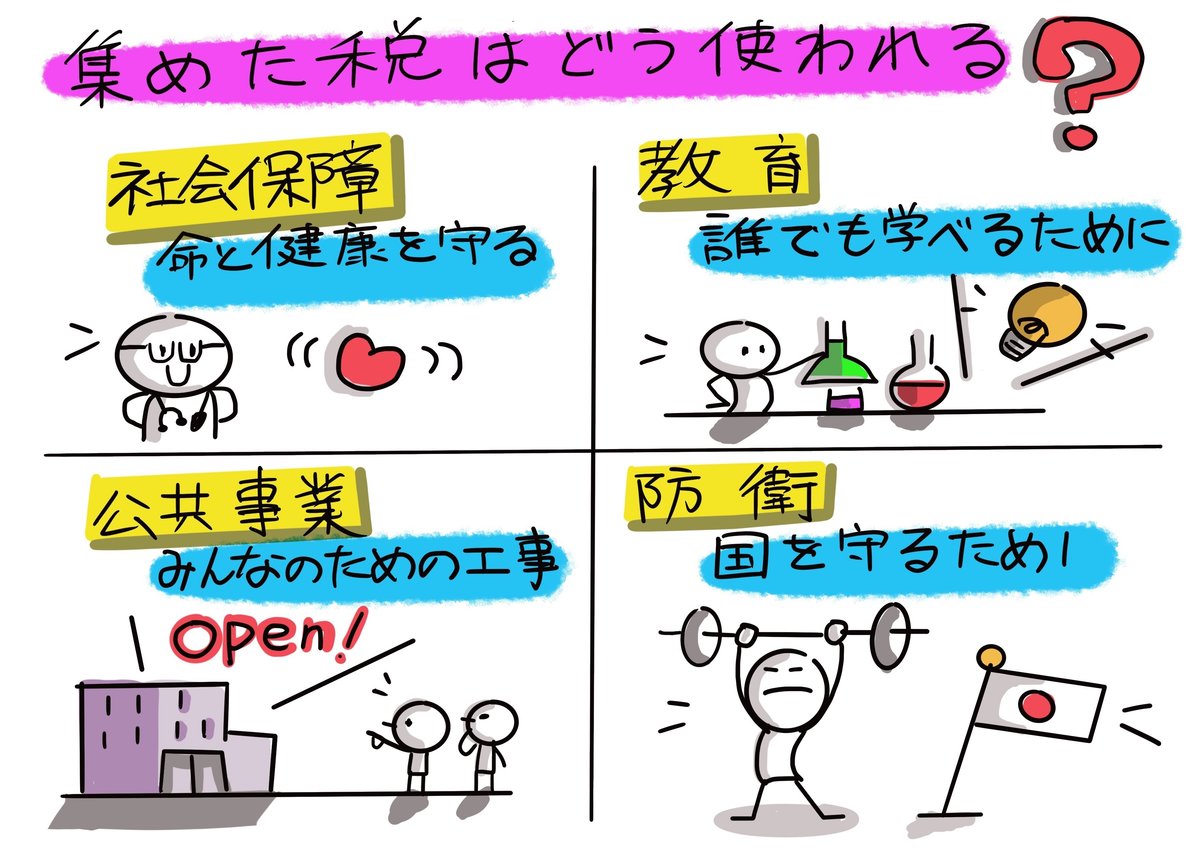

集められた税はどう使われるの?・・・主に3割以上が『社会保障』に使われます。他にも、教育・公共事業・防衛等にも使われています。

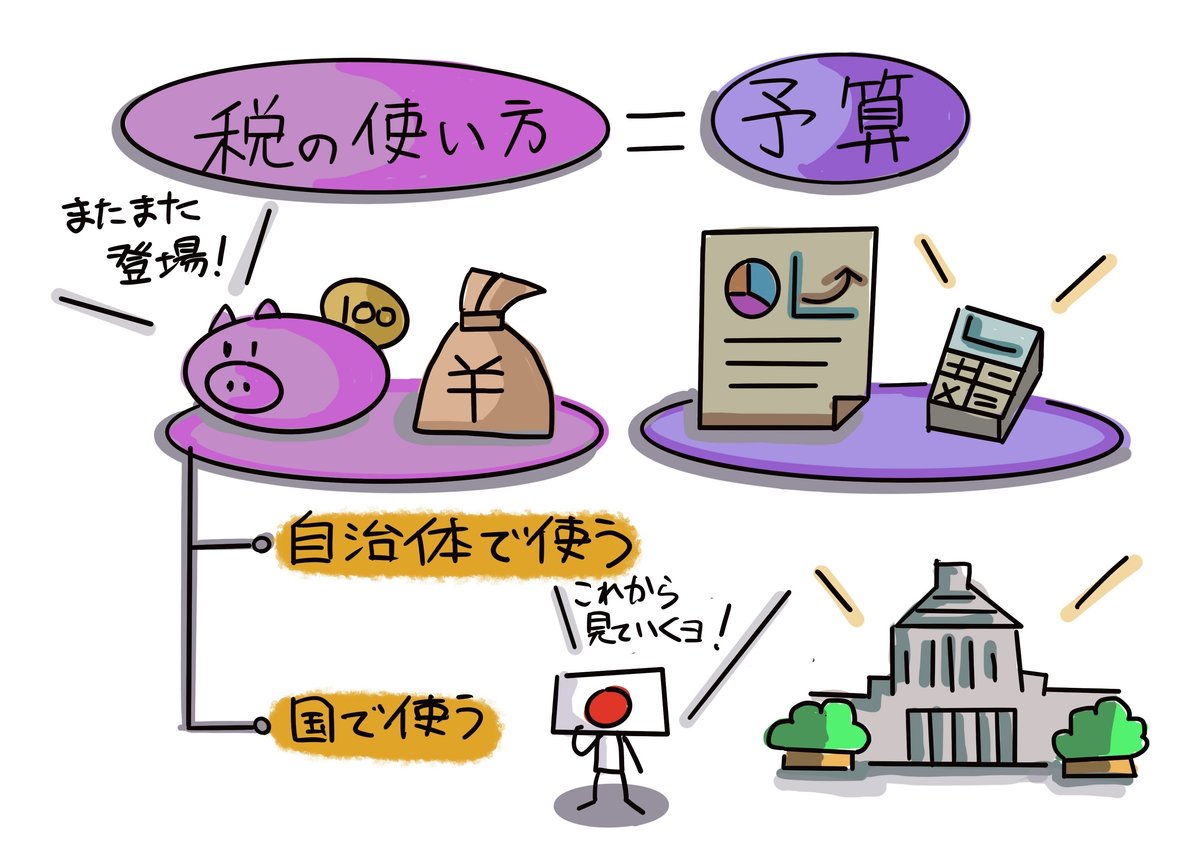

では税の使い方はどう決めていくのか?まず用語の説明に入ります。

税の使い方のことを予算と言います。税は国で使われるものと、皆さんの住まれる自治体で使われるものがありますが、ここでは国の予算を見ていきましょう。

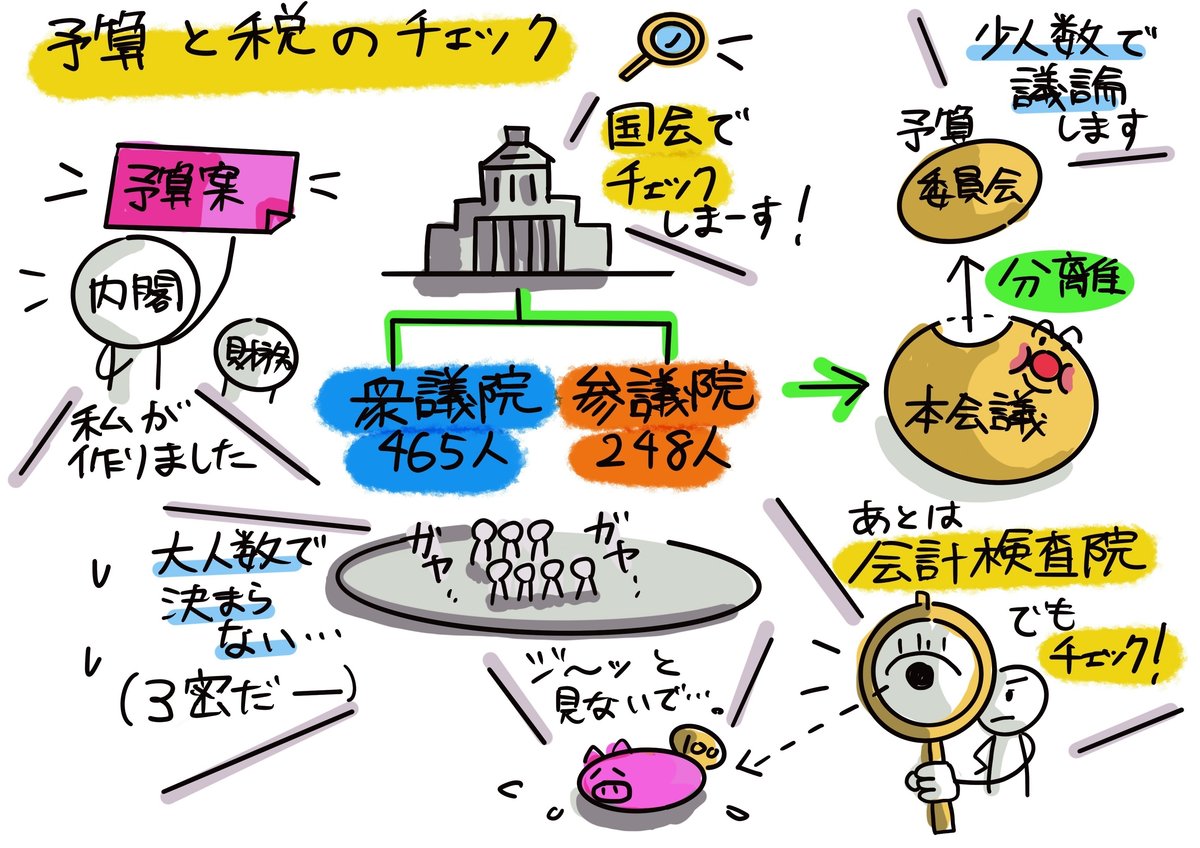

日本の国の予算は1年ごとに決められます。会計期間は4月から翌年3月で、7月ごろから次年度にはどれくらい税が必要か、それぞれの省庁が必要な金額を計算します。これを概算要求と言います。それを財務省が各省庁と調整し、まとめたうえで内閣に提出します。この財務省原案のもとに、12月に内閣が予算案を作成します。

予算案は、1月から開かれる通常国会で議論され、国民が望む使い方になっているかどうか、国会の議論を通してチェックされます。ところが与党と野党が対立して、予算がなかなか決まらないことがあります。3月末までに予算が成立しないと、税が使えなくなります。そういう場合には、仮の予算を決めて、支出していきます。この仮の予算を暫定予算と言います。

では、税の使い方である予算はどのようにチェックされるのでしょうか?日本の政治は、内閣と国会が大きな役割を担っています。内閣は行政機関です。つまり、どういう政治を行っていくのかを決めるのが内閣の仕事です。税をどう使うかという予算案を考えるのも内閣です。国会では、内閣が作ったこの予算案をもとに審議が行われます。予算だけではなく、法律や外国との条約の承認なども全て、最終的には国会で決めなければいけません。

国会には多くの議員がいます。衆議院の定数は465人、参議院の定数は248人と、こんなに多くの議員が一堂に会して話し合うと、時間が掛かってしまいます。そこで、本会議と別に委員会をつくり、まず少数の議員で話し合います。予算のことを議論する予算委員会で、各政党から選ばれた委員が出席し、予算について疑問点や問題点を質問したり、正したりしていきます。特に予算委員会は、特別に大事な位置づけがされ、他の委員会と比べて議員の人数も多く、関連する大臣の出席なども義務付けられ、委員会で大臣や閣僚が答えていくことで、議論を深めていくのです。

他にも税の見張り番として、会計検査院があります。会計検査院とは、国家が集めた税を無駄なく効率よく適切に使われているかを調べ、問題点があれば改善や是正を促す国の機関です。しかも、国会や内閣、裁判所から独立しており、政府からも指図を受けない機関で、憲法で定められているんですね。

⑩おわりに

以上①~⑨を説明してきましたが、大きく前編・中編・後編と3つのパートに分けて振り返ることが出来ます。

また、シリーズ『大人も読みたい!中学生からの租税教育』をマガジンにまとめました。バックナンバーについては、こちらで覗いて頂けると嬉しいです。

最後に、今回の総集編⑩以降の予定についても触れておきます。2022年5月8日に①からスタートした、シリーズ『大人も読みたい!中学生からの租税教育』。今までずっと温め続けたアイデアを、今回で全て吐き出した形になります。

他方で残課題である、日本国内の各税法の諸課題と国際社会と税の2つについて、記事化出来るタイミングになりましたらnoteにアップ出来ればと考えています。不定期な更新となる点、ご了承ください。

今までシリーズ『大人も読みたい!中学生からの租税教育』を読んで頂き、ありがとうございました。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?