日本の歴史と税:大人も読みたい!中学生からの租税教育⑧

今回は、シリーズ『大人も読みたい!中学生からの租税教育』第8弾。前回は、世紀の悪税『人頭税』を紹介してきました。歴史の過ちを繰り返さない・・・。この想いから、表紙カバーを広島原爆ドームにさせて頂きました。

前回の振り返りから入ります。税金の世界で”鉄の女”といえばイギリスのサッチャー元首相。”世紀の悪税”と呼ばれる『人頭税』の導入で有名です。

イギリスで導入された人頭税とは、18歳以上の住民に一律課税するもので、納税者の税負担能力を全く無視。サッチャー元首相の想いとは裏腹に、イギリス国民は「弱者切り捨てだ!」と不満が爆発。これを機にサッチャー政権は退陣し、人頭税も1993年に廃止されました。

実は我が国日本でも、人頭税は存在しました。舞台は沖縄県八重山諸島。家族が増えると税金も増えるので、税逃れのため妊婦を殺す・・・という悲惨な実状がありました。しかも明治時代の1903年まで続いていた税制なんですね。

”妊婦が崖を飛ぶ村。転落ししたら・・・みんなで喜ぶ。”という動画もありますので、”閲覧注意!!”ということで、リンクを貼りました。気分が悪くなる実話ですが、税の歴史を紹介する上で避けられないと考え、紹介させて頂きました。歴史の過ちを繰り返さない・・・。この意味でも、歴史を学ぶことは大切ですよね。では今回の内容に入っていきましょう。

日本では、邪馬台国の時代から税が始まったと言われています。今回は、税の視点で日本の歴史を見ていこうということで、①飛鳥時代、②奈良・平安・鎌倉・室町時代、③安土・桃山・江戸時代、そして④明治以降、と4つの時代に分けて、一気に日本史を振り返ります。

税の仕組みは、歴史の転換期に大きく関わってきます。その時々の支配者・政権が、どれだけ税を効率的にあつめられるかによって、権力を守れるかどうかが決まったと聞いたことがあります。税と権力は、切っても切れない関係なんですね。

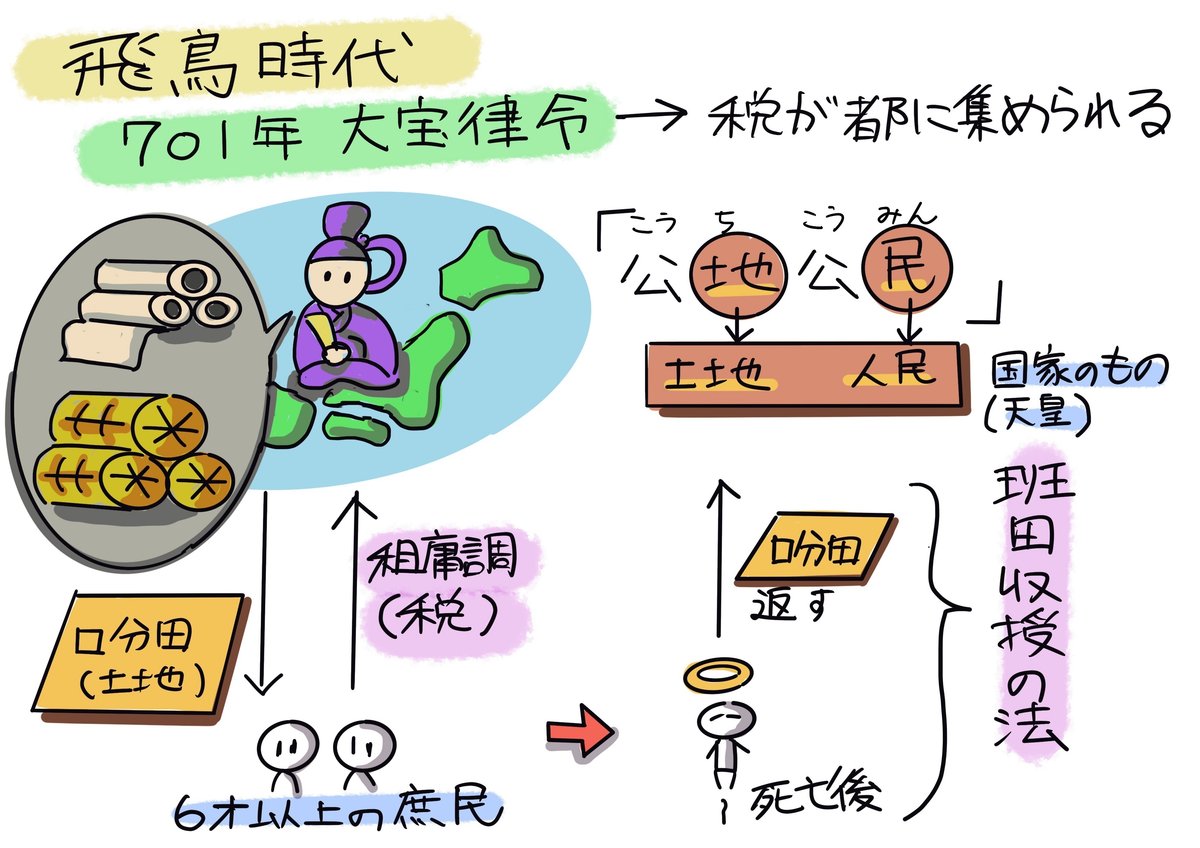

日本で本格的な税の仕組みが確立されたのは、飛鳥時代。701年、大宝律令の制定によって、国の役所の仕組みが整えられ、都に税が集められるようになりました。この時代は、土地も人民も全て国家のもの、つまり天皇のものであるという、「公地公民」の考えが採られていました。

律令制度のもと、満6歳以上の男女に口分田という土地が与えられ、租庸調という税が課せられたのです。口分田は一代限り。持ち主が亡くなると国に返す決まりになっていました。これを『班田収受の法』と言います。

では租庸調について、もう少し詳しく見てみましょう。現在の消費税率と比べると、3%という租の税率は軽いように思えるかもしれません。しかし、庸・調は自分たちで都まで運ばなくてはならず、地方に住む人々にとって重い負担でした。加えて、労役という土木工事などの労働や、兵役も課せられました。

せっかく口分田という土地が与えられたのにも関わらず、重い税負担に耐えられず、他の土地に逃亡する農民も相次ぎました。こうなると、田んぼは荒れ果てるばかりで、税も集まりません。

困った朝廷は743年、墾田永年私財法という法令を出し、自分たちで新たに開墾した土地であれば、開墾したものが永久に所有できるように改めました。これまでの公地公民からの大きな転換です。これによって自作農は増えたのでしょうか?

ところが、新たに開墾しようとした農民は僅か。開墾できたのは財力のある貴族や寺社だったのです。こうして開墾された土地は、平安時代には荘園と呼ばれるようになります。農民は、貴族や寺社が所有する荘園の領主に、夫役や年貢という形で税を納めました。

平安時代後期になると武士の台頭。鎌倉時代以降は武士の時代が続きます。室町時代後半になると、農民が武装蜂起し、高利貸しの業者や寺院を襲う土一揆が広がりました。

戦国時代の後半に、土地支配の仕組みの転換期を迎えます。豊臣秀吉が新たな税の仕組みを作ったのです。秀吉は、支配地域の田畑の面積やその良し悪しを調べ、検地帳に田畑の持ち主の名前と予想される生産量(=石高)を記録させたのです。百姓から確実に税を徴収するためでした。これを『太閤検地』と言い、奈良時代以降続いてきた荘園制度は完全に無くなりました。

更に江戸時代になると、五人組という相互監視制度が作られ、誰かが年貢を納めないと、村の農民たちは連帯責任を取らされました。ところが江戸時代半ばから米の収穫量が増えすぎて、米の値段が下落。年貢米による収入がどんどん下がっていき、明治時代になると、根本から税の仕組みを見直すことになります。

明治政府は、様々な近代化政策を進めました。最大の目玉が税制改革で、1871年に地租改正令を出したのです。全国の土地を測量し、土地の所有者を確定するとともに、土地の値段(=地価)も決め、その3%を地租という税で納めるように変えたのでした。これにより、土地の所有者は年貢米ではなく、現金で納めることになりました。

大正時代から昭和初期にかけては、戦費調達のため増税が続きました。一方で、現在ある税の仕組みが出来始めたのもこの頃です。1940年に源泉徴収制度が採用されました。そして戦後、1950年にはシャウプ勧告に基づき税制改革が行われました。この勧告の考え方は、今日においても税制度の基盤であるといわれています。

最後に今回の出典の紹介です。国税庁のホームページの中に”税の学習コーナー”がありますが、その中の『税の歴史』を骨子に、今回の記事は編集させて頂きました。

次回予告です。今回まで、シリーズ『大人も読みたい!中学生からの租税教育』では、”税はどうやって集めるの?”という視点で見てきました。しかしこれだけでは片手落ちですよね。”税の使い方”も租税教育には大切です。よって、次回は”税の使い方はどうやって決めるの?”という視点で、『税の使い方と日本の政治』を見ていきます。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?