#357 「ビジネス頭の体操」 7月7日、8日のケーススタディ

はたらくおとな向け。普段の仕事と無関係なケーススタティで頭の体操。

その日にちなんだ過去の事象をビジネス視点で掘り下げています。

普段の仕事を超えて、視野を広げ、ビジネスの頭の体操をするのにぴったり。

考えるための豊富な一次情報やデータもご紹介。

→部分は、頭の体操する上での自分に対する質問例、です。

7月7日(水) 日本の着物市場は感染症で二重苦!?

1981年(昭和56年)に日本ゆかた連合会が制定した「ゆかたの日」です。

七夕は古くは棚機(たなばた)と表記し、古来衣服を縫って祖霊に供えたことと、七夕の行事として女の子は色の付いた糸を結び、7本の針と瓜を供え、裁縫の上達を祈り、衣類に感謝する日だったという中国の故事に因んだもの。

ゆかた。

花火大会といえば、ゆかたを着る人が増えた気がしていましたが、需要は復活しているのでしょうか?

実は2000年代以降「浴衣ブーム」があったそうです(全然しらなかった…)。

2015年にはユニクロから竹久夢二、中原淳一の作品をモチーフにした浴衣も登場しています。

ゆかたに限った市場統計はないのですが、矢野経済研究所、きものと宝飾者、の着物市場についてのデータを見ると、毎年縮小していた市場規模は、2013年ごろから横ばいに転じています。

また、この横ばいには、ゆかただけでなく、外国からの観光客による着物レンタル市場の貢献もあったようです。

逆にいえば、感染症による花火大会や卒業式、成人式、入学式、お宮参りといった着物を着る機会の消滅、外国人観光客の消滅、という二重苦が着物市場を襲っている状況です。

そんな中でも健闘している事業者もいるようで、きものと宝飾社のレポートのコメントを見ていると、影響の少ない、地方の着物販売店では、感染症対策をしっかりとした上での催事の開催で売上を維持するところもあるそうです。顧客名簿をしっかりと持っている強みが発揮されています。

着物の販売ルートですが、百貨店8.6%と意外と少なく、着物を専門に扱う小売店が半数以上を占めていることが分かります。

<2019年販売チャネル別呉服小売市場構成比(出典:矢野経済研究所)>

<2020年販売チャネル別小売市場構成比(出典:きものと宝飾社)>

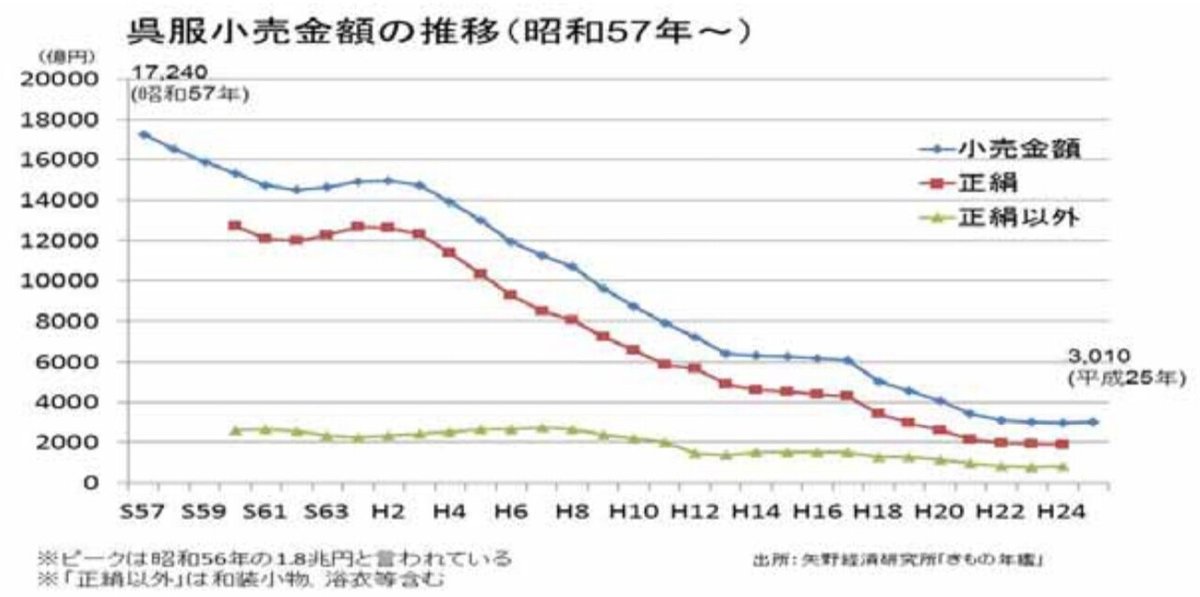

ちなみに、昭和57年からの呉服小売金額の推移データがありましたのでご紹介します。昭和57年には1兆7,240億円もの市場規模があったんですね。

最後に、日本の繊維産業、というもう少し広い括りでのデータを経済産業省「繊維産業の現状と経済産業省の取組」という資料からご紹介します。

国内の繊維産業は輸入品に押され、縮小を続けています。

国内アパレル市場は、単価の下落により、金額ベースはバブル期の約15兆円から2017年には約10兆円に、商品点数は20億点から40億点へ倍増しています。

日本の繊維産業の最大の特徴は、素材である生地の競争力は高いが、最終製品である衣料品の輸出は先進国の中でも極めて低いことです。

→最終製品である衣料品の輸出が先進各国と比べてこれほど違うのは驚きだ。仮にこの状況を打破するとしたらどのようなビジネスモデルが考えられるだろうか?

7月8日(木) 質屋は組み合わせで成長産業になる!?

全国質屋組合連合会が制定した「質屋の日」です。

「しち(7)や(3)」の語呂合わせ。「安心して利用して」をキャッチフレーズに、質屋の存在を知ってもらおうと記念日とした。

質屋。

昔からあることは認知していますが、実際のところはよく知らない存在です。

どれくらいあるものなのでしょうか?

警察庁「令和2年中における古物営業・質屋営業の概況」によると、令和2年末における質屋営業の許可は2,660件となっています。

平成23年の3,332件から毎年減少しています。1960年ごろには2万件を超えていたそうですから大変な減少です。

古くは鎌倉時代の「土倉(とくら)」に由来があり、江戸時代に「質屋」として広がったビジネスモデルですが、戦後、1960年代に活性化したそうです。

というのも、当時、強烈なインフレに見舞われたことで、貴金属、きもの、時計などを担保に少額のお金を貸し付ける質屋の機能が重宝されたそうです。

ところが、1970年代になると、消費者金融の普及で、保証人が不要でお金を借りられる、という質屋のライバルが登場したことにより、徐々に減少していくことになりました。

また、リユースという観点から質屋の意義が見直される時代になったともいえますが、その部分はリサイクルショップやフリマアプリが担うことになりました。

実際、先程の警察庁の資料によると、リサイクルショップなどに必要な「古物商及び古物市場主」の許可件数は、平成23年の71.1万件から令和元年には77.8万件まで増加し続けていました。

が、令和2年末では、一気に減少して39.5万件になっています。

これは、古物営業法の改正があり、それまで営業所等の所在地ごとの都道府県の公安委員会の許可が必要だったものが、主たる営業所等の所在地の都道府県の公安委員会の許可だけで良くなり、複数の都道府県で営業していた事業者にとっては一箇所で済むようになっています。

もちろん、これだけで激減するわけではなく、期限(令和2年3月末)までに「主たる営業所等届出」を行わないと、古物商許可が失効してしまう(下図)、という規定に引っかかってしまったものが相当数あると言われています。

質屋の市場規模というのは見つからなかったのですが、リユース業界の市場規模は、リサイクル通信「リユース業界の市場規模」によると、2018年実績で2兆1,880億円となっています。また、2025年には3兆2,500億円と、さらに成長が予測されています。

内訳を見ると、ネット販売、中でもフリマアプリが市場を押し上げています。

ネット販売は1兆2,152億円と全体の半分を超え、そのうちフリマアプリが8,343億円となっています。

その結果として、C to Cが増えていることも特徴です。

こうしてみると、質屋、自体は縮小傾向も、リユース市場は成長している、中でも技術革新で個人間の中古品取引が成長していることがわかります。

最後に、質屋とリユースを共に営むことで成長を遂げている企業をご紹介します。

それは、大黒屋、です。

2021年3月期の売上高126億円の企業なのです。

感染症の影響のなかった、2019年3月期では204億円となっています。

同社の2022年3月期から2026年3月期の5カ年計画によると、2026年3月期には売上高487億円を目指す、としています。

同社のビジネスモデルの強みとされていたのが、仕入・販売共に自社のチャネルを持つことに加えて、仕入面で、質流も含めて利便性を提供できていることが買取・販売が他社より有利となっている要因と分析しています。

つまり、質屋機能も持つことで、顧客が一時的に預けて現金を借りるのか、売ってしまって現金を手にするのか、という選択肢を提供できることが強みであり、差別化要因のひとつになっている、ということです。

→質屋。衰退している業態である一方、成長している業態の中で一緒に持つことで差別化としている例があった。他でもそういった組み合わせは何か考えられるだろうか?

最後までお読みいただきありがとうございます。

皆様の頭の体操となるネタが1つでもあれば嬉しいです。

昨年7月からこういった投稿を行なっており、もうすぐ1年です。

以下のマガジンにまとめておりますので、頭の体操がしたくなったら覗いてみてください。

この記事が気に入ったらサポートをしてみませんか?