損益計算書の正しい読み方

初めに

今回は損益計算書の具体的な読み方を書いていければと思います。

損益計算書は具体的にどんなもの?

損益計算書は、

具体的には「ある期間に何で、どのくらい収益があり、どのくらい費用をかけて、最終的にどれだけ損益を得たのか」を表した報告書です。

収益と費用にはどのような項目があるのか?

収益:何でどのくらい資産が増えたか

費用:何でいくらお金がかかったのか

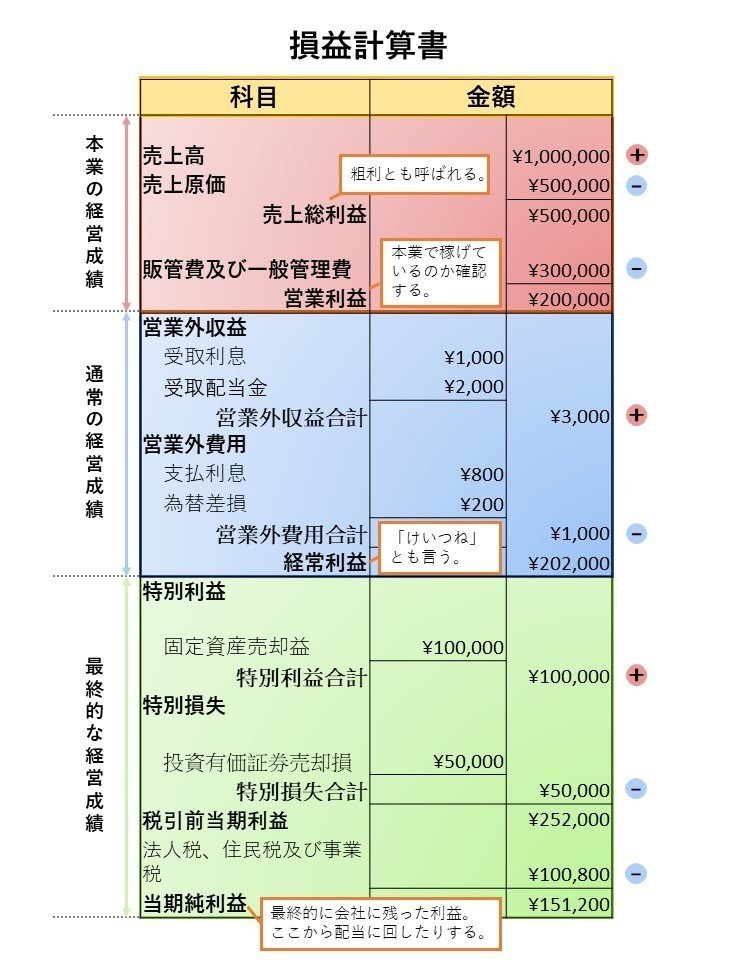

【損益計算書は収益を3種類に分けている】

収益には本業の売上以外にも、銀行に預けていたお金の利息が入ってきたり、不要になった本や資材が売れて利益になる場合などがあります。

これらをひとまとめにして売上高にすると、本業で儲かってるのか、それ以外で儲かってるのか分かりません。そのため、損益計算書では、収益を3種類に分けています。

-収益の3種類の記載項目-

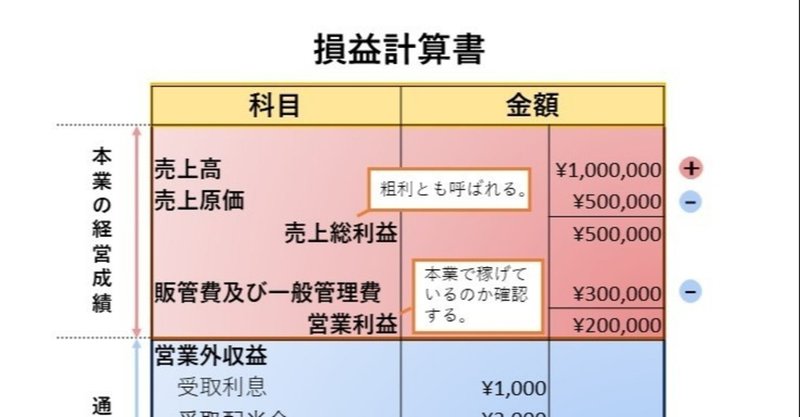

①売上高:本業で得た収入

②営業外収益:本業以外で得た収入

③特別利益:想定外で得た収入

【損益計算書は費用を5種類に分けている】

費用は、商品を仕入れる以外にも給料の支払いや、

事務所の家賃、借金の利息、など様々があります。

ひとまとめにせず、それぞれ何で費用がかかったのか分かるようにするために、損益計算書では、費用を5つに分けています。

-費用の5種類の記載項目-

①売上原価:商品の仕入れ値、作成費用

②販売費及び一般管理費:本業のためにかかった費用

③営業外費用:本業以外でかかった費用

④特別損失:想定外でかかった費用

⑤法人税、住民税及び事業税:税金の金額

損益計算書に記載する利益の種類

利益:収益から費用を引いたのが儲けになりますが、この儲けを利益と呼びます。

~利益の5種類の記載項目~

①売上総利益 = 売上高 - 売上原価

※製商品力によって稼いだ利益

②営業利益 = 売上総利益 - 販管費及び一般管理費

※会社の本業で稼いだ利益

③経常利益 = 営業利益 + 営業外損益

※本業以外の会社の定常的な活動も含めた利益

④税引前当期純利益 = 経常利益 + 特別損益

※本業と会社の定常的な活動に想定外のものも含めた利益

⑤当期純利益 = 税引前当期純利益 - 法人税 - 住民税及び事業税

※最終的に企業の手元に残る利益

売上高とは?

製商品やサービスを提供したときに得た代金の総額です。

売上高は「販売単価×販売個数」で計算されます。

売上高だけが良くても儲かってない場合もある?

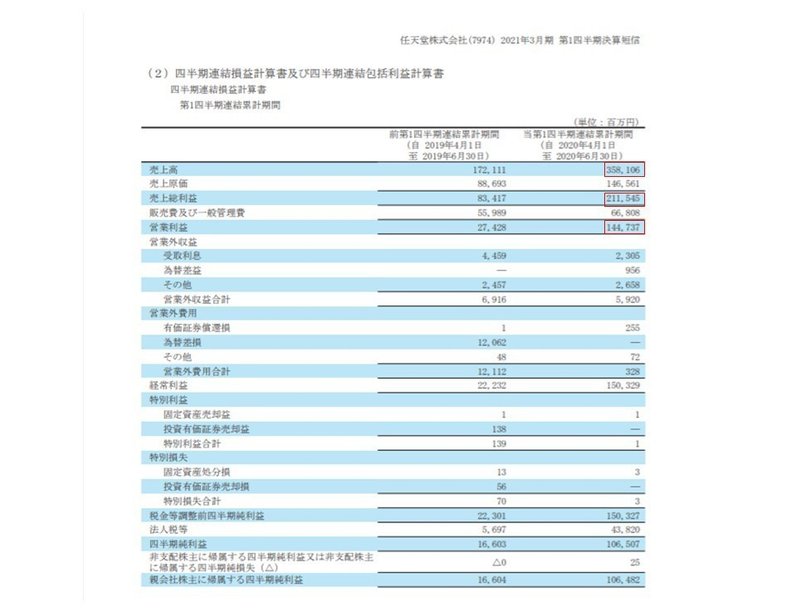

上の表は、

大日本印刷株式会社と任天堂株式会社の損益計算書です。

大日本印刷の売上高は3235憶5100万、営業利益は96憶4800万です。

任天堂の売上高は3581憶0600万、営業利益は1447憶3700万です。

売上高の差額は345憶5500万です。

それに対して、営業利益の差額は、1350憶8900万です。

売上高の差額よりも営業利益の差額の方が大きいのが分かりますね。

つまり、任天堂の方が利益率が良いという事が分かります。

このように売上高だけで儲かっているのか判断するのではなく、

営業利益まで見て判断することが必要です。

売上原価とは?

商品を仕入れたり、製品を作成する際にかかった費用です。

ただし、商品を売り上げた分だけに対する仕入れ値だけが売上原価に該当します。

売れていない商品の仕入れ値は貸借対照表の在庫に表記します。

製品と商品の違い

会計上は、

製品:加工して販売するもの

商品:加工せずに販売するもの

同じバックでも、

バックを作る会社は、生地などを加工してバックが出来るため、

バックは「製品」に。

仕入れたバックを加工せずに販売する会社は「商品」の扱いになります。

販売費及び一般管理費とは?

本業の利益を生み出すためにかかった費用を販売費及び一般管理費と呼びます。販管費と略して読むこともあります。

販売費:製品や商品を売るために使った費用 (営業員の給料、広告宣伝費 等)

一般管理費:会社の管理や運営にかかわる費用

(人事総務など間接部門の給料、福利厚生費、貸借料、税金 等)

販売及び一般管理費の具体例

・販売手数料:製品や商品の販売を委託した場合、

販売金額に応じて委託業者に支払う手数料。

あくまで販売に直接関係する手数料のみ。

・運賃荷造費:製商品を発送する際の梱包材や運送費

・広告宣伝費:会社、製商品、サービスを売り込む際の

広告や宣伝にかかる費用

・見本費:製商品の紹介のために使用する見本品、試供品。

・役員報酬:代表取締役、監査役、その他役員に支払う報酬

・給料:従業員に支払う給与

・賞与:ボーナス

・法定福利費:健康保険料、厚生年金、労災保険などで会社が負担する分

・福利厚生費:従業員の健康や慶弔費などの費用。

結婚祝い、健康診断費、食堂代など。

・交際費:接待費用

・旅費交通費:出張や外出時の交通費など。定期代を含める場合もあるが、

定期代は給料の性格もあるため「通勤費」勘定など、

別管理する事もある。

・通信費:インターネット接続料、電話代、切手代、ファックス代など

水道代、ガス代、電気代など

・消耗品費:コピー用紙、ボールペンなど文具全般、電球、事務用机など

・租税公課:税金や公のために支払うもの。

固定資産税、印紙税、自動車税など

・減価償却費:建物や機械を使うことで買った時よりも価値が

落ちるためその価値が減った分の金額を見積もったもの

・修繕費:建物や機械などの保守点検や修理にかかった費用

・保険料:会社が支払う保険料。火災保険料、損害保険料など

・貸借料:あるものを借りるために支払う費用の事。家賃など。

・支払手数料:銀行の振込手数料や不動産の支払手数料、

専門家に支払う報酬

・雑費:少額で使用頻度が低い、または適当な名称がないもの

・貸倒引当金繰入額:売上代金の回収が難しいと思われる

債権の貸倒れ学を見積もったもの

・貸倒損失:売上代金の回収ができずに貸倒れた金額

営業外収益とは?

本業とは関係のない活動で得た収益のこと

例えば、自動車の販売会社が株の売買で儲けた場合など、本業とは関係ない所で儲けた場合の収益になります。

例えば、証券会社の場合は株の売買を本業としているため、

営業外収益ではなく、営業収益になります。

営業外収益の具体例

受取利息:銀行等に預けたり、余ったお金を貸したりして得られた利息

有価証券利息:国債や社債から得られた利息

受取配当金:株式から得られた配当金

有価証券売却益:株式をうることによって得た利益

為替差額:外貨などの保有時に為替レートの変動によって生じた利益

特別利益・特別損失

特別な要因で得た利益や損失のこと

例えば、会社用に自動車を購入し、通常長く使用する予定が、

購入後、会社に適さないと判断し購入額の半額で売却した場合、

特別利益・損失とし表記します。

よろしければサポートお願いします。 サポートいただいた方のリクエストに出来るだけ応えた記事を書いていければと思います。