#152 「ビジネス頭の体操」 今週のケーススタディ(12月14日〜12月18日分)

はたらくおとな向け。普段の仕事と無関係なケーススタティで頭の体操。

その日にちなんだ過去の事象をビジネス視点で掘り下げています。

普段の仕事を超えて、視野を広げ、ビジネスの頭の体操をするのにぴったり。

考えるための豊富な一次情報やデータもご紹介。

→部分は、頭の体操する上での自分に対する質問例、です。

12月14日(月) 南極観測隊の費用はいくら?

1911(明治44)年のこの日、ノルウェーの探検家・アムンゼンと4人の隊員が人類で初めて南極点に到達したことを記念して「南極の日」とされています。

私が初めて見た映画が「南極物語」でした。太郎と次郎の物語ですね。高倉健さん主演だったんですね。今更ですが…

南極。昔習ったと思うのですが、すっかり忘れていましたので今一度。

まず、世界で5番目に大きな大陸で(面積約1,400万㎢)、なんと、オーストラリア大陸のほぼ2倍に相当します(日本に比べると約36倍)。

陸地は「氷床」と呼ばれる厚さ平均2.5km(!?)の氷で覆われています。

そのため人の手が入らず、いわばタイムカプセルのような状態ですが、一方で、発見以来、領土権を主張する国が出てきました。そこで、科学者の間で国際協力を求める声が上がり、第1回(1882~83年)、第2回(1932~33年)、第3回(1957~58年)の国際極年を経て、日本、アメリカ、イギリス、ソ連など12か国は1959年、南極条約(南緯60度以南の地域に適用)を採択します。

条約では、領土権主張の凍結を基本原則として掲げた上で、軍事基地の建設を禁じるなど南極地域の平和的利用、科学的調査の自由と国際協力の促進などを主な内容としています。

日本の外務省のHPでは以下のように紹介されています。

日本は、南極大陸に四つの観測拠点(昭和基地、みずほ基地、ドームふじ基地、あすか基地)を設置しています。オゾンホールの観測や氷床コア採掘による大昔の大気状況調査などのほか、オーストラリアなど外国との共同研究も積極的に行っています。また、南極条約議定書の締結にあたり、国内法として「南極地域の環境の保護に関する法律」(1998年施行)を整備しました。日本人が南極を訪れる場合は、漁業など特定の活動を除くすべての活動について、環境大臣に届け出て確認を受けることが義務付けられています。

さて、南極に派遣される方々がいらっしゃいます。

最近ではそこの料理人のメニューが話題になり大手コンビニチェーンの「悪魔の〜」という製品として投入されたりしていました。

この南極への観測隊派遣事業は文部科学省が所管しており、予算計上がなされています。

「平成30年度南極地域観測事業予算の概要」という資料からその予算規模を見てみましょう。

総額は約63億円で、大半が海上輸送部門経費(47億円)となっています。

ちなみに南極観測のホームページ、初めてみたのですが、オーロラやペンギンなど素敵な映像もありますのでご紹介させて頂きます。

→最近は宇宙がフロンティアとしてもビジネスとしても関心が向けられているが、コンビニの例もあるとおり、南極、うまくビジネスにつなげることはできないだろうか?

12月15日(火) バスとタクシー、営業収入が多いのは?

1925(大正14)年のこの日、 東京乗合自動車により日本初の定期観光バスである「ユーランバス」の運行が開始されたことを記念して「観光バス記念日」とされています。

ちなみに最初の観光バスのコースは皇居前~銀座~上野のコースだったそうです。

感染症で影響を受けた業種は幅広ですが、その一つにバス事業者もあります。

特に観光バス含む貸切バス事業者は厳しい状況に置かれています。

「今しかできない!バスで作る巨大迷路体験」を行なって話題となったはとバスも直近の決算(6月末決算)では売上高133億円、当期純損失79億円の赤字決算となっています(出典:同社第79期決算公告)

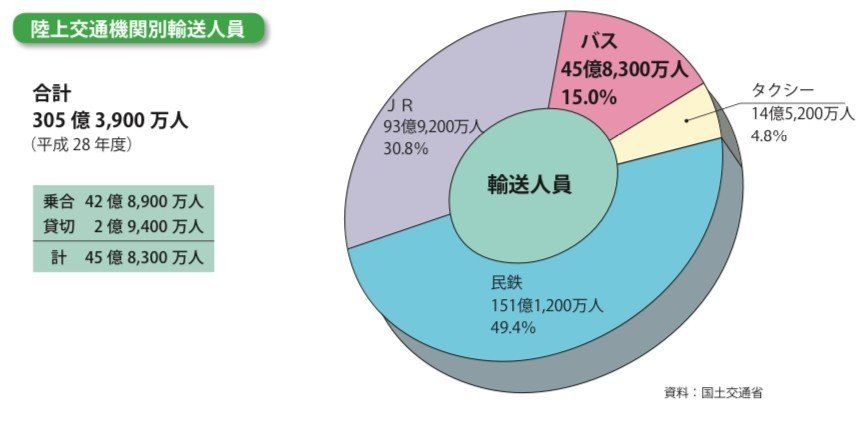

さて、バス、ですが、そもそも市場規模はどれくらいなのでしょう?

国土交通省によると、輸送人員数で見ると、陸上交通機関の中でのシェアは15%。うち9割以上が「乗合(定期運行の路線バスですね)」が占めていていわゆる貸切バスは1割未満です。

ちなみに、営業収入でのシェアも15.3%となっており、こちらは貸切が3割を占め、単価としては貸切バスの方が高いことが分かります。

また、乗合バス事業者数は2,217事業者あり、保有車両数10両までの事業者が7割、従業員数が10人までの事業者が5割超となっており、小規模な事業者が多くある業界です。

このようなバス業界で唯一成長している分野が「高速バス」です。平成25年のデータとちょっと古いのですが、乗合バス全体が減少し続けている一方で、高速バスは平成11年比1.7倍になっています。

また、今後の成長分野として、「Maas市場」が期待されています。国土交通省の国土交通政策研究所による定義は、以下の通り。

ICTを活用して交通をクラウド化し、公共交通か否か、またその運営主体にかかわらず、マイカー以外のすべての交通手段によるモビリティ(移動)を1つのサービスとしてとらえ、シームレスにつなぐ新たな「移動」の概念

ただし、この試みは現時点でははっきりとした成果は得られていない段階です。

→零細事業者が多いバス事業。足元の厳しい経営環境もあり淘汰が予想される。一方で、モビリティという観点では技術の進歩により停留所ではないところで乗り降りを可能にするなど将来性も期待される。

地方の高齢者の移動の自由を確保する意味合いでも収益化できれば大きな社会的意義があると考えられるが、どのようなビジネスが考えられるだろうか?

12月16日(水) 製紙業界の強みと弱みは?

1875(明治8)年のこの日、東京・王子の抄紙会社の工場で営業運転を開始したことを記念して「紙の記念日」とされています。

抄紙会社は実業家・澁澤榮一が大蔵省紙幣寮から民間企業として独立させたもので、王子製紙の前身となった会社です。

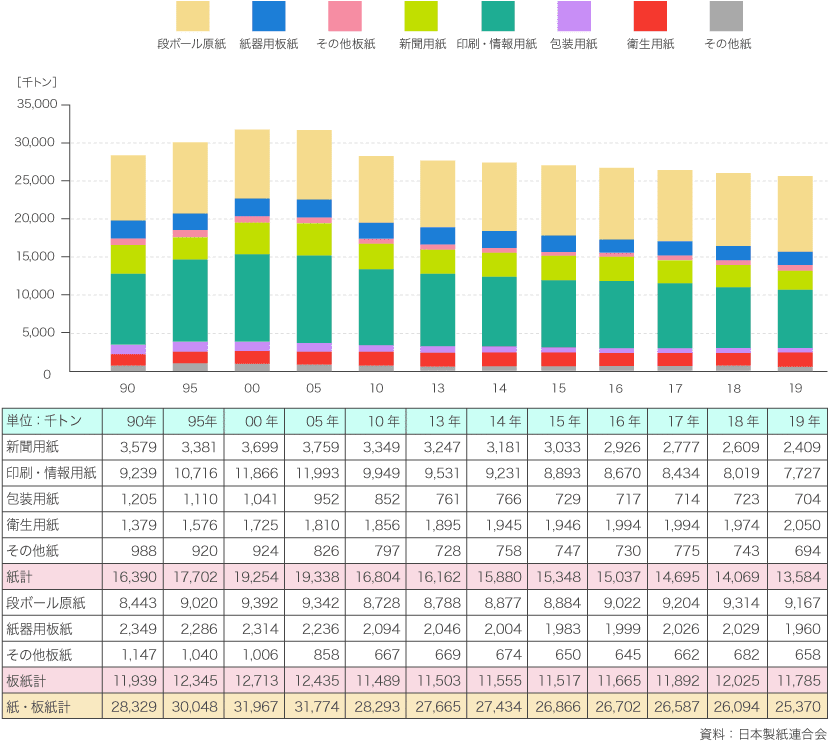

製紙業界。その市場規模は、紙・パルプ産業合計で約7.4兆円(2017年)となっています。

この数字の出典元である日本製紙連合会のHPには、製造業に占める同産業の位置、と題して、以下のようなグラフを載せていますので転載します。

非常にありがたいことに2019年までの需要の推移も掲載されていますのでご紹介します。

見てお分かりの通り、需要、生産は徐々に減っています。

伸びているのは、ECの普及による段ボールで、それ以外はペーパレスなどの流れもあり減少傾向となっています。

他にも様々なデータが掲載されていますので、ご興味があればご覧ください。

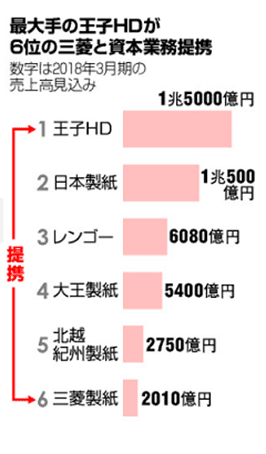

メーカーとしては、王子HDと日本製紙とがいずれも売上で1兆円を超えており2トップ体制です。

3位は段ボールがメインのレンゴーとなっています。

紙と言っても、印刷用紙等の情報用、段ボール等の包装用、トイレットペーパー、ティッシュ等の衛生用、電気絶縁等の工業用、など幅広いのです。

メーカーによって強いカテゴリが異なり、その結果、今回の感染症による影響で売上が上がるところ、下がるところ、それぞれです。

例えば、

大王製紙は今年4〜6月期は前年同期の2.6倍もの純利益(59億円)。

これは、「エリエール」ブランドを持つ同社は衛生用紙の比率が高いことで、トイレットペーパー、ティッシュ、ウエットティッシュの販売が好調だったことによるものです。

レンゴーは前述の通り、巣ごもり消費でECの伸びに合わせて段ボールが伸び、やはり6割を超える増益となっています。

一方で、

王子HDは4〜6月の最終損益が37億円の赤字(前期は41億円の黒字)。

これは売上高の7割を占める印刷・情報用紙の売上高が18%減少したことによります。これは、オフィスでの印刷用紙の需要減と、インバウンド減による観光向けパンフレットの制作激減もあるとされています。

三菱製紙も同様に、コピー用紙の需要激減で売上が落ち込み、売上高を1割以上減らし、16億円の赤字になっています。

(個社の決算状況についてはPROVEホームページより)

このように同じ製紙業界といっても各社が得意とする事業分野によって足もとの影響はまだら模様です。

将来的には紙の需要減というトレンドは変わらないとみられる中、新たな領域として期待されているのが、「セルロースナノファイバー」です。

セルロースナノファイバーは木材から得られる木材繊維(パルプ)を1ミクロンの数百分の一以下のナノオーダーにまで高度にナノ化(微細化)した世界最先端のバイオマス素材です。セルロースナノファイバーは植物繊維由来であることから、生産・廃棄に関する環境負荷が小さく、軽量であることが特徴で、弾性率は高強度繊維で知られるアラミド繊維並に高く、温度変化に伴う伸縮はガラス並みに良好、酸素などのガスバリア性が高いなど、優れた特性を発現します。

もう実証生産設備が立ち上がっている段階なんですね。

将来的には「紙」でできた車に乗ることになるかもしれません。

→同じ製紙業界でもその事業ポートフォリオによって感染症に対する耐久性が異なった。経営資源を集中するか分散するか、の判断は経営の根幹であるが、今回の製紙業界の例で考えた場合、集中と分散について学べることはあるだろうか?

12月17日(木) 航空機メーカーはなぜ2社寡占に?

1903年のこの日、アメリカ・ノースカロライナ州のキティホークで、ウィルバーとオーヴィルのライト兄弟が動力飛行機の初飛行に成功したことを記念して「飛行機の日」とされています。

この日には4回飛行し、1回目の飛行時間は12秒、4回目は59秒で飛行距離は256mだったそうです。

飛行機といえば、先週の12月7日分でご紹介した「国際民間航空デー」で旅客数、輸送量の変化は取り上げましたのでご興味がありましたら。

本日は、飛行機を使う方ではなく作る方を見てみます。

ご存知の通り、世界2大航空機メーカーであるエアバスとボーイングですが、2020年第3四半期の決算は

エアバス:売上高は前年同期から27%減の約1兆3,600億円、純損益は前年同期の約1,200億円の利益から約936億円の損失

ボーイング:売上高は前年同期から29%減の約1兆4,300億円、純損益は前年同期の約1,220億円の利益から約468億円の損失

と、いずれも厳しいものとなっています。

加えて、エアバスは1.5万人、ボーイングは3万人の削減を行うことをそれぞれ発表しています。

<歴史>

そもそも、エアバスとボーイング、どのように今の地位を得たのでしょう。

まず創業ですが、ボーイングは1916年、エアバスはフランス、ドイツ、イギリスの政府が航空分野で協力合意したことをもとに、1970年に設立されました。

エアバスは、当時ボーイング、マクドネル・ダグラス、ロッキードといったアメリカのメーカーが席巻していた航空機市場に危機感を抱いた欧州各国が共同したものです。

実際、欧州には、1960年代まで、トライデント(英)、コメット(英)、カラベル(仏)等の有力メーカーがありました。英仏両国はコンコルドを製造するために手を結びましたが、結局、ダグラスDC-8とボーイング707が、またその後も、米メーカーの航空機が世界の航空会社の主力機となって行きました。

なかなかシェアを奪えなかったエアバスですが、転機となったのは1980年代に登場したエアバスA320でした。旅客機として初めてデジタルコクピットとデジタル式フライ・バイ・ワイヤを採用するなど多くの新技術を取り入れ採用する民間航空に採用されることになります。

一方のボーイングは、アメリカ市場を防衛するため、1996年にアメリカン航空と20年間の独占契約を結び、翌年までにデルタ航空、コンチネンタル航空とも同様の契約を結びます。

さらに、1997年には経営不振に陥ったライバルのマクドネル・ダグラスを買収。これにより、市場はボーイングとエアバスの2社に絞られることになりました(ロッキードはすでに旅客機生産から撤退済)。

<航空機産業のビジネスモデル>

航空機メーカーは初期段階に巨額の研究開発費を強いられます。加えて、新機種については厳しい認証試験を通過しているといっても、購入するエアラインにとっては設定通りの燃費性能が発揮されるのか、修理や補修がどれだけ必要か等の実績がないことが不安材料です。

そのため、特に初期の納品に関しては相当程度の値引きを行うことが商慣行になっています。メーカーはその実績を持ってその他の航空会社に納品を行っていき、修理や保守も含めて投資回収していく、というのがビジネスモデルです。

ですから、初期の開発投資とその後しばらくの値引き販売に耐えられる財務力が求められますし、一度の開発の失敗が命取りにつながります。

実際、小型機のメーカーであったブラジル国営のエンブラエルは1990年頃開発した機体に価格競争力がなく、開発が中止、1994年に民間に売却されていますし、そのライバルであったカナダのボンバルディアも開発スケジュールが遅延し、経営不振となり、エアバスに買収されています。

三菱重工が「立ち止まる」とした航空機開発ですが、既存メーカーでも一度の失敗が命取りになるような、新規参入するにはかなり難しい市場であったことが分かります。

逆に、そこで実績を積み重ねていくこと自体が競争優位を生み出し、寡占化した市場で過去販売した機体の保守修理などで比較的安定的な収益を確保してしまえば、優位はしばらく揺らがない状態を作り出せる、ということも言えます。

→今後の2大航空機メーカーはどのように生き残りを図っていくだろうか?

12月18日(金) 日本は世界○位の移民大国!?

1990年のこの日、国連総会で「すべての移民労働者とその家族に人権保護に関する国際条約」が採択されたことを記念して2000年の国連総会で制定された「国際移民デー」とされています。

移民。実は日本は移民(3ヶ月以上滞在予定者)の人数で2018年に50万人を超え世界で4位なのです(出典:OECD統計)。

ちょっと意外な数字でした。

カギは定義です。この統計(OECD)では「3ヶ月以上滞在予定者」=「移民」としていますが、日本はさまざまな区分(在留資格)で海外から受け入れているものの、そのほとんどが、期限付きの「外国人労働者」とし、「移民」とは呼んでいないのです。

この在留資格には29もの(!?)区分があるそうで、仕事も自由に選べて更新の必要がない「永住者」が最も多いものの、2割に満たず、その他は職種に制限があったり、更新が必要だったりします。

国別にみた在留外国人の推移が以下の通りです。

ベトナムが急増しているのは、「技能実習制度」で、「途上国の若者に技術を教えるという国際貢献との看板を掲げた制度ですが、実際は低賃金の労働者を確保する手段になっている、というもので、2020年6月時点で約40万人(うちベトナム人が22万人)にもなっています。

「移民」については、さまざまな記事があり興味深く読みました。これを機会によろしければ目を通して頂ければと思います。

以下のサイトが分かりやすかったのでご紹介させて頂きます。

また、法務省がまとめた「外国人労働者の現状」という資料もご紹介します。

あわせて、最新の「外国人雇用状況」についてまとめた法務省データもご紹介。

→「移民」について今後日本はどのようにすべきか。また、海外から見たときに日本に働きに出る、というのは何が魅力なのだろうか。その魅力は10年後もあるのだろうか?

最後までお読み頂きありがとうございました。

1つでも頭の体操になるネタがあれば嬉しいです。

毎週日曜日にこんな投稿をしています。

だいぶ溜まってきました。

よろしければ過去分も覗いてみてください。

トリビアの泉(古っ)、かもしれません。

この記事が気に入ったらサポートをしてみませんか?