バリュエーションについて - ②

今回は前回(2020年6月頃)に書いた、バリュエーション総論に関する記事のPart2である

今回は一般的に企業価値評価(バリュエーション)で使用されるアプローチを書いていこうと思う。バリュエーションの実務ではコストアプローチ・マーケットアプローチ・インカムアプローチの3つのアプローチを用いて計算を行うことが多い

それぞれのアプローチの概要や具体的な手法を含め、実際に投資銀行等が作成した資料の実例を含め以下の通り順を追って解説していく

コストアプローチ

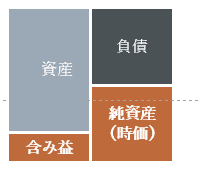

コストアプローチとは、直訳すると原価法である。原価法という言葉では意味が非常に分かりづらいので換言すると、「純資産の簿価ないし時価」で評価する手法である

純資産の簿価は財務諸表から入手できる数値だ。一方で純資産の時価は資産の含み益や簿外債務、負債の時価評価等、種々の内容を反映する必要がある。

純資産の時価に関する情報は、主にM&Aにおける財務デューデリジェンスにおいて調査項目になっており、不動産や土地の時価評価に伴う含み益等を反映し、企業を清算した場合の価値=修正時価純資産が計算することは目的になる。

(以下イメージ)

上記をまとめると、コストアプローチは以下のPros/Cons(長所・短所)がある。実務上は純資産法によるバリュエーションは参考程度にフットボールチャートで示されることはあるものの、この数値を基礎に価格交渉が行われることは殆どないと言えよう

Pros

・客観的かつ信頼性の高い財務数値を使用する

・計算が簡便かつ分かりやすい

Cons

・将来CF/将来稼得する利益を反映しない

しかし、例外はある。金融機関(銀行や保険会社)はBSで稼いでいるビジネスモデルである。ご参考に、保険業のバリュエーションはEmbedded Value を計算することが多い。Embedded Valueは時価純資産+保険契約の現在価値の総和で計算される

ちなみに、こういったセクターは投資銀行ではFIG(Financial Institution Group)という名称になる。

マーケットアプローチ

マーケットアプローチとは、上場企業の市場株価、または企業価値とPL項目の指標の倍率を基礎に企業価値を計算する手法である。

代表的なものに、市場株価法・類似上場会社比較法・類似取引比較法がある。

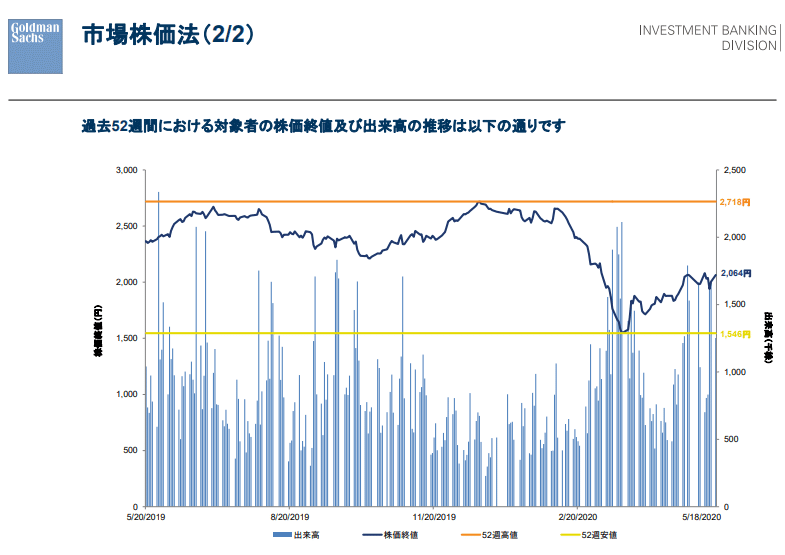

市場株価法

市場株価法は、上場企業の市場株価を基礎に評価する最も簡便かつ分かりやすい手法である。株式交換比率や上場企業同士の合併比率を計算する際に利用されることが多い。

以下の図が参考例である

上記はソニーがソニーフィナンシャルホールディングスを完全子会社化するにあたって、財務アドバイザーのゴールドマンサックス証券が作成した資料である。

上記のチャートでは、株価の1年間の推移(金融業界では52 weeksという表記がなされることが多い)を示しており、終値の推移が分かるようになっている

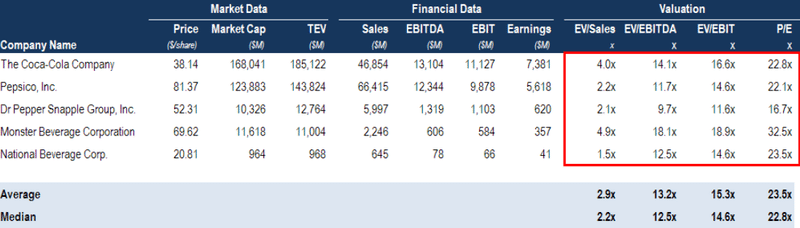

類似上場会社比較法

類似上場会社比較法とは、評価対象の企業が非上場企業の際に使用されることが多い。(もちろん上場企業の評価でも使用はする)

すなわち、評価対象企業の業種や規模・地域に応じて、類似の上場企業を選定し、EV(事業価値)に対するPL項目(売上高・EBITDA等)、またはPER(株価収益率)を計算する方法である

実務では計算に使用する項目はデータベース(Capital IQやBloombergなど)を利用して取得できる。 実際の計算サマリーは下記のようになるのが一般的である

上記はドル建てであるが、基本的にバリュエーションの結果はEV/Sales, EV/EBITDA, EV/EBIT, P/E (PERのこと)順に必ず表示する。即ち、PLの項目を売上高から順に表示させる

類似上場会社のマルチプルの結果は下段のAverage(平均値)およびMedian(中央値)が表示されており、中央値をマルチプルの水準として採用することが多い。フットボールチャート(企業価値計算結果のサマリー)では25%・75%のパーセンタイルでレンジを作成することが多い

なお、実務ではマルチプルの水準が異常に高いものは外れ値(Outlierという)を除いて計算することが多い。また類似上場会社比較法は英語ではTrading Comparables(Trading comps)と言うことが多く、その数値はマイノリティ(少数株主)ベースのものであることに留意する必要がある。

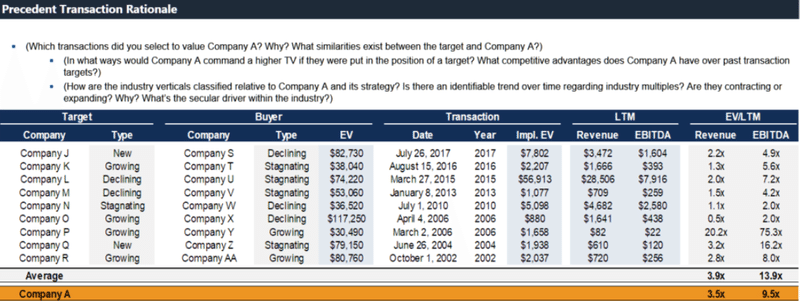

類似取引比較法

類似取引比較法は、想定しているM&A取引と関連性が深い過去のM&A取引のマルチプル(EV/EBITDAやP/E)の数値を取得し、平均値や中央値を計算することで、バリュエーションを推定する方法である。(以下は参考例)

実際は対象とする取引の属するセクターや地域でマルチプルの水準も異なってくる(例:中国や、その他アジア新興国ではマルチプルは高い傾向にある等)ので、分析する前にチーム内でscopeを合わせておくことが重要になる。

英語ではPrecedent Transaction Analysisということが多い

インカムアプローチ

インカムアプローチは将来の利益もしくはキャッシュフローを割引率Rで現在価値にすることで企業価値を評価する手法のことを言う。代表的なものではDCF法(割引キャッシュフロー法)と収益還元法がある。

ここではメジャーなDCF法について説明していく。別のnoteでDCF法については詳しく説明をしているが、ここでも概要を書いていこうと思う(過去のDCFに関するnoteは以下参照)

DCF法

DCF法は(金融セクター以外)、アンレバードFCFの現在価値および継続価値の現在価値の合計をもって事業価値とし、それにネットデット/ネットキャッシュを加減算して株式価値(Equity value)を計算する手法である。

DCFモデルのシートのサンプルは以下のような感じである。

各ハウスによって若干の違いはあるものの、上記は非常にシンプルで分かりやすい。将来の事業計画の期間(projection)は5期間分を作成することが多く、右端にあるように過去および計画期間の売上高・利益の伸び率(年平均成長率:CAGR)を併記する

実際のDCFモデルではケース別にシナリオを作成して売上高成長率・EBITDAマージンを変化させて分析することが多く、それらの結果はフットボールチャートに記載されることになる。

また、感応度分析(こちらは別稿で記載)も割引率と永久成長率でレンジを作成して行うことが多いので、こちらも忘れずに行う。

他にもFIGセクターでよく使用するインカムアプローチで、DDM法がある。DDM法はDividend Discount Model: 配当割引モデルのことを言う。こちらはアンレバードFCFではなく、将来の配当を株主資本コストで割り引く手法である。

詳細は割愛するが、金融機関独特のバーゼル規制(自己資本比率規制)がある等、一般的なDCF法よりもややテクニカルになるので注意が必要である

フットボールチャート

フットボールチャートとは、バリュエーションの結果を示すために投資銀行等で作成されるチャートのことを言う。以下はバークレイズからの一例である

上記のフットボールチャートではDCF法が一番上に来ており、次いでAbility to Pay, LBO(Leveraged Buy-out), Comparable Transactions (類似取引比較法のこと)の順でEVバリュエーションのレンジが示されている。

一方でPerella Weinberg作成のフットボールチャートを見ると、以下のような順でバリュエーションのレンジが表示されている。

客観的かつ信頼性の高い順(直近株価→52週平均→アナリスト予想→trading multiple)に並べて、PrecedentとDCFはsupporting dataという位置づけがなされていることが分かる。こちらの資料は経営陣向けのディスカッション資料であり直近の株価とOffer priceの水準の妥当性をクライアントが理解できるように図示しているものであり、ディスカッションの目的や意図によりフットボールチャートの示し方も若干変わってくることもある。

実務では上記のチャートのように提案するバリュエーションのレンジをグレーで網掛け、ないし線で区切ることが多く、クライアントに対して買収時の妥当なバリュエーションの範囲を提案する際に使用される。