3/11 SVB破綻!リセッション vs FOMC

今週の戦略#mattseye でどうするを解説!所感はプライム時間で!

🎁あなたに 1000 PostPrime Coin を無料で有料機能を使用できます❗️

招待コード:8BQ9AYVJ

お知らせ

価格改定

今後ポストプライムを今後値上げします。今ならお得のままです。

同時に、長期割15%OFFも実施します❣

note組 発足!

Vo.1初回はコモディティ投資について、初心者の方含めまったりGoogle meet + Youtubeプラベート配信します! URLは↓をご覧ください。

今週のライブ配信!

🎤公式MCライブ

🏢#企業研究:

準備中

📈#今週の戦略:

🌽#コモディティ:

📷#経済指標 ライブ:

無料の雇用統計ライブ

📼Youtube動画:

📔投資ノート:

見逃し配信

《 Matt's Binge Watch 》

プライム時間で、気になるニュース解説、所感、セクター、FX、原油、グローバル・マクロ戦略を紹介。

👁環境認識

プライム時間は、雇用統計でみるバブルの崩壊 をお届けます。

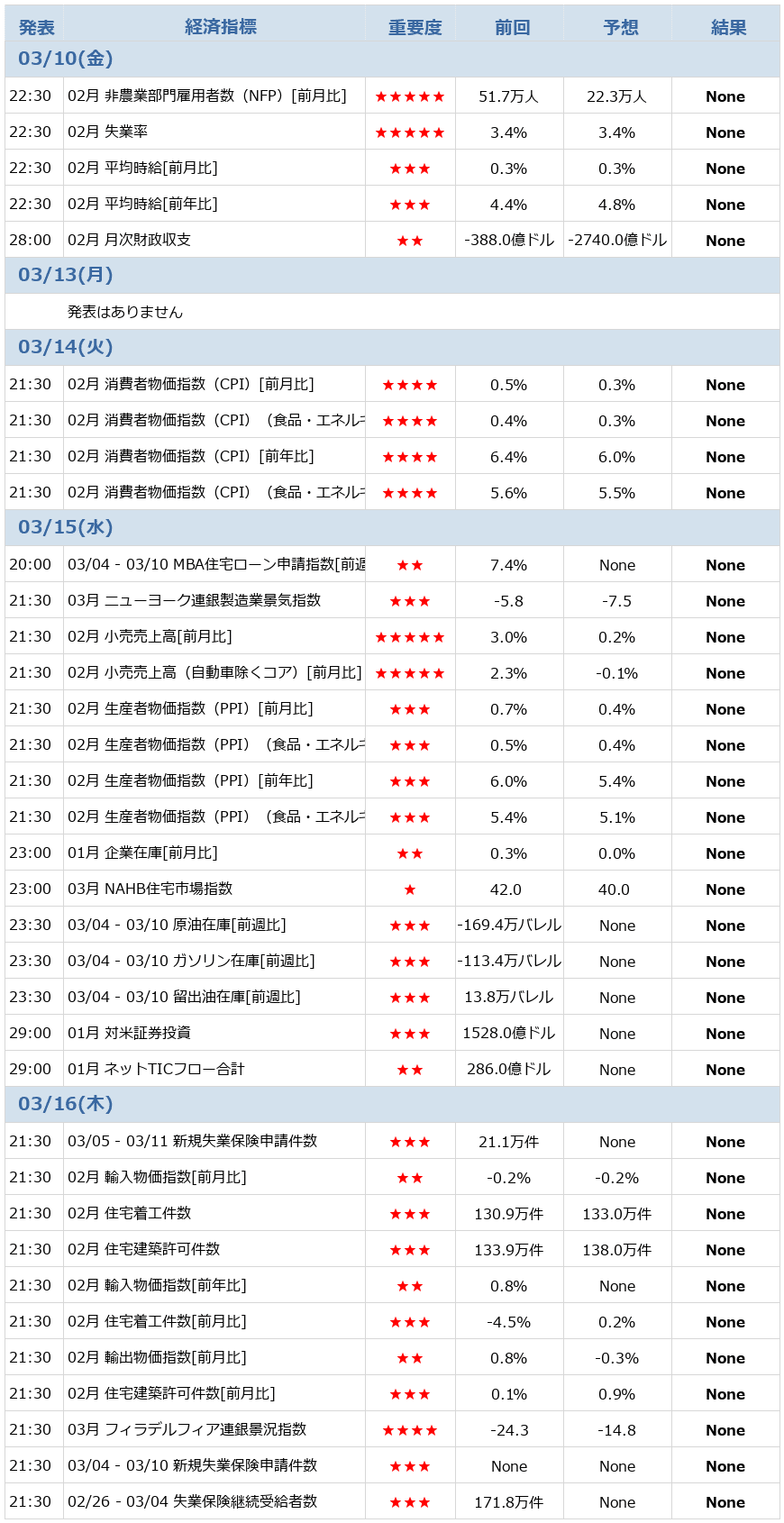

📅発表指数と予定

㌽:米国決算

㌽:日本市場

《📒 NEWS 》

📰米国ニュース

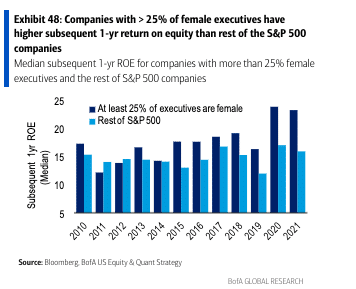

企業のトップ経営陣に女性を増やすという取り組み

ヒパティア・ウーマンCEO・ETF :WCEO

1月の設定以来のリターンは4.8%、同じ期間にS&P500種は2.4%

S&P500種構成企業の女性取締役、年初からの2カ月で34人増加

「ボルマゲドン」再来リスク、JPモルガンが検証

VIX恐怖指数の先物取引で、S&P500種株価指数の5%下落が薄商いという最悪のシナリオでさらに20%の下げをもたらすとの試算結果が得られた。

ゼロDTEの巻き戻しに伴い推定される市場への影響は、あらゆるシナリオで当初の市場ショックを超える。これはゼロDTEの反射的な性質と市場安定に対する潜在的リスクを浮き彫りにするものだ

モルガンの推計によると、ゼロDTEの想定元本は1日当たり約1兆ドル(約136兆円)。

政府予算と課税

ウォール街が目を背けるリスク、米連邦債務上限と政府デフォルト

大統領の予算提案が主に向こう10年間の歳入増を通じて赤字を3兆ドル削減するものだと強調。

法人税率は28%と、現行の21%から引き上げる。

米国民の0.01%を占める超富裕層に適用される最低税率を25%にする。年収40万ドル(約5500万円)以上の人の最高税率は37%から39.6%に引き上げる。

100万ドル以上(約1億4000万円)収入を得ている投資家の長期投資に課している税率についても現行の20%から39.6%に引き上げ。

FRB副議長の後任探し

ノースウェスタン大学のジャニス・エバリー教授

ハーバード大学のカレン・ダイナン教授

📰中国ニュース

ダイモン氏、ウクライナでの戦争や中国との関係が最大の懸念事項

「私が最も懸念しているのはウクライナ」-ダイモンCEO

「ソフトランディングはまだあり得る」-同氏

「原油やガス、世界のリーダーシップ、中国とわれわれの関係もだ。中国との関係は日常ベースで取り組まなければならない経済的な振動よりもはるかに深刻だ」

📰日本ニュース

3/10 11:30 日銀は金融緩和の現状維持

決めました。イールドカーブコントロール(YCC)の上限は0.5%のまま。市場でも現状維持の見方が優勢でしたが、YCC修正の可能性も一部で意識されていました。発表後、為替はやや円安になっています。

15:30~会見 今回は黒田体制で最後の会合。

日銀会合注目

日銀が金融緩和策を現状維持、「黒田サプライズ」はなし

岸田文雄首相

が求める「インフレ率を上回る賃上げ」が実現するのかが一つの焦点だ。日本銀行が目標に掲げる2%の安定的・持続的な物価上昇を「見通せる状況にない」。

地銀の日銀YCC修正の受け止め方。

金利上昇で地銀が保有する債券に含み損が発生しており、運用ポートフォリオを再構築し利回り上昇を生かせるかが焦点

これはでかい!!

📰世界ニュース

シドニートレーダー 新卒年収 5400万円

ちなみに調べると…

ウォール街の銀行 1,500万円

日本の大企業 215万円

日本の中企業 206万円

日本の小企業 201万円

モニター。。。。すっご!

ワーク&ライフ バランス!

大学を出たトレーダーが卒業後すぐに40万ドル(約5400万円)もの給料!

📰為替/FXニュース

3/8 USDADP非農業部門雇用者数 242K / 200K

3/9 JOLT求職 10.824M / 10.500Mhttps://fx.minkabu.jp/indicators?date=2023-03-10

3/9 USD失業保険申請件数 211K / 195K

3/10 日銀政策金利発表 -0.10% / -0.10%

3/10 EUR消費者物価指数 (前年比) 8.7% / 8.7%

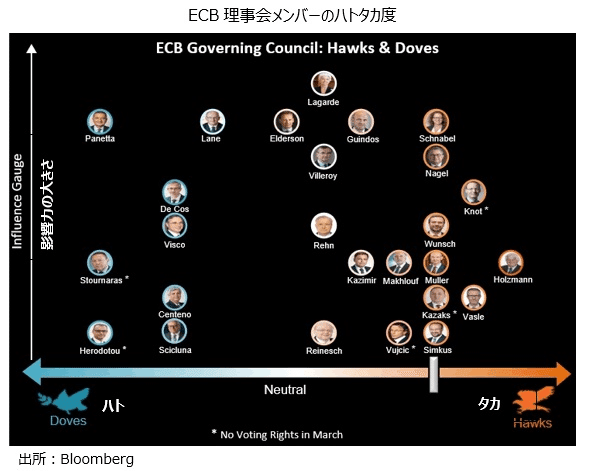

ECBのターミナルレートの上方修正が相次ぐ

【ポイント】

・市場は1.50%の追加利上げにより政策金利4.0%を見込む

・ECBタカ派メンバーは0.50%×4回の利上げを主張

・次回ECB理事会の結果判明は3月16日(日本時間22:15)

きょうのNY為替市場はドル買いが強まり、ユーロドルは再び1.05ドル台に下落している。パウエルFRB議長の上院での議会証言が行われており、市場にはタカ派な雰囲気が広がっている。きょうの下げで21日線に上値を抑えられた格好となっており、ユーロドルの上値は依然として重い。目先の下値サポートは1.05ドル台前半が意識される。

市場からは、ECBのターミナルレート(最終到達点)予想の上方修正が相次いでおり、中銀預金金利を3.75%まで引き上げるとの見方が増えている。消費者物価指数(HICP)を始め、このところのユーロ圏の経済指標が強めの内容が相次いで発表され、加えてECB理事からのタカ派なレトリックが相まって、市場は利上げ期待を強めている模様。短期金融市場では4.00%を少し下回る水準まで織り込む動きも出ている。

ただ、3月のECB理事会では0.50%ポイントの大幅利上げが確実視されているものの、5月以降については、見方が分かれている。利上げペースを緩めるとの予想も少なくはなく、夏の終わりまでに0.25%ポイントずつ計3回の利上げが続くと見込んでいるようだ。一方、利下げについては来年の下期と予想。

なお、ECBの現在の中銀預金金利は2.50%。

📰仮想通貨ニュース

・21,000ドル台半ばに下落

・パウエル議長は3月は未定とするも、市場は50bp利上げ8割織り込む

・シルバーゲート、銀行業務の縮小・清算を発表

・利上げ加速をほぼ織込、雇用統計やCPIが強くても下値余地は限定的か

📰コモディティニュース

《 まとめ 》

👓見通し

👉気になるNEWS: 先行指標

👉Weekly Matt:長期、中期、短期

👉気になるセクター: グローバル・マクロ戦略

👉Good銘柄とチャート分析

👉今週の映画

ここからプライム投稿でお楽しみください!

《 📖気になる NEWS 》

📖米国

FRBの利上げ再加速

弱いデータなら3月FOMC会合で0.25ポイント利上げの可能性

非農業部門雇用者数と失業率、平均時給のいずれも重要な数字に

(FOMC)会合で利上げペースを再加速させるかどうかの判断は、10日発表の2月の雇用統計だけでなくそれ以外の経済指標にも左右される.

だがエコノミストは、雇用統計で多少力強い数字が示されただけでも金融当局が利上げ幅拡大を決めるのに十分だと見込んでいる。

米金融当局者は2月の雇用統計のうち、

・非農業部門雇用者数

・平均時給の伸び

・失業率の三つを注視

3月14日発表の消費者物価指数(CPI)に一喜一憂

・雇用統計

・求人件数

・CPI

・生産者物価指数(PPI)

FF金利の変動見通し

3月は、FRBの日次フォワードインプライドボラティリティはCPIよりさらに高く、36対32です。この2つは、今月最も重要な予定イベントのボラティリティ要因である。

きらきら銘柄代表 ロク $ROKU が上昇レンジを試している。

ロク

米国の視聴者向けに独自のプラットフォームを用いて番組をストリーミング再生する。視聴者の趣味・趣向を把握し、次に見たい番組のリスト作成するデータ分析も行う。

シリコンバレーバンクが経営破綻 連鎖倒産?

FDIC によると、これは 2008 年 9 月のワシントン ミューチュアルの破綻に次いで、米国史上 2 番目に大きな銀行破綻です

「今はこれ以上を言いたくないが、この件については把握していると言っておこう」と述べ、「状況は非常に変わりやすい」

米連邦預金保険公社(FDIC)は10日、SVBファイナンシャル・グループ傘下のシリコンバレーバンクが経営破綻し事業を停止したと発表した。市場では「他の銀行でも経営破綻が起きかねないとの不安が広がっている」(ミラー・タバックのマシュー・マリー氏)との声があり、銀行株が全般に下げた。リスク回避姿勢を強めた投資家が資金を株式から相対的に安全とされる米国債に移した面もあった。

なぜ閉鎖されたのですか?

水曜日の夕方、SVB は、テクノロジー部門の広範な減速の中で損失を被った後、「[その] 財政状態を強化する」ために 20 億ドルを調達する計画を立てていると発表しました。また、スタートアップのクライアントが預金を引き出すのが増加していることも示しています。 同時に、銀行は、金利の上昇により証券の価値が失われたことを示唆しました。

木曜日の朝までに、SVB 株は大規模な売りを見せ始めました。

その日の後半、SVB の CEO である Gary Becker は、テクノロジー投資家に「落ち着いて」と懇願しました。彼は、SVB にもたらされる唯一の危険は、「SVB が問題を抱えていることを誰もがお互いに言い合っている場合」であると述べました。

それは自己達成的な予言に変化したようで、Peter Thiel を含むテック界の巨人は、スタートアップの創業者に SVB への露出を減らすよう警告したと伝えられています。

OK i am hearing from dozens of founders about what to do at SVB.

— Howard Lerman (@howard) March 9, 2023

It's an all out bank run.

その日の終わりまでに、SVB の株価は 60% 下落しました。

金曜日の朝、CNBC は、SVB が望んでいた現金を集めることができず、預金の流出が加速し続けているため、買い手を探していると報告しました。

銀行は金曜日の朝、顧客がお金を得るためにパークアベニューのオフィスの外に列を作り始めたため、ニューヨーク警察に電話をかけましたが、現場に到着した警官は「犯罪は何も起こっていない」と判断した後、立ち去りました.

金曜日の正午までに、カリフォルニア州と連邦の銀行規制当局は十分に見て、SVB の預金を引き継ぎ、銀行を管理下に置くと発表しました。

次は何が起こる?

閉鎖前、一部の銀行アナリストは、銀行部門を不安定にする可能性のある SVB の問題に起因する潜在的な「連鎖倒産」についての懸念を却下しましたが、銀行が破綻する可能性は排除しませんでした。

「大規模な銀行は小規模な銀行よりも多くの流動性を持ち、より幅広いビジネスモデルでより多様化されており、多くの資本を持ち、リスクに関してはるかにうまく管理されており、多くの資金を持っているため、売却はやり過ぎだと考えています。規制当局の監視下にある」

FDIC (The official Twitter channel for the Federal Deposit Insurance Corporation)

現在、SVB 預金のどの部分が 250,000 ドルの上限まで保証されているかを判断する作業を行っていると述べました。銀行からローンを借りている場合でも、支払いを行う必要があります。

FDIC は本日、カリフォルニア州の州銀行規制当局によって今朝閉鎖されたシリコンバレー銀行の被保険者預金者を保護するために、サンタクララ国立銀行の預金保険を設立しました。

#SVB の法人顧客は、給与支払いのための資金を利用できない。#ニューヨーク市警が支店から顧客を引き止める。#ブラックロックはこうなるとは思ってもみなかった。

$SI Silvergate Bank は、主に Silvergate Exchange Network を通じて、仮想通貨取引所やその他のデジタル資産ビジネスに商業銀行サービスを提供する最も初期の銀行の 1 つです。先週閉鎖されたSENは、24時間年中無休でした。

1983 年に設立されたこの銀行は、2,100 億ドルの資産を持ち、米国で 16 番目に大きな銀行に成長しました。報告によると、長年にわたり、その顧客リストには、Airbnb、Cisco、Fitbit、Pinterest、Square などの消費者向けテクノロジーの最大の名前が含まれるようになりました。

📖世界

■クレディ・スイス、大株主が全株売却

スイスのトップ銀行であるクレディ・スイスの長年の大株主だった米国運用会社ハリス・アソシエイツが、この数カ月間で全株式を売却。クレディ・スイスは今後リストラに着手か。

一方で、巨額の損失を出しても、自己資本はまだ余裕があるという楽観的な見方もあり、今すぐに破たんとはならない。

万が一、クレディ・スイスが破たんするようなら、リーマンのようにはならないとしても、欧州全体の金融や、米国の利上げにも影響を与える可能性は高い。

📖日本

■黒田日銀の総括

1)黒田・バズーカ砲の内容

・異次元の超金融緩和

・マイナス金利の導入

・YCCの導入(イールドカーブ・コントロール)

・FTF(上場型投資信託)購入額を膨張させ株式市場への直接介入

ETF購入額37兆円(2/20時点)、時価51兆円(昨年3月末時点)

日銀は日本の上場株式時価総額の7%を持つ、日本企業の最大の株主。

米国などでも中央銀行のFRBは、株式市場に直接介入していない。

2)黒田・異次元緩和策がもたらしたものは、「日本経済の成長力低下」「銀行への不信」

・日本のGDP推移を見ても、ダッチロールして成長を失っている。

・銀行の「メインバンク意識の放棄」

⇒ 企業は自己防衛上、新規投資を取りやめ、資金を積み上げた。その結果、企業の成長は止まりこぢんまりとなり、日本経済の成長も止めた。

・低金利長期化で、業界から退場をせまられる企業の生息をさせる。

⇒ 日本経済の新陳代謝を阻害。

・日銀の介入で債券市場、株式市場の健全性は低下し、市場は活性化を失った。

3)日銀への要望

・通貨の番人の役割を果たせ。

・インフレから国民を守れ。

・政府・財務省から独立性を堅持しろ。

■物価高倒産の件数が高止まり

■8産業で倒産件数が前年上回る

産業別の倒産件数は10産業のうち8産業で前年同月を上回った。特に建設業(倒産件数:115件、前年同月比:43.8%増、以下同じ)、卸売業(66件、8.2%増)、製造業(60件、15.4%増)、サービス業他(190件、19.5%増)で倒産件数が多く、不動産業(24件、118.2%増)、運輸業(36件、125.0%増)で倒産件数が急増

《 今週の映画 》

『素晴らしきかな、人生』 Love, Time and Death

‘愛’ ‘時間’ ‘死’ 人間が決して避ける事のできない 3つ について考えさせられる物語。それでいて悲観的なストーリーなのに、どこか感じる清々しさ!

ニューヨークの広告代理店で成功を収めていたハワード(ウィル・スミス)。しかし彼は最愛の人を失い、深い喪失感に見舞われ、プライベートも仕事もやる気なし。会社も危ない。

同僚たち(ケイト・ウィンスレット、エドワード・ノートン、マイケル・ペーニャ)もそんなハワードと会社を心配していた。そんなある日、人生ドン底のハワードの前に3人の奇妙な舞台俳優(キーラ・ナイトレイ、ヘレン・ミレン他)が突然現れた。

不可思な言動をハワードに投げかける年代も性別も異なる3人。しかし、その出会いによってハワードに徐々に変化が

個性豊かな俳優陣が、それぞれ まさに ‘愛’ ‘時間’ ‘死’ を演じて、最後は…え!?!!? となるエンディング!

《 🚩今週の戦略#mattseye 3/11 》

☆━━━━━━━━━━━━☆

┃🚩今週の戦略#mattseye ┃

☆━━━━━━━━━━━━☆

🟦結論:

当面は想定通りのでこぼこ道。悪材料newsがたくさん。

ますます3/21開催のFOMCまで余談は許さない環境。その中、木曜に株価が60%急落した米銀SVBが二日目で破綻。預金流出から経営不安が一気に広がる。資産規模は2100億ドル。市場でリスク回避が強まり、株安と金利低下でFOMCがFF金利上昇率を引き上げるかのせいも。

短期ポジションは利確は早め。銀行と海運は下げ止まり確認ごさいエントリも。テックはシリコンバレー銀行破綻の波及を見ながら。

中期は、数%下がった短期国債、米国高配当を仕込み。短期では配当権利落ち狙いのショート狙いと、逆に権利問いでの下値拾いセクター狙い。

日銀決定会合・黒田サプライズ無し。一方米国はシルバー銀行、シリコンバレー銀行の相次ぐ閉鎖・急落でテックセクターに重し。

今後も 経済成長と株価には 短い鋭い痛みが伴う

🟦環境

皮肉にも悪材料がそのまま悪材料になるBad news is too Badへ。とくにクレディ・スイス経営危機再燃、シリコンバレー銀行破綻によるテック倒産・リストラ嵐で、パウエル議長が利上げ減速すれば、急回復も。

㌽:センチメント

市場恐怖指数はVIX20ポイントまで上昇。MSIセンチメント指数は弱気。

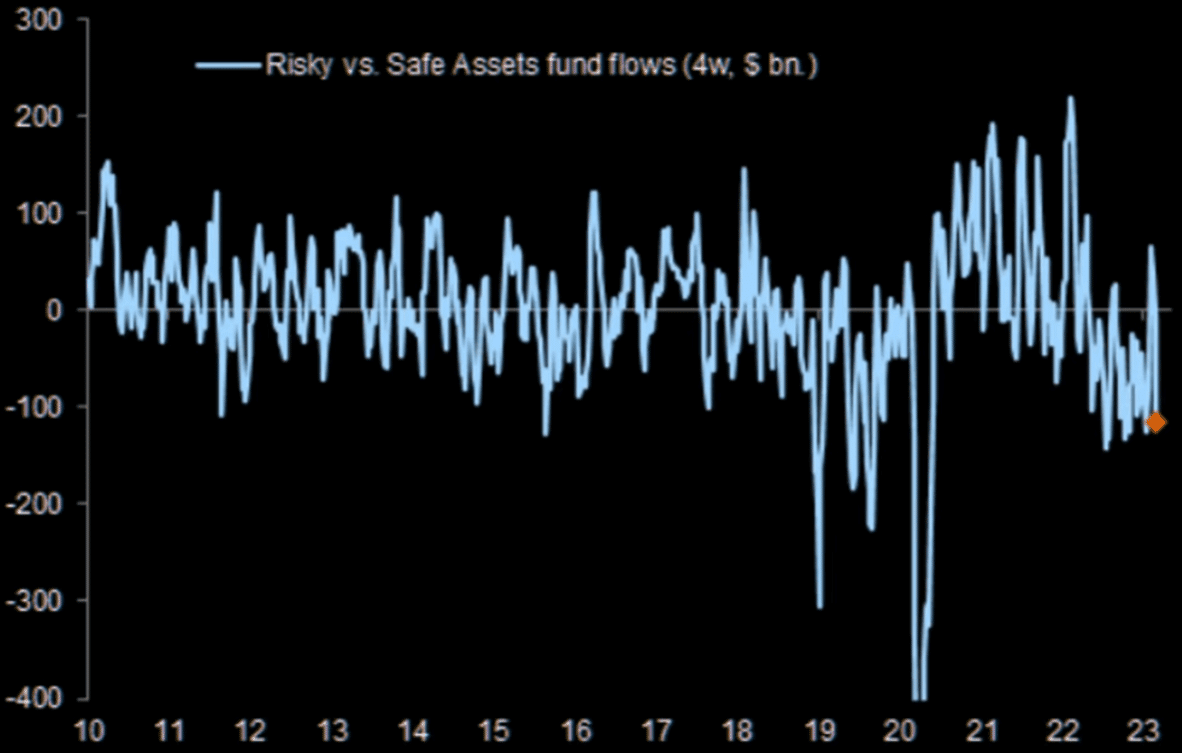

今は株より債券、債券より現金にフロー。

㌽:ファンダメンタル

パウエル議長が、利上げ加速も と発言して米国2年債が5%へ、ドル高、株安へ。

クリーブランド連銀、2月消費者物価指数(CPI)前年比+6.2%、予想+6.0上回る

米国株:ADPによると、2月の個人雇用者数は242,000人増加し、予想を上回った。そしてシリコンバレー銀行(SVB)の株価は1日で63%下落。この会社は米国のテックベンチャーの貸し手で。暗号通貨の銀行であったシルバーゲートに続いてシリコンバレーの銀行も危うい。

暗号通貨:シルバー銀行閉鎖でさらなる急落。地合いが固まるまでDo nothing。

中国:・中国では全国人民代表大会(全人代)が開幕中とあって、経済政策に対する期待感は根強く、指数は引けにかけて下げ幅を縮小。景気テコ入れ策強化に対する期待感がやや後退。「5.5%前後」から「5.0%前後」へと低く設定。国貿易統計の内容も嫌気た。輸入が前期同期で縮小。内需の弱さが意識。中国2023年政府予算、軍事費が前年比+7.2%増、30.5兆円。

日本:黒田砲は今回無し。海運のいなご振り落としで権利落ち前に荒波。金融株もや鉄鋼株などのバリュー株(割安)銘柄は買われ、下げ一巡後は前週比で横ばい圏。日銀

日本市場の注意は2022年は行動制限の解除や旅行支援を背景に旅客が急回復で「材料出尽くし」で反動安。

🟦市況

好調:

短期では、権利落ち狙い、パワー半導体、運輸、インバウンド、食品一部。

中期スイングでは鉄鋼株、ゴム製品・パルプ、非鉄金属。

長期では商社、ゴールドと短期債。それと現在連れ安中の銀行・保険・リース。

出遅:防衛関連、繊維、建設、重工業、不動産は春先に期待

国内外の金利動向に長短金利に乖離。短期勢が利確売り現金化。

米国発のシルバー銀行でBTC急落中。シリコンバレー銀行破綻で金融株も急落中。つられてシリコンバレーのテック銘柄の投げ売り中。

米長期は、8兆円USDが現金ファンドへ流入した。金から1兆円ルが流出、安いところで売った。新興国債券から2500億円流出、一方新興国株式には3200億円流入。

米国銘柄として、2023年の年初から上がっているのはハイベータ銘柄。テスラ(TSLA)、メタ・プラットフォームズ(META)、ロイヤル・カリビアン・クルーズ(RCL)など、2022年に大きく売られた銘柄が大きくリバウンド。セールスフォース<CRM>が決算クリア、同じく。中国景気景気回復で日経27900円へ。注目はソフトバンクグループ傘下のARM、半導体業界最大の年内上場で9兆6000億円か。

日本相場は、3月1日日銀決定会合までTOPIX銘柄、ディフェンス銘柄(銀行、海運)が個人投資家の利益確定売り優勢か。リースとパチンコ・パチスロ上昇トレンド中。クレジットカードは回復基調。不動産投資関連がYCC金利上昇の思惑でトレンド転換も。

商社、保険、パルプ、空運3業界強い。そしてサイボウズ <4776> 井村俊哉氏が大株主に登場。海運と銀行はレンジの変動が大きいか。商社は各特異な分野、例えば防衛設備向け、半導体向け、エネルギー、コモディティなど特異不得意があるので吟味が必要。

短期では、「1倍割れ」配当権利取り狙いの低PBR且つ株主還元狙いの銘柄。背景には東京市場で東証がPBR(株価純資産倍率)1倍を継続的に下回る企業に対し、その改善策を求める方針を明示したことが大きな話題。

又年初来高値更新のファストリ、SB、武田、三井物産、セブン&アイなどの大型、加えて小糸製作所、三菱製紙、住友重機械工業そーせいグループ、タマホーム、積水ハウス、TBSなどが元気。

中国市場:業種別では、不動産の下げが目立ち、金融も安い。半面、ITハイテクはしっかり。

SOX半導体はNVIDIA来期好調、東エレは来期メモリ好調と報道されて上昇。日本郵政、ゆうちょ銀行の保有株を国内外で売出し、総額1.3兆円。エーザイ アルツハイマー新薬が中国優先審査に指定。アミューズ コロナ回復期待。アステラス薬 業績好調。ワークマン 業績回復期待。

原油はロシア減産、トルコ輸送停滞、中国需要が前年上振れ見込み、により好材料。底値兼の80USDの上値をチャレンジ中。一方米国の週間在庫積み増し継続は悪材料。シーズナリティが到来。3月から5月4週月曜日後にドライブシーズンにはいり、弱気トレンドで70USD台また強気トレンドで130USD台か決まる

ゴールドは地域の中央銀行が異常な利上げを続けたため、欧州の資金は引き続き世界的な資金流出し、パウエルがさらなる利上げを示唆した後、金はほぼ1週間の安値を維持、そしてUSDが買われた。

世界の物理的に裏付けられた金 ETF は 2 月に 17 億米ドル (-34 トン、-1.0%) 損失

為替、ドル円は、135円を中心に黒田総裁発言とFOMC前の連銀総裁発言で大きな綱引き

リスクは、クレディ・スイス大株主が全株売却、シリコンバレー銀行破綻によるテック企業、SPAC倒産。くわえて来週14日のCPI高止まり

🟦所感:

「米国株は健全な調整中。買い一巡、売り圧力が弱まれば、次の買い場探しのトレンド待ちはPMIの改善傾向は株高のサインか。」

短期では植田氏以外とハト派で、金融緩和継続への期待が膨らみ買いが優勢か。米国はナスダックが底を固めて、その次にS&P500が固まれば売り一巡か。

日本市場は下がっているようでもTOPIX指数(日本の大手銘柄)が21日に年初ら高値を更新。結果として値上がり銘柄が値下がりを上回る相場も多い。大発会で底入れから新高値をとる銘柄、もしくは高値水準で頑張っている銘柄、ディフェンシブセクターは期待。

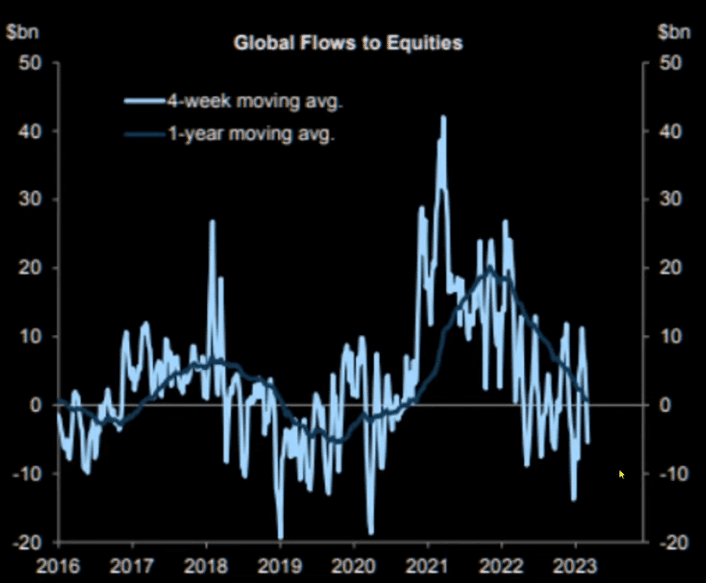

米国ではリスクオフ(守りのセンチメント)。S&P500が昨年12月以来の悪化。習慣では株式市場から約1兆円の資金が州出。一方債券には49億ドル(約6000億円)流入。債券への流入は2021年11月以来の8週連続。

注目セクターは引き続きディフェンシブセクター。

鉄鋼、非鉄金属・パルプは海運高値圏で注意。個別で半導体、ヘルスケア、公共などは薄目のポジション。今後はリース、リベンジ、ゴム、不動産、レジャー、繊維、コモディティなど注目。

中期では商社か。米国FOMCメンバーが8月の米国ワイオミング州ジャクソンホール会議近辺が、VIX上昇、株価下落から調整が入ればしっかりポジションをとる。

🟦トレード戦略

好調:鉄鋼株や金融株、ゴム製品、非鉄金属、医薬品、商社。パワー半導体、食品一部。

出遅:防衛関連、繊維、建設、重工業、不動産は春先に期待

✅日本市場は個別・特定セクター(企業研究🎦ビデオをご覧ください)

植田氏以外とハト派で、金融緩和継続への期待が膨らみ買いが優勢か。

✅高配当銘柄は-2%前後下がった日にコツコツ。➡大型株や定番ETF妙味。(好みで個別で研究・割安銘柄でも)

✅半導体セクターは個別を選ぶ。自社株買い・配当倍増(特別利益)、業界シェアが高い銘柄狙い。米国SOX下落にあわせて再エントリ。

✅鉄鋼、パルプは引き続き妙味も個別決算とドル高が続くと重しへ。

✅日本のインバンド、リベンジ銘柄は景気敏感、小売りなどは、ドラックストア、デパート、急騰前に打診。

✅銀行株、地銀は一部利確。日銀総裁人事前後の下落を利用して再追加エントリ。

✅海運は分散利確へ。押し安値で打診。

✅短期1週間程度のリバウンド➡マザ・ラッセル(小型、テック)は短期もみ合い。

✅商社(特にコモディティ系)はまだ魅力。コツコツ積み立て。

✅中期は、年末で個別・セクター選んでを”時間分散=面”でリスク分散投資

中国軍事行動で下落・押し目狙い。ゼロコロナ解除前

✅ドル基軸:FF金利高止まりで、ドル円はここから3円ほど140円に向かっていったん上昇。そんご植田総裁発言で、円高へマイナス5円の大きな下落.

✅仮想通貨:ドル基軸不調になるまで当面ショート。

✅国債:中期で米二年債金利がダブルトップしてからコツコツ疲労

✅コモディティ:プラチナ、シルバーショート。ゴールドと銅は下げ止まりでロング。コットン、ココアと大豆はトレンドチャネルを下に割れるまではロング。割れたらショート。小麦ととうもろこしは下値からロング。

WTIは底値切り上げのダウ転換ならロング。中期では強気相場に5月22日にわかります。

天然ガスは下落速度弱まるまでDo Nothing.

リスク回避なら、コモディティ商品そのものではなくエネルギー大手株へ

短期では日米共に踊り場で、限られたセクター、収益回復・売り一巡などの非鉄金属・パルプ、海運、ヘルスケア、公共などが再度見直されるか。

㌽:米国市場:指数レンジ相場では、S&P500が出遅れ。但しVTI一択ではなく、高配当SPYDやDGRWなどのバランス型の下値を検討。

2月14日CPIが5.5(0.4)以上ならドル高へ再度揺り戻しでナスダックに重し。ダウジョーンズ・高配当と日経255に妙味か。

㌽:中国市場:上海、ハンセン指数の下げ止まり、下値を待つ

㌽:日本市場

・ドル高が続く限り28300円まではレンジ上昇相場。28300を突破すると上値軽くなる。逆に27900円で跳ね返されれば下落速度が止まるのを待ちながら個別を検討。

・今週は日米共にもみ合い相場か。

★■■■⭐短期 chibimatt ■■■★

🟪日米 きらきら銘柄 #ソフトウエア

🟪日本 再エントリとして #防衛

🟪日本 #非鉄 #空運 (#海運)

🟪日本 #内需 #インバウンド ホテル, 運輸, 空港系 ※中国リオープン待ち

🟪 日米 短期 #半導体

🟪日本 #銀行 #地銀は利確 。再エントリは日銀総裁決定後

🟪#BTC #ETH #仮想通貨 買戻しの短期リバウンド中

🟪#ドル 短期でドル高、±2円程度のレンジか。127 <-> 130円 建て信託やゴールド、株も検討

★■■■⭐中期 chibimatt ■■■★

日本は次期総裁ニュースまで27000円から28500円のレンジ相場。

・リバウンド・リユース 戻り歩調テーマ

・公共投資:防衛、子育て、送電・エネ、半導体

🟪#配当貴族の ETF(ニュース等で▲2%指数が下がったタイミング)

🟪#日本株 #商社 #銀行 #地銀 #電力 #変電・電線

🟪 #GAFAM , FANG+TMの下がっても買い戻される銘柄

🟪#素材 #ヘルスケア #公共 #人財リソース (積み立て)

🟪#エネルギー バリュー銘柄(高配当・優良銘柄)を連れ安根らい

🟪#金融 徐々にエネルギーセクターから移行

🟪ダウでショートはポジション,短期で年末の動向をみて利確へ。

🟪#農作物 需要下落、リセッション懸念。春に向けて、物産系商社

🟪#WTI 季節需給にむけてスイング用であるに向け仕込み

📓FXは大きな💲FOMCメンバー発言で円安、日銀ニュースで円高、振り回されるかので明確な円高基調まで±2円でレンジを想定。

★■■■⭐長期期 chibimatt ■■■★

2月下旬までが今年の第一仕込み時期。

その後5月の売りに合わせて2回目。3回目はジャクソンホール会議8月末から9月末にかけての仕込みか。それ以外はニュースに沿ってマイナス▲2-4%以上のつれ安になったら買い。

コア(長期)は、高配当・バリューではリセッションに強く価格転嫁できる企業、それと個別テーマ・実需企業コツコツ入れる。

テックはETF系を候補として下がった価格に指値で。

🟪#配当貴族の ETF(ニュース等で▲2%指数が下がったタイミング)

🟪#米国債 25日移動線上抜け。2年債、5年債 準備へ

🟪超長期 #エネルギー 大手 #ヘルスケア #再生エネルギー (超長期)

🟪#新興国 長期目線。

👉 #インド 👉#インドネシア👉#ベトナム👉#アルゼンチン 👉#ブラジル

🟪#フロンティア国 5%未満から徐々に、超長期目線

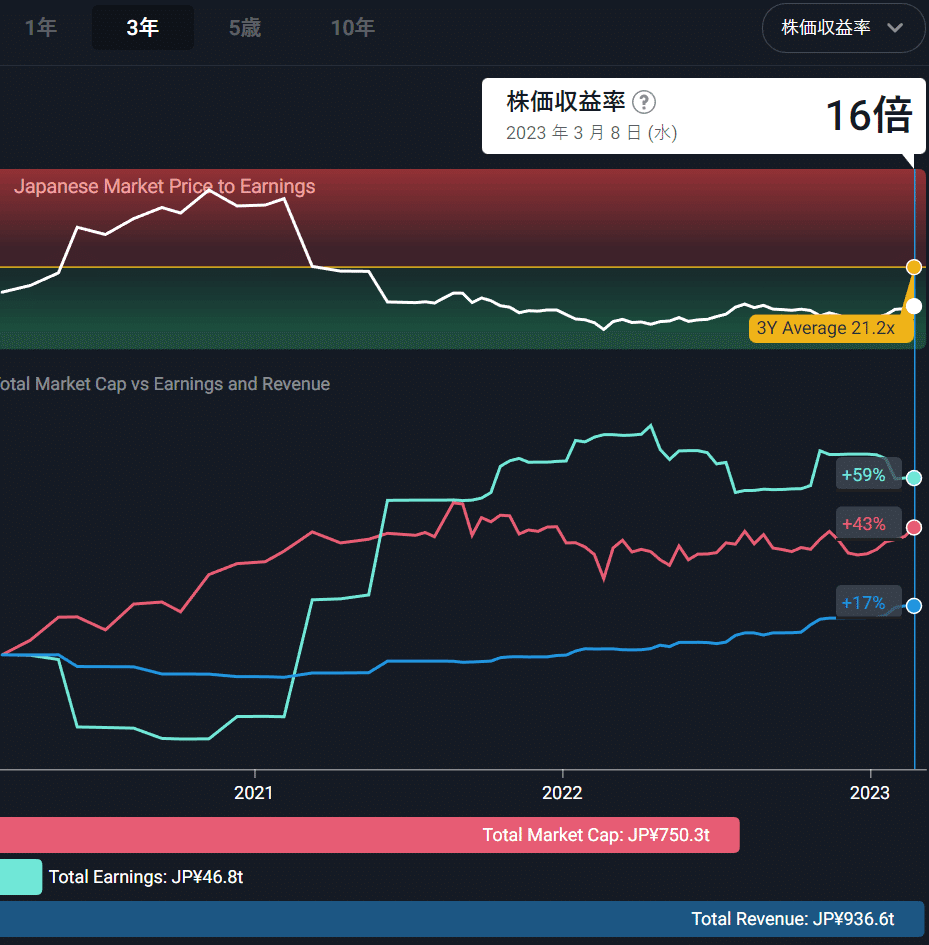

㌽:S&P500のバリュエーション(価値)は中立水準。

㌽:クリスマスラリーから2023年1月下旬までの”じわり”上昇相場を想定

㌽:時間分散が必須。ニュース下落の押し目を狙う。

㌽:米国債2年の利回り高止まりをみつつ、債券市場は機会。

㌽:中国株と仮想通貨が好調。ニュースで振り回されるので注意。

★■■■⭐ヘッジ chibimatt ■■■★

短期ではダウのショートヘッジは一旦利確。

2月下旬から高止まりのナスダックをショート準備。

★■■■⭐コモディティ chibimatt ■■■★

金利低下、ドル安でゴールド、プラチナ👍。

銅は中国次第:リオープン(化粧品等)が先行、次に旅行・デパートの後にくる波を掴む。

WTIは2月前にトレンド見極め。数日から1週間程度の短期スイングか。

★■■■⭐為替 chibimatt ■■■★

米国雇用が強い。3月、5月、6月とドル140円手前で高膠着も。

一方日銀人事4月10日前後から、YCC見直し期待で変動があがる。

緩やかな円高、さらに円キャリートレードの巻き戻し。植田氏の日銀総裁決定会合で利上げで一気に円高も。

戦略は変わらず、1時間足で下落の大きな±2円140円へ、そしてその後→125円に向かうか。その後はもみ合いも。

🟦リセッションから資産を守る

強いのは、ヘルスケア、公共、電力、建設。

株式市場は「リスクプレミアム」をまだ織り込んでいない

モルガンスタンレーは、S&P 500が数か月で26%下落する可能性があると述べています

タカ派のFRBの中で、株式のリスク報酬は非常に貧弱です:MSRisk-reward for stocks is extremely poor amid hawkish Fed: MS

ストラテジストは、S&P 500が上半期に26%も下落すると述べていますStrategist says S&P 500 to slide as much as 26% in first half

債券市場は「ノーランディング」を拒否!

債券市場は景気後退リセッションの前兆に身構えている。

利回り曲線は 1981 年以来最も深い逆転状態にあり、逆転はすべての景気後退に平均で 9 ~ 18 か月先行しています。ニューヨーク連銀独自の景気後退モデルでは、過去 8 回の景気後退のうち 6 回よりも景気後退の可能性が高くなっています。10 年物から 3 か月物を除いた利回りスプレッドは 12 月に反転し、長いスプレッドの中で最後にマイナスへ。

ほぼリセッションは失業率が7%を超える必要がある。

ISM PMIの昨年12月31日から2月28日まで急激に落ち込んでいる。 がリセッション懸念で広がっている。

中古車インデックスが東風氏に入って再度あがっている。

㌽:暴落に備えた投資方法

詳しくは📒ノートでどうぞ。

EU圏銀行に現金が流れ込んでいる。

クレジットカード 利回り20%を超えた。

リボ払いが増えてクレジットは減っている。総借入は減少している。

🟦インフレ, 景気後退から資産を守る

強弱スレッドが急激に弱気に下がっています。

👥

🟦 米国 相場需給

市場心理は急速に低下中。

BoAによると8兆円USDが現金ファンドへ流入した。金から1兆円ルが流出、安いところで売った。

新興国債券から2500億円流出、一方新興国株式には3200億円流入。

債券へのポートフォリオを増やすセンチメントは13%まで下落。

株式には30%まで下落

マネーフローはまだ株式には戻っていない。

S&P500の1株当たりの利益は下げとまるか。

現金USDへの投資が増加。米国債はやや上昇。社債は横ばい。株はいったん上がったが下落へ。

S&P500のブルベアのシーズナリティ。今年はどの線をなぞるか

S&Pテックセクターがゴールデンクロス。

QQQテック銘柄は、昨今10年は使った。

2023 ゴールド 素材 不動産

2023 年に向けても金の好材料は引き続き存在感あり。

素材産業も妙味

不動産が急回復か

データの驚きのリバウンド

積極的な引き締めと高インフレにより、2023 年第 2 四半期の景気後退の尾は、昨年 12 月の予測ロバにしっかりと固定されていました。しかし、予想はより楽観的になってきており、ハードでもソフトでもなく、成長の鈍化がないと予測する人もいます。この心変わりの 2 つの要因は、米国の雇用と ISM 調査データであり、これらの強力な数字は、その後の他のリリースによって裏付けられたようです。

「失業率がこれほど低い状態で不況になることはありません」

ゴールドと10年債利回りの相関。2018年から2021年までは金利上昇で急激に価格が下落。一方2022年末から2023年は金利が高止まりでもゴールドの下落幅が小さい。

銀行株、アジア市場でも下落-米時間は米国銀行SVBが60%安で下降気流

日本相場と全く異なるのが銀行セクター。米国につれ安になってもすぐに戻る日本は割安、YCC見直し機運で銀行セクターが底堅い。

ETF別でみると、QQQ(テック)とHDV(高配当)が優位。

🟦日本相場の流れ

過去の収益の伸び

日本の上場企業の収益は、過去 3 年間で年間 17% 増加しています。

これらの企業の収益は、年間 5.2% 増加しています。

これは、これらの企業全体でより多くの売上が生み出され、その後利益も増加していることを意味します。

㌽:植田総裁の船出

㌽:成長株よりバリュー株へ資金流入

予想PERの低いセクターがより鮮明に買い戻されている。

予想されている利益の割に株価が安値で放置されている銘柄=つまりバリュー株は危険もあることを認識する。

一目でわかるのが「代り映えのしない、古びた、成長が無い」業界であることがわかりますよね。それでもこの

㌽:運輸

海運

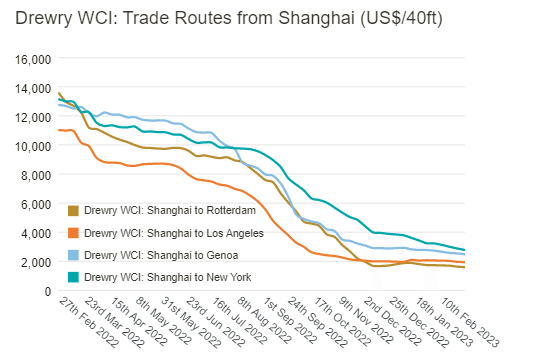

・昨年は12年に一度のスーパーサイクルだった。

・コンテナ運賃から利益が約8割も下げ止まった

・コンテナ運賃は今後競争激化、押し目買いから分割利確へ

・コンテナ運賃は、ドル安(円高)で有利

・輸送コストは年々上昇

・株主還元には積極的 10 ~15%

㌽: テーマ

◎DX銘柄:やや好調続行

◎GX銘柄:公共投資、好調続行

◎エネルギー銘柄:2023年は好調から中立. IMPEX,住石,

〇電気・半導体銘柄:リセッション影響、但し個別好調. SUMCO,アバール

▲機械銘柄:中国ゼロコロナ緩和で緩やかな上昇 . 三菱重工、ダイキン

▲小売銘柄:内需、リベンジ&まちまち。7&アイ. ファストリ, 薬局, 百貨店

◎素材/科学銘柄:半導体で戻り上昇 . 信越化学, クラレ,東レ

〇自動車銘柄:半導体不足で前半不調. 円高120円までならGood

〇鉄鋼・非鉄銘柄:銅・ニッケル、部品需要クリーンエネ注目.

㌽:テーマ2

春先からのテーマそれは不動産。

TOPIX不動産業指数は今年に入りほぼ横ばい。株価純資産倍率(PBR)は0.9倍と、10年間の平均の1.4倍を下回っている

日本の不動産セクターは大きな好機が見込める分野の1つ。

日銀が長短金利操作の運用を一部見直し、許容変動幅を拡大した昨年12月の予想外の決定に、今後の総裁交代も相まって、株式市場の見通しが一変。投資家が金利上昇の可能性に身構える中、セクターのパフォーマンスに乖離(かいり)が生じた。バッジャー氏は金融セクターについて、12月以来TOPIXをアウトパフォームしているが、バリュエーションがなお低いことを踏まえると、引き続き恩恵を受ける。

㌽:金融株

広範なTOPIXは同じ期間に約5%上昇し、サブ指数のTOPIX銀行業指数は10%近く上げている。銀行業指数のPBRはなお0.6倍にとどまる。

パナソニックホールディングス

三井住友フィナンシャルグループ

三菱地所

㌽:リバウンド・リユース 戻り歩調テーマ

2020年のコロナショックで暴落した銘柄。内需株の上値余地が意識されている。新型コロナウイルス禍からの経済再開や水際対策の緩和で業績改善が見込める。

㌽:内需

内需では、紙・パルプ、子育て、電力、電鉄と小売り、医薬品が強い。

1) 鉄道:電鉄:東部 東急 近鉄 JR東日本

2) 物流:

3) 空運:

4) 海運:

5) 小売り:スーパー、コンビニ、ディスカウント、ドラックストア

㌽海運:20フィートコンテナ相当ではサプライチェーン問題はなくなった。

㌽:半導体

SOX半導体指数の年初来の急騰は目を見張る。そしてこちらで紹介している信越化学、三益工業、アバールデータが花開くなか日本の半導体セクターに10兆円の公共投資がはじまるが、難題だらけ。

「半導体敗戦」の原因についてさまざまな分析がなされているが、日本企業の“致命的ミス”として二つのことが挙げられる。

第一に、自前主義に固執。 ルネサス、富士通 敗退。

第二に、80年代のメモリーの成功体験に固執。NEC、東芝敗退

日本半導体企業の復活の呪文 ”技術覇権と国家安全保障”

きっかけは、米国のバイデン政権が描いた半導体の国際連携構想。その米国が繰り出す“最強カード”こそ、米国主導の国際連携だと言えるかもしれない。中国を排除した半導体サプライチェーンを構築する枠組み「チップ4」には、米国、日本、韓国、台湾が参加。ここに、華々しく四カ国連合が結成されることになった。

キオクシアホールディングス : パワー半導体の連合

東京エレクトロン 8035:世界屈指の製造装置

信越化学 4063:純度命のシリコン生成

アバールデータ 6918:特別利益2.8倍 株価2.5倍

三益半導体工業:シリコン研磨一筋

ウインテスト 6721:液晶、イメージセンサー向け検査装置

CHIPSプラス法を呼び水に、大型投資相次ぐ

㌽:円高

輸入関連のエネルギー・電力と飼料、商事。

・商社:三菱商事

・電力:東京電力

・エネルギー:コスモエネルギーホールディングス<5021>油精製元売

・鉄鉱石や紙・パルプなどの原材料、大豆やトウモロコシ

・中部飼料<2053> 三井製糖<2109>

小売りはPOSデータの購買価格として単価が上がっている。

東京電力ホールディングス

🟦EUの流れ

中国発米国・欧州向けのコンテナ運賃指標は前年同期の20%程度に下がっていることから、中国からの輸出の需要は弱い。需要が強いとすれば中国国内か?

🟦中国の流れ

中国、新興市場が世界経済の成長を牽引

他の新興市場経済は加速する。理由は簡単、ドル安は、石油などのドル価格商品のコストを下げ、ドル建て債務の返済コストを削減。

IMF の基本シナリオでさえ、中国がインドと結合して、世界の GDP 成長の半分を牽引している。IMF によると、米国とヨーロッパを合わせた世界経済の成長は 10 分の 1 に過ぎません。欧州中央銀行は、FRB と同様に、インフレを抑えるために依然として積極的に引き締め。

🟦💰債券

3か月、2年債の利回りが上昇し、債権価格の下落がどこで止まるかをしっかり見てからエントリ。

歴史が指針になるならば、2年物米国債の利回りが今週、フェデラルファンド(FF)金利誘導目標レンジの上限を上回ったことは、年内の米利下げを望む投資家にとって不吉な兆候だ。

一連の強い米経済指標にもかかわらず、投資家はなお52%の確率で年内の0.25ポイント利下げに賭けている。しかし1990年以降、利下げは2年債利回りが政策金利レンジ上限を下回り少なくとも数カ月その状態が続いた後にしか起こっていない。

買戻しが始まるのが、FOMC2月から開始。

債券利回りの先物ポジショニングデータはかなり増えている。

🟦💲為替

<投機筋のポジション>

円のポジション:植田氏の発言に身構えた市場、政策スタンスは予想よりハト派の声

シティグループのデータによると、通貨ファンドは過去2カ月間に円のショートポジション(売り持ち)を縮小しほぼ中立近くまで戻した可能性がある。日銀が昨年12月に予想外の政策修正を行ったのを受けて、円は10月に付けた約30年ぶりの安値水準から12%強上昇した。ストラテジストらは、今年末にも1ドル=124円まで上昇するとみている。

AUD/USD

ECBの利上げが続くと、EUR軸での取引が金利差を用いた為替取引が変動が大きいか

🟦☮暗号資産

一番のパフォーマンスセクター。いつも通り深押し過ぎずに短期勝負に徹する。プラスマイナス10%を意識したポジション。

🟦🌐グローバル市場

㌽:新興国投資についてマガジンにまとめました。

南米ベネズエラの株価のバブルが止まらない。過去1年で380%超の上昇中

南米がすごい。アルゼンチンの天井知らずの株価上昇も。

🟦👥新興国&フロンティア市場(FM)

新興国 とS&P500はドル指数と大きく関係。

🟦🌽コモディティ🍓

コモディティ価格と株価、そして債券の比較チャート。

ITバブル(ドットコム・クライシス 1999- 2001)を除けば、コモディティが有利。

㌽:WTIは強気相場へ?

原油そのものより、精製会社や掘削会社が妙味。

㌽:コモディティ資産の価格へはキーは…

㌽:再生エネルギー

㌽:天然ガス

複数の要因が重なり、サプライヤーは冬場の需要を満たせないとの懸念が払拭された。

・欧米諸国が冬を前に緩衝在庫を補充できた

・北半球で比較的温暖な季節のため暖房需要が減少

・テキサス州の大規模LNG(液化天然ガス)ターミナルの予想以上の長期閉鎖でガス輸出が制限され、国内の供給を押し上げた

㌽:ゴールド

2月のハイライト

中国: 2 月の Au9999 の 1 日あたりの取引高は平均 13 トンで、前月比 29% 減少しました。これは季節的な下落でした。金の現物卸売需要は、メーカーが積極的に在庫を補充する中国の旧正月の月の後、通常は軟化します。前年比では5%の上昇でした。主要な宝飾品製造業者を最近訪問したところ、中国の金消費が前年に比べて活力を増していることがわかります。

インド: 2 月のインドの小売需要は、現地価格の 3% 下落と結婚式の購入に支えられて改善しました。連邦予算の関税が変更されなかったことも、卸売りの在庫補充を後押ししました。逸話的には、金の公式輸入量は、わずか 11 トンという 1 月の 28 か月ぶりの低水準に続き、2 月には増加すると予想されています。

市場センチメントの改善により、現地価格は 2 月第 3 週に 2022 年 11 月以来初めてプレミアムに押し上げられた。平均ディスカウントは 1 月の 29 米ドル/オンスから 4 米ドル/オンスに縮小した。

ヨーロッパ: ECB は、一連のデータ発表でヨーロッパのインフレ圧力鍋が勢いを増し続けていることを示した後、金利を記録破りの 4% に引き上げました。労働市場の回復力と鉱工業生産の低下が相まって、地域のスタグフレーションのリスクが引き続き議題に上っています。英国では、BoE の引き締めは鈍化する可能性が高く、CPI が減速する中、あと 1 回の 25bps の利上げが予想され、経済は昨年の景気後退をかろうじてかわしたにすぎません。英国上場の金 ETF は 13 トン減少し、1 月の 21 トンの資金流出から大幅に減少しました。おそらくターミナル レートの接近を反映しています。

中央銀行: 1 月に利用可能な最新のデータによると、中央銀行は合計で 31 トンの純金を世界の金準備に追加しました (+16% ママ)。これは、報告されたネット購入の過去 10 か月連続で実施されている 20 ~ 60 トンの範囲内に快適に収まっています。活動は比較的集中しており、総購入額 44 トンを占める銀行は 3 行のみで、1 銀行はこれを 12 トンの売上で相殺しています。詳しくはこちらをご覧ください。地域の中央銀行が異常な利上げを続けたため、欧州の資金は引き続き世界的な資金流出し、パウエルがさらなる利上げを示唆した後、金はほぼ1週間の安値を維持、そしてUSDが買われた。

世界の物理的に裏付けられた金 ETF は 2 月に 17 億米ドル (-34 トン、-1.0%) 損失。

北米 (-5 億 4,700 万ドル、-10 トン)、ヨーロッパ (-12 億ドル、-25 トン)、アジア (-400 万ドル、-0.1 トン) に上場しているファンドはすべて流出し、その他の地域では 83 米ドルの流入が記録されました。百万(+1トン、+2.0%)

英国と米国のファンドが流出を主導しました。Invesco Physical Gold ETC と iShares Gold Trust は、それぞれ 4 億 7,400 万ドルと 4 億 1,800 万ドルの流出を記録しました。

金価格の下落にもかかわらず、取引は引き続き活発に行われました

2 月のすべての金市場における 1 日の取引量は平均 1,470 億ドルで、前月 (1,590 億ドル) から 8% 減少しました。それにもかかわらず、平均取引高は 2022 年を 13% 上回っています (1,320 億米ドル)。現物金市場は引き続き活発で、OTC 金市場の 1 日の平均取引量は前月比 3% 増加しました。また、世界の金 ETF の取引活動は安定しています。しかし、取引所で取引される金デリバティブの平均取引活動は23%減少し、COMEX取引量の減少は他の取引所での増加を上回りました。

地域の流れ

北米のファンドは 5 億 4,700 万米ドル (-10 トン、-0.6%) の流出 (負の需要) を記録しました。

ヨーロッパの金ETFは、12億米ドル(-25トン、-1.7%)の別の流出(負の需要)を目撃しました

アジアのファンドは 400 万米ドルの流出を経験しました (-0.1 兆、-0.1%)

その他の地域のファンドには、8,300 万米ドルの流入が見られました (+1 トン、+2.0%)。

個々のフロー

北米では、SPDR® Gold MiniShares Trust が 7,400 万米ドル (+1 トン、+1.3%) を集めた一方で、iShares Gold Trust は 4 億 1,800 万米ドル (-7 トン、-1.6%) という世界で 2 番目に大きいファンド レベルの流出を記録しました。

ヨーロッパでは、英国とドイツのファンドが流出の大部分を占めました。インベスコ フィジカル ゴールド ETC は 4 億 7,400 万ドルの損失 (-8 兆、-3.3%) で世界的な流出をリードし、Xtrackers IE フィジカル ゴールド ETC は 1 億 500 万ドル (-2 兆ドル) の流出を目撃しました。 、-3.2%)。

アジアでは、Huaan Yifu Gold ETF (-4,000 万ドル、-1 トン) がこの地域で最大の資金流出を目の当たりにしました。

トルコの資金は、その他の地域への流入を引き続き促進しました。イスタンブール金取引所取引基金には、8,200 万米ドルの流入が見られました (+1 トン、+51%)。

長期トレンド

2月は、世界の金ETFに対するトン数のマイナス需要が10か月連続で記録され、2014年1月以来の最長の連続下落となりました。

その他の地域にリストされているファンドを除くほぼすべての地域で年間トン数の需要がマイナスに転じた

ローコストファンドは、8 か月連続でトン数のマイナス需要を記録し続けました

CPI・インフレに対するゴールドの輝きは,50年間では現金の2倍以上の価値へ。20年間では新興国に続いて2位。10年間では欧州、東アジアの株価指と米国指数に続いて3位。

ゴールドの監視度は1月末から急上昇だが、ロンドン取引所価格は低迷。理由はDXYドル高、FF金利7%のうわさ、リセッション・ノーランディング。

長期的には、金価格は上昇傾向にあります。1971 年以来、黄色の金属の価格は約 4300%、つまり毎年 17.5% 上昇しています (幾何学的なレートまたはリターン)。実質的には、金は過去半世紀で 490% をわずかに上回り、年間 13% (幾何学的収益率) しか上昇しませんでした。ドルの購買力が絶え間なく失われ、法定通貨に基づく通貨システムに固有の不安定性があることを考えると、金は今後数十年で価値が上がるはずです。

㌽:非鉄金属

ニッケル相場の急騰巡るLMEの対応、英FCAが調査開始

「ニッケル先物が24時間余りで250%急騰、約39億ドル(約5320億円)の取引取り消し」

https://www.bloomberg.co.jp/news/articles/2023-03-03/RQXPH6T0G1KZ01

現在、世界で最もホットな金属市場はモリブデンである。鉄鋼の強化に使われるあまり知られていない商品。

2023 年の需要が明確でない

情報筋によると、欧州では景気後退の可能性が高いと見られており、インフレ、エネルギー価格、および地域の経済を弱体化させる可能性のあるその他の一連の問題を引き合いに出している。そのため、銅は経済力の先駆けと見なされており、消費者需要の低迷と迫り来る不況に対する懸念は、欧州の銅プレミアムが影響を受ける可能性が高いことを意味します。

複数のトレーダー筋によると、ヨーロッパの銅市場も現在比較的逼迫しており、ロシアの銅の輸入がこの地域で減少している。彼らは、これはすでにヨーロッパの倉庫に大量のロシアの銅が保管されており、利用可能なスペースが限られていることによって悪化したと述べた.

年間契約は、昨年のそれを 85% 上回る記録的な高水準に設定されましたが、2023 年の需要が明確でないため、市場参加者が尋ねている質問は、ヨーロッパのスポット プレミアムはここからどこへ行くのかということです。

すべてのベースメタル市場について、来年の消費の可能性については明確ではありません。2023 年に消費がどのように発展するかを正確に予測することは困難です。

第一に、欧州経済が低迷し、銅の需要が減少する可能性があります。

2 番目のシナリオは、景気後退が小さいことを示しており、銅の必要性が予想よりも高いことを示しています。

来年の供給懸念

多くの情報源も供給について懸念を表明した。EUの金属市場は、現在、市場は「かなり逼迫している」と語った。

最初のトレーダーは、ヨーロッパへのロシアの銅輸入の減少は、「失われた需要によって十分に補われている」と述べた。彼は、ウクライナへの侵攻後の同国に対する貿易制裁に照らして、ロシアの材料に対する需要が減少しているため、ヨーロッパは従来の供給源から大量の量を失うだろうと指摘した.

2 番目のトレーダー筋は同意し、2023 年に欧州市場に投入されるロシアの銅は、これまでに比べてはるかに少なくなると述べた。3 番目の取引業者は、2022 年末に向けて、ロシアの素材がすでにあまり受け入れられなくなっていると付け加えました。

供給を制限する可能性のあるもう 1 つの要因は、ロンドン金属取引所の倉庫が 1997 年以来最低の年始在庫レベルで 2023 年に入ったことです。彼らは困っていましたが、今年はこれが難しくなるでしょう。

複数の銅およびワラントトレーダーの情報筋によると、ヨーロッパの倉庫にある大量の銅がロシア原産であるため、倉庫の問題はより不安定になっています。LME の最新データによると、銅在庫は前年比で 36% 減少しています。

輸送費や生産コストの増加などの他の多くの要因とともに、供給に関する懸念により、年間の銅プレミアムレベルが劇的に上昇しており、Fastmarkets は、トンあたり約 230 ドルで合意されていると理解しています。

ベンチマーク年間数値は、どちらも 2023 年に昨年より 80% 以上増加しました。トレーダーの年間数値がこれらの数値に近いことで合意されたと伝えられています。

スポット市場に影響を与えるタイトな供給

ヨーロッパでの供給不足、需要の不明確さ、記録的な年間契約価格の影響は、スポット市場に影響を与える可能性があります。

最初に、調査会社の数字が市場で最初に聞かれた後、参加者は、スポット市場に必要な供給をより多く任せても構わないと思っているかもしれないと述べました。年間価格が高く、景気後退の可能性が迫っているため、多くの市場参加者は、通常は年間取引に依存していた一部の人々がスポット市場により多くの材料を残している。

一部の人が考えているほど需要が落ち込んだ場合、スポット価格は年間契約レベルを大幅に下回る可能性があるという議論でした。この状況では、消費者は、使用していない素材を販売する必要がある場合、プレミアムを取り戻すことができません。

これを超えて、理論的には、スポット レベルが低下した場合、消費者はスポット条件で通常よりも高い割合で材料を購入することにより、2023 年にお金を節約できます。

しかし、最終的には、消費者は年間価格を広く受け入れているようです。2 番目のトレーダーは、「誰も空売りを望んでいません。「顧客は(年次取引の代わりとして)スポット取引についてあまり考えていない」と彼は続け、スポット取引への関心が高まっていることをめぐる議論にもかかわらず、これらの議論は年末までに静まったと付け加えた。

「数ドル」を節約するのはリスクに見合う価値がないと、2番目に取引された人は付け加えました。最初のトレーダー情報筋によると、スポット取引に依存することは、年次取引よりも時間の制約が大きくなり、一貫性が低下するため、スポット取引への依存度が高まるという懸念が実現する可能性は低いとのことです。

ただし、情報筋は、スポット取引と比較した年間契約のバランスは、需要の懸念により消費者が注文量を減らしたという理由だけで、スポット取引にわずかにシフトする可能性が高いと指摘しました.

2023 年の最初の価格セッションである 1 月 10 日に、銅グレード A のカソード プレミアムを評価し、ドイツに納入しました。これは、前回の価格セッションの 1 トンあたり 140 ~ 160 ドルから、1 トンあたり 160 ~ 190 ドルに上昇しました。この上昇は、市場参加者がすでに年次取引の新規取引の影響についてコメントしているためです。

同日、銅グレード A カソード プレミアム を 1 トンあたり 150 ~ 170 ドルと評価しました。しかし、「現在、市場には多くの混乱がある」ため、プレミアムは1トンあたり200ドルにもなる可能性があります。

1 月 10 日に銅グレード A カソード プレミアム cif Rotterdamを 1 トンあたり 50 ~ 100 ドルと評価しましたが、これは 9 月 6 日以来変わっていません。

あるトレーダーの情報筋は、2023 年に向けて年間取引が大幅に増加したため、多くの市場参加者は、スポット市場に頼る必要がなくなることを期待して、第 1 四半期に十分な供給があることを確認していると述べました。

㌽:農作物

高級コーヒー豆(アラビカ種)の国際価格が上昇している。2日時点の価格は1月の直近安値と比べて3割高い。最大生産国のブラジルが輸出を抑制し、供給が滞っている。消費地である欧米の取引所在庫も減り、過剰感が薄れてきた。原材料高や円安を受けて値上げが進む国内のコーヒー製品に、一段と価格上昇圧力が強まっている。

世界の穀物3需給。

今後のウクライナ侵攻の動向次第で不透明感は強いものの、需給予測などに基づくエネルギーや食料品価格の見通しは依然高水準も22年に比べて物価上昇圧力が緩和する可能性。

米農務省(USDA)による世界の穀物需給予測

・22/23年度(22年9月~23年8月)の消費量が27.6億トン(前年度比▲1.5%)となる

・生産量は27.3億トン(同▲2.4%)と消費量を下回ることが見込まれている(図表6)。

・この結果、期末在庫量(7.6億トン)と消費量を比較した期末在庫率は27.5%(同▲0.8%ポイント)と前年度から低下。

«----+----+--プライム--+----+----»

《 Matt's Insight:研究銘柄》

🟩セクタ:金融、半導体、-60%以上下落テック

🟧目先と短期:パルプ、金、自社株、配当個別物色

🟦中長期:エネ、素材、高配当、公共投資

✎︎____standbymeonline______

┃研┃究┃銘┃柄┃┃ ~Matt's Insight~

相場が非常に変動が大きいので、最新分析はビデオをどうぞ❣

バックナンバーはこちら⇩。

㌽:動意

三菱UFJ ※シリコンバレー銀行破綻で下落中

日本製鉄 ※連れ安

邦チタ

日本郵船 ※自社株買い発表も 急落中

7044 ピアラ

6707サンケン

3180Bガレージ

5461中部鋼鈑

3093トレファク

#ENECHANGE

#大日本印刷 自社株買い1000億円

#山田コンサル 上方修正

#タカトリ #TLSA 1/4削減

#マスク なしで美容銘柄

㌽:配当権利取り

<1419>タマホーム

<1887>日本国土開発

<5697>サンユウ

<5632>三菱製鋼

<7239>タチエス

<6941>山一電機

<8158>ソーダニッカ

<8005>スクロール

<3284>フージャースホールディングス

<1871>ピーエス三菱

㌽:好業績&割安株

<6141>DMG森精機

<6498>キッツ

<5184>ニチリン

<4248>竹本容器

㌽:金融政策決定会合

<1802>大林組

<7839>SHOEI

<2124>ジェイエイシーリクルートメント

<6200>インソース

<4071>プラスアルファ・コンサルティング

<4716>日本オラクル

<4481>ベース

<2004>昭和産業

㌽:業績堅調

・4471 三洋化成

・5726 大阪チタ

・6768 タムラ製

初来高値更新のファストリ、三井住友FG、SB、武田、三井物産、セブン&アイなどの大型、加えて小糸製作所、、住友重機械工業そーせいグループ、タマホーム、積水ハウス、TBSなどが元気。

では、良い一日を。 🤭

#経済 #ブラジル #ロシア #インド #中国 #南アフリカ #brics #日本 #アメリカ #資源 #株 #etf #米国株 #エネルギー #gafam

#資産運用 #投資初心者 #株式投資 #米国株 #日本株 #ETF #香港 #日経255 #米国株 #今日のピックアップ銘柄 #ダウ #高橋ダン #dantakahashi #PostPrime #マット #standbymeonline

ここから先は

もし記事を気に入っていただけましたら、サポートをおねがいします!