1/10 5.4 vs 6.5 底打ちか?

髙橋ダンさんとライブ&見逃し配信❣

今週の戦略#mattseye でどうするを解説!所感はプライム時間で!

🎁あなたに 1000 PostPrime Coin を無料で有料機能を使用できます❗️

招待コード:8BQ9AYVJ

投資家のミートアップ映像はこちら! NOBU塾さんと!

今週のライブ配信!

見逃し配信

《 Matt's Binge Watch 》

プライム時間で、気になるニュース解説、所感、セクター、FX、原油、グローバル・マクロ戦略を紹介。

👁環境認識

プライム時間は、雇用統計でみるバブルの崩壊 をお届けます。

📅発表指数

📅決算

㌽:米国市場で急速に悪化しているセクターを要観測。どのセクターが押し目ラインは近いか?プライムでお届け!

注目決算はこちら。

《 NEWS 》

📒米国

景況感は最悪、製造業も下落中。サービス業は上昇。

失業率は横這い、平均賃金は下落。

そしてCPI、いざ決戦!どこまで下落するか?FED、よく見ろ!

全般的に求人件数が高水準を維持し、レイオフ数は低いものの、テクノロジーや不動産など一部のセクターでは労働市場の弱さが目立ち始めている。今回の統計では、非耐久財の製造業や人材派遣、情報処理の分野で雇用者が減少。

📒中国:

中国の米国(ドル、米国債離れ、ゴールド買い加速)離れ。

中国企業の米上場廃止で猶予期間を2年に短縮-大統領の署名で成立へ

中国の石炭需要は2023年に前年比で2%増加

📒日本

📒世界ニュース

📒仮想通貨ニュース

《 まとめ 》

👓見通し

プライム登録のお品書き

👉今週の映画

👉気になるNEWS: 先行指標

👉Weekly Matt:長期、中期、短期

👉気になるセクター: グローバル・マクロ戦略

👉Good銘柄とチャート分析

ここからプライム投稿でお楽しみください!

🎦ビデオで解説

《 今週の映画 》

『アバター:ウェイ・オブ・ウォーター』

神秘の星パンドラの一員となった元海兵隊員のジェイクは、 ナヴィの女性ネイティリと家族を築き、子供たちと平和に暮らしていた。 再び人類がパンドラに現れるまでは…。

神聖な森を追われた一家は、“海の部族”の元へ身を寄せる。だが、この美しい海辺の楽園にも、侵略の手は迫っていた…

《 📖気になる NEWS 》

雇用統計の若い方の参加率上昇、平均賃金下落。

一方タカ派は5.4%を支持

📖石油備蓄から売却中止。買戻し決定

米国で12月29日に成立した2023年度(2022年10月1日~2023年9月30日)本予算(では、予定されていた石油戦略備蓄(SPR)からの市場売却を中止する条項が盛り込まれた。バイデン政権は高騰する原油価格を引き下げるために、石油のSPRからの市場放出を度々実施しており、これまでの総放出量は約2億6,000万バレル。

直近の12月第4週の米WTI原油先物価格は1バレル(約159リットル)当たり約77ドルと、ピークだった2022年6月の120ドル超から3分の1強下落。一方で、SPRの直近(12月23日時点)の総在庫量は約3億7,513万バレルで、1983年11月以来の水準まで低下、有事の際のSPR在庫量を懸念。

2018年超党派予算法では、2022~2027年度にSPRから合計で1億バレルの市場売却を義務付けていたが、今回の条項ではこれを削除するとともに、同期間に逆に3,000万バレルの原油を備蓄するとの文言が加えられており、これによりSPRに1億3,000万バレルの原油が純増することとなる。同法では売却中止の理由について「SPR制度への技術的負担を軽減する」ためとしているが、SPRの在庫水準を高めるとともに、SPR買い戻しをできる限り避けることによって、原油価格の上昇を防ぐ狙いがあるとみられる。

バイデン政権は2022年10月時点で、原油価格が1バレル当たり67~72ドルの価格水準になったところでの買い戻しを企図しており、最初の買い戻しは2024年度ないし2025年度になるとの見通しを示していた。だが、想定より速いペースで原油価格の下落が進み、2022年12月第2週に原油価格は約73ドルの水準にまで下がった。

これを踏まえて、米国エネルギー省は12月16日、2023年2月の受け渡し分として最大300万バレルをSPRとして買い戻すと発表。消費者に身近なガソリン平均小売価格も1月3日時点で1ガロン(約3.8リットル)約3.2ドルと、6月ピーク時の5ドル超から4割下落、消費者のガソリン価格へのマインドが改善しているタイミングで買い戻しを決めた。

「(放出時の)平均売却価格の96ドルを下回る水準で買い戻せれば、エネルギー安全保障の強化だけでなく、納税者にとって有利にもなる」

📖中国

中国はジェネリックCOVID薬のためにファイザーと交渉中

中国はファイザー(PFE.N)と協議中で、米国企業の新型コロナウイルス治療薬パクスロビッドのジェネリック版を国内の製薬会社が製造・販売することを可能にするライセンスを確保する。中国、3人の情報筋がロイターに語った。

📖経済指数

《 🚩今週の戦略#mattseye 1/7 ✔ 》

☆━━━━━━━━━━━━☆

┃🚩今週の戦略#mattseye 1/7┃

☆━━━━━━━━━━━━☆

🟦まとめ

結論: 今週は5.4 vs 6.5 底打ちか?。

株よりも債券、コモディティ、新興国か。米国株は守りと攻めに少しずつ。日本株はテーマで。

⭐短期

反発する可能性。要因は、米CPIと日本株の割安感、中国経済の三つ。CPIが鈍化の兆しを見せれば株高要因。

SOX半導体指数上昇が堤足で上昇、テクニカルチャートとして包み足でサイン点灯。

日経TOPIXの株価収益率(PER)は約12倍と割安感。また、中国関連では財政金融政策や不動産関連の規制緩和などリオープン(経済再開関連ニュース)が再び伝われば日本株は反発も。ただ、堅調な米国労働市場を背景にタカ派による米利上げ長期化、円高懸念が上値を抑える可能性も。

1月12日木曜日のコアCPI次第。

㌽:CPIコアが下がれば、株高、ゴールド下落、ドル円下落。

㌽:ダウ高配当株、S&P500、ナスダックはは10年債利回りは下落基調だが、2年債金利の下落速度、まだ足りない。

㌽:日本株は中国の経済再開次第。上値は重いが下値も固い、レンジ推移を見込み。内需・小売企業の決算発表が相次ぐ、個別物色は活発化。

⭐中期

雇用統計を受けてハト派は一斉に5.0%未満のターミナルレートを支持。短期上昇、その後軟調、下落、そして夏から今年11月に利下げを織り込み始めた。

但しタカ派ポンティアック連銀総裁は5.4%の姿勢を崩さず。

日銀利上げ後6か月後に市場悪化。

景気指標のコモディティ銅価格が軟調、HYGの下落が景気後退、市場低迷。

⭐日本市場

米国との連れ安、連れ高、もみ合い、ポジション少な目。

今は連れ安でも堅い銘柄、テーマ・セクターの銘柄に分散、打診買いをコツコツ。

⭐投資スタンス

高配当ディフェンス資産多め、グロース・オフェンス資産をそれぞれ本当に少しずつ打診で投入を開始。

まとめると、CPI発表待ち。数値が下振れし2月1日のFOMCでハト派が増えれば号砲も。

長期シナリオはポジションエントリは、少しだけ打診。

短期では、ボックス下値圏の自律反発含めた日本・内需に集中。

⭐ヘッジ

短期ではダウのショートヘッジは継続、利確はもう少し伸ばす。

⭐キラキラ銘柄 テック・通信

年初来マイナス40%以上のテックの、打診時期か。

⭐コモディティ

金利低下、ドル安でゴールド、シルバー。

銅は中国次第:リオープンの旅行・デパートの後にくる波を掴む。

WTIが戦略的備蓄買取と寒波で短期回復傾向。但し春まではやや上昇か原油WTIはシナリオ通り15日日間の戦略備蓄が枯渇すので、バイデン大統領が300万バレル購入を計画短期では上昇。中期では70USD近辺からの反発、本格的な上昇は需給から春先か。

⭐為替

米国雇用は強いが、賃金高止まりが確認。円高が加速する中、さらに円キャリートレードの巻き戻し、日銀人事により更なり利上げで更に円高へ。

戦略は変わらず、下落の大きな±2円、で120円に向かうか。

中国混乱、テスラとEV銘柄、ファナック・ソフトバンク等中国株が好調。

⭐気になるニュースのまとめ

㌽:JOLT求人件数が強い ⇒ 株価下落

㌽:米国求人数は常に予想を上回る ⇒ 株価下落

㌽:GSのCEOセンチメントは悲観 ⇒株価下落

㌽:米雇用統計

・金融当局は雇用減速を望んでいない。

・希望は最後のラスボス「インフレを懸念」つまり「賃金上昇率低下」

・12月の非農業部門の統計は熱過ぎず、冷た過ぎない適度

・労働力人口が増える中でも雇用が力強い、失業率を押し下げた

・サプライズは「賃金の伸びは鈍化」した。

週平均労働時間は新型コロナウイルスがパンデミック(世界的大流行)になった直後以来の低水準

・全般的に求人件数が高水準を維持し、レイオフ数は低い

・一部テクノロジーや不動産などは労働市場の弱さが目立

※アマゾン・ドット・コムが従業員1万8000人強をレイオフ

※不動産仲介会社コンパスも追加のレイオフ

・加えて非耐久財の製造業や人材派遣、情報処理の分野で雇用者が減少

・賃金上昇率が予想下回る

・ISM非製造業:景況感が予想を大きく下回り50割れ

上記から、 「住宅販売が急落」⇒「給与が下がる」⇒「消費が落ちる」⇒「スタバのコーヒーから無名ブランド」⇒「インフレ鈍化 & 景気減速」

を示唆する。

するとFEDは、

⇒「おぉ!?思ったよりみんな質素か?」⇒「それなら次回CPIも下がるね?」⇒「なら11月5.4% 利上げはやめとくか?」 ⇒「(機関投資家が) 先物FF金利を売り」⇒「米長期金利が大きく下がり」⇒「(結果として)債券価格が上昇!バンバン売れる」⇒「だったら成長株を買おう」

でしたね。

今週相場を動かすのはこちら。

今週相場を動かすのはこちら。

・ 9日月 日本祝日

・10日火 日本CPI 3.5%(前回3.6%)

・11日水 なし

・12日木 CPI 予想6.7%(コア:5.9)前回 7.1%(6.0%)

・13日金 貿易収支:輸出-0.3%, 輸入-0.6%

★■■■■■chibimatt■■■■■★

★短期★

仕込みで面白いのがテック特にキラキラ銘柄(2020年末に大人気だったソフトウェア銘柄)、工業と生活費必需品関連。

そして毎回お伝えしている通り、指数下落で連れ安になってもしっかり戻るGAFAMとFANG+TM銘柄。太陽光などの大幅下落銘柄(例えばファーストソーラー)などもリバウンドも出始めている。

★■■■■■chibimatt■■■■■★

★長期投資★

中期はエネルギーとヘルス、素材。

日米の強弱では、米国が強い。日本市場はレンジ。

テクニカル的には、トレンドは決まっていない。

日本は内需・円高をキーワードにテーマ株へシフト。

㌽:内需株の上値余地が意識されている、リバウンド・リユース 戻り歩調テーマ2020年のコロナショックで暴落した銘柄。

新型コロナウイルス禍からの経済再開や水際対策の緩和で業績改善が見込める。

㌽:S&P500のバリュエーション(価値)は中立水準。

㌽:クリスマスラリーから2023年1月下旬までの”じわり”上昇相場を想定

㌽:時間分散が必須。FOMC/CPI、ニュース下落の押し目を狙う。

㌽:米国債2年の利回り高止まりをみつつ、債券市場は機会。

🟦トレード戦略

✅高配当銘柄はコツコツ。➡大型株や定番ETF妙味。(好みで個別で研究・割安銘柄でも)

✅半導体セクターでは、自社株買い・配当倍増(特別利益)、業界シェアが高い銘柄狙い。遅くとも2023年1月週目までに利確。再度リセッションニュースで入り直す.

✅地銀は数行に分けて分散。リスクオンで第二地銀で買収対象。リスクオフで財務体質健全銘柄。

✅海運、コモディティ関連商社はまだ魅力。

✅短期1週間程度のリバウンド ➡マザ・ラッセル(小型、テック)は短期利確へ。

✅中期は、年末で個別・セクター選んでを”時間分散=面”でリスク分散投資

中国軍事行動で下落・押し目狙い。ゼロコロナ解除前

✅ドル基軸:135円前後でのプラス・マイナス5円の大きな下落レンジ相場でS/L共にトレンドに乗る。2023年からからのドル売り目線。

✅仮想通貨:下落限定。ナスとの相関低い。為替・ドル基軸不調なら妙味

✅国債:中期ではよいタイミング、超長期ではリセッションタイミングで下値で拾う

✅日本市場は個別・特定セクター(気になるセクターなど)

🚩短期戦略:

日本は少子化対策2倍、防衛費5年間で43兆円、現行計画の1.6倍そして半導体が公共投資だが、変動が大きいので下値を狙う。

リベンジ消費銘柄(化粧品、旅行、デパート、航空)

送電、原発再稼働を受けて、重工自社株買いの解禁、株価追い風。

守りとしてはエネルギーセクターから、ポートフォリオの軸を次のテーマ(例えば商社、金融、半導体、防衛等)に向けて少しずつポジションシフトを意識。

短期の攻めとしてはテック、売られすぎの低位株(例:マザーズ、ナスダック)を底で拾う。

気になるセクターはこちら。

📓短期でのテックリバウンドの妙味はリターン差はS&P500を凌駕

🟪日本 #非鉄 #空運 #海運

🟪日本 再エントリとして #防衛

🟪日本 #銀行 #地銀

🟪 日米 短期 #半導体

🟪日本 #内需 #インバウンド ホテル, 運輸, 空港系 ※中国リオープン待ち

🟪日米 きらきら銘柄 #ソフトウエア

🟪#BTC #ETH #仮想通貨 買戻しの短期リバウンド待ち

🟪#ドル 短期でドル高、±2円程度のレンジか。130 <-> 132円 建て信託やゴールド、株も検討

🚩中期戦略:

米国雇用統計、平均賃金低下のプチお年玉ラリーも冷静に。

打診エントリーで。

中国リオープン停止、CPI、FOMCメンバー発言、変動リスクが高い。

3月FOMCに向けて、下落調整も視野に入れて1月5日以降の高値掴みのは避ける。逆に1月末に上昇なら、2月から3月暴落が始まれば、機会をしっかり見極めて。

🟪#配当貴族の ETF(ニュース等で▲2%指数が下がったタイミング)

🟪#日本株 #商社 #銀行 #地銀 #電力 #変電・電線

🟪 #GAFAM , FANG+TMの下がっても買い戻される銘柄

🟪#素材 #ヘルスケア #公共 #人財リソース (積み立て)

🟪#エネルギー バリュー銘柄(高配当・優良銘柄)を連れ安根らい

🟪#金融 徐々にエネルギーセクターから移行

🟪ダウでショートはポジション,短期で年末の動向をみて利確へ。

🟪#農作物 需要下落、リセッション懸念。春に向けて、物産系商社

🟪#WTI 季節需給にむけてスイング用であるに向け仕込み

📓FXは大きな💲ドル指数に振り回されるか。明確な円高基調まで慎重に

🚩長期戦略

コア(長期)は、高配当・バリューではリセッションに強く価格転嫁できる企業、それと個別テーマ・実需企業コツコツ入れる。

テックはETF系を候補として下がった価格に指値で。

🟪#配当貴族の ETF(ニュース等で▲2%指数が下がったタイミング)

🟪#米国債 25日移動線上抜け。2年債、5年債 準備へ

🟪超長期 #エネルギー 大手 #ヘルスケア #再生エネルギー (超長期)

🟪#新興国 長期目線。

👉 #インド 👉#インドネシア👉#ベトナム👉#アルゼンチン 👉#ブラジル

🟪#フロンティア国 5%未満から徐々に、超長期目線

クリスマス休暇で投資から一旦距離を置いて、しっかり自分のポートフォリオを見直しましょう。

🟦 FED

雇用統計を受けてハト派は一斉に5.0%未満のターミナルレートを支持。

今年11月に利下げを織り込み始めた。DOW、日経先物が上昇。

但しタカ派ポンティアック連銀総裁は5.4%の姿勢を崩さず。

FEDのFF金利(中立金利)の予測は外れる

㌽:グラフを共有するポイントは、FRBを軽視することではなく、将来を予測する能力の低さを強調することです。

下のグラフは、2023年のFF金利の最も可能性の高い3つのパスを比較したものです。緑色の線は、連邦準備制度理事会のFF金利に関するガイダンスを追跡しています。黒い線は、FF金利先物が暗示する投資家の予測を示しています。最後に、赤で示されている「何かが壊れる」代替案は、以前の緩和サイクルに基づいています。

2023年のフェデラルファンドの予想の範囲は4.875%から5.625%の間です。ほとんどのFOMCメンバーは、FF金利が5.125%から5.375%の間のどこかで年を終えると予想しています。ジェローム・パウエル議長のコメントによると、FRBはFF金利が25bps刻みで5.25%に増加すると考えているようです。

誰もが新年の価格目標を見積もり始めています。しかし、今週の市場の買い行動は限定的。市場関係者や個人投資家はひたすらドットチャートを魔法の水晶玉だと勘違いしています。しかしそれは誤りです。投資家はFRBの予測に大きな重点を置いていますが、水晶玉を持っていないことを思い出す価値があります。証拠として、1年前の2021年12月からの2022年の予測を振り返るだけで済みます。

つまり2022年12月前半には減税の利確とポートフォリオのリバランスからいくらか売られた。これは、年末から2023年の初めに、期間投資が市場に戻り取引可能な機会を提供する可能性があります。

歴史的にみるとインフレ調整後の政策金利は現在、約-90ベーシスポイントであり、FRBが停止しようとしている水準をはるかに下回っています。

言い換えれば、短期インフレ期待に関する主要な調査が現在の水準付近にとどまる場合、金利が5.25%に達する前にFRBが停止する余裕はありません。 そして、それはおそらく可能な限り低いレベルでしょう。言い換えれば、現在の約4.90%のターミナルレートは、十分ではない。FRBは、実質金利が大幅に上昇する前に、実際に引き締めを終わらせることができない。つまりこれは平均で約200ベーシスポイントです。

「市場の上昇により、ボラティリティ指数は20を下回りました。これは、強気の上昇の始まりではなく、歴史的に市場のピークを示してきました。しかし、金曜日、予想よりも強い雇用報告が市場に出回ったが、200-dmaでサポートにぶら下がった。市場が来週の雇用統計を過ぎて上昇することができれば、サポートとして200日移動平均線の最初のテストが成功するでしょう。」

機関投資家のFF金利の予想

フェデラルファンド先物は、CMEで取引される月次契約です。各契約価格は、集団市場が毎日のFF金利が毎月平均することを暗示していることを示します。たとえば、記事を書いているとき、2023年6月の契約は95.05で取引されました。100 を引いた 95.05 は、4.95% のインプライド レートを生成します。FF金利のインプライドパスは、毎月のインプライドレートをつなぎ合わせることでたどり着くことができます。

市場は、FRBが5月に5%の利上げをわずか5%に引き上げ、7月まで維持すると見ています。その後、市場はFRBのピボットの確率が高まることを意味します。市場は12月までにFRBが金利を約40bps引き下げるとみています。

FRBの予想が外れるのと同様に、フェデラルファンド市場もフェデラルファンドの予測因子としては不十分です。

過去を紐解くとなぜなら市場は、金融政策を有意義に変更するたびに、FRBの利上げと利下げの意図を過小評価していました。

下記の緑が市場関係者よりFF金利が上がった局面です。特にITバブル、リーマンショックからの回復期に顕著にみられます。

🟦 米国指数の動向

潜在的な悪夢のシナリオが多く聞かれる。

「2023年に景気後退がなかったら、私は唖然とするでしょう」

過去のグレートリセッションは2年から3年の株価下落が続いた。但し

約100年で4回、つまり25年に1度の確率。3年に一回の下落・調整とは全く異なる。

一方そのリセッションの深さが重要。

米リセッション「可能性かなり高い」

「金融不安により状況が激変し、経済が深刻なリセッションに陥る大きなリスクがあるとは考えていない」

金融当局が必要に迫られて講じる措置のためリセッションに陥る可能性はかなり高い。

今回ほかのケースと異なるのは、リセッションに陥った場合、それは金融当局が誘発したものとなり、当局はその後に金融緩和を行うことでリセッションを終わらせることが可能だという点だ。

リセッション懸念は1970年代以降、最高潮に達した。

シカゴPMIレポートが過去8回40を下回ったことを示していますが、現在のように景気後退が発生しました。利回り曲線は景気後退に数カ月、あるいは1年先行する傾向がありますが、このグラフは景気後退がすぐそばにある可能性があることを示唆しています。

それは私たち投資家は必死に求めていた下落の停止、大底(ピボット)を受け取りますが、それを好まないでしょう。なぜなら歴史的に見て、経済活動の急速な低下と金融不安は、FRBがより緩和的な政策スタンスを採用したとしても、株式にとって良い前兆ではありません。

FF金利の利回り曲線が市場の底値よりかなり前にスティープ化していることを示しています。おそらく、スティープ化は、FRBが「何かが壊れている=失業率上昇、リセッション突入、金融危機」ことに対応して金利を迅速に引き下げたことに起因するでしょう。

FRBが「何かが壊れている=失業率上昇、リセッション突入、金融危機」を察知して利下げを宣言すれば逆イールドカーブは改善し、株価は反転する。

但しQT(金融引き締め、市場からお金を回収)の影響は1年以上続く。

そして利回り曲線が底を打ってプラスの傾きを取り戻した後、株式収益はかなり減少する傾向があります。企業業績もリセッション懸念と共にマイナスを大きくして、その後急回復に向かいます。

つまり2023年の企業リストラ、EPS(1株上がりの利益)の減少は、必然。

MSCI指標と10年債利回りのインバースグラフは連動しており、利回りが下がらない限り株価の本格上昇はない。

📖日本株のテーマ

2008年以来、高配当ランキング

㌽:日本 リセッション懸念で買われるヘルスケア

塩野義とバイオジェン、そして競合を比較。ヘルスケアの上昇は緩やかだが、Biogen <BIIB>、エーザイ<4523>が上昇基調。

㌽:日本 2023年 好調・不調

◎DX銘柄:やや好調続行

◎GX銘柄:公共投資、好調続行

◎エネルギー銘柄:2023年は好調から中立. IMPEX,住石,

〇電気・半導体銘柄:リセッション影響、但し個別好調. SUMCO,アバール

▲機械銘柄:中国ゼロコロナ緩和で緩やかな上昇 . 三菱重工、ダイキン

▲小売銘柄:内需、リベンジ&まちまち。7&アイ. ファストリ, 薬局, 百貨店

◎素材/科学銘柄:半導体で戻り上昇 . 信越化学, クラレ,東レ

〇自動車銘柄:半導体不足で前半不調. 円高120円までならGood

〇鉄鋼・非鉄銘柄:銅・ニッケル、部品需要クリーンエネ注目.

㌽:リバウンド・リユース 戻り歩調テーマ

2020年のコロナショックで暴落した銘柄。内需株の上値余地が意識されている。新型コロナウイルス禍からの経済再開や水際対策の緩和で業績改善が見込める。

㌽:宇宙関連 テーマ

㌽:内需

内需では、電力、電鉄と小売り、医薬品が強い。

1) 鉄道:電鉄:東部 東急 近鉄 JR東日本

2) 物流:

3) 空運:

4) 海運:

5) 小売り:スーパー、コンビニ、ディスカウント、ドラックストア

東部鉄道のバリアフリー運賃値上げはプラス要因。

J・フロントリテイリング、高島屋はリベンジ。

JR西日本とJR東海はやや高値圏。JR東日本はおもしろい。

㌽:円高

輸入関連のエネルギー・電力と飼料、商事。

・商社:三菱商事

・電力:東京電力

・エネルギー:コスモエネルギーホールディングス<5021>油精製元売

・鉄鉱石や紙・パルプなどの原材料、大豆やトウモロコシ

・中部飼料<2053> 三井製糖<2109>

小売りはPOSデータの購買価格として単価が上がっている。

東京電力ホールディングス

🟦リセッションから資産を守る

強いのは、ヘルスケア、公共、電力、建設。

🟦インフレから資産を守る

既にインフレは課題ではない。

㌽:外貨預金(手数料が無い、スワップレートが低いネット証券)、海運とコモディティ価格

為替リスクを避ける:USDとYEN、EUR等に分散投資

コモディティ(産出企業、農産物)に分散投資

インフレに強いセクターに投資する

インフレ、価格転嫁ができるセクターはディフェンシブ銘柄。

資源・エネルギー、海運、商社、金融・銀行、鉄鋼・非鉄の5業種。

🟦景気後退から資産を守る

日本国債がいよいよYCC終焉で盛り上がある?その証拠に日銀の金利目標維持がやや厳しくなっているからだ。

そして国債の保有割合を減少させようとする日銀の試みは金利の上昇圧力を引き起こすとして、日銀は今後、国債のイールド上限を維持できないと指摘した。

🟦PPI & CPI & PCE

来年に向けてインフレ率の大幅低下予想。インフレ銘柄、つまりディフェンス銘柄(公共、ヘルスケア等の守り銘柄)の賞味期限もしっかり決める。

🟦 相場需給 キャッシュフロー

CPIから見る、人々の消費行動は下がっているのか?個人の貯蓄は減り続け、住宅価格・賃貸は下がっている。そして最後のラスボス、平均賃金も

特に住宅価格は、今後数か月でインフレに追い風をもたらすと予想されます。賃金の上昇と同様に、シェルターはしばしばインフレの「粘り強い」要素と見なされます。エネルギーなどの不安定な CPI 要素の急上昇よりも、シェルターのような構造的カテゴリーの継続的な加速は、中央銀行のインフレ目標に対してより深刻な脅威をもたらします。

CPIの構造的サイクルは既に先行して下がっている。

いったいいつまでインフレは続くのか?

1970 年代には、インフレ率の (最初の) ピークから底まで約 18 か月から 2 年かかりました。しかし、そのタイムラインは今日さらに短くなります。コモディティ、サプライ チェーンの圧力の測定値、および主に完全に基づいたその後のインフレ期待に類似したいくつかの先行指標は、6 ~ 9 か月にわたってインフレ率を示しており、急速に急落しています。

📖FOMCの手がかり

センチメントと機関投資家の動向。

GSヘッジファンドのテックセクターのネットポジションが減って、ロングへ。

1970年代から1980年代はハードランディング。

1989年、2000年はソフトランディング。

2004年から2006年、2015年から2019年はリセッションなし。

㌽:米国の相場の流れ

・米国がソフトランディング、リセッション回避も

・米国ではダウのバリューのモメンタムが一服か

・ダウ運輸系が回復

・ヘルスケア、公共と資本財は年初までで、その後景気敏感株へ

・テック、金融、不動産がリカバリ

セクターとしては引き続き高配当HDV,SPYD、VYM.ハイイールド債等が好調。但し一服感も。

そしてマザーズとラッセルの小型中小銘柄、半導体、運輸と先週と今週発表された決算の配当上乗せ、EPSクリアした企業への買い圧力が継続。

S&P500のテクニカル分析をするとまだ短期的には高い水準。

但しVIXも安定、RSIは標準であることは、相場が上下どちらでも動く状態。

2023年のどこかで、S&P500との乖離から下落公算が大きい。

JPモルガン・リサーチは、需要と価格決定力の低下、さらなるマージン圧縮、自社株買い活動の低下により、2023年のS&P 500のコンセンサスを下回る225ドルの1株当たり利益(EPS)を205ドルに引き下げています。

これは高配当銘柄、連続配当銘柄が高すぎるバリューであることも起因。

つまりどこかのタイミングでバリュー銘柄からグロースへ資金が流入。

㌽:日本相場の流れ

・内需企業、運輸(私鉄)と地銀

・インバウンド

・長期的な宇宙関連

・130円を切るまでは円安関連が薄いでマザーズとインバウンドが恩恵

・日銀による円高に移行する過程は内需

半導体セクターは企業研究で紹介した銘柄をご覧ください。

セクターについては以下note マガジンで解説!

📖半導体

2023年の半導体設備投資額は前年比19%減.

㌽:中国と半導体

新たに制定された中国の半導体メーカーに対する米国の制裁、特に米国企業からの半導体製造装置の購入規制により、中国半導体業界の設備投資額は前年比で30%以上の減少とも予想。

つまり2023年の設備投資は、±ゼロか。

📖債券

日本国債がYCC+0.5%を容認で、事実上の利上げ。債券価格は急落へ。

米国債券

先週に述べたように、米国債は過去数週間で大きな動きをし、短期的には現在は非常に買われ過ぎで延長。おそらく、この債券の上昇は、年末の報告のためのポートフォリオのリバランス。来年初めの債券価格の下落は、ポートフォリオにおける債券デュレーションを延長するためのより良いエントリを提供すると予想。MACDが下落を示し、押し目を付けるまでは、今は我慢してください。

「FEDによるターミナルレートの確定、来年末利下げ。つまり早めの仕込みはのあたりで国債を買い戻しておこう」

国やクジラ(年金機構、大手投資ファンド等)の機関が多いのと推測。

《 為替 》

📖ドル円

黒田総裁のバズーカ砲で4ヶ月早い、円高へ。

米2年債利回りがダブルトップを付けて下落トレンドへ。↓目線。理屈では、1980年の150円@2年国債利回り4%になる。

《 暗号資産 》

《 グローバル市場 》

㌽:新興国投資についてマガジンにまとめました。

📖新興国&フロンティア市場(FM)

世界経済と米国の景気循環は、2023年も引き続きエマージング資産の主要な推進力となるでしょう。エマージング市場のリスク資産クラスにとって最悪の動きは、クレジット・スプレッドが大幅に拡大し、株価が下落する米国の景気後退期に見られます。

米国の民間部門の貯蓄の減少は、世界的な金融環境の継続的なタイト化と世界経済の成長鈍化に耐えことができるか?エマージング市場の能力を試す。

2022年の地政学的ストレスは未解決のままであり、2023年のエマージング市場にとって両面的なリスクとなる一方、トルコとアルゼンチンの選挙など、いくつかの重要な国内政治イベントが注視。

ディスインフレは2023年に予想されていますが、エマージング諸国の中央銀行全体で利下げはほとんど行われず、主にラテンアメリカに集中しています。中国とトルコを除くエマージング諸国のインフレ率は、2022年末の7.9%から2023年末には4.3%に半減すると予想。

「インフレは、エマージング諸国の約半数の中央銀行にとって引き続き問題となると予想されています。一部のエマージング諸国の中央銀行は来年緩和を開始するかもしれませんが、ほとんどの中央銀行は金利を長期にわたって高水準に維持する見通しです」

”頑固な高インフレ”、”継続的な米ドル高”、”世界的な金融環境”のより”広範な引き締め”により、緩和サイクルはラテンアメリカ、チェコ、インドでのみ開始されると予想されています。エマージング諸国のアジア諸国は、エマージング諸国に遅れをとっており、来年も停滞状態が続くと予想。

「世界経済と米国の景気循環は、2023年も引き続きエマージング資産の主要な推進力となるでしょう。エマージング市場のリスク資産クラスにとって最悪の動きは、クレジット・スプレッドが大幅に拡大し、株価が下落する米国の景気後退期に見られます。エマージング市場は歴史的にこれらのパターンに従っており、2022年にすでに見られた売りによって動きが緩和される可能性はありますが、米国の景気後退へのリスクプレミアムが高まると予想しています」

なぜドル安で新興国が注目されるのか?

それはドルが強い(高い)と新興国で通貨安が進みます。新興国の自国通貨の下落によって、輸入費用が上昇して国内インフレの加速や新興国の債務膨張につながり、世界経済の新たなリスクとして警戒が高まっています。

《 コモディティ 》

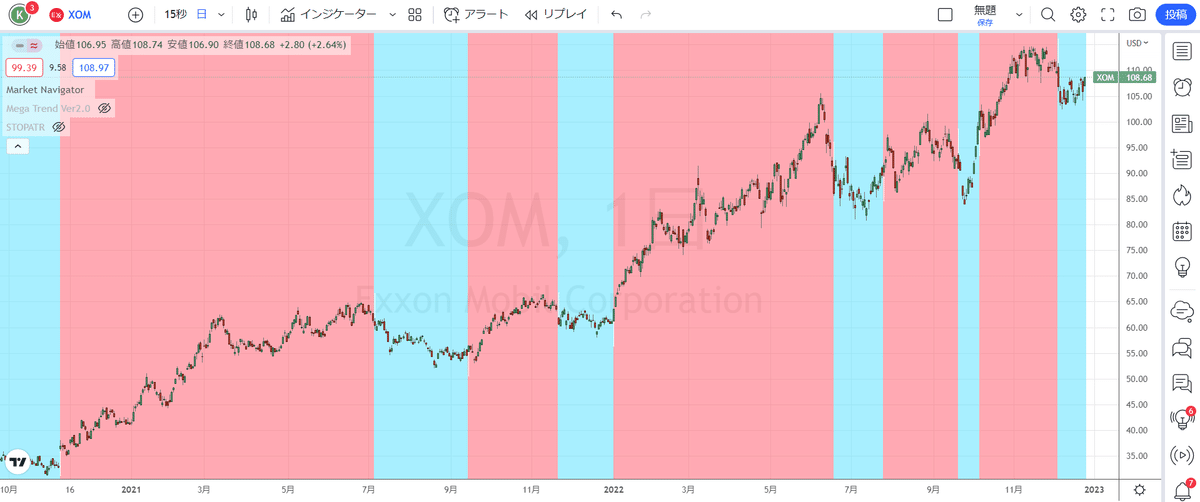

S&P500指数(青)、エネルギーを除いたS&P500指数(緑)、S&P500エネルギー指数(赤)の1年間の推移。

テクノロジー業界や金融業界などが人員削減を実施する等、先行きに対する懸念が高まっている一方、オールドエコノミーである化石燃料業界の復活と好調ぶりが特徴的である。

S&P500指数は年初来で約2割く低下しているのに対し、エクソンの株価は年初来で依然として6割程度値上がりしている。

ただし2022年の超優良銘柄XOMを例にとるとが現在は売りサイン。

原油

ニューヨーク原油先物相場は3営業日続落。米国の原油在庫が増加したほか、中国での新型コロナウイルス感染急拡大で同国の需要が減速するとの懸念が売りを誘った。

2023年1月の米エネルギー情報局(EIA)のデータによると、バイデン大統領の買い上げもあり、先週の原油在庫は71万8000バレル増えた。

受け取った複数の提案について、提示価格が高過ぎるか、あるいは必要な仕様を満たさないと判断していずれも拒否。

「ボラティリティーの高い状況がすぐに終わることはないだろう。またも不透明感が極めて高い1年になりそうだ。サプライズや紆余曲折に満ちたものとなるのは確実だろう」

石油ガス埋蔵量発見

米タロス、メキシコ湾の2つの石油ガス井で商用規模の石油ガス埋蔵量発見。

過去 1 年で67.01%上昇。

インフレ抑制法 IRA

CCSとは「Carbon dioxide Capture and Storage」

2022年8月に可決されたインフレ抑制法(IRA)に含まれる税制優遇措置。

「CO2回収・貯留、2050年までに市場規模4兆ドル」

「同時期の石油・ガス市場の規模が6兆5000億ドルと推計」

エネルギー業界の復活が鮮明となる中で、さらに今後、収益に大きく収益に貢献することが期待されている分野がある。二酸化炭素の回収プロジェクト「CCS」だ。地球温暖化対策として世界各国の企業がいまCO2の回収、貯留技術であるCCSの開発にしのぎを削っている。

・ENEOS

・エクソン・モービル

㌽:ゴールド

金価格は金曜日に1%以上急騰し、米国債利回りとドルが下落したため、米国の経済データが連邦準備制度理事会のタカ派の緩和への期待を固め、金は3週間連続で軌道に乗った上昇。

金スポットは東部標準時午後1時43分(1843 GMT)までに1.9%上昇して1オンスあたり1,867.18ドルとなり、昨年6月13日以来の高値となった。価格は今週これまでに約 2.1% 上昇し、12 月 2 日の週以来最大となった。

【金産出国ランキング:1位はダントツ中国】

1.中国:403,000kg

2. 豪州:50,000kg

3.米国:235,000kg

4.ロシア:217,800kg

5.ペルー:161,3255kg

6.南アフリカ:160,000kg

7.カナダ:103,713 103713kg

8.メキシコ:96,650kg

9.ウズベキスタン:93,000kg

10.ガーナ:86,540kg

【金の地上在庫ランキング:1位はダントツ米国】

1.アメリカ合衆国:8134トン(78.2 %)

2.ドイツ:3413トン(66.3 %)

3.フランス:2541トン(59.4 %)

4.イタリア:2452トン(68.1 %)

5.スイス:1064トン(39.8 %)

6.日本:765トン(2.1 %)

7.オランダ:621トン(61.2 %)

8.中華人民共和国:600トン(1 %)

9.インド:358トン(3.3 %)

㌽:非鉄金属

自動車業界などの主要なエンドユーザーは、リチウムやコバルトなどの金属を現在の市場価格で購入するための長期的なオフテイク契約をすでに締結しようとしている。

「これは、素材、特に ESG (環境、社会、ガバナンス) の観点からクリーンな素材を長期的に入手することがいかに難しいかを示しています」と彼は付け加えました。

化石燃料の復活は一時的なものであり、低炭素経済への移行は「止めることはできない」と考えており、今後 30 年間で 50 兆ドルが必要になると予測。

㌽:コモディティサイクル

コモディティ(農作物、エネ)横這い。サイクルとして冬はレンジ、4月から上昇へ。

ようやくバイデンさん!WTI原油は備蓄在庫が15日を切った。過去最低レベルの備蓄を補填。

PS : コモディティ投資の基本を以下にまとめました。noteマガジン

«----+----+--プライム--+----+----»

《 Matt's Insight:研究銘柄》

🟩セクタ→バイデン

🟧目先と短期

🟦中長期

✎︎____standbymeonline______

┃研┃究┃銘┃柄┃┃ ~Matt's Insight~

相場が非常に変動が大きいので、最新分析はビデオをどうぞ❣

📒信越化学

素材科学分野で世界シェアトップ。半導体以外の素材でも独創。

📒アバールデータ

半導体中堅。日銀バズーカ砲でも+プラスで終了。2022年初来60%以上。

特別配当金で前年比1.8倍。工場拡張、R&Dセンター新設。

米国60兆円の工場投資。国内5.6兆円のRapidus投資対象。

東京エレクトロン、レーザーテックの大株主などプラス要因。

📒中外製薬

キャッシュフロー改善、テクニカルチャート割安

📒味の素

📒高配当 大型株

今話題の内需、大型、高配当を中心の成績表。

📒金融

証券会社はやや上昇へ。

保険は上昇中。

銀行は上昇中。

上記銘柄は自社株買いに積極的。配当に並ぶ株主還元で海運次ぐ高配当銘柄。

📒🏦銀行

◎3大大手銀行

〇りそな銀行

〇ちば銀行

〇するが銀行

〇コンコルディアFG

〇しずおか銀行

※他地銀と大手銀行

自社株買い、配当。日銀政策金利YCCの政策変更で利ザヤ改善!

基本、銀行は金利上昇局面で買われるが米国の利下げ局面(来年2023年 3月から11月)。

但し財務状況とリスク管理で外債などの処理ができる銀行

📒商社

◎伊藤忠商事

〇三菱商事

〇住友商事

2020年8月から2021年夏で一巡。2022年はやや上昇で一服も。

資源高騰・CPIが落ち着いて、今後は各社の資源関連売上次第で業績差。

上記銘柄は資源依存が高い点は懸念。一方PER10倍以下と割安。また円高効果で輸入コスト低減も。もちろんバフェット銘柄。

📒不動産

TKP ※シェアオフィス

東急不動産

住友不動産

円安効果で海外からの投資が旺盛。シェアオフィスなども好調。

但し来年夏以降はドル円120円も見据えると▲。

📒公共事業、伝発再稼働、電線株

政府が送電網整備「スマートグリッド」に2兆円超投資を検討。

住友電気工業<5802.T>

フジクラ<5803.T>;ゴルフシャフトで有名

大手の古河電気工業<5801.T>

昭和電線ホールディングス<5805.T>

ETSホールディングス<1789.T>:送電線工事

那須電機鉄工<5922.T> :電力鉄塔を手掛ける

おまけ

東光高岳<6617.T>、巴コーポレーション<1921.T>、関電工<1942.T>

📒原発系

4月に第一次ブームで上昇した公共投資。

特に原発エネルギー、再生エネルギーの二巡目の相場。

IMV <7760>:電池試験及び大型振動試験、シェア、中期

ヤマシンフィルタ<6240>:

📒防衛

IHI

三菱重工

カーリットホールディングス <4275>:爆薬(産業用)やロケット,ミサイル

📒小型、リベンジ、黒転、テーマ研究

JPホールディングス <2749>:子育て支援。認可保育所運営、保育用品

アズーム <3496>: リベンジ消費。オフィス向け🅿

イトーキ <7972>:リベンジ消費。オフィス家具

アクセル <6730>:斜陽パチンコも、新機種57%、AI、LSI半導体

鳥居薬品:TBO

キャノン電子:TBO

蝶理(東レ):TBO

日本生研5659:TBO

GMOPG

メタウォーター:9551 コスト高で赤字、来期順調、公共投資、PER低い、

中外製薬:キャッシュフロー

KPPG

人材派遣

地銀 八十二銀行

DCM

では、良い一日を。 🤭

#経済 #ブラジル #ロシア #インド #中国 #南アフリカ #brics #日本 #アメリカ #資源 #株 #etf #米国株 #エネルギー #gafam

#資産運用 #投資初心者 #株式投資 #米国株 #日本株 #ETF #香港 #日経255 #米国株 #今日のピックアップ銘柄 #ダウ #高橋ダン #dantakahashi #PostPrime #マット #standbymeonline

もし記事を気に入っていただけましたら、サポートをおねがいします!