【無理な金銭援助は禁物】親の年金が足りなくても老人ホームに入居できる方法【公的支援制度を知る】

この記事は10,367文字あります。

親が高齢になり、老人ホームへの入居を検討し始める時、多くの家族が直面するのは、感情的な決断だけではありません。経済的な現実も、深刻な影響を及ぼします。

特に親の介護を担う世代は、大きな責任を感じつつ、自身の退職後の生活や資金計画にも影響を受けることを心配していることでしょう。

この記事では、老人ホーム入居に伴う経済的な実態と、それを解決するための公的支援制度に焦点を当てます。

無理な金銭援助の必要性から解放される方法を探り、家族が直面する老人ホーム問題に対して、予備知識としての情報を提供します。

この情報が、親の介護に関する計画を立てる際の一助となることを願っています。

「まだ先?」は大間違い!40代から準備すべき「親の介護」

株式会社オールアバウトが、アラフォー世代を対象にいつかは直面する「親の介護」をテーマとして、介護経験者663人と、介護未経験者の443人に実施した調査結果を見ると、「ある日、親の介護は突然に始まる」ことを認識していない人が多くいる実態がよくわかります。

その結果、介護経験者の7割が「親の介護の準備はアラフォーからスタートしておくべき」と回答する一方で、現代のアラフォー女性の殆どは準備をしていない結果となりました。

介護経験者に聞く“介護のリアル”

この調査によると、自身の親や義理の両親の介護経験者が介護を始めた自身の年齢を尋ねると、介護経験者の約4割が「45~54歳」までに親の介護に着手しており、「44歳以下」も35%にのぼることがわかりました。

また、2人に1人以上が何の心構えもしていないうちに親の介護が始まっています。

また、介護の事前準備不足について後悔している内容を尋ねると、「介護にかかわる心構えや覚悟」が48.9%、「介護サービスや介護制度についての理解」が48.6%、次いで「介護に関する情報収集」が43.4%となりました。

急に介護が始まったと回答している人が多い事からも、大きく日常が変化していくなか、知識不足により苦労したり、心細く思う方が多かったと推察されます。

介護期間について尋ねると、「4~10年未満」が20.9%と最も多く、「10年以上」も11.9%となりました。

1年以上を合算すると75.2%となり、多くの人が急に親の介護をはじめることになり、しかも長期にわたって介護を行っている実態は明らかです。

先の見えない介護において、子が金銭援助することは、子の家庭の経済状況に大きな影響を及ぼすため、安易に「自分が頑張るしかない」と自らを追い詰めるのは危険です。

老人ホーム入居と経済的現実

老人ホームへの入居は、そのイニシャルコスト(転居に伴う初期費用)とランニングコスト(月々支払う料金)が大きな経済的負担を伴います。

イニシャルコスト

老人ホームの居住スペースは限られているため、自宅からの転居によって処分する家財の量は想像しているより膨大なものとなり、その費用も高額になりがちです。

所有する持ち家があった場合も、その不動産価値が極端に低い場合は、引越し費用と家財処分費用が不動産売却額を超過する事があります。

私の経験則ですが、家財の全てを処分する場合、ワンルームで10~30万円、一軒家だと20~80万円ぐらいです。

親の趣味が園芸の場合は注意が必要です。

家庭菜園や植木鉢の中の土は「自然物」なので、廃棄物処理法が定義する「廃棄物」ではないため市区町村による処理の責務がなく、ほとんどの自治体ではごく少量のみ有料で収集、もしくは最終処理場まで持ち込み(もちろん有料)となります。

土が入った植木鉢やプランター、ガーデニングに使っている石・レンガ・ブロック・瓦等は、産業廃棄物処理業者に依頼する必要があり、一般廃棄物より処分料が高額です。

余談ですが、レンガ色の植木鉢は、他の植木鉢より処分費用が高くなります。レンガ色の物質は水に溶けると有害な物質というのがその理由です。

リユースできるもの(貴金属等)がある場合は買い取り費用と相殺できますが、「開運なんでも鑑定団」をご覧になった方は大切にしていた物イコール価値がある物ではない事をよくご存知でしょう。

高齢者が和箪笥に大切にしまっている着物も、有名作家の作品や、平成以降に作られた上質な高級素材のものでも無い限り、ほとんど値はつかず皆さんガッカリされます。

そもそも、価値のあるものを持っているような富裕層は、老人ホームの入居費用で悩むような事は無いかもしれません。

次に、一般的な老人ホームにおいて必要となる初期費用の一例を挙げてみました。

パンフレットに全て記載されていない場合があるので、入居を検討する場合は運営法人から重要事項説明書を取り寄せて熟読したり、具体的な料金シミュレーションを書面で提示してもらうなど、入居契約後に「こんな費用がかかるとは思っていなかった」とならないように注意が必要です。

入居一時金(0円の物件も有)

規定の年数で償却されて返金されないもの敷金(保証金)

退去時に返金されるもの火災保険料(数年毎に更新)

月額料金に含まれている物件も有月額料金(入居月の日割り・翌月分の前払い)

家賃、管理費(共益費)、食費、生活支援サービス費(主にサ高住に必要)日用品や生活用品

※一例を下部に添付

©Minoru Matsuoka

ランニングコスト

一般的な老人ホームにおいて必要となる月々にかかる費用の一例です。

月額料金(パンフレットに記載されているもの)

家賃、管理費(共益費)、食費、生活支援サービス費(主にサ高住に必要)水光熱費

月額料金に含まれている物件も有日用品

特に紙おむつは使用量が増加すると負担が大きい嗜好品(酒・タバコ・おやつ)など

通信費

携帯電話を利用する場合介護保険サービスの利用者負担額

老人ホーム内で利用する介護保険適用サービス全般医療費の一部負担額

訪問診療・往診の利用、外来の受診、処方された薬の費用

医師の特別指示に基づいて訪問看護サービスを利用した場合

※入居後に入院した場合は入院費用が別途発生

さらに、老後の資金計画を立てる際、多くの人が見落としがちなのが、長寿に伴う費用の増加です。

医療の高度化に伴う平均寿命の延長により、老人ホームでの生活期間も長くなり、その結果、必要となる資金総額も増加していきます。

©Minoru Matsuoka

平均寿命の延長は、医療費や介護保険料など社会保障費の増大を招き、それに伴って自己負担も年々増加をたどる一方です。

また、厚生労働省の「年金の概況」によると、2022年度の年金額は、前年度比0.4%の減額となりました。これは、2021年度から2年連続の減額です。

年金額の減額は、以下の2つの要因によるものです。

保険料収入の減少

年金は、現役世代が納める保険料によって支えられています。しかし、少子高齢化の進展により、現役世代の人口が減少し、保険料収入も減少しています。物価上昇の遅れ

年金額は、物価変動率に応じて改定されます。しかし、2022年度は、物価変動率がマイナス0.2%となったため、物価変動率に応じた改定は行われず、実質的な減額となりました。

なお、年金額の減額は、新規裁定者(初めて年金を受け取る人)と既裁定者(すでに年金を受け取っている人)の両方に適用されます。

このように、介護にかかる費用が年々増大している状況下で、子供たちが親のケアに必要な資金を提供し続ける事はこれまで以上に困難になるでしょう。

金銭援助が「介護のボトルネック」になる

先に述べたように、介護費用は年々高騰しています。

そのため、子供は親の介護費用を捻出するために、自分の生活を切り詰めますが、それはいずれ限界が来るでしょう。

その時に起こるのが介護サービスの利用控えです。

本来必要とする介護サービスを全て利用するとお金が回らなくなるため、費用負担の増加を嫌って介護サービスの利用を予算内にセーブしたり、介護区分の見直しを見送るのです。

このような「必要な介護サービスの利用を妨げる行為」は介護虐待(ネグレクト)ですが、個々の経済事情はセンシティブな話なので、担当ケアマネジャーも強く言いにくいところです。

更に追い詰められると、以前記事にした介護殺人等に発展するわけです。

還付や減免・公的支援制度など

老人ホームへの入居とそれに伴う費用に悩む家族にとって、知っておくべき重要な情報は公的な支援制度です。

日本には、老後のケアをサポートするための様々な制度が用意されており、これらを適切に利用することで、経済的な負担を軽減できる可能性がありますが、どのような制度も利用するためには、申請手続きや条件を理解し、適切な申請を行うことが必要です。

役所は縦割りのため、窓口をたらい回しにされたり、聞いたこと以上のアドバイスが貰えなかったりと万能ではありません。正しい情報とサポートを得るためには、専門家に相談することが重要です。

市町村特別給付

地域保険制度である介護保険の給付には、介護保険法で定められている「介護給付」と「予防給付」の他に、各市町村独自の判断によって行われる任意事業として「市町村特別給付」があります。

要するに、要介護者に必要ではあるが、国の介護保険が適用できない介護サービスについて各市町村が給付するもので、通称「横出しサービス」と「上乗せサービス」があります。

市町村特別給付の財源は各市町村の第1号被保険者の介護保険料であり、国の介護保険による給付(介護保険料、公費・国庫負担、利用者の自己負担)とは財源が異なります。

市町村特別給付を利用するには、その自治体の住民基本台帳に登録(住民票がある)されている必要があります。具体的な制度の内容は市区町村によって異なるため、老人ホームに入居する場合はその自治体の制度内容をよく確認することをおすすめします。

※実施していない自治体もある

横出しサービスの事例

介護保険では提供していないサービスを市町村が独自に提供するものです。介護用品(紙おむつ、とろみ剤、防水シーツ等)の支給

現物支給、償還払い(立替えた後に給付)、行政から業者に費用が直接支払われる受領委任払いなど、給付方法や対象となる用品は自治体毎に異なります。要介護者・要支援者への配食サービス費用の補助

要介護者・要支援者を病院や施設へ移送するサービス費用の補助

介護保険利用者負担金助成

利用者の所得や年齢、世帯状況などの要件を満たす場合に、利用者負担の一部または全部を助成するものです。市町村によって対象となる介護サービス、軽減割合等が異なります。

軽減する対象を社会福祉法人に限定し、営利法人(株式会社など)の介護サービスでは利用できない自治体もあります。

上乗せサービスの事例

介護保険の支給限度額を超えるサービスを、市町村が独自の判断で時間や回数を増やして提供するものです。介護保険適用サービスの利用回数の追加

利用時間制限の延長

高額介護サービス費制度

同じ月に利用したサービスの利用者負担の合計額(同じ世帯に複数の利用者がある場合は世帯の合計額)が利用者負担の上限額を超えた場合は、申請により超えた額が「高額介護サービス費」として払い戻されるため、世帯で一時的に仮払いする程度の預貯金があればキャッシュフローが回るような仕組みになっています。

老人ホームの居住費・食費や日常生活費、福祉用具の購入費や住宅改修費などは支給の対象外です。

©Minoru Matsuoka

高額療養費制度

同一世帯(同じ医療保険に加入している方に限る)において、同一月内に支払った医療費の一部負担金を合算して、自己負担限度額(所得区分等によって設定される)を超えた部分について支給します。

また、過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がります。

入院の場合の窓口負担は世帯単位の限度額までとなりますが、入院したときの食事代や、保険診療のきかない差額ベッド代(いわゆる個室料金)などは対象外です。

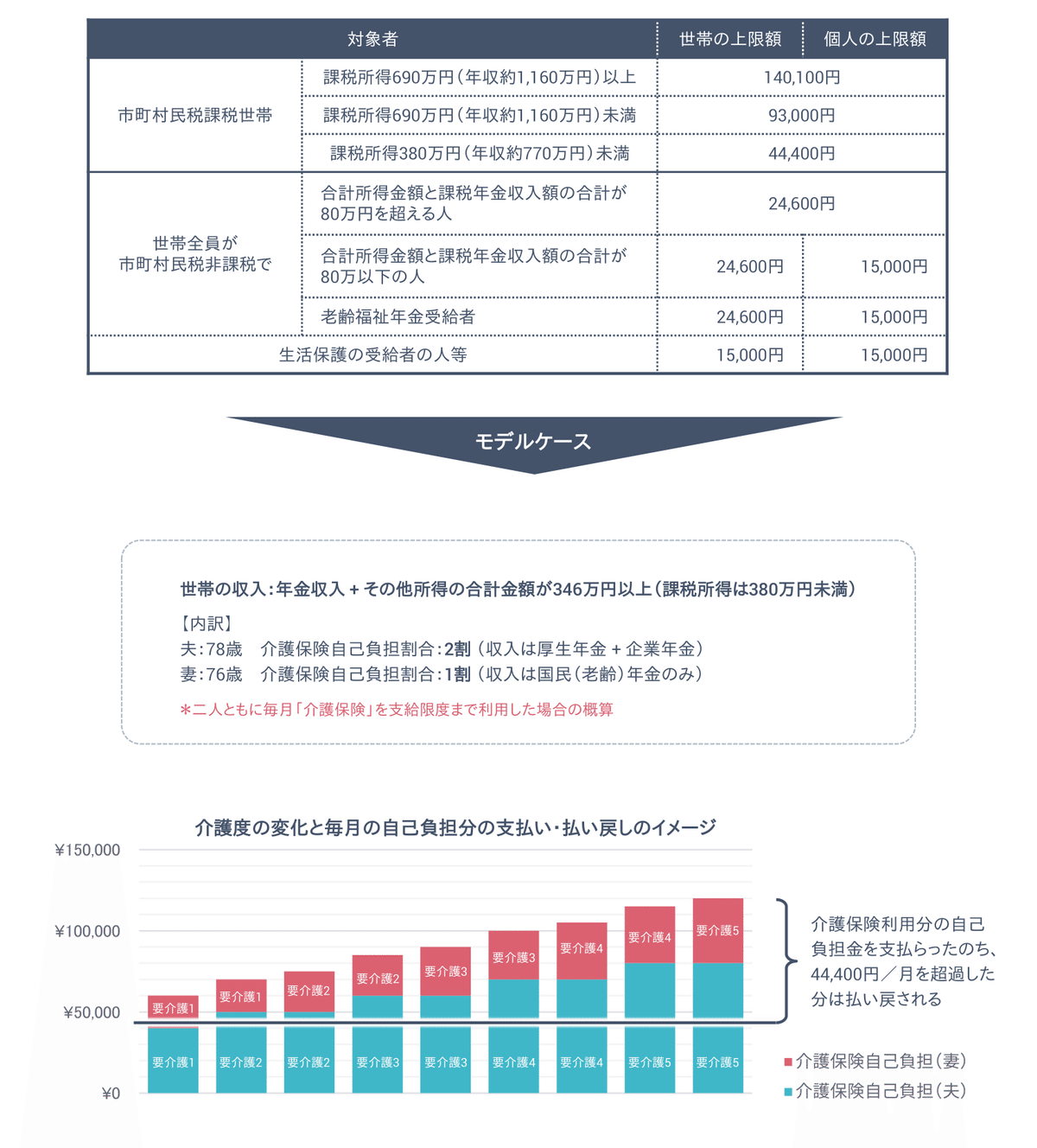

高額医療・高額介護合算療養費制度

「医療保険」と「介護保険」の両方のサービスを利用している世帯を対象に、1年間(毎年8月から翌年7月末)に支払った各保険制度の自己負担額の合計が基準額(下表を参照)を超えた場合、支給申請をすることにより、その超えた額が払い戻されます。

下のモデルケース世帯の場合、老人ホームに入居する夫婦二人共が要介護5になって介護サービスを最大限利用し、なおかつ入院を繰り返すような状態でも、実質的には一ヶ月あたり約55,800円の自己負担で済みます。

©Minoru Matsuoka

生活保護制度

生活保護は最後のセーフティネットとして、必要に応じて老人ホームの費用もカバーできることがあります。

受給するためには、例外を除いて原則、以下の条件を満たす必要があります。

世帯収入が最低生活費を下回っていること

現金化できる資産(自動車、貴金属、不動産、有価証券、積立の生命保険)を持っていないこと

怪我、病気、障がい、要介護状態等にあって働けないこと

公的融資制度や公的扶助の対象外であること

三親等以内の親族から支援を受けられないこと

最低生活費の計算については別の記事に詳しく書きました。

月額料金が最低生活費以下であり、なおかつ賃料が住宅扶助の基準額以下であれば、老人ホームに入居していても生活保護の受給が可能です。

地域によって変動しますが、後期高齢者(75歳以上)の単身世帯であれば、最低生活費は11万円程度、住宅扶助の基準額は4万円程度です。

この金額以下の老人ホームは滅多にありませんが、老人ホームは介護保険サービスが主な収益のため、帳尻が合うぐらい客単価が見込める(介護保険・医療保険サービスのボリュームが一定以上ある)入居者に対しては、月額料金と賃料を生活保護基準まで減額して対応する事があります。

生活保護を受給する事になっても、介護・医療サービスは扶助という”保険のような制度”によって現物支給されるため、生活する上で困る事はありません。

©Minoru Matsuoka

しかし、老人ホームに入居して生活保護を受給すれば全てが終わるわけではありません。

生活保護制度は、「最低限度の生活の需要を満たすに十分なもの」であって、なおかつ「これを超えないものでなければならない」という原則があり、行政の経済負担が軽減される場合、生活保護に優先して他施策を活用する必要があります。

特養には入居できない要介護3未満で訪問介護サービス併設型の住宅型有料老人ホームやサービス付き高齢者向け住宅に入居した後に、だんだんと介護区分が上がっていくと、より介護給付額が少ない特養や老健施設への転居を指導されるなど、本人や家族の意向や利便性は二の次に、生活保護を打ち切られないための選択を迫られる可能性があります。

境界層処置

境界層処置とは、生活保護の受給を申請した際に、次の5つの基準について、本来適用される基準等を適用すれば生活保護を必要とするが、「より負担の低い基準等を適用すれば、生活保護を受給しなくとも自身の所得で生活を送れるようになる」と福祉事務所長に認められた方に、「生活保護の支給は否決」してより低い基準等を適用するものです。

なお、次の1から5の境界層措置は1から5の順番に適用を行います。

※段階や負担額は地域毎に異なる

給付制限措置の給付額減額等の記載の削除

介護保険料を滞納すると、償還払い(全額を自己負担した後、申請により保険給付される)や、自己負担割合1割の人が2割や3割に増加されるなど、滞納期間に応じて保険給付が制限されますが、この制限が撤廃されます。居住費又は滞在費の負担限度額の変更

例えば、介護保険施設の入所にかかる多床室の居住費について、利用者負担段階を第2段階(1日につき370円)から第1段階(1日につき0円)に変更することで、浮いた費用を他の生活費に充てる事が可能になります。食費の負担限度額の変更

(例)介護保険施設の入所にかかる食費について、利用者負担段階を第2段階(1日につき390円)から第1段階(1日につき300円)に変更することで、浮いた食費を他の生活費に充てる事が可能になります。高額介護サービス費の上限額の変更

例えば、1か月の上限が44,400円の課税世帯において、非課税世帯区分の1か月24,600円に変更することで、浮いた19,800円を他の生活費に充てる事が可能になります。介護保険料額の変更

実際の所得より低い所得段階の保険料率を適用することで、支払う保険料額が少なくなります。

年金から天引きされる保険料が減るため、年金支給額が増えなくても実質的な手取り額は増えます。

生活保護申請のタイミングや注意点

生活保護の介護扶助や医療扶助は申請時に遡って適用されます。

仮に生活保護要件を満たしておらず申請そのものができなかったり、申請後に支給が否決された場合も、生活保護法第7条によって申請保護の原則が適用され、何度でも繰り返し申請できますが、それまでの空白の期間は一般の年金生活者と同じ負担が発生してしまいます。

以下に、申請時における注意点をいくつか紹介します。

申請の予約

市町村によっては、申請時に必要となる面談の予約が必要な場合があるので事前に確認しましょう。

公務員は定時に帰りたいので、受付時間内であっても役所(福祉課などの窓口)の閉庁間際の場合は塩対応されますし、場合によっては出直す事になります。偶数月

年金支給日は原則、偶数月の15日となっているため、その月に支給される年金で生活が賄える場合は生活保護の対象とはなりません。金融機関への照会

申請者の資産の有無を調べるために、生活保護法第29条に基づいて、福祉事務所は、生活保護申請者の同意を得ることなく、金融機関に対して、預金残高や入出金履歴などの報告を求めることができるため、資産を隠すことはできません。

金融機関への照会は、生活保護申請時に一度行われ、その後も生活保護受給中であれば、いつでも行われる可能性があります。

資産を持っていることが判明した場合、生活保護の申請は却下されたり、受給中の場合は停止・廃止される事があります。

金融機関への照会時、認知症で本人が存在を忘れていたり、子供も知らない預貯金や有価証券、積立の生命保険がポロッと出てきて申請が却下された場合は、無駄遣いせず普通に生活し、そのお金が尽きたタイミングで再申請します。不動産

不動産は一朝一夕で現金化できないため、所有していても収入が最低生活費を下回っていて困窮している状態であれば生活保護の受給は可能です。不動産が売却できたら受給した保護費を返還すればいいのですが、不動産がなかなか売れず生活保護が長期化したり、不動産売価客価格が低かった場合には、介護事業者や医療機関に給付された扶助も含む莫大な保護費を支払うことができなくなるケースがあるので、売却のタイミングなどには注意が必要です。扶養照会

生活保護を申請する際、親族に内緒で生活保護申請をすることは原則できません。

申請者の3親等以内の親族に対して、経済的な援助(金銭の仕送り)が可能かどうかを書面で問い合わせる扶養照会が行われます。

経済的援助のみならず、定期的な面会などの心理的援助ができるかどうかも尋ねます。

扶養義務者の扶養は保護に優先するというのがその理由ですが、同居していない親族に相談してからでないと申請できない、ということはありません。

照会が行われた親族は、扶養照会に対して「扶養できない」または「扶養したくない」と回答することも、扶養照会そのものを拒否することも可能ですが、役所も返送待ちなのか無視されているのかわからないため、申請者に対して悪意がなければ福祉事務所の担当者に扶養できない旨を返信することが推奨されています。

親族が扶養照会に対して「扶養できない」または「扶養したくない」と回答した場合でも、罰則やペナルティはありません。

扶養照会というと、親族が金銭援助しなくてはならないものというネガティブなイメージで捉えられがちですが、ポジティブな意味合いも持ちます。

昔、お世話になった申請者が困窮している事を知らなかった親族が、扶養照会を機に名乗りを上げて金銭援助するような場合もあるからです。

まぁ稀ですが。。。

世帯分離

高齢夫婦において、別居など特段の事情がなければ夫婦同一世帯であることが当たり前ですし、親と同居している場合も扶養控除等のメリットで同一世帯にしている方がいらっしゃるかもしれません。

ケースバイケースですが、世帯分離をすると、要介護者の介護費用や保険料を節約できたり、収入が最低生活費を下回ることで生活保護の受給資格を得ることが可能です。

しかし、介護費用や保険料の節約、もしくは生活保護の受給資格を得ることを目的として世帯分離をしようとすると、「夫婦は同居し、互に協力し扶助しなければならない」という民法上による同居・扶助・協力の3義務により、役所の窓口で制度の目的にそぐわないという理由で受付を拒否されることがあります。

「世帯」が「家計単位」であるということは法律で明確に定められているので、制度の本来の目的に沿って「家計を区別する」ことを理由に世帯分離を行うのがセオリーです。

離婚や離縁ではない

世帯分離とは、市区町村役場において住民登録されている1つの世帯を2つ以上に分けることです。

婚姻関係や、養子縁組の関係が無くなるわけではありません。独立した家計であること

世帯分離を行なうための条件として、それぞれの世帯主が独立した家計を営んでいる必要があります。親子同居でも世帯分離できる

高齢の親と同居し、介護や身の回りの世話をしていている場合でも、前述したように親子それぞれを世帯主として独立した家計を営んでいる、もしくは今後別にするということであれば、世帯分離は可能です。夫婦間での世帯分離

同居している場合

事実、同居夫婦の場合には一切世帯分離を認めない自治体もあります。親子間での世帯分離に比べ、夫婦間での世帯分離は協力扶助義務があるためハードルは高いですが、生計を別にしている実態があれば例外的に認められる余地があります。別居している場合

夫婦のどちらかが老人ホームに入居、もしくは両方が老人ホーム(別々の物件または別々の居室)に入居するような場合、費用を大幅に低減できる可能性があります。

老人ホームに入居する方が住民税非課税世帯(収入が国民年金のみなど)であれば、収入が最低生活費を下回るので生活保護や境界層処置も検討可能になるでしょう。世帯合併

世帯分離をした夫婦がもう一度同じ世帯にする場合、「世帯合併」の手続きを行えば同一世帯にすることができますが、一度世帯分離した夫婦の世帯合併を認めない市町村もあるので注意が必要です。

世帯分離後も扶養義務はある

夫婦が世帯分離した場合でも、民法上、「配偶者は互いに扶養する義務を負う」という定めがあるため扶養義務は残ります。

また親子においても、「直系血族は互いに扶養する義務を負う」と定められています。

世帯分離後に生活保護や境界層処置の申請を行う場合は、なぜ扶養することができないのかを明確にすることが非常に重要です。公営住宅に住んでいる場合

世帯分離によって、世帯の収入や資産が減少し、住宅の入居要件を満たさなくなった場合は、住宅の引き渡しを求められる可能性があります。

世帯分離によって公営住宅を引き払った場合、自治体の基準や要件によっては一定期間は再入居が困難になる場合もあります。

また、公営住宅に入居する際の資格として、「不自然な世帯分離(結婚・転勤・就職・独立等)を理由なく行っていない」という点が定められています。世帯合算が使えなくなる

要介護者が2人以上いる世帯を別世帯に分けると、高額介護サービスや、高額医療・高額介護合算療養費制度の世帯合算が使えなくなり、総支払額がアップすることがあります。国民健康保険料が増える場合がある

国民健康保険料には「平等割」という世帯ごとにかかる課税部分があり、世帯を分けると平等割が二重にかかることになるため、結果的に分離する前より保険料が増える場合があります。

増減するかはどうかは、居住する自治体や個々の所得状況によって異なるため、正確に知るには市町村役場の担当窓口に問い合わせるのが確実です。

まとめ

生活保護を受けている人の半分以上が高齢者世帯です。

そのくらい、年金生活は苦しいということを表しています。

老後のケアにおける金銭的な負担は、多くの家族にとって重大な問題です。

この記事を通じて提供された情報が、その負担を軽減し、より良い選択をするための助けになることを願っています。

公的支援制度の活用、計画的なアプローチ、正しい情報へのアクセスは、無理な金銭援助からの解放への道を開きます。

最も重要なのは、無理をしたり、思い悩んで孤立せずに情報を求め、必要なサポートを得ることです。

自治体や専門家からのアドバイスを受け入れ、家族が直面する課題に対して適切な対応を計画することで、親の老後のケアは、より安心できるものになるでしょう。

この記事が参加している募集

投げ銭大歓迎です!