ジム・フィットネスの財務モデル

今回は以前寄稿した財務モデルのうち、ジムやフィットネスクラブに関するモデルを説明していきたい。一般的な事業会社(メーカーなど)のモデルに加え少し個別的な論点も追加している。

現在コロナ禍で、ジムやフィットネスのビジネスは活況を呈してきている。特に運動不足の傾向が強くなってきているので、潜在的に需要が高まるとみているジム経営者は多いかもしれない。自己資金だけでなく外部の資金調達により事業を展開したいと考えている人もいると思う。

最近ではPEファンドでも、CLSAキャピタルパートナーズが運営するサンライズキャピタルが、2020年夏に24時間運営のワールドプラスというジム運営企業を買収している。

ジムやフィットネスを運営する経営者や自営業の方でも、上記のように将来的に自分が運営するジム等を、外部の企業やファンドに売却する可能性もあるだろう。実際の普段の経営でも正確な収益やキャッシュフローの予測が資金繰りや融資を獲得する上でも重要になると思われ、今回はそれらを簡単なモデルを通じて解説していきたい。

ここで設例にしているジムやフィットネスは、いわゆる会員制で定額のサービスを提供するビジネス(≒サブスクリプション型ビジネス)の財務モデルになる点に留意されたい。

売上予測

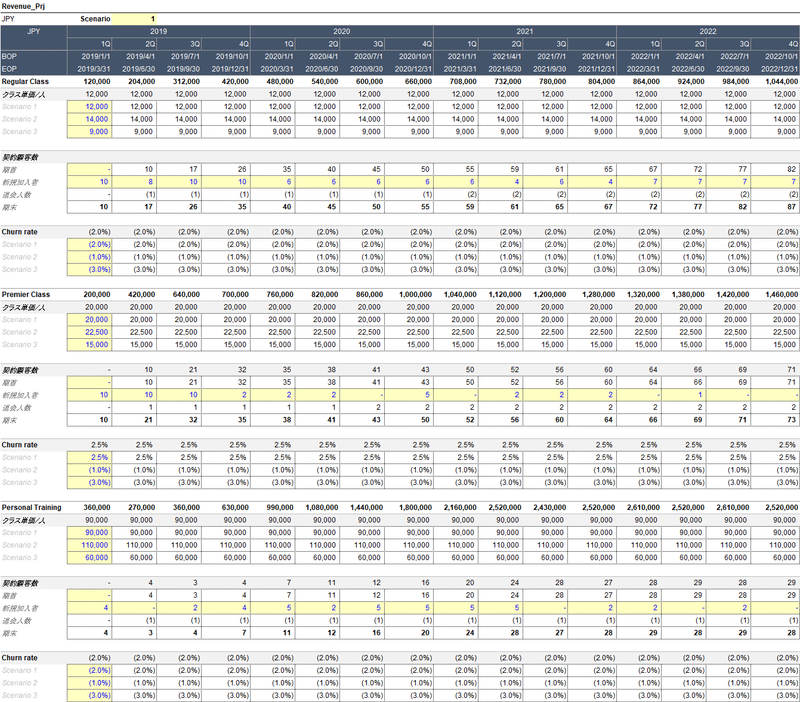

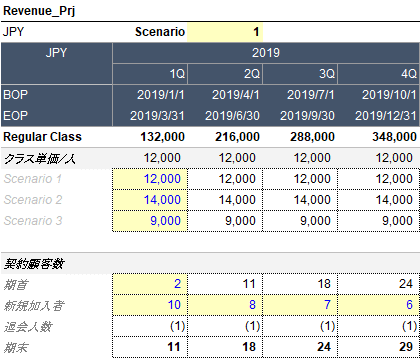

売上高予測はサブスク型ビジネスでは非常に重要な要素の一つである。まずこのシートのイメージを示すと以下のようになる。

ここではシンプルに、regular class, premier class、そしてパーソナルトレーニングの3コースを想定しよう。コース単価はパーソナル>premier class > regular classの順序になっている。

実際のモデルでは、シナリオ別にレッスンの単価を設定することでシミュレーションを行うこととしている。

売上高=単価×契約顧客数なので、次は契約者数をどのように考えるかである。契約者数は一般的なサブスクリプション型ビジネスを想定して、下記のフォーミュラで計算している。

期首契約者数+新規契約者数 - 退会者数 = 期末契約者数

モデル上では以下のように示されている。退会者数は、後述するChurn rateに関連して説明する。

解約率(Churn Rate)とは

解約率とは、既存の契約者がサービスを解約(ないしは退会)するパーセンテージを言い、下記の算式で計算される

(期首契約者数ー期末契約者数)/ 期首契約者数

英語ではChurn rateと言い、サブスクリプション型ビジネスで売上高を予測するのに非常に大事な指標である。これも売上高の計算式にある単価と同様に、ケース別に数値を変更することで、売上高を計算する

モデル上では退会者数を上記のchurn rateを乗じて以下の算式で計算しているので、顧客数に着目している。

期首契約者数⋆Churn rate

Churn rateの見積は過去の解約率を参考にしたいところであるが、新規にジムの事業を始めるのであれば、まずは保守的な数字から見積もることが大事になる。事業が軌道に乗ってくれば、Churn rateを低く見積もって顧客のリテンションが高まるというストーリーで売上予測をすることも可能だと思う。

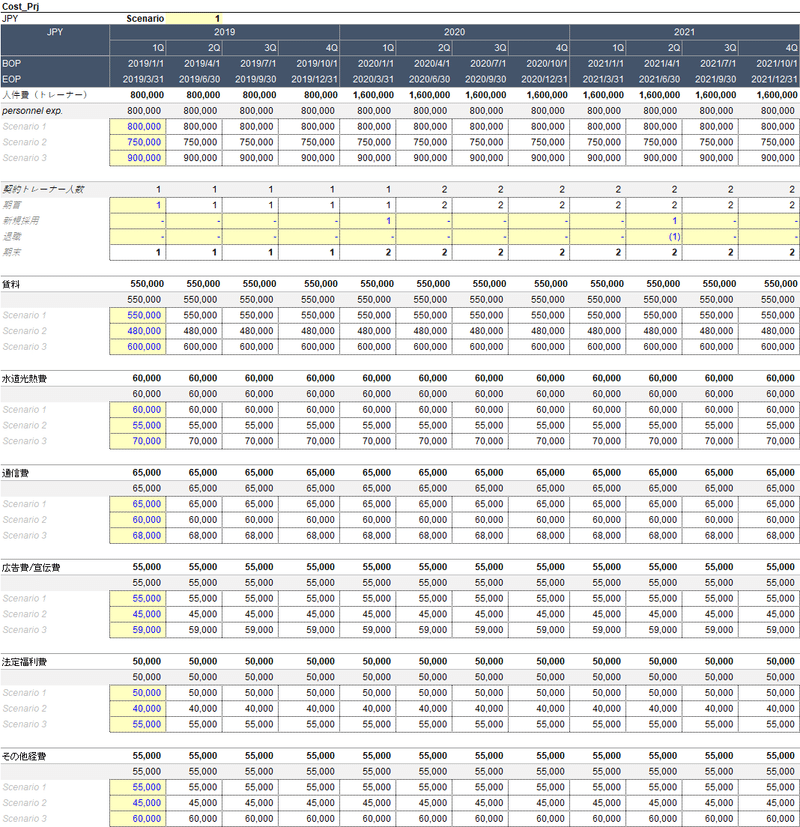

コストの見積

添付しているモデルでは、売上高 - 人件費 = 売上総利益というPLの構造にしている。人件費は主に筋トレなどのトレーナーにかかるものである。なお、筋トレのトレーナーは本設例ではPersonal Trainingにかかるものと想定していることに留意されたい(つまり1人のトレーナーが複数の生徒を担当する仕組みになっている)

事業の設立時点では、スタッフは受付を採用せずにオーナーである自分ひとりで最小限に抑えるという仮定を置いているものの、事業が順調に展開できれば追加のスタッフの採用をすることも考えられる。

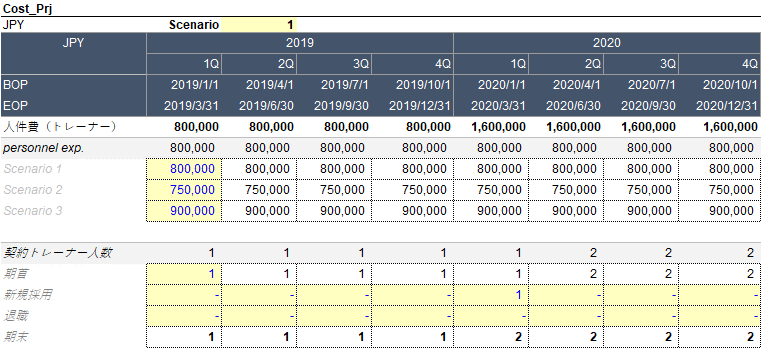

トレーナーの人件費は、人数*月給で計算といて固定費扱いである。また受付も1-2人の採用で派遣採用もしくは定期採用で、トレーナ―の人件費と同様に固定費として扱う。モデル上のイメージは下記の通りになる。人件費は期末人員に四半期ごとの人件費合計を乗じて計算している。人員数は、

期首人員数+新規採用-退職者数=期末人員数と計算されている

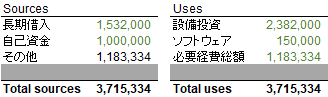

Sources/Usesの把握

ジムを起業して、将来的に事業会社やファンドに売却することを想定している場合は、ジムの設立にかかったコストや借入・自己資金を把握し、バリュエーションをすることが肝要になる。 以下が本設例におけるsources/usesのサマリである。

売主であるあなたは、高いバリュエーションで他社に事業を売却することで多額の資金を手に入れることができる。ファイナンスのプロフェッショナルでなくてもリターンを知ることができれば、高い費用を払ってアドバイザーを雇わなくても、事業をどの程度伸ばせば、期待する売却金額の水準に達するかを分析できる。リターンを計算するには、外部借入以外の金額合計を明確にする必要があり、これは上記でいえば、自己資金とその他(ジム設立の必要経費など)である。

ここでSources(資金源)を自己資金・外部借入・必要経費(ジムの設備など)を分けて金額を定める。Usesは設備投資等になる。一般的なLBOモデル(Leveraged Buyout Model: 投資ファンドでよく使用される財務モデル)のシンプルなものになると思って頂ければOKである。

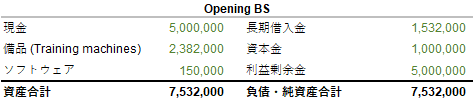

財務3表を回す

Sources/Usesのサマリーーが作成できたら、財務3表のモデルを回しリターンを計算できるようにする。具体的なモデルの内容は最後に付属しているモデルのサンプルを見て頂ければと思うが、一般的な財務3表のモデルと同様である。事業の開始におけるBS(Opening BS)をちゃんと設定し、後はPLの動きに合わせてBSとCF計算書を4半期ごとに作成していく。(以下は本設例におけるOpening BSの例)

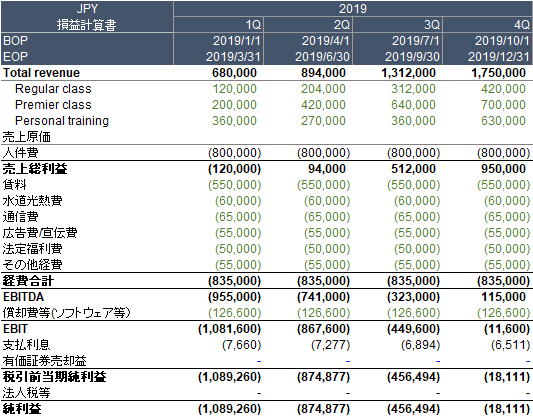

PLサマリーを見ても以下のような形式になっている。

これは創業第1期のPLを簡易的に試算したものであるが、最初は固定費(上記PLでいう販管費)の負担が大きく、なかなか黒字に展開していない点が分かる。ジムやフィットネスというビジネスモデル上、賃料や水道光熱費、継続的に顧客を獲得するために必要な広告宣伝費は、固定費としてかかってくるので、トレーナーの人件費を控除した粗利で、販管費をいかに吸収できるかが問題になると思われる。

なお、ご参考に今回のジムの財務モデルでは以下の様な仮定を置いており、一般的な事業会社のものとは若干異なっていることが分かる

・毎期設備投資をすることは考えず、3年から5年後に第3者に売却することを想定。設立時のジムのトレーニングマシンなどの設備は売却時点まで使用すると仮定

・年次の財務モデルではなく、4半期ごとの財務モデルを作成

・前受金などは発生しないと仮定する(即ち顧客から入金される会員料等は即時Cash-inとして認識される)

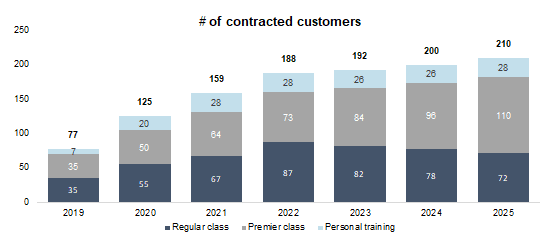

また財務数値以外にもサマリーのタブで顧客数をコースごとに把握することも重要であり、下記のようになる。

バーチャートで、コース別の顧客数を可視化できるようにしておけば、プレゼン資料にも応用することができ、銀行等へ融資のお願いをする際にも、説得力のある資料を提示できると思う。

キャッシュフロー・リターンの予測

ジムの経営では毎期安定したユーザーが獲得できるか、退会者数を低く抑えられているか、売上高の減少に堪えうる損益分岐点はいくらか、毎期かかる固定費はどの程度あるかを把握しキャッシュフローないしはEBITDAがマイナスにならないようにする、などの点はモデル上で把握しておく必要はある。特に借入・キャッシュの予測は重要で以下のようなイメージでモデルを組んでいる。

損益分岐点については、製造業と異なり原材料の購入など売上高に比例して増加する変動費のような存在がないと考えられるので、固定費を含めた費用総額を回収できる=営業赤字になるか否かで判断するようにしている。またEBITDAの数値の推移も年次単位で把握する必要があり、モデル上ではサマリーを作成している。

また、リターンのシミュレーションをするにあたっても、下記のようなサマリーを作成しいつの時点でExitですればリターンがどの程度得られるかを予めシミュレーションすることが重要になる。

ここで計算されているIRR・MOICなどのリターンは、自己資金およびその他の合計の2,183,334円がSponsor equityになっている。この金額に対して将来の各時点の株式価値を計算し、リターンを計算しているモデルになる。

通常の事業会社への投資に比して非常に高いリターンになっているが、高価格のプログラムへの参加人数が増えていけば、容易にコストを回収でき、収益性が高いビジネスであることが分かる。色々と個人経営のジムの競合が多い中で、顧客に付加価値を与えられるプログラムと高いリテンション(リピート率)により早期に黒字化、キャッシュフローを安定させられるかが、キーになると考えられる。

今回使用したモデルは以下にあるので、興味がある方は確認して頂ければと思う。簡易な財務モデルではあるが、SaaSやサブスク型のビジネスモデルに応用できる構成になっていると思う。