繊維業界の債権保全とケーススタディ

今日は、繊維業界の債権保全とケーススタディについて話していきます。

繊維業界の概要については、以前投稿した「意外と知らない!?他の業界情報【繊維業】」をご覧ください。

こんにちは、佐々木正人です!

是非、最後まで読んで持って帰って下さい!!

フォロー✅・スキ💗・コメント📝大歓迎です!

特に記事についてのコメント頂けると、今後の記事作成の励みになります。

100%返答します( ´艸`)

![]()

🔴債権保証サービスの重要性🔴

債権保証サービスとは、取引先の倒産や資金不足によって、販売代金の貸倒れ(いわゆる「焦付き」)や回収遅延が発生した際に、あらかじめ契約しておくことで回収予定金額の全部または一部についてカバーしてくれるものです。主に1.取引信用保険、2.保証ファクタリング、3.個別債権保証の3種があります。

コストやリターンなどにおいてそれぞれ一長一短があり、会社の経営方針・与信管理方針、予算やその取り組み内容、取引先の与信リスクの状況によって、適正に選択、もしくは使い分ける事が重要です。

★資料請求はこちらから★

![]()

1.繊維業界について

日本の繊維産業は、中小企業が多く、多段階分業型の産業構造をもっており、「織物」「衣服」などは労働集約型産業の代表ともいわれる産業です。

※労働集約型産業とは、人間の労働力による業務の割合が大きい産業を指す

国際競争力の低下などにより、労働集約型産業については海外生産へのシフトが進められ、国内繊維産業の生産は70年代頃をピークに縮小傾向にあります。

(出典:⽇本繊維産業連盟 我が国繊維産業の現状 サステナビリティへの取組み)

全国百貨店売上高をみると、新型コロナウイルス感染拡大に伴う臨時休業や、営業時間短縮により、業績が悪化していることがわかります。

百貨店を含む「小売業販売額」もマイナス傾向ですが、百貨店の数字は小売業全体の数字とは比較にならないほど大きく落ち込んでいるのが分かりますね。

(出典:プレジデント社 「第4波襲来を確信」経営コンサルタントが毎朝真っ先に確認する日経の"ある数字")

その中で、再び緊急事態宣言発出となり、繊維業界としては、業績回復には時間がかかる見通しで厳しい状況が続きそうですね~。

最近のニュースでは、大手アパレルメーカーのワールドが昨年度の決算で最終的な損益が過去最大の171億円と発表がありましたね。店舗の臨時休業、リモートワークの広がり、イベント中止などで外出用の衣料品の需要が大きく落ち込んだ事が原因という見解でした。

その他、様々な影響より、業界全体として非常に厳しい状況であることは、以前の投稿「意外と知らない!?他の業界情報【繊維業】」の通りです。

2.繊維業界に関する債権保全のケーススタディ

さて、その繊維業界には季節の変わり目に夏物から秋物への商品への切り替えなどで使われる「端境期(はざかいき)」という用語があります。

8月の暑い時期には、早くも秋冬物の準備に取り掛かります。商品単価の高い秋冬が、業界では稼ぎ時となり、川上から川下まで動きが活発になる時期となります。当然、大きなお金が動くという事はリスクも大きくなります。

FISPA(繊維産業流通構造改革推進協議会)によると、繊維業界の決済方法については、現金決済(期日指定現金を含む)の比率がここ数年で急速に高まっているようです。

ただし、現金化の流れの中では「期日指定現金」の比率も増加しており、これについては担保がないことなど、与信管理上の課題が残っているとの調査結果を発表しているなど、繊維業界における債権保全の重要性が高まってきています。

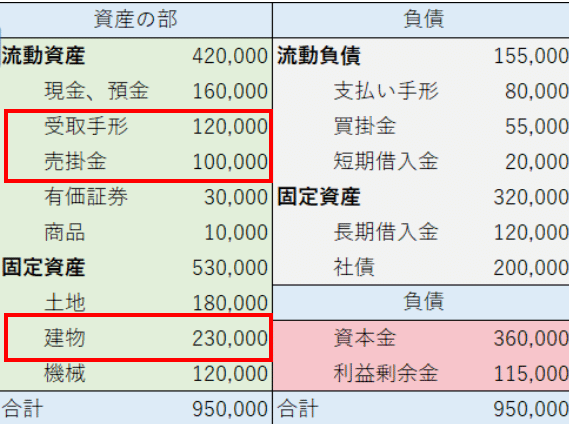

決算書の貸借対照表の一部を抜粋した表に注目ください。

企業の資産には、「流動資産」と「固定資産」があります。

それぞれの資産に対する「保全」付保に関して、状況をお伺いすると、多くの企業では、固定資産の建物には動産価値に見合った保険(火災保険)が付保されているのに対して、流動資産の「受取手形」「売掛金」には保全がかけられていないケースがほとんどです。

1年以内に現金化されないといけない資産ですが、ここが回収不能となると大きな痛手となります。最悪の場合は、倒産してしまうということも、、、

しかしながら、まだまだ日本では「受取手形」「売掛金」といった売掛債権に「保全」をかけるということの浸透度は低いようです。

では、なぜ「債権」に「保全」をかけられていないのでしょうか?

理由の多くは、以下のようなものです。

<債権に保全をかけてない理由>

① 取引先が大手企業のため必要性を感じない

② 古くからの取引先だから内容は把握している

③ 今まで貸倒がほとんどなく、費用対効果が合わないと感じている

④ 少額だから許容範囲

⑤ 現金取引だから

理由④「少額だから許容範囲」⑤「現金取引だから」についてはリスクはありませんが、その他の理由についてはどうでしょうか。

繰り返しお話したように業界全体として大きく変化している中で、今後も同じ状況が続くとは、限りませんよね。目まぐるしい変化の中で、会社の資産を保全しながら、営業活動を続けていくというのも、より一層重要になりそうです。

3.どんな債権保全サービスがいいのか?

では、債権保全サービスの利用を検討するとして、どれを利用すれば良いのでしょうか。サービスの特徴については、前回投稿の「今さら人に聞けない「債権保証サービス」」で、お話しましたが、大きく3つの分類があります。

1. 取引信用保険(原則、売掛金全体が対象)

2. 保証ファクタリング(10社以上まとめて申込)

3. 個別債権保証(1社単位から申込可能)

1.取引信用保険のような全体を保全する場合は、リスクが分散されているため、比較的料率が安いですが、3.個別債権保証は逆に料率が高くなりやすいので、一概には、どれが良いというのは言えないです。

繊維業界の特徴としては、季節によって「債権」の変動が大きいところです。「端境期」は、その例で、通常時より取引規模が大きくなりやすく、リスクも増加します。

ここのリスクを最小限にするために、それぞれのサービスを組み合わせるという運用もよく聞きます。

通常時は保証ファクタリングで保全して、債権の膨らむ時期に関して枠が足りない分を個別債権保証で保全するといった感じです。

いずれにしても、「現状どのくらいのリスクがあるのか」「取引全体の中でどこにリスクがあるのか」といった自社のリスク状況がわからないことには、検討を進めることが困難です。

繊維業界の端境期まであと3ヶ月です。

自社の取引先ポートフォリオ分析をしてリスクを洗い出し、保証先の検討を始めてみてはいかがでしょうか?

本日の内容は以上となります。

次回もお楽しみに!では!

🔵 Twitter毎日投稿中! 🔵

おは~木曜日🌞

— 佐々木正人|格付会社の営業部長【人生は楽しんだ者が勝ち】 (@rismon_sasaki) December 8, 2021

お客様への説明で相手に長所の印象を強く残したい場合、長所は後に言うと印象が違う。これも営業の基本。

①今度の保険は、どんな事故への補償も完璧ですが、お値段は多少高くなります

②今度の保険は、お値段は多少高くなりますが、どんな事故への補償も完璧です#たけうちーむ pic.twitter.com/I4Kcf48Ndx

🔵 記事のおすすめ 🔵

#スキしてみて #毎日投稿 #学び #佐々木正人 #格付 #営業 #会社 #倒産 #与信 #反社チェック #債権保証 #業界 #サラリーマン #ランニング #犬 #散歩 #ハイボール #B級グルメ #毎日note #note #百貨店 #アパレル #流動資産

#最近の学び

#スキしてみて

#note

#ビジネス

#コラム

#エッセイ

#ブログ

#仕事

#学び

#営業

#経営

#しゃかせん

#とらねこ

#倒産

この記事が気に入ったらサポートをしてみませんか?