JR東日本、JR東海、JR西日本の経営分析とコロナウイルスの影響について

こんにちは。ワイプロと申します。

第三回の今日はJR東日本、JR東海、JR西日本を分析します。

鉄道業界はコロナウイルス感染拡大の影響を大きく受けており、JR東海は3/1から3/25の東海道新幹線の利用状況が前年同期比45%だったことを発表しています。当記事では、このような状況がJR各社のビジネスにどのような影響を与えるのか考えていきます。

※特に注記がない場合は、2018年度の決算をベースに記載しています。

国内鉄道会社の売上高ランキング

まず始めに国内鉄道会社の売上高ランキングと、

各社の売上の内訳を見てみます。

上位3社はJR東日本、JR東海、JR西日本のJR勢が占めています。

また、トピックとして、上位10社の売上高に占める運輸業の割合は45.4%と、50%を切っています。これは沿線の宅地開発や駅ビル事業などが多くを占める傾向を示しています。

そんな中、JR東海は運輸の割合が70.6%と圧倒的に高くなっています。その要因は後ほど見ていきます。

JR東日本、JR東海、 JR西日本の売上高

次に、JR東日本、JR東海、 JR西日本の売上高を見てみます。

3社いずれも2011年度以降増収傾向です。JR東日本は連結売上高が3兆円超え、JR東海、JR西日本がそれに続きます。

JR東日本、JR東海、 JR西日本の営業利益率

JR東日本、JR東海、 JR西日本の営業利益率の推移は下記の通りです。

何と言ってもJR東海の営業利益率の高さです。2018年度は38%と驚異的な高収益を記録しています。JR東日本、JR西日本も2桁の営業利益を維持しています。

JR東日本、JR東海、 JR西日本のEBITDAマージン

続いて、前回同様キャッシュベースの利益指標であるEBITDAを見ていきますが、その前に改めてEBITDAについて簡単に説明します。

EBITDAとは、Earnings Before Interest, Taxes, Depreciation and Amortizationの略でして、利息支払い前、税引前の利益に減価償却費を加えたものです。EBITDAは、利益に非現金支出費用である減価償却費を足し戻すことで、キャッシュを稼ぐ力を簡単に比較できます。便宜的に「営業利益+減価償却費」で計算されることが多いです。また、売上高に対するEBITDAの比率を「EBITDAマージン」と呼びます。

では、JR東日本、JR東海、 JR西日本のEBITDAマージンを見てみましょう。

やはり、JR東海が2018年度実績で49%と、驚異的な高水準です。

では、JR東海がなぜこれだけ稼げるのかを紐解いていきましょう。

JR東海のセグメント別業績

JR東海のセグメント別売上高と営業利益を簡単にまとめました。

本業である運輸業の営業利益率が45.5%と、なかなか目にすることのないレベルの高い営業利益率を叩き出しています。また、売上の比率では4%にとどまりますが、不動産業の営業利益率24.7%も見逃せない高い数値です。

JR東海の運輸業についてもう少し詳しく見てみましょう。

JR東海の運輸業の収入の内訳は、何と東海道新幹線が92%を占めます。

JR東海は、9割以上を東海道新幹線で稼いでいることが分かりました。利益の内訳は公表されていませんが、東海道新幹線に集中的に投資していることから、在来線に比べて収益性も高いと推測されます。

JR東日本のセグメント別業績

ではここで、売上高では国内一位のJR東日本のセグメント別売上高と営業利益を見てみましょう。

JR東海ほどではありませんが、売上全体に占める運輸の割合が63%と高めで、営業利益率も16%と十分な水準です。また、JR東海と同じく不動産・ホテルの営業利益率が高いことも特徴です。

これらの高収益の不動産事業は、実は電車を日常的に使われる方には馴染み深いものです。JR東日本が子会社含めて保有、運用している主な物件に、アトレ、ルミネなどの商業施設があります。また、グラントウキョウなどのオフィスビルも保有しています。いずれも駅近もしくは駅直結の高い利便性が集客力に直結していると思われます。

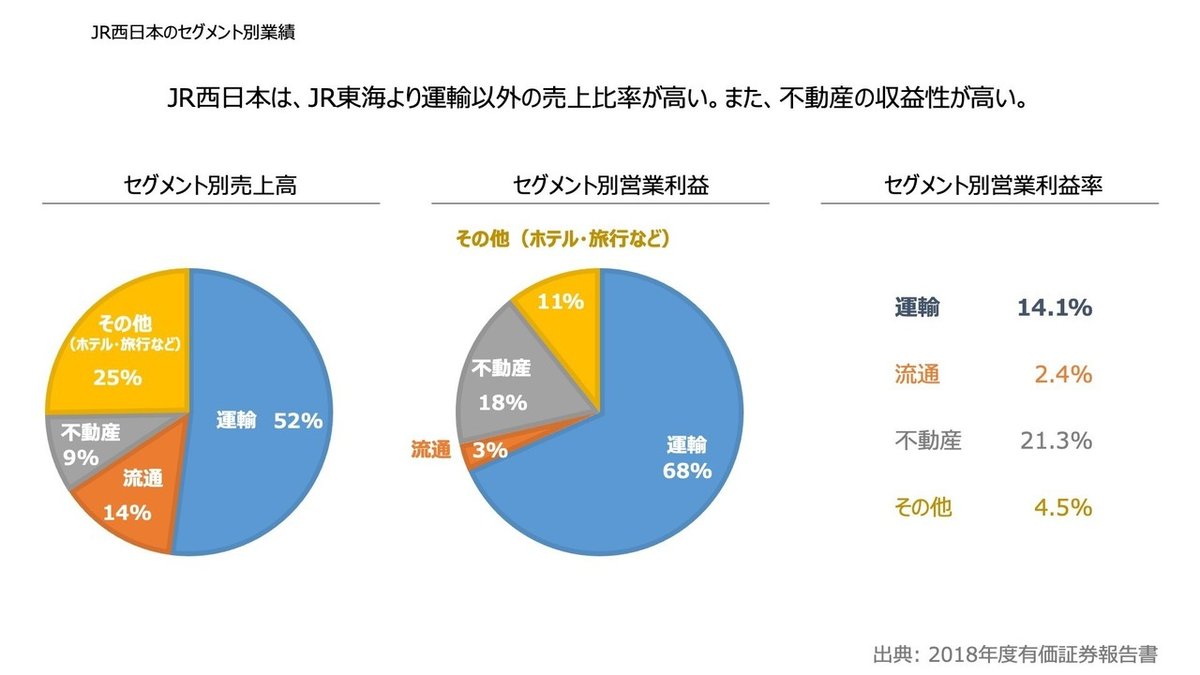

JR西日本のセグメント別業績

他社と同様に、JR西日本についてもセグメント別売上高と営業利益を見てみましょう。

JR西日本の特徴として、本業である運輸の割合がJR東海、JR東日本より低い点が挙げられます。運輸の営業利益率はJR東海、JR東日本より低く、多角化の必要性をより強く感じているのかもしれません。

また、JR東海、JR東日本と同様、こちらも不動産事業の営業利益率が21.3%と高くなっています。

JR東日本と同様、ルクア大阪や天王寺ミオなど、駅直結で利便性の高い商業施設や複合施設を保有しています。

JR東日本、JR東海、JR西日本の事業分析まとめ

JR東日本、JR東海、JR西日本のここまでの分析から、鉄道会社各社は運輸事業で得た利益を、不動産業などの周辺事業に投資する図式が見えてきます。不動産業は収益性が高いだけでなく、駅などの既存の資産を活用でき、また、駅や街の魅力を高めることで移動する人が増え、本業の運輸事業の売上が上がるという強いシナジーが生まれます。

これらの分析結果を踏まえて、JR東日本、JR東海、JR西日本の財務安全性とコロナウイルスの影響を考えてみます。

JR東日本、JR東海、JR西日本のキャッシュフロー

JR東日本、JR東海、JR西日本のキャッシュフローは下記の通りです。

本業の営業活動から得られるキャッシュを示す営業キャッシュフローは、JR東日本とJR東海が6,000億円を超えています。すごい金額ですね。一方で、設備などへの投資金額を示す投資キャッシュフローもJR東日本とJR東海は5,900億円を超えています。つまり、めちゃくちゃ稼ぎ、めちゃくちゃ投資しています。これは、運輸業や不動産業など、莫大な資産を必要とする事業立地が大きく影響しています。運輸業なら線路(土地)、車両、不動産業なら土地、建物とどちらも最初に莫大な投資をして、その後時間をかけて回収する事業です。

仮に、緊急事態宣言が発令され(2020年4月6日現在は発令されていません)、コロナウイルスの影響で入っているキャッシュが大きく減ると、当然このような投資はできなくなります。特にJR東海は、リニア開通に向けて莫大な投資を進めている最中ですので、計画の遅れにつながってしまうため、財務諸表の見た目以上にかなり危機感を持たれているのではないでしょうか(完全に想像です)。

JR東日本、JR東海、JR西日本の財務安全性

JR東日本、JR東海、JR西日本の財務の安全性に関する指標を比較してみましょう。

まず、 D/Eレシオは、JR東日本とJR西日本は1.04倍、JR東海が1.41倍とやや高めです。先ほど触れたリニア開通に向けた投資のために借入を増やしたのかもしれません。ただ、これだけ収益性の高い事業があれば銀行も何の問題も無く貸してくれるでしょう。

次に、流動比率は、JR東海は558.3%という驚異的な高い水準です。一方、JR東日本とJR西日本は目安の100%を割っています。運輸業は日銭が入ってくる事業ですし、取引先との交渉力によって負債の買掛金が増すこともありますので、一概に危険とは言えませんが、昨今のコロナウイルスの影響で乗客が減少し、入ってくるキャッシュが大きく減った場合は少し不安です。

JR東日本、JR東海、JR西日本の今後について

最後に、公開情報から3社の重点領域と思われるトピックを整理しました。

まず、どの鉄道会社にも言えることですが、人口が減少する日本において、海外からの旅行客であるインバウンドの取り込みは重要なトピックです。ただ、コロナウイルスの影響でしばらくインバウンドが期待できない今、インバウンドを中心とする成長戦略は危険かもしれません。また、JR東海に関しては、コロナウイルスの影響でキャッシュが滞ると計画が少しずつ後倒しになり、開通(≒資金回収)の時期が遅れていくことになりますので、注視が必要です。

JR東日本で気になるトピックはMaaSとSuicaです。MaaSとは、Mobility as a Serviceの略で、従来の乗り物軸のビジネスの考え方ではなく、ユーザの移動のスタートからゴールまでをサポートするビジネスのあり方を差します。つまり理想的には、「家→徒歩→バス→電車→自転車→オフィス」の移動において、所用時間やルートの検索、予約、地図を包括的に提供することが考えられます。当然1社で完結するわけではありませんので、移動手段はあくまでツールの一つで、複数の移動手段をまとめてユーザに提案するプラットフォームが重要になります。

JR東日本がGoogleやUber、ソフトバンクなどと競ってプラットフォームを提供することを目指すにしても、(あまり考えられませんが)鉄道をMaaSの1要素としてプラットフォーマーに提供するにしても、他社との共創が極めて重要になります。ただ、JR東日本の場合、既にSuicaという強力なプラットフォームおよび顧客ベースを保有しているため、リソースという意味でもマインドセットという意味でもMaaSを事業化していく上で有利なポジションにいるのではないかと考えます。

まとめ

・鉄道会社は運輸業と不動産で稼ぐ

・東海道新幹線は驚異的な高収益事業と思われる

・JR3社は盤石に見えるが、膨大な営業キャッシュフローを前提としているので、コロナウイルスの影響でキャッシュが滞ると危険かも

いかがでしたでしょうか。

最後までお読みいただきありがとうございました。

#鉄道 #JR #JR東海 #JR西日本 #JR東日本 #旅行 #新幹線 #東海道新幹線 #ホテル #不動産 #不動産業 #suica #経営戦略 #経営 #ビジネスモデル #経営分析 #分析 #学び #就活 #コロナウイルス #コロナウィルス #コロナ #キャッシュフロー #流動比率 #中小企業診断士 #ビジネス #働き方 #コンサルティング #財務 #会計 #ファイナンス #事業戦略 #企業分析

この記事が気に入ったらサポートをしてみませんか?