マガジン

相続

Mari

- 1本

記事一覧

相続税の基礎控除額について(令和元年過去問より)

不動産コンサル過去問から「これは・・?」と思った問題を抜粋。

法定相続人が被相続人の配偶者及び養子2人で、養子の内1人が相続の放棄をした場合の基礎控除額は4,200万円は適切か適切でないかを問う問題であった。

解答:不適切。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算される金額となるが、算式中の法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の

住宅の取得に係る税制(過去問から)

令和元年 第27問からの出題

居住用財産を譲渡して、住宅ローンにより居住用財産を取得し、その譲渡について損失が生じているときに、住宅ローン控除と譲渡損失の繰り越し控除を併用する場合は、譲渡の措置と翌年以降3年間は譲渡損失の繰り越し控除を優先し、適用期間の残りの年に住宅ローン控除を適用する。

→答え:適切。

令和元年12月31日までに住宅ローンのあるマイホームを住宅ローンの残高を下回る価額で売

居住用財産の買換え等の場合の譲渡損失の損益通算および繰越控除

所有期間が5年を超える居住用財産を譲渡し、別に、一定の居住用財産を取得した場合で、その譲渡について損失が生じているときは、その損失が生じた年の損益通算及び翌年以降3年間について譲渡損失の繰り越し控除が認められる。

<この特例を受けるための主な要件は下記のとおりである>

①譲渡する居住用財産は譲渡の年の1月1日時点での所有期間が5年を超えていること

②新たに居住用財産を取得すること

③新たに

特定の居住用財産の買換えの特例

~居住用不動産を譲渡した場合の特例として~譲渡する日の属する1月1日時点で所有期間が10年超の居住用財産を譲渡し、代わりの居住用財産を取得する場合に適用される特例である。

【主な適用要件】

<譲渡資産およびその譲渡>①その年の1月1日において所有期間が10年超 ②居住期間が10年以上 ③譲渡資産にかかる譲渡対価が1億円をこえないこと

<買換資産およびその取得>①建物の面積が50㎡以上、既存の

住宅の保有にかかる税金

1.固定資産税・都市計画税

①宅地に対する課税標準の特例 ~住宅用地に対する課税標準の特例~

・住宅用地に対する課税標準の特例・・・住宅用地については、その税負担を特に軽減する必要から課税標準の特例が設けられている。平成27年度の改正で、特定空家等に係る土地については特例の対象から除外された。

小規模住宅用地・・・住戸1戸当たり200㎡までを小規模住宅用地として、課税標準額を価格の6分の1

軽減税率の特例(低率分離課税)

所有期間が10年を超えているものについては、税率が大幅に軽減される。この特例は、3,000万円の特別控除と併用できるので、3,000万円控除後の課税譲渡所得金額に対して軽減税率が適用される。同居の共有者についても受けられる。

*この他に復興特別所得税が(所得税額×2.1%)課税される。

譲渡した「居住用家屋及びその敷地」が、いずれもその年の1月1日いおいて所有期間が10年を超えるものである場合

居住用不動産を譲渡した場合の特例

3,000万円特別控除の特例

【主な適用要件】・・・居住用財産を譲渡した場合には、所有期間に関係なく譲渡所得から3,000万円が控除される。要件を満たせば軽減税率の特例と併用できる。

①一定の特別関係者(配偶者等)への譲渡には適用されない。

②「居住用家屋及び土地等」の一部分の譲渡の場合、適用されない場合もある。

③居住の用に供されなくなった日以後3年を経過する日の属する年の12月31日ま

居住用不動産の譲渡に課せられる税金

居住用不動産の意義・・・居住者が自己の生活を拠点として利用している家屋をいい、一時的な目的で入居した家屋は認められない。

居住用不動産の判定・・・生活の拠点が一時的な利用かどうかの判定は、その人の配偶者、家族等の日常生活の状況、入居目的、構造、設備等を総合的に勘案して判定する。従って、単に住民票があるからといって、即居住用の不動産であると断定できない。

住宅売却時にかかる税金

(1)個人にかかる譲渡所得税

・譲渡収入金額ー(取得費+譲渡費用)=譲渡所得金額

・譲渡所得金額ー特別控除額=課税譲渡所得金額

A. 取得費 ①実際の取得費 ②実際の取得費が不明な場合譲渡収入金額の5% ③相続または遺贈により取得した不動産を譲渡した場合は、原則として前所有者(被相続人)の取得価額を引き継ぐ。同じく取得時期も前所有者の取得時期を引き継ぐ。

B. 相続税額の取得費加算ー相続ま

非居住者の不動産売却時の源泉徴収

非居住者が不動産を売却した場合において、一定の条件に該当するときは、その不動産の購入者は売買代金の支払いの際、支払い金額の10.21%相当額を源泉徴収して税務署に支払う義務がある。つまり、非居住者に支払われる金額は、売却代金の89.79%相当で、残りの源泉徴収した10.21%相当額については、不動産の購入者が対価の支払いをした翌月10日までに税務署に納付することになる。

売却した非居住者は、確定

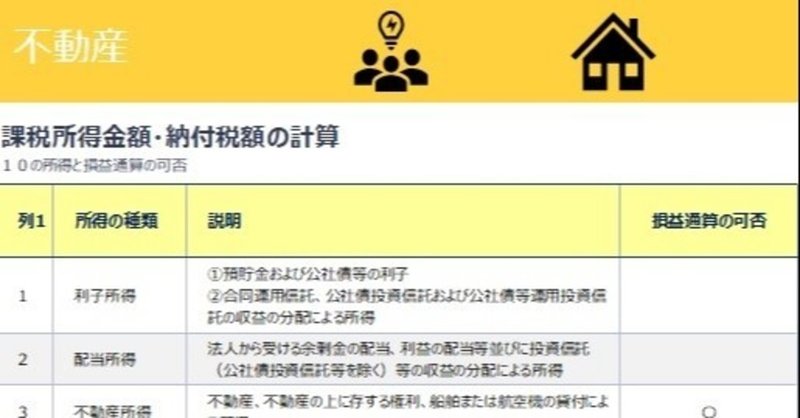

損益通算

赤字の所得を他の所得から差し引くことを「損益通算」と言う。それでも赤字が解消できずマイナスになった場合、最長3年間損失を繰り越して控除することも可能で、これを繰越控除と言う。損益通算ができるのは以下の4つである。

①不動産所得の金額の計算上生じた損失、②事業所得の金額の計算上生じた損失、③譲渡所得の金額の計算上生じた損失、④山林所得の金額の計算上生じした損失