結局、新NISAで大損するのは国民

以前、新NISAをやめたといた方がいい、いくつかの理由を以下の通り挙げた。

・暴落、バブル崩壊の可能性

・非課税制度であり続ける保障がない

・個人資産の回収

・損切りが起きている

・金融所得からの税徴収

今回も、さらに、デメリットを追加していく。

旧NISAだと、口座に置いておく期間が限られていたため、期限が訪れれば、損していても確定は避けられなった。

しかし、新NISAは、無期限であるため、そこはメリットと言える。

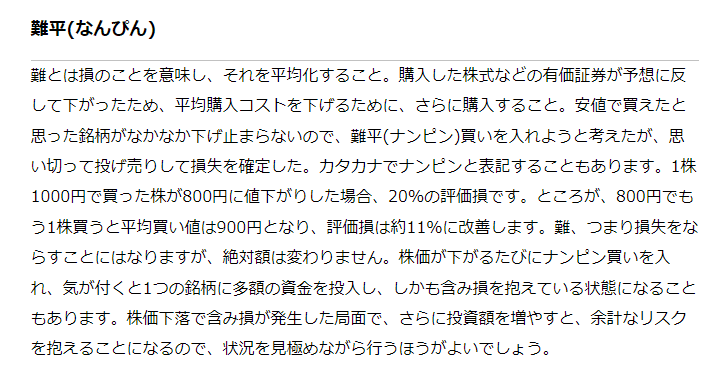

とは言え、デメリットとしては、まず、ナンピン買いが難しい。

ナンピン買いをすると、株価が下がった時、株を買い増して平均購入コストを下げられる。

新NISAでは、購入金額は、依然として、限度が定められているので、買い増すことが難しくなってくる。

また、損益通算もできない。

損益通算は、赤字と黒字を相殺し、利益から損失を差し引き、税金を減らせる。

しかし、別途の通常口座を持っていて、新NISAの口座もあると、損益通算ができないので、通常口座での儲け分の税金を納めなければならない。

後は、損失繰越もできない。

損益の結果が損失だった場合、その分が繰り越され、翌年の利益から控除し、税金を減らせる。

しかし、これも、先と同様、口座がもう一つある人には、デメリットとなる。

そして、夢を壊すようになるが、やはり、シミュレーション通りにはいかないことだ。

長期間、積み立てて運用すれば、必ず儲かると誰もが思うだろう。

だが、投資である以上、値動きに左右されることを忘れてはいけない。

アクティブファンドは、リスク商品が多く、対して、インデックスファンドは、経済ショックに弱い。

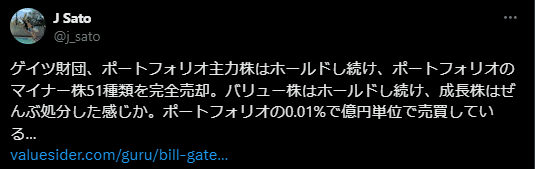

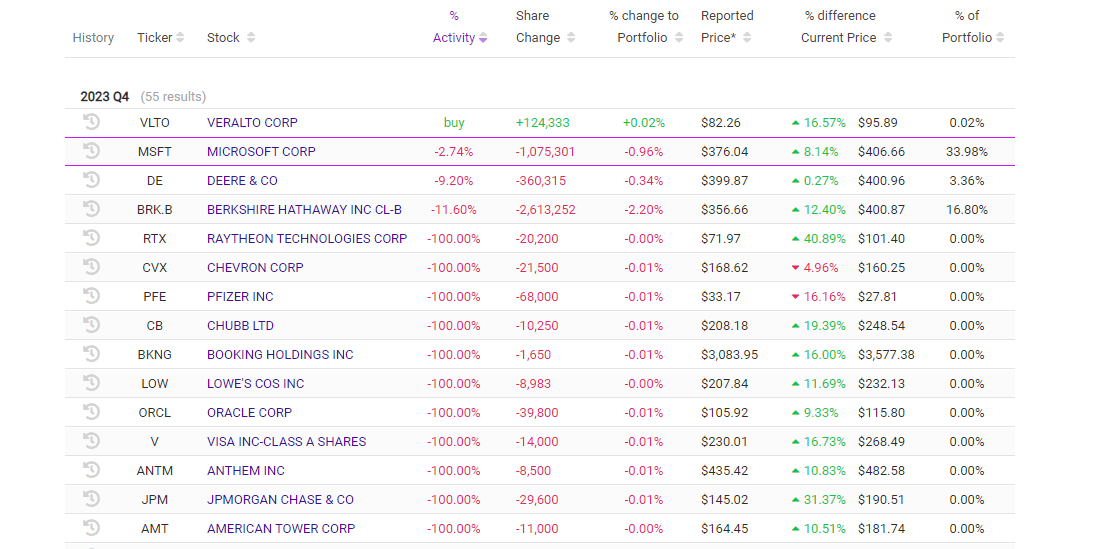

タイミング的に見ても、ビル・ゲイツ、マーク・ザッカーバーグ、ウォーレン・バフェットなど、世界の有名投資家が、持ち株を売り払っているので危険である。

ゲイツ財団、ポートフォリオ主力株はホールドし続け、ポートフォリオのマイナー株51種類を完全売却。バリュー株はホールドし続け、成長株はぜんぶ処分した感じか。ポートフォリオの0.01%で億円単位で売買している…https://t.co/9EHsXSWRDG pic.twitter.com/2MBEINQHzC

— J Sato (@j_sato) February 20, 2024

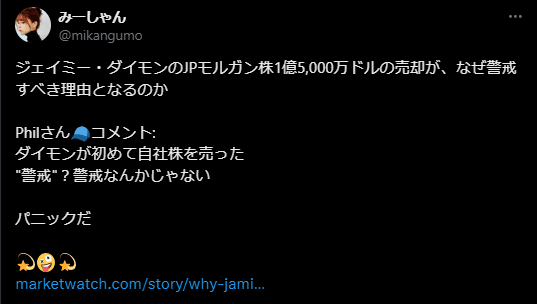

ジェイミー・ダイモンのJPモルガン株1億5,000万ドルの売却が、なぜ警戒すべき理由となるのか

— みーしゃん (@mikangumo) February 25, 2024

Philさん🧢コメント:

ダイモンが初めて自社株を売った

"警戒"?警戒なんかじゃない

パニックだ

💫🤪💫https://t.co/97A4iwCtBs

結局、逃げ時を逃して、最後にババを引くことになるのは、一般市民、初心者なのである。

この記事が参加している募集

よろしければサポートお願いします。更新の励みになります。いただいたサポートは今後の記事、動画作成としての活動費に使わせていただきます