財務諸表の基本

本記事の趣旨

社会人の方なら財務諸表という言葉を聞いたことがあると思います。

財務諸表は営業を行っている人であれば、取引する予定の企業がどのよういな方向に進もうとし、そのためにいま何が必要か大枠を理解・予測することが可能です。また、株を投資しようと考えている個人投資家であれば、投資先のその会社がどのように収益を上げているか、借金がどのくらいあるか、この先業績はあがるのか、倒産リスクはあるのか。など、様々な情報を読み取ることができます。

経理の仕事に無関係な人でも財務諸表を読むことはビジネスにとって欠かせない要素といえます。

今回は財務諸表の初級編として、財務諸表がどのようなものか基本的な部分を書き記していければと思います。

売上と利益について

※財務諸表の仕組み「財務3表とは?」からご確認下さい。

本題に入る前に財務諸表の必要性を売上と利益について例を出しながら簡単に整理して説明します。

例:原材料の支払日と販売商品の入金日の差異について

Aさんは今流行りのブランド物のネットショップを開店しました。

そこで「今はレジ袋は廃止になったし、ブランド物のトートバックは売れるだろう」と、手元にある全財産4000円をブランドのトートバックを4000円支払い、仕入れました。

予想は当たり、トートバックは次の日に6000円で売れました。

ただ、ネットショップなので手元に入金されるのは来月末になるようです。

実際に4000円で仕入れ、6000円で売ったため2000円儲かっているという事はほとんどの方は分ると思います。しかし、儲かっているけど実際に現時点では手元のお金は減っている事に気づいたでしょうか。

6000円は売れましたが、その6000円は再来月まで入ってこないので、

そのため、現時点~入金まで0円です。

それまでは会社は何もできません。

売上があがっても入金するまではお金は増えないという事になります。

このようにサイクルが早いほどお金の循環もはやく、儲けの循環も良くなります。財務諸表でもこのような事が分かってきます。

このように会社の売上債権の回収が、どの程度効率的に行われているかを示すのが「売上債権回転率」と言います。

財務3表とは

このAさんの事例では、

地代家賃、光熱費、人件費、交通費、広告費、その他の支出が入っていないため、粗利になります。

その他の支出を差し引いたときに手元にはいくら残るのか、

実際の売上、儲け、お金の出入り、などの情報を把握する必要があります。

商いをする際に、「お金を調達する→いろいろなモノを投資する→本業で儲ける」といったサイクルを繰り返して資産を形成していきますが、

そのような一連の流れを数字で報告するのが財務3表になります。

財務3表とは、

3つの報告書のことを指します。

①損益計算書 (P/L Profit and Loss Starement 略称:ピーエル )

・会社にいくら残ったか儲けの部分を知るための報告書

②貸借対照表 (B/S Balance Sheet、略称:ビーエス)

・会社の持ち物を把握するための報告書です。

バランスとは「残高」の意味で使われます。

③キャッシュ・フロー計算書 (C/S Cash flow Statement 略称:シーエス)

・お金の出入りを把握するための報告書です。

※C/SはC/Fとも呼ばれます。

それぞれ、細かく説明していきます。

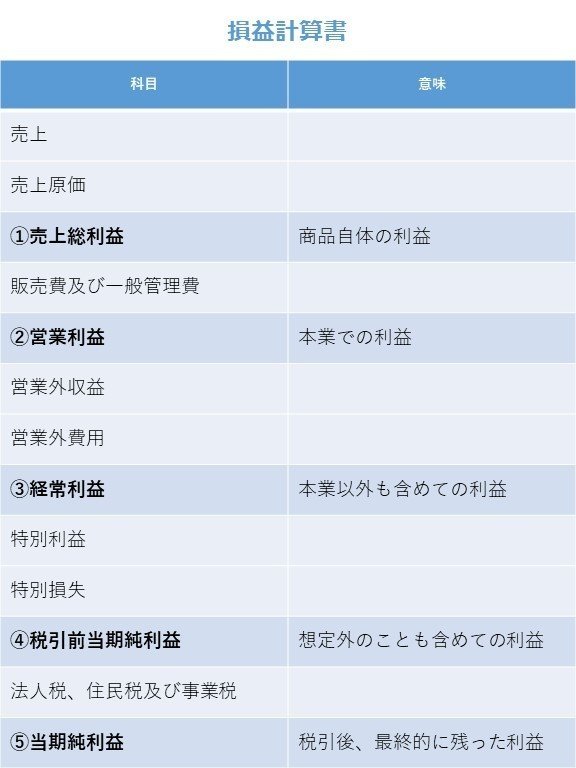

損益計算書

※表1

損益計算書は、

一定の期間にどれほど儲けた(損したのか)を表した報告書です。

一定の期間は3か月、半年、1か月の馴染みが多いと思います。

それぞれの期間は四半期決算、上期決算、本決算と呼ばれますが、

その期間内でどれだけ売り上げて、何にどのくらい使い、どの程度損益があるのかを表してます。

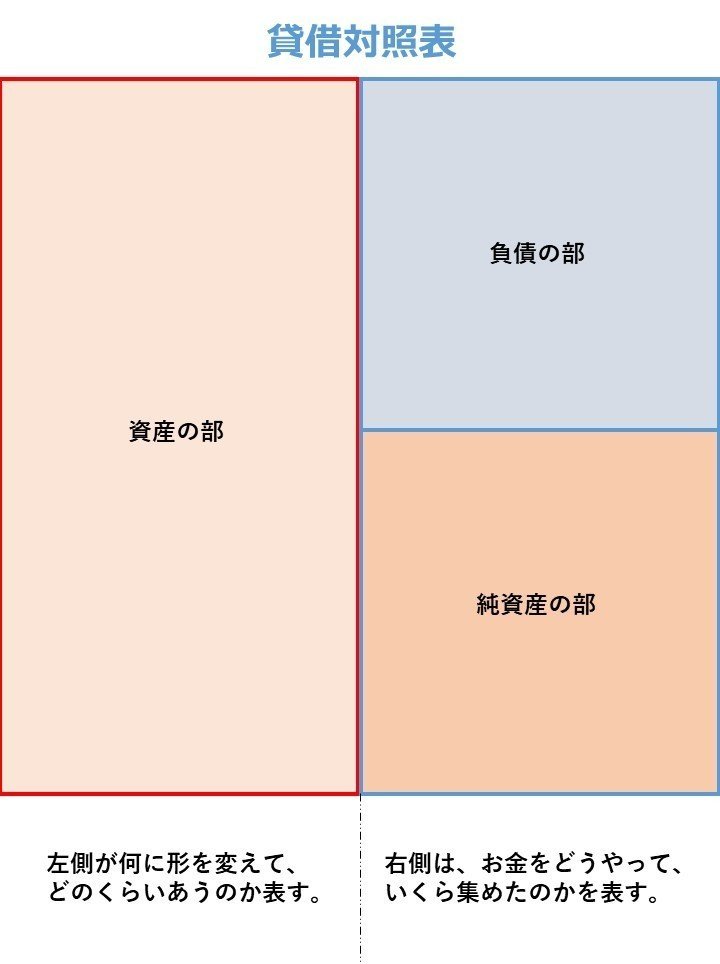

貸借対照表

※表2

貸借対照表は、

会社にどれだけの持ち物があるのかを表した報告書になります。

基本的には月末や決算日時点で記載します。

表のように持ち物は3つの部に分かれて記載します。

表2のように左が資産の部、右が負債の部、純資産の部になっていて、

それぞれ、会社の持ち物の金額が示されています。

右側は、

「会社が、お金をどうやって、いくら集めたのか」

左側は、

「右側に記載したお金が、何に形を変えて、どのくらいあるのか」

3つの部の具体的な内容は、次回の「貸借対照表の作り方」で書きます。

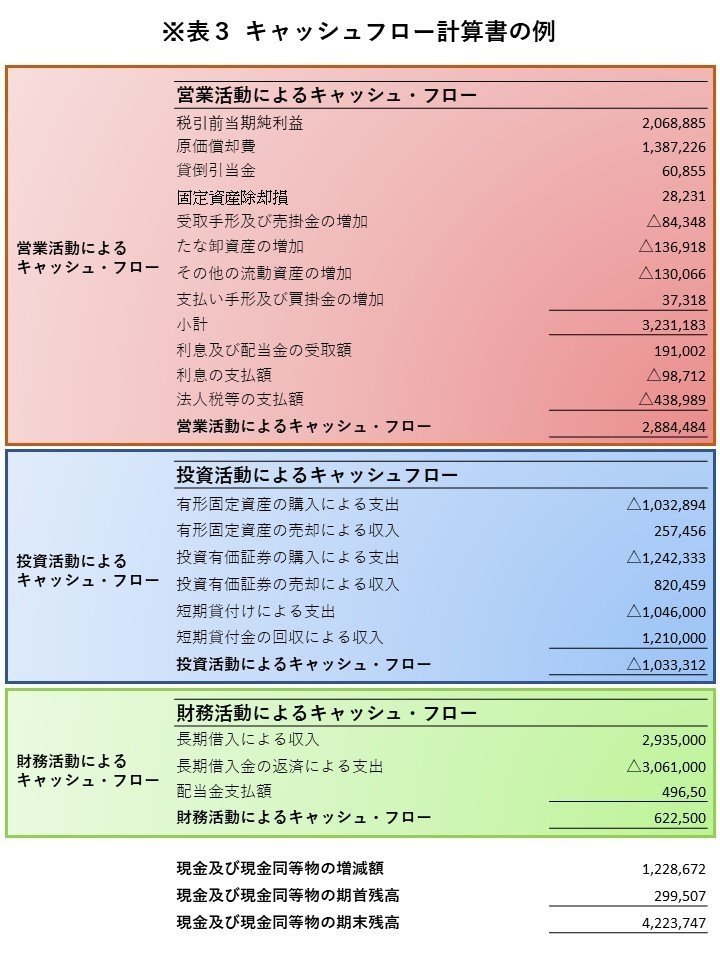

キャッシュフロー計算書

キャッシュ・フロー計算書は、

「どれだけのお金の出入りがあったのか」を表しています。

いくら売上があっても手元にお金が残らなければ意味がありません。

そのため、お金の出入り把握するためにキャッシュ・フロー計算書を確認します。

表3のように、キャッシュ・フロー計算書は以下の3つの活動に分けて記します。

①営業活動のキャッシュ・フロー

②投資活動のキャッシュ・フロー

③財務活動のキャッシュ・フロー

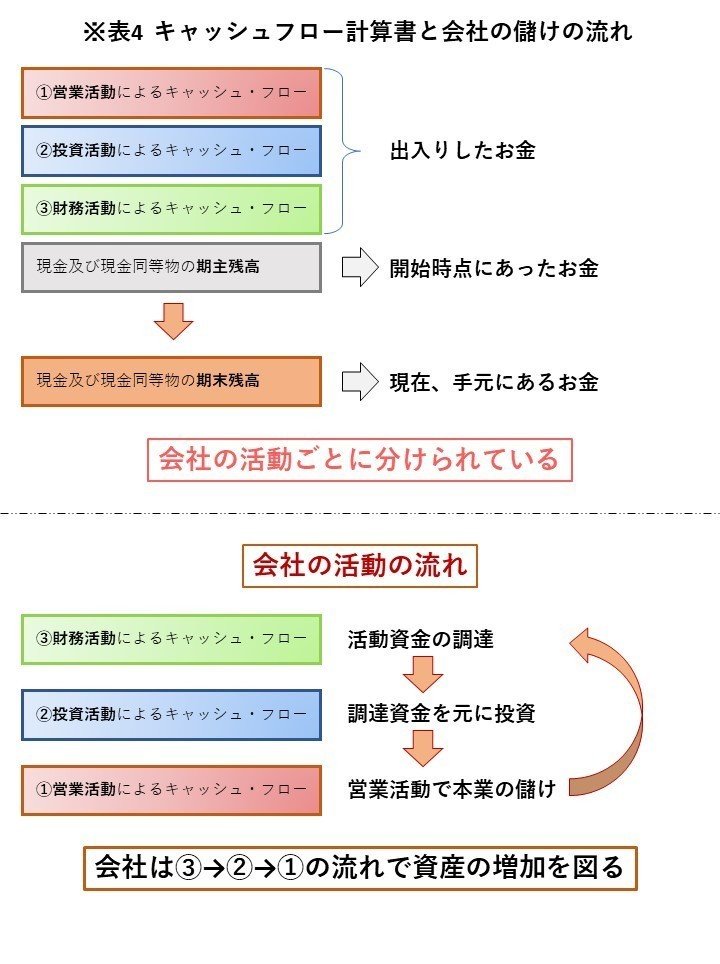

会社の儲ける流れは、

「③財務活動で資金調達し、②投資活動で色々なモノを投資して、それを利用して、①営業活動を行い、本業を儲ける。」といった活動の流れを繰り返していきますが、同じ分類に分けてキャッシュ・フロー計算書は報告します。※表4参照

キャッシュ・フロー計算書の詳細部分は「キャッシュ・フロー計算書の作り方」で説明します。

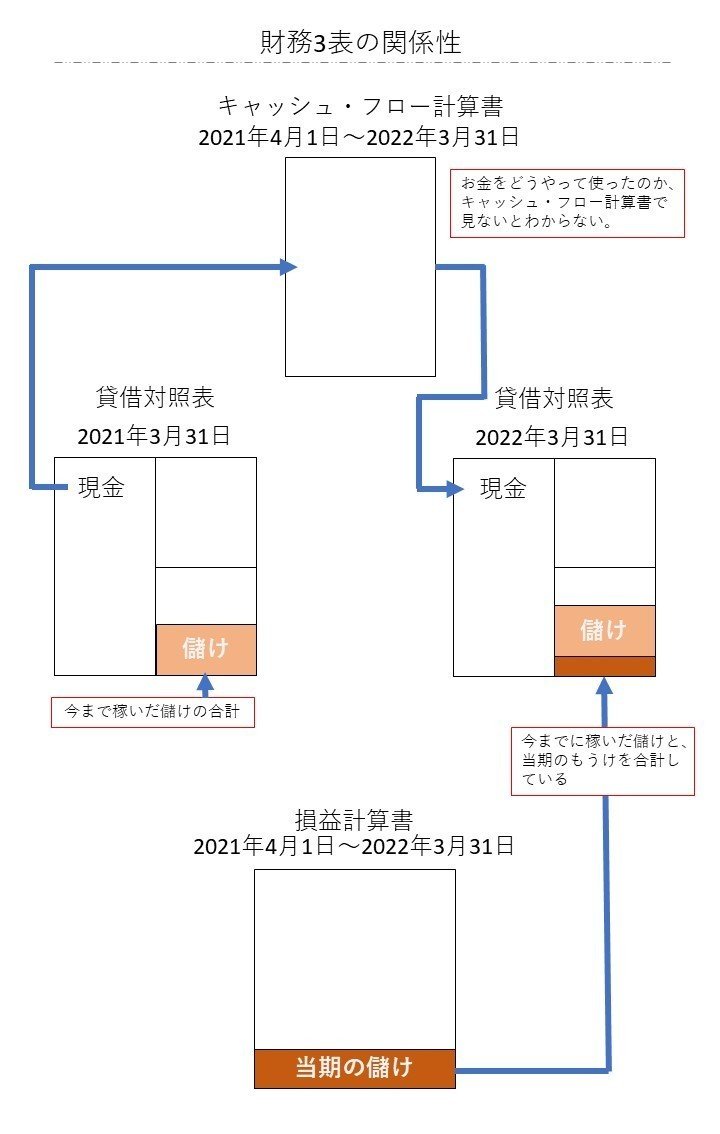

財務3表の関係性

※下記表を参照

貸借対照表とキャッシュ・フロー計算書の関係性

財務3表のそれぞれの関係性について説明します。

貸借対照表に「現金」と記載するのですが、これは、その時点の残高を示しているだけで、どんなことに使ったか分かりません。そこでお金のやりとりを活動別に記したものがキャッシュ・フロー計算書になります。

損益計算書と貸借対照表の関係性

貸借対照表には今まで稼いだ儲け(利益余剰金)を記載し、

貸借対照表には1年間で稼いだ儲けを記載します。

上場企業の財務3表の入手方法

最後に

これまで財務3表について書いてきましたが、

次回は「書き方や見方」から「業績良し悪し」や「会社の将来性の見分け方」を書いていこうと思います。

最後まで読んでいただいてありがとうございます。

是非、フォローお願いしますm(__)m

よろしければサポートお願いします。 サポートいただいた方のリクエストに出来るだけ応えた記事を書いていければと思います。