【米国株式投資】WFE(半導体前工程製造装置 / 半導体ウェハー製造装置)業界と関連株式の2023年のまとめ&今後の市場見通し - Part 1

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米国株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、香港🇭🇰を拠点に活動している、ウィリアム・キーティング氏です。

自己紹介

キーティング氏は、半導体とテクノロジーのリサーチ&コンサルティング会社であるIngenuity (Hong Kong) Ltdの創立者兼CEO。

半導体業界において重要性の高いニッチなテーマを専門。

主に、インテル、AMD、サムスン、アップル、マイクロン等の企業や、ASML、AMAT、キヤノン、ニコンなどの主要機器サプライヤーの製品、ロードマップ、技術に焦点を当てたリサーチ、並びに、コンサルティング・サービスを提供。

Ingenuity設立前は、1992年から2014年までの20年以上に渡りインテル・コーポレーションに勤務。

当初はAIシステムのスペシャリストとして採用。

その後、同社の最先端の300mmファクトリー・ネットワークをグローバルにサポートするファクトリー・オートメーション・システムの責任者に就任。2000年には、インテル社内にITコンサルティング組織、「IT Flex Services」を設立。

500人規模のグローバル・チームに成長させ、現在もインテルのIT部門の中核を担っている。

2005年には、アジア太平洋地域、並びに、中国・日本地域担当のITディレクターに就任。これの地域のインテルの全てのオフィスと製造施設のITシステムの責任者を担当し、現在に至る。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

WFE(半導体前工程製造装置 / 半導体ウェハー製造装置)業界と関連株式の2023年のまとめ&今後の市場見通し - Part 1

Ticker: LRCX , KLAC , AMAT , ASML / 2179文字 / 所要時間5分程度

サマリー

23年第4四半期の世界メーカー上位5社のWFE(半導体前工程製造装置 / 半導体ウェハー製造装置)関連売上高は、前四半期比3.45%増となったが、前年同期比では7.5%減となった。

当初は前年同期比20%減が予想されていたが、2023年のWFE売上高は上位5社でほぼ横ばいとなっているが、ASMLが前年同期比37.6%増と好調であったのに対し、LRCXは24.8%減となっているように、これら上位5社の相対的な業績には大きな開きがあった。

WFE市場の概要

世界メーカー上位5社の2023年第4四半期のWFE(半導体前工程製造装置 / 半導体ウェハー製造装置)市場の売上高は235億ドルで、前四半期比3.45%増、前年同期比7.5%減となった。

2023年全体では、WFE市場の売上高は930億ドルで、前年同期比ではわずか1%の減少にとどまった。

これは、私を含む多くの人々が、当初は前年比20%程度の減収を予想していたにもかかわらずの着地である。

実際、2023年の売上高は、第1四半期までその20%減の軌道に乗っていた。

しかし、第3四半期と第4四半期のデータでは、主に中国向け販売の急増に牽引され、力強い上昇を示した。

実際、2023年の中国向け売上高の伸びにはかなり驚かれるだろう。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【米国株式投資】半導体メモリ業界と関連株式の2023年のまとめ&今後の半導体メモリ市場の見通し – Part 2

➡【米国株式投資】最新のエンタープライズ・リソース・プランニング(ERP)ソフトウェア企業関連ニュース

➡【米国株式投資】半導体メモリ業界と関連株式の2023年のまとめ&今後の半導体メモリ市場の見通し – Part 1

実際、2019年に中国がWFE市場における支出ランキングのトップに立って以来、中国、韓国、台湾との差は驚くほど広がっている。

本稿では、私たちはこのことについて議論し、昨年の上位5社の相対的なパフォーマンスを分析し、2024年に期待されることについて私たちの考えを共有し、さらに、アプライド・マテリアルズ(AMAT)の中国向け販売に関するさまざまな調査についての最新のニュースを掘り下げたい。

WFE市場の関連銘柄のパフォーマンスに関して

2023年は半導体WFE(半導体前工程製造装置 / 半導体ウェハー製造装置)部門にとって2つの点で異例の年であった。

第一に、WFE市場の売上高は20%程度減少するとの予想から、少なくとも上位5社に関しては、前年比ほぼ横ばいに終わっている。

第二に、これら上位5社の相対的な業績には大きな開きがあった点である。

最も好調だったのはASML(ASML)で、売上高は前年同期比37.6%増となっている。

一方、ラム・リサーチ(LRCX)は前年同期比24.8%の減収となった。

そして、東京エレクトロン(TEL)は21.4%減、KLA(KLAC)は7.5%減、アプライド・マテリアルズ(AMAT)はほぼ横ばいだった。

これらの大きく異なる業績の背景にあるであろう理由については、以前のノートでいくつか触れている。

しかし、ここで重要なポイントをまとめておこう。

ASMLの場合、大幅なアウトパフォームは主に2つの要因によってもたらされた。

第一に、同社のリードタイムは非常に長い(EUVツールは2年かかる)。

これは同社にとって大きな受注残となり、新規受注が大幅に減少しても供給を続けることができる。

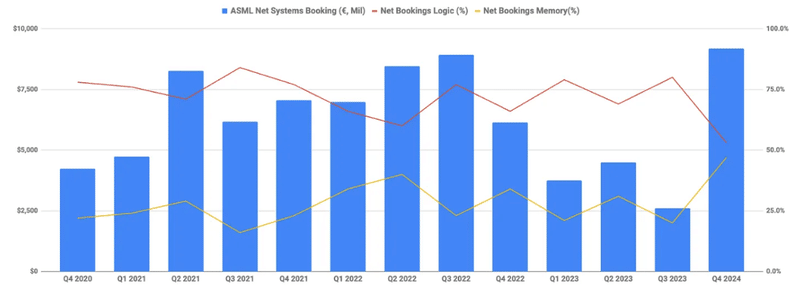

次のグラフが示すように、これはまさに2023年に起こったことである。

四半期ごとの新規受注は、22年第4四半期の61億ドルから23年第1四半期には37億ドルに激減している。

実際、2023年第1~3四半期の四半期新規受注は、前年の半分以下の水準にとどまった。

ASMLは受注残を継続的に履行しているため、2023年のASMLの売上高への影響はなかった。

ただし、23年第4四半期に新規受注が急増したことは、ASMLにとって大きな安心材料となったに違いない。

ASMLに有利に働いた2つ目の要因は、中国向け販売がかつてないほど好調だったことである。

これは、ASMLの最新の決算説明会の図にうまくまとめられている。

2023年のシステム売上高に占める中国向けシステム売上高の割合が29%であることがわかる。

これは63億8000万ユーロで、2022年のわずか21億ユーロと比較すると、つまり前年比3倍以上の増加である。

もう一方のラム・リサーチは、以下の表(2022年の売上高ベース)が明確に示すように、メモリメーカーへのエクスポージャーが最大であるため、同業他社と比較して景気後退の影響をより大きく受けた。

事業の60%がメモリープレーヤーによるものである以上、メモリープレーヤーが過去10年で最悪の業績を記録した年、事業に深刻な影響が出るのは当然であり、ラム・リサーチにとってもそうだったのである。

一方で、アプライド・マテリアルズと東京エレクトロンを比較すると、少し異常な点がある。

東京エレクトロンはアプライド・マテリアルズに比べメモリーへのエクスポージャーが大きいが、相対的なパフォーマンスはアプライド・マテリアルズよりはるかに悪い。

その理由は、アプライド・マテリアルズの中国向け出荷量が、東京エレクトロンに比べて多いからではないかと推測しているが、それを証明するデータはない。

アプライド・マテリアルズが中国への出荷で調査を受けているのに対し、東京エレクトロンは受けていないという事実が、この説を裏付けているのかもしれない。

※続きは「WFE(半導体前工程製造装置 / 半導体ウェハー製造装置)業界と関連株式の2023年のまとめ&今後の市場見通し - Part 2」をご覧ください。

関連記事

➡【米国株式投資】アブポイント / AVPT / 中立:最新の23年4Q決算分析と今後の株価見通し(AvePoint)

➡【最新】米国株の今後の見通し / RSP / 強気:強気派が主導権を握る市場へ

➡【最新】米国株の今後の見通し:今日の米国株に投資するには?引き続き、イコールウェイト型のS&P500に注目!

➡【最新】米国株の今後の見通し:AI関連銘柄以外の銘柄、イコールウェイト型のS&P500(RSP)に引き続き注目!

➡【最新】米国株の今後の見通し:イコールウェイト型のS&P500に注目!先週のローテションより、強気ブレイクアウトが発動!

➡【米国株投資】ドロップボックス / DBX / 強気:最新の23年度第4四半期決算分析と今後の株価見通し(Dropbox)

➡【米国株式投資】グローバルファウンドリーズ / GFS:最新の23年第4四半期決算分析と今後の株価見通し – Part 1(GlobalFoundries)

➡【米国株式投資】パロアルト・ネットワークス / PANW / 弱気:最新の24年度第2四半期決算分析と今後の株価見通し(Palo Alto Networks)

➡【米国株式投資】サイバーアーク・ソフトウェア / CYBR:テクノロジー関連成長株の最新の24年第4四半期決算分析と今後の株価見通し(CyberArk Software)

➡【米国株式投資】アプライド・マテリアルズ / AMAT:半導体・AI関連成長株の最新の24 年1Q決算分析と今後の株価見通し – Part 1(Applied Materials)

免責事項:本レポート上で紹介する情報は、情報の提供、並びに、エンターテインメントの提供を目的としております。その為、本情報は、特定の証券の売買や投資戦略を勧誘するものではありません。また、私は税務、法律、会計に関する助言は一切いたしません。投資には常にリスクが伴い、リターン、あるいは、元本が保証されているものではない点にご留意ください。私の知る限りでは、私は自らの分析に、虚偽、または、重大な誤解を招く記述や事実の省略が含まれていないと認識しております。特定の投資助言における過去のパフォーマンスは、特定の状況、または、市場の出来事、投資の性質、および、タイミング、ならびに、投資に関連する制約についての知識がない限り、依拠すべきではありません。私は、チャート、グラフ、計算式、推奨銘柄について述べたり、表示したりすることがありますが、これらはそれ自体でどの証券を売買すべきか、あるいはいつ売買すべきかを決定するために使用されることを意図しておりません。このようなチャートやグラフは、限られた情報しか提供していないため、それだけで投資判断を下すべきではありません。実際に投資をする際には、ライセンスを保有する金融の専門家にご相談されることを強くお勧めします。ここに記載された意見は、あくまでも私個人のものであり、予告なしに変更されることがあります。また、参照した意見やデータは本レポートの発表日時点のものであり、市場や経済状況の変化により変更される可能性があります。

アナリストによる開示:私は、この記事で言及されている企業の株式に関するポジションを現時点で保有しておらず、また、今後5日以内にそのようなポジションを持つ予定もありません。また、本記事は、私個人の見解に基づき、独自に執筆したものです。私は、インベストリンゴからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?