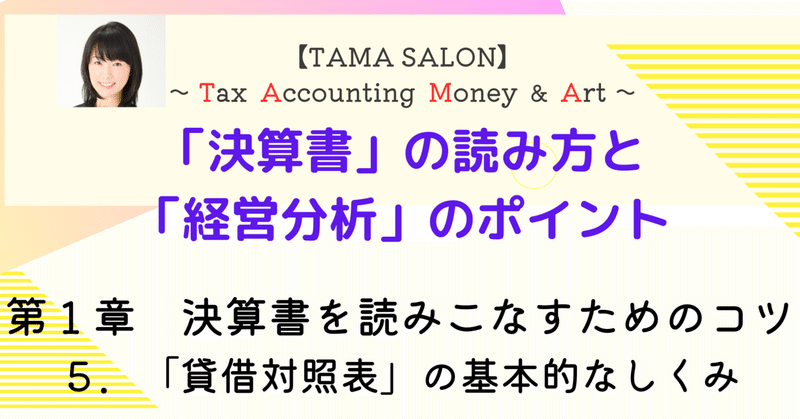

#ビジネス

「副業」と「開業」が気になり始めたら読むnote【イラスト図解の決定版!】

”働き方が多様化している現在、まさに「副業」ブーム。あと「開業」も。そういえば、「副業」と「開業」を区別して使っていますか?”

”えっ・・・!?「副業」も「開業」も同じように使っていたなぁ~”

と「副業」も「開業」も同じように使っていた方は多いと思います。この記事では両者の違いを意識して、今まさに”時流”となっている「副業」と「開業」のご紹介をしていきます。【イラスト図解の決定版!】というこ

”働き方が多様化している現在、まさに「副業」ブーム。あと「開業」も。そういえば、「副業」と「開業」を区別して使っていますか?”

”えっ・・・!?「副業」も「開業」も同じように使っていたなぁ~”

と「副業」も「開業」も同じように使っていた方は多いと思います。この記事では両者の違いを意識して、今まさに”時流”となっている「副業」と「開業」のご紹介をしていきます。【イラスト図解の決定版!】というこ