【米国株式投資】ナイス / NICE:最新の23年度第4四半期決算分析と今後の株価見通し(Nice Ltd)

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米国株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇺🇸米国を拠点に活動しているドノヴァン・ジョーンズ氏です。

自己紹介

ジョーンズ氏は、米国を拠点とする株式リサーチのスペシャリストであり、15年にわたり、米国のソフトウェア関連企業やIPO企業の投資を分析してきた経験を持っております。

主に、「高成長テクノロジー銘柄」、「消費者関連銘柄」、「資本財・サービス関連銘柄」、「メディア関連関連」、「ライフサイエンス銘柄」に焦点を当て、ファンダメンタル分析を用いて企業分析を行っています。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

ナイス / NICE:最新の23年度第4四半期決算分析と今後の株価見通し(Nice Ltd)

Ticker: NICE / 3188文字 / 所要時間7分程度 / 強気

サマリー

ナイス(NICE)は世界中の企業にカスタマーエクスペリエンスとワークフォースマネジメントソフトウェアを提供しているテクノロジー企業である。

同社は、2024年2月22日に23年度第4半期の決算を発表し、AI関連ビジネスにおいて売上高の成長を継続している。

私の同社株式に対する短期的な見通しは「強気」である。

ナイスについて

ナイス(NICE)は、カスタマーエクスペリエンスとワークフォースマネジメントのソフトウェアを世界中の企業に提供しているテクノロジー企業である。

同社は、予想される売上高成長と収益予測を考慮すると、妥当なバリュエーションで堅実な成長を生み出しているように見える。

ポジティブなファンダメンタルズ、同社のAIへの取り組み、そして堅調な米国経済の成長を踏まえて、同社に対する私の見通しは「強気」である。

ナイスの概要と市場

ナイス(NICE)はイスラエルのラアナナに本社を置く企業向けソフトウェア・ソリューションのグローバル・プロバイダーである。

テクノロジー業界で30年以上の経験を持つバラク・エイラム最高経営責任者(CEO)が率いる同社は、カスタマー・エクスペリエンス・マネジメントとワークフォース最適化ソリューションに特化している。

そして、同社が提供するソフトウェアは以下の通りである。

CXone:オムニチャネルの顧客接点を統合するクラウドベースのプラットフォーム

ワークフォース・マネジメント:ワークフォース・スケジューリング、パフォーマンス管理、従業員エンゲージメントのための一連のツール

コンプライアンス:規制や業界標準を遵守するためのソリューション

パフォーマンス管理:従業員のパフォーマンス評価とフィードバックのための一連のツール

同社はまた、コンサルティング、導入、サポートサービスなどのサービスも提供している。

ナイスを取り巻く市場規模と成長予測

カスタマーエクスペリエンス管理ソフトウェア市場は、2029年までに434億ドルに達し、2024年から2029年までの年平均成長率は17.9%で成長すると予測されている。(出典: Mordor Intelligence)

その他の主要企業と製品一覧

セールスフォース(CRM):顧客関係管理(CRM)および営業自動化ソフトウェア

オラクル(ORCL):CRM、ERP(企業資源計画)、分析ソフトウェア

アドビ(ADBE):マーケティングオートメーション、顧客分析ソフトウェア

マイクロソフト(MSFT):CRM、企業向けコミュニケーション、生産性ソフトウェア

ジェネシス:クラウドベースのコンタクトセンター・ソリューション

ナイスを取り巻くトレンドと成長要因

クラウドベースのCEM(顧客体験管理)ソリューションの急速な普及

収益性の高い顧客を維持するためのカスタマー・エクスペリエンスと顧客満足度の重要性の高まり

業務効率の向上とコスト削減に対する企業のニーズ

規制とコンプライアンス要件の増加

成長を牽引する市場セグメント

ヘルスケア:パーソナライズされた患者体験に対する需要の高まりが、このセグメントの成長を牽引している。

金融サービス:セキュアでコンプライアンスに準拠した顧客対応へのニーズ。

政府機関:市民とのインタラクションの複雑化により、需要が高まっている。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【米国株式投資】マンデードットコム / MNDY / 強気:最新の23年度第4四半期決算分析と今後の株価見通し – Part 2(Monday.Com)

➡【米国株式投資】マンデードットコム / MNDY / 強気:最新の23年度第4四半期決算分析と今後の株価見通し – Part 1(Monday.Com)

➡【米国株式投資】ギットラブ / GTLB / 強気:来月に決算を控える注目のテクノロジー企業の今後の株価見通し(GitLab)

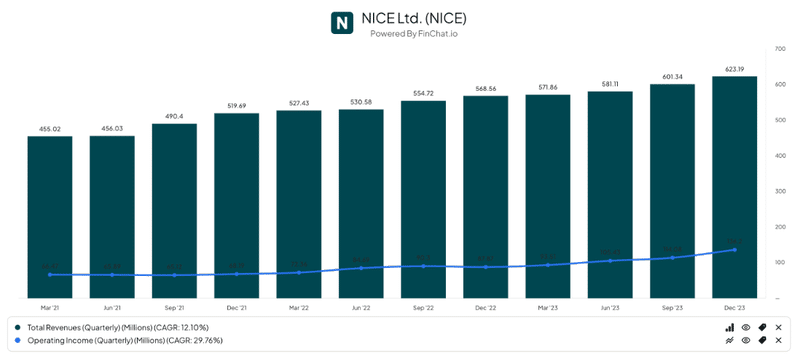

ナイスの最近の業績動向

四半期別総収入(黒色の列:Total Revenue)は直近四半期で増加しており、四半期別営業利益(青色の線:Operating Income)も最近急増している。

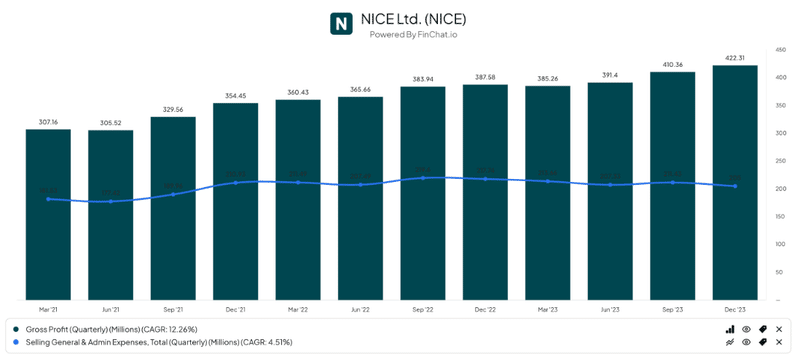

また、四半期別売上総利益(黒色の列:Gross Profit)は、直近の報告された四半期で増加しており、四半期別販売費および一般管理費(青色の線:Selling General & Admin Expenses)は横ばいとなっており、収益性の上昇につながっている。

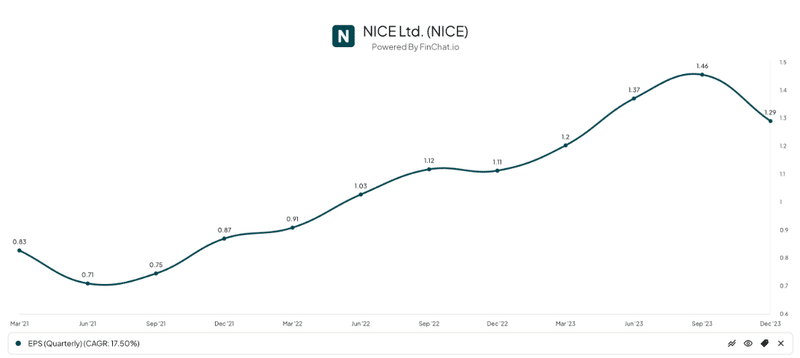

さらに、希薄化後1株当たり利益(EPS)は2021年半ば以降、増加傾向にある。

(上記グラフのデータはすべて百万USD単位・GAAPベース)

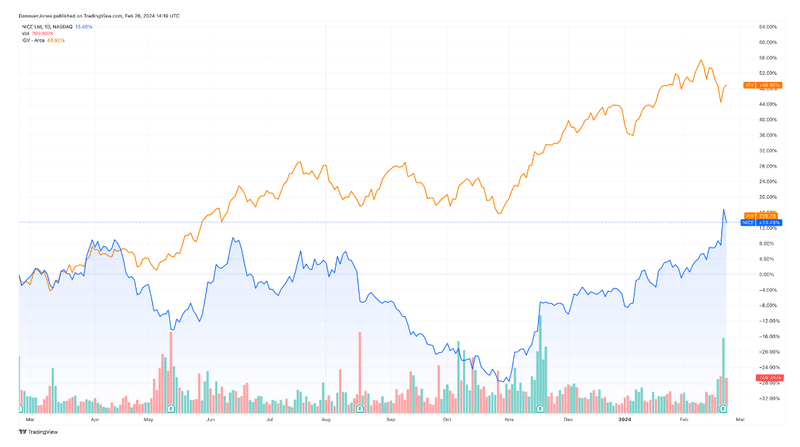

過去12ヶ月間、同社の株価は13.4%上昇したのに対し、iシェアーズ・エクスパンデッド・テクノロジー・ソフトウェアETF(IGV)は48.9%上昇している。

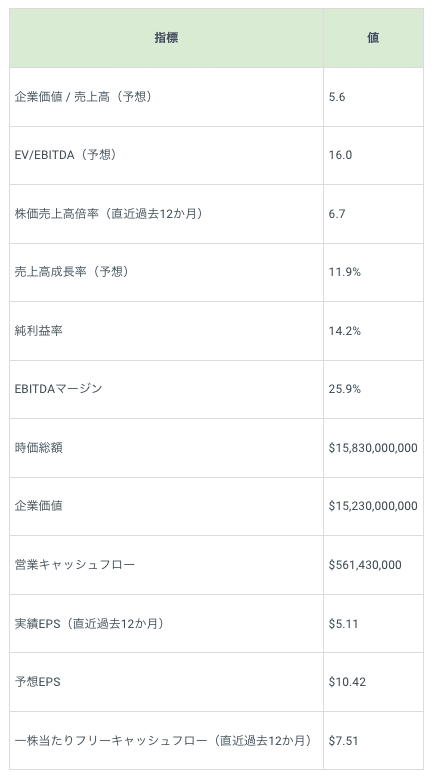

ナイスのバリュエーションとその他の指標

以下は、同社に関連するバリュエーションの表である。

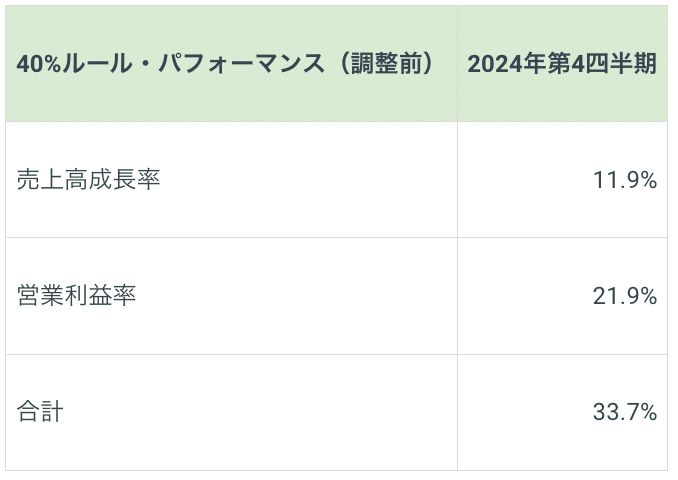

また、40%ルールとは、ソフトウェア業界の経験則であり、売上高成長率とEBITDA成長率の合計が40%以上であれば、その企業は、ソフトウェア企業として、許容できる成長とEBITDAの軌道に乗っていることを示すものである。

下表のように、同社の直近の調整前40%ルールの計算値は、2023年第3四半期決算時点で33.7%であり、この点では改善が必要であることが分かる。

ナイスの見通し

直近の市場のアナリスト向け決算説明会では、経営陣の準備発言として以下の点が強調されている・

収益成長:クラウド収益で 22%の成長を達成し、総収益は24億ドルに達した。同社は大幅な市場シェア拡大を達成し、クラウドの成長で業界をリードしている。

受注残:市場シェアを拡大し続け、1,000社近くの新規顧客を獲得し、競合他社を引き離している。この成長は、企業向けクラウド顧客からの100万ドルを超えるARRを含む強力な受注残に支えられている。

キャッシュフロー:堅固なバランスシートと業務効率を反映し、同社は通期で5億6,100万ドルという記録的な現金収入を計上している。

貸借対照表項目:10億ドルと4億800万ドルの現金および投資から5億4400万ドルの借入金を差し引き、8億6400万ドルを超える純現金および投資など、強固なバランスシートで期末を迎えている。

海外事業:経営陣は、海外クラウドの売上高が50%増加し、世界的な市場拡大に成功したことを示すなど、海外クラウドの力強い成長を確認した。

収益ガイダンスとトレンド:2024年、同社はLiveVox買収による寄与を除き、少なくとも18%のクラウド成長を見込んでいる。2024年の総売上高は27億ドルから27億4,000万ドルの範囲になると予想され、中間値で15%の増加となる。

アナリストの質問に答える中で、経営陣はAIがビジネスに与える影響の大きさについて語り、会社のさまざまな側面における成長のカタリストとしての役割を強調した。

また、経営陣は、顧客によるAIソリューションの採用が増加し、顧客獲得率の向上とデジタル・エンゲージメント・サービスの拡大につながっていることを指摘した。

さらに、LiveVox買収の統合は進んでおり、プロアクティブ・アウトバウンド・コミュニケーションの能力を強化しているとのことである。

加えて、経営陣は、デジタルおよびAIソリューションの需要に後押しされ、企業顧客のクラウドへの移行が続いていることを強調した。

同社は安定したマクロ環境を見ており、経営陣は2024年の成長率ガイダンスを達成できると確信している。

米国経済が底堅く推移する中、売上高と利益のガイダンスは引き続き堅調であることからも、ナイスに対する私の見通しは「強気」である。

関連記事

➡【米国株式投資】テナブル/ TENB / 中立:最新の23年度第4四半期決算分析と今後の株価見通し(Tenable)

➡【最新】米国株の今後の見通し:今日の米国株に投資するには?引き続き、イコールウェイト型のS&P500に注目!

➡【米国株式投資】ドロップボックス / DBX / 強気:最新の23年度第4四半期決算分析と今後の株価見通し(Dropbox)

➡【最新】米国株の今後の見通し:AI関連銘柄以外の銘柄、イコールウェイト型のS&P500(RSP)に引き続き注目!

➡【米国株式投資】グローバルファウンドリーズ / GFS:最新の23年第4四半期決算分析と今後の株価見通し – Part 1(GlobalFoundries)

➡【米国株式投資】パロアルト・ネットワークス / PANW / 弱気:最新の24年度第2四半期決算分析と今後の株価見通し(Palo Alto Networks)

➡【米国株式投資】サイバーアーク・ソフトウェア / CYBR:テクノロジー関連成長株の最新の24年第4四半期決算分析と今後の株価見通し(CyberArk Software)

➡【米国株式投資】アプライド・マテリアルズ / AMAT:半導体・AI関連成長株の最新の24 年1Q決算分析と今後の株価見通し - Part 1(Applied Materials)

➡【最新】米国株の今後の見通し:イコールウェイト型のS&P500に注目!先週のローテションより、強気ブレイクアウトが発動!

免責事項: 本レポートは投資教育を目的としており、金融、法律、投資のアドバイスを意図しておりません。また、本レポート上の情報は、誤りを含む可能性、時間の経過に伴い無関係となる可能性、また、予告なく変更・削除される可能性があります。加えて、私は投資アドバイザーのライセンスを保持しておりません。その為、投資の意思決定を下す際には、自身の財務状況について、自らの責任で調査を行ってください。また、過去のパフォーマンスは、将来の結果を保証するものではありません。米国上場企業、または、IPO銘柄への投資は、常に大きな変動と損失リスクを伴う可能性がある点にはご留意ください。

アナリストによる開示:私は、この記事で言及されている企業の株式に関するポジションを現時点で保有しておらず、また、今後5日以内にそのようなポジションを持つ予定もありません。本レポートは投資教育を目的としており、金融、法律、投資のアドバイスを意図しておりません。また、本記事は、私個人の見解に基づき、独自に執筆したものです。私は、インベストリンゴからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?