【米国株式投資】テナブル/ TENB / 中立:最新の23年度第4四半期決算分析と今後の株価見通し(Tenable)

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米国株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇬🇧イギリスと🇦🇪アラブ首長国連邦(UAE)を拠点に活動している株式リサーチ会社、Convequity - FZCOです。

自己紹介

2019年に設立されたConvequityは、サイバーセキュリティ、SaaSを含むエンタープライズ(企業)向けテクノロジーを扱うテック企業に関するエクイティ・リサーチを提供。セールス・チャネルや対象企業の経営陣との関係に依存する投資銀行や証券会社のアナリストとは異なり、Convequityは対象企業のプロダクト、アーキテクチャー、ビジョンを深掘りすることで投資家に有益な情報を提供することに努めている。特に、Convequityは、第一線で活躍する企業や イノベーションをリードするスタートアップ企業を含め、テクノロジー業界を幅広くカバーすることで、投資家のビジビリティと長期的なアルファの向上に努めている。

ジョーダン・ランバート CFA / LinkedIn

長年にわたるハイテク投資家であり、テクノロジー関連銘柄、および、株式リサーチとバリュエーションのニュアンスに特別な関心を持つ。CFA取得後、自身のソフトウェア、株式リサーチ、並びに、株式投資へのパッションを下に、2019年10月にConvequityを設立。新たなテクノロジー業界におけるトレンドと長期的に成功する可能性が高い企業を見極めることを得意としている。

サイモン・ヒー / LinkedIn

10年以上に渡りテクノロジーのあらゆる側面をカバーしてきた経験を生かし、テクノロジー起業への投資における、勝者と敗者を見極める鋭い洞察力を持つ。彼のテクノロジーに関するノウハウは、ビジネス戦略や財務分析への理解と相まって、Convequityの投資リサーチに反映されている。Convequityを設立する前は、オンラインITフォーラムでコミュニティ・マネージャーを務め、ネットワーク・セキュリティの業務に従事。ユニバーシティ・カレッジ・ダブリンで商学士号を取得。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

【米国株投資】テナブル/ TENB / 中立:最新の23年度第4四半期決算分析と今後の株価見通し(Tenable)

Ticker: TENB / 3004文字 / 所要時間6分程度 / 中立

サマリー

テナブル・ホールディングス(TENB)は、2024年2月6日に23年度第4四半期決算を発表している。

同社はクラウドとOT(オペレーショナル・テクノロジー)セキュリティ分野ではセカンド・ティアのプレーヤーだが、4万社の顧客にクロスセルが可能なため、更なるリターンの可能性がある。

同社のプラットフォーム拡大とクロスセスの機会は、売上高成長と利益率の改善につながる可能性がある。

最近の買収と戦略的動きは成長の可能性を示しているが、WizやOrcaのようなBest of Breedベンダーとの競争に直面しているというのも現状である。

テナブル・ホールディングスに関して

テナブル・ホールディングス(TENB)は、同社のNessusスキャン・ツールを使用する約4万社の顧客を持つオンプレミスVM(Vulnerability Management:脆弱性管理 )市場の大手企業であり、近年はクラウド・セキュリティとOTセキュリティ市場に大きく進出している。

確立された顧客基盤を持つ同社は今、クラウドやOTソリューション向けに再利用されたVM機能をクロスセルする絶好の機会を手にしている。

市場全体を獲得することはできないかもしれないが、既存の関係や足元のベンダーの統合の傾向から、このような新サービスを提供することで、既存の顧客層におけるかなりの部分を獲得することができる可能性がある。

VM市場におけるライバルであるクォリス(QLYS)と同社を比較すると、両社の戦略的な違いが見えてくる。

クォリスがクラウドセキュリティで先行しているのに対し、テナブルは参入が遅れたため、同市場で同社の既存顧客基盤にアクセスするためにM&Aを積極的に行うことで補っている。

しかし、クォリスはより多くのクラウドネイティブの統合を誇り、クラウドからの売上高の割合が大きいため、テナブルに比べて市場では高いバリュエーションを得ている。

しかし、テナブルはこれまでプラットフォーム開発で後れを取っていたものの、他のサイバーセキュリティ・ベンダーと同様に大きな進歩を遂げてきた。

結果として、同社の拡大したプラットフォームは、膨大な顧客ベースと相まって、健全なクロスセルの可能性を示しているように見える。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【最新】米国株の今後の見通し:今日の米国株に投資するには?引き続き、イコールウェイト型のS&P500に注目!

➡【米国株投資】ドロップボックス / DBX / 強気:最新の23年度第4四半期決算分析と今後の株価見通し(Dropbox)

➡【最新】米国株の今後の見通し:AI関連銘柄以外の銘柄、イコールウェイト型のS&P500(RSP)に引き続き注目!

ただし、顧客の導入規模が未知数であることや、パロアルトネットワークス(PANW)のような既存プレーヤーとの競合など、課題も存在する。

財務面では、同社の成長軌道は有望で、従業員1人当たりの売上高は着実に増加している。

GAAPマージンがマイナスであるため、株価は急成長を反映していないが、効率的な基礎事業は将来の収益性の可能性を示唆していると見ている。

クロスセルとプラットフォームの拡大は、フォーティネット(FTNT)のようにさらなる成長を促進する可能性がある。

本稿は、割安なバリュエーションのみに基づいているわけではなく、今後の売上高の上振れと利益率の改善を見込んでいる。

特に、OTおよびクラウドセキュリティ市場における同社のビジネスチャンスを重視している。

新規顧客の獲得には苦戦するかもしれないが、同市場におけるセカンド・ティアからファースト・ティアへの移行は、特にクラウドとOTセキュリティ・セグメントから期待される市場の成長と売上ポテンシャルを踏まえると、同社の現在のバリュエーションを魅力的なものにするのではないかと見ている。

結論として、テナブルの成長ポテンシャルは大きく、クロスセルと新市場への拡大によってその成長ストーリーは裏付けられている。

課題もあるが、同社の成長分野への投資とレガシー市場での停滞回避を試みる戦略を踏まえると、同社株式のリスク・リターンは良好と思われる。

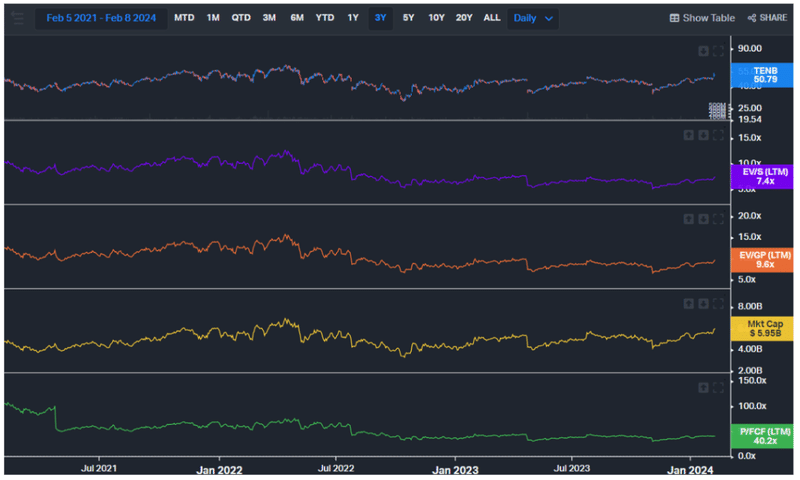

テナブル・ホールディングスの23年第4四半期・23年度通期業績に関して

2023年第4四半期決算において、テナブル(TENB)は様々な指標で予想を上回った。

Non-GAAPベースの1株当たり利益(EPS)は、予想の0.14ドルに対して0.25ドルとなり、予想を大幅に上回った。

当四半期の売上高は2億1,300万ドルで、前年同期比15%の堅調な伸びを示し、ガイダンスを660万ドル上回った。

また、Non-GAAPベースのEBITは3,600万ドルに達し、前年同期比でほぼ倍増した。

そして、利益率も予想を550ベーシスポイント上回った。

同社の株価は2023年第4四半期決算後に約10%上昇したが、これはプラットフォーム事業における業務効率の高さが投資家の関心を集めたためである。

同社は当四半期に597の企業顧客と156の6桁台(10万ドル以上)の売上高を獲得している新規顧客を獲得し、前四半期と比較して大きな勢いを示す結果となった。

さらに、新規売上高の50%は、クラウド、OT、アイデンティティ・ソリューションなど、中核となるVM以外の分野からもたらされている。

統合プラットフォームであるTenable Oneは売上高の22%を占め、最近発表されたばかりの製品であることを考えると、これは驚くべきことである。

好調な業績にもかかわらず、注目すべき点もある。

第1四半期の売上高ガイダンスは前四半期比横ばいで、繰延収益の健全な伸びとは対照的である。

さらに、非流動繰延収益や売上継続率(NDR)など、特定の指標は予想と一致せず、改善の余地を示している。

今後の見通しとして、テナブルは24年度の売上高成長率を13%、フリー・キャッシュフロー・マージンを25%と予想している。

長期ガイダンスでは、Non-GAAP営業利益率とフリー・キャッシュフロー利益率がそれぞれ25%と30%を超えることを目指している。

全体として、売上高とEBITのガイダンスは、テナブルの継続的なアウトパフォームの可能性を示していると見ている。

長期ポジションの注意点

テナブル(TENB)への長期投資は、Wiz、Orca、Prisma Cloudのような競合と比較してパフォーマンスが遅れているため、注意が必要である。

これらの競合他社は、リスクの優先順位付け、効果的なアラートのフィルタリング、攻撃経路の可視化などに優れており、CISOやSecOpsチームのストレスを軽減している。

テナブルを含むレガシーのVMシステムは、誤検知や優先順位付けの悪さに悩まされ、この効率性に匹敵するものとなるのに苦労している。

しかし、テナブルによる最近の戦略的買収、特にErmeticは、競合他社が設定した基準に匹敵できるかどうかは不明であるものの、より優れたパフォーマンスへの転換の可能性を示している。

また、同社が2022年にSnowflakeに移行したことで、SecOpsのユーザーエクスペリエンスが向上し、リスクが軽減された可能性がある。

不確定要素にもかかわらず、現在のバリュエーションからは、同社株式のアップサイドの可能性が示唆されていると見ており、慎重ではあるが、投資を検討する価値のある銘柄であると考える。

B2B領域でのさらなる買収は、パロアルトネットワークス(PANW)のPrisma Cloudの成功を反映し、株主に大きな価値を提供する可能性がある。

結論として、テナブルの将来は依然不透明だが、その戦略的な動きは、クラウドセキュリティ市場における業績向上と競争力強化に向けた軌道の可能性を示していると見ている。

関連記事

➡【米国株式投資】グローバルファウンドリーズ / GFS:最新の23年第4四半期決算分析と今後の株価見通し – Part 1(GlobalFoundries)

➡【米国株式投資】パロアルト・ネットワークス / PANW / 弱気:最新の24年度第2四半期決算分析と今後の株価見通し(Palo Alto Networks)

➡【米国株式投資】サイバーアーク・ソフトウェア / CYBR:テクノロジー関連成長株の最新の24年第4四半期決算分析と今後の株価見通し(CyberArk Software)

➡【米国株式投資】アプライド・マテリアルズ / AMAT:半導体・AI関連成長株の最新の24 年1Q決算分析と今後の株価見通し - Part 1(Applied Materials)

➡【最新】米国株の今後の見通し:イコールウェイト型のS&P500に注目!先週のローテションより、強気ブレイクアウトが発動!

➡【米国株式投資】マクドナルド / MCD / 予想配当利回り2.29%:連続増配ディフェンシブ銘柄の最新の23年4Q決算分析と今後の株価見通し(McDonald's)

➡【米国株式投資】コカ・コーラ / KO / 予想配当利回り3.09%:連続増配銘柄の最新の23年4Q決算分析と今後の株価見通し

➡ 【米国株式投資】ブリティッシュ・アメリカン・タバコ / BTI / 予想配当利回り9.57%:ディフェンシブ・タバコ関連銘柄の最新の23年4Q決算分析と今後の株価見通し(British American Tobacco)

➡【米国株式投資】スターバックス・スタバ / SBUX / 予想配当利回り2.41%:連続増配ディフェンシブ銘柄の最新の決算分析と今後の株価見通し(2024年2月7日 / Starbucks)

➡【米国株式投資】アルトリア・グループ / MO / 予想配当利回り9.79%:連続増配ディフェンシブ銘柄の最新の23年4Q決算分析と今後の株価見通し(Altria)

➡【米国株式投資】シェブロン/ CVX / 予想配当利回り4.06%:連続増配エネルギー銘柄の最新の決算分析と今後の株価見通し(Chevron)

➡【米国株式投資】エクソン・モービル / XOM / 予想配当利回り3.65%:連続増配エネルギー銘柄の最新の決算分析と今後の株価見通し(2024年2月9日 / Exxon Mobil)

➡【米国株式投資】ファイザー / PFE:予想配当利回り6.24%の増配を継続する注目の製薬・ディフェンシブ高配当関連銘柄の最新の決算・株価分析と今後の見通し(2024年2月5日 / Pfizer)

➡【米国株式投資】JPモルガン / JPM / 予想配当利回り2.38%:連続して増配する注目の銀行・高配当関連銘柄の最新の決算・株価分析と今後の見通し(米国株式投資 / 2024年1月31日 / JP Morgan)

➡【米国株式投資】ジョンソン・エンド・ジョンソン / JNJ:予想配当利回り2.99%の増配を継続する注目のディフェンシブ高配当関連銘柄の最新の決算・株価分析と今後の見通し(2024年2月1日)

➡【米国株式投資】プロクター・アンド・ギャンブル / PG:予想配当利回り2.39 %の増配を継続する注目のディフェンシブ高配当関連銘柄の最新の決算・株価分析と今後の見通し(2024年2月1日)

➡【米国株式投資】ロッキード・マーチン / LMT:予想配当利回り2.92%の増配を継続する注目のディフェンシブ高配当関連銘柄の最新の決算・株価分析と今後の見通し(2024年2月1日 / 米国株式投資 / Lockheed Martin)

➡【米国株式投資】スリーエム / MMM:予想配当利回り6.29%の注目のディフェンシブ高配当関連銘柄の最新の決算・株価分析と今後の見通し(2024年2月1日 / 米国株式投資 / 3M Co)

➡【米国株式投資】メタ・フェイスブック / META / 予想配当利回り0.43%:注目のメタバース・AI関連成長株の最新の決算分析と今後の株価見通し(2024年2月2日 / Meta / Facebook)

➡【米国株式投資】ベライゾン / VZ:予想配当利回り6.28%の増配を継続する注目のディフェンシブ高配当関連銘柄の最新の決算・株価分析と今後の見通し(2024年2月1日 / 米国株式投資 / Verizon)

➡【米国株式投資】AT&T / T:予想配当利回り6.26%の注目のディフェンシブ高配当関連銘柄の最新の決算・株価分析と今後の見通し(2024年2月1日 )

➡【米国株式投資】ラム・リサーチ / LRCX(Lam Research:予想配当利回り0.95%):注目の半導体関連銘柄の24年度第2四半期決算・株価分析と今後の展望

➡【米国株投資】エヌビディア / NVDA(NVIDIA Corp:年間予想配当利回り0.03%):注目の半導体・AI関連銘柄から学んだ配当と株価リターンに関する教訓

➡【米国株投資】エヌビディア / NVDA / 予想配当利回り0.03%:半導体AI関連銘柄の株価分析と今後の見通し(NVIDIA)

➡【米国株投資】エンブリッジ(ENB:年間予想配当利回り7.5%)& ベライゾン(VZ:年間予想配当利回り6.7%):高水準の予想配当利回りが魅力的な、おススメの2つの高配当個別銘柄

➡【米国株投資】マリオット・インターナショナル(MAR:年間予想配当利回り0.9%):グローバル・ブランド関連のおススメの高配当個別銘柄 - Part 2

➡【米国株投資】メドトロニック/ MDT:予想配当利回り3.20%の注目の高配当ヘルスケア関連個別銘柄

➡【米国株投資】ONEOK(ワンオーク)/ OKE:予想配当利回り5.57%の注目の高配当エネルギー関連銘柄

免責事項: 本レポート上で紹介する情報は、投資教育を目的としております。その為、本情報は、特定の証券の売買や投資戦略を勧誘するものではありません。また、私は税務、法律、会計に関する助言は一切いたしません。投資には常にリスクが伴い、リターン、あるいは、元本が保証されているものではない点にご留意ください。私の知る限りでは、私は自らの分析に、虚偽、または、重大な誤解を招く記述や事実の省略が含まれていないと認識しております。特定の投資助言における過去のパフォーマンスは、特定の状況、または、市場の出来事、投資の性質、および、タイミング、ならびに、投資に関連する制約についての知識がない限り、依拠すべきではありません。私は、チャート、グラフ、計算式、推奨銘柄について述べたり、表示したりすることがありますが、これらはそれ自体でどの証券を売買すべきか、あるいはいつ売買すべきかを決定するために使用されることを意図しておりません。このようなチャートやグラフは、限られた情報しか提供していないため、それだけで投資判断を下すべきではありません。実際に投資をする際には、ライセンスを保有する金融の専門家にご相談されることを強くお勧めします。ここに記載された意見は、あくまでも私個人のものであり、予告なしに変更されることがあります。また、参照した意見やデータは本レポートの発表日時点のものであり、市場や経済状況の変化により変更される可能性があります。

アナリストによる開示:私はDBXに関するロング・ポジションを現在保有しております。また、本記事は、私個人の見解に基づき、独自に執筆したものです。私は、インベストリンゴからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?