【米国株式投資】アブポイント / AVPT / 中立:最新の23年4Q決算分析と今後の株価見通し(AvePoint)

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米国株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇺🇸米国を拠点に活動しているドノヴァン・ジョーンズ氏です。

自己紹介

ジョーンズ氏は、米国を拠点とする株式リサーチのスペシャリストであり、15年にわたり、米国のソフトウェア関連企業やIPO企業の投資を分析してきた経験を持っております。

主に、「高成長テクノロジー銘柄」、「消費者関連銘柄」、「資本財・サービス関連銘柄」、「メディア関連関連」、「ライフサイエンス銘柄」に焦点を当て、ファンダメンタル分析を用いて企業分析を行っています。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

アブポイント / AVPT / 中立:最新の23年4Q決算分析と今後の株価見通し(AvePoint)

Ticker: AVPT / 4358文字 / 所要時間9分程度 / 中立

サマリー

アブポイント(AVPT)はMicrosoft 365エコシステム向けにクラウドデータ管理ソフトウェアとサービスを提供しているテクノロジー企業である。

同社は2024年2月29日に23年第4四半期決算を発表しており、最近黒字転換を果たしたが、売上高成長率はほぼ横ばいとなっている。

同社が株価を上昇させるには、より高いトップライン売上高成長を実現する必要があることから、同社株価に対する私の現時点での見通しは「中立」である。

アブポイントについて

アブポイント(AVPT)は2024年2月29日に2023年第4四半期の決算を発表し、売上高とコンセンサス利益の予想を上回った。

同社はクラウドデータ管理ソリューションを世界中に提供しているテクノロジー企業である。

売上高の伸びは安定しているが、株価に意味のあるリターンをもたらすには、経営陣が成長を改善する必要がある。

そのため、同社株式に対する私の短期的な見通しは「中立」とする。

アブポイントの概要と市場

ニュージャージー州ジャージーシティに本社を置くアブポイント(AVPT)は、Microsoft 365環境におけるデータの移行、管理、保護を目的としたSaaSソリューション分野で著名な企業である。

2001年の創業以来、アブポイントはデジタル・ワークプレイスの進化するニーズに対応するため、その範囲と提供サービスを大幅に拡大してきた。

永久ライセンスモデルからSaaSモデルへの転換により、同社はMicrosoft 365エコシステム内の大規模なソリューションプロバイダーの1つとして確立されている。

この転換により、同社は製品ラインアップを強化しただけでなく、グローバルなフットプリントも拡大し、現在、世界14カ所のデータセンターで事業を展開している。

2021年7月にSPAC経由でIPOしたことで、市場での地位はさらに強固なものとなり、評価額は約20億ドルに達した。

同社のCEOであるTianyi Jiang氏は、マイクロソフト(MSFT)のテクノロジーを活用してコラボレーションと業務効率を向上させるというビジョンを掲げ、同社を共同設立した。

同社が提供する製品には、特にMicrosoft 365環境におけるSaaSオペレーションの最適化とセキュリティ確保を目的とした幅広いソフトウェア・ソリューションが含まれている。

・AvePoint Cloud Backup

・AvePoint Cloud Governance

・AvePoint Policies and Insights

・AvePoint Cloud Records

・AvePoint EduTech (Curricula および Examena を含む)

・AvePoint FLY、DocAve Software Platform、AvePoint Compliance Guardianなどのホスト型ソリューション

これらのソリューションは、クラウド間バックアップ、ガバナンス、ライフサイクル管理から包括的な教育システム、コンプライアンス保護まで、デジタルコラボレーションと管理の様々な側面に対応している。

アブポイントの市場規模と成長予測

MarketsAndMarketsの市場調査レポートによると、クラウドベースのデータ管理サービス市場は、2023年の402億ドルから2028年には1,417億ドルに成長し、予測期間中の年間平均成長率(CAGR)は28.7%になると予測されている。

この成長の原動力は、迅速な導入、資本支出の最適化、メンテナンスコストの必要性と、ビジネス要件の動的な性質によるもである。

しかし、データセキュリティ、移行、バックアップ、リカバリなどの課題は、適切に管理されなければ市場の成長に悪影響を及ぼす可能性がある。

アブポイントの競合

クラウド・データ管理の分野では、アブポイントと並んで複数の主要企業が、クラウド・インフラ、データ保護、コンプライアンスの強化を目的としたさまざまな製品やサービスを提供している。

競合他社には、Veeam、Commvault、Druvaなどがあり、それぞれデータのバックアップ、リカバリ、クラウドデータ管理のための独自のソリューションを提供している。

アブポイントを取り巻くトレンド

・クラウド採用の増加:より優れたスケーラビリティ、柔軟性、コスト効率を求めてクラウドプラットフォームに移行する組織の動きが主要な推進要因となっている。

・データ保護とコンプライアンス:データ漏洩や厳しい規制要件に対する懸念が高まる中、データ・セキュリティとコンプライアンスを確保するソリューションに対する需要が高まっている。

・ハイブリッド・クラウド環境:マルチクラウドやハイブリッド環境におけるデータ管理の必要性から、より高度な管理ソリューションの開発が進んでいる。

アブポイントの成長をリードする市場セグメント

・中小企業と大企業:両セグメントとも、業務効率の向上とデータ・セキュリティの確保を目的に、クラウド・データ管理ソリューションの活用が進んでいる。

・ヘルスケアと金融:規制コンプライアンス要件が高い業界は、市場の成長に大きく貢献している。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【最新】米国株の今後の見通し / RSP / 強気:強気派が主導権を握る市場へ

➡【最新】米国株の今後の見通し:今日の米国株に投資するには?引き続き、イコールウェイト型のS&P500に注目!

➡【最新】米国株の今後の見通し:AI関連銘柄以外の銘柄、イコールウェイト型のS&P500(RSP)に引き続き注目!

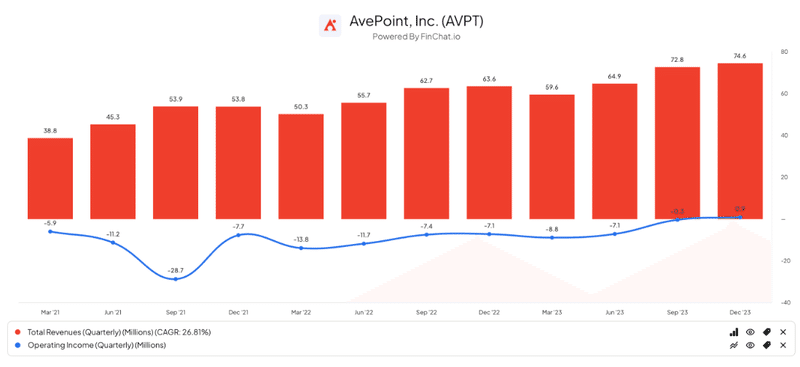

アブポイントの最近の財務動向

四半期別総収入(赤色の列:Revenue)は、一進一退ではあるが、目覚ましい成長軌道を継続している。

そして、四半期別営業利益(青色の線:Operating Income)は、直近四半期でプラスに転じており、これは同社にとって重要なマイルストーンである。

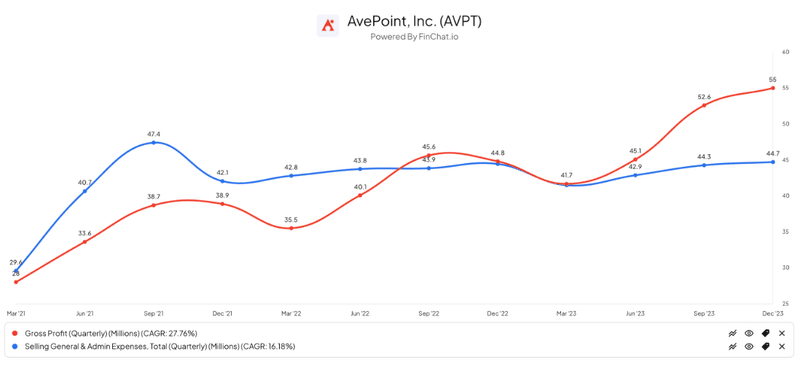

四半期別売上総利益(赤色の線:Gross Profit)は、ここ数四半期で大きく伸びている一方で、 販売費および一般管理費の四半期別伸び(青色の線:Selling General & Admin Expenses)は、総売上高に占める販売費および一般管理費の割合を減らすという経営陣の努力により、かなり緩やかな伸びとなっている。

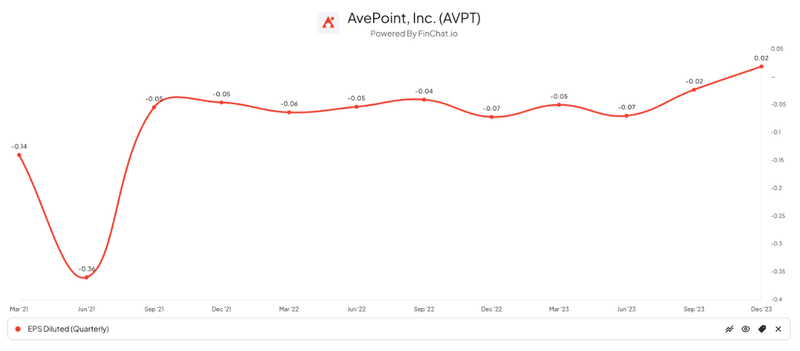

また、希薄化後一株当たり利益(EPS)も直近四半期でプラスに転じている。

(上記グラフのデータはすべて百万USD単位・GAAPベース)

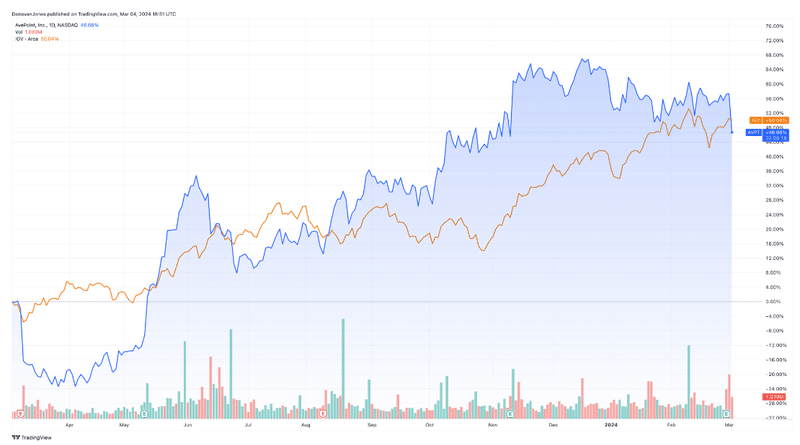

加えて、過去12ヶ月で、同社の株価は47%上昇したのに対し、iシェアーズ・エクスパンデッド・テクノロジー - ソフトウェアETF(IGV)の上昇率は50%となっている。

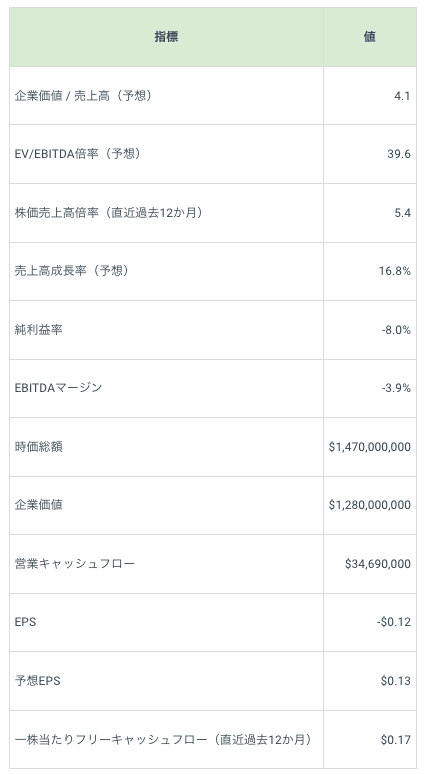

アブポイントのバリュエーションとその他の指標

以下は、同社に関連するバリュエーションの表である。

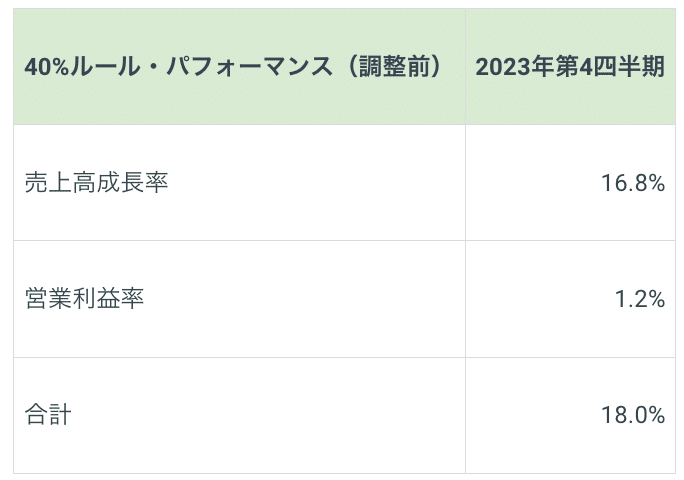

また、40%ルールとは、ソフトウェア業界の経験則であり、売上高成長率とEBITDA成長率の合計が40%以上であれば、その企業は、ソフトウェア企業として、許容できる成長とEBITDAの軌道に乗っていることを示すものである。

下表のように、同社の直近の調整前40%ルールの計算値は、2023年第4四半期決算時点で18.0%であったため、同社はこの点、特に営業利益について改善が必要であることが分かる。

アブポイントの見通し

直近の市場のアナリスト向け決算電話会議では、経営陣の準備発言として以下の点が強調されている。

収益の伸び

・23年度第4四半期は、ARR合計、売上高、およびNon-GAAP営業利益率においてガイダンスを大幅に上回り、同社にとって最も好調な 1 年となった。

・経営陣は、この業績について、強力なプラットフォームの提供と、強固なデータ基盤の確立に対する高い需要に起因するものであり、これにより、重要なデータの管理と保護の改善、コスト削減、より多くの情報に基づいたビジネス上の意思決定が可能になったとしている。

コストまたは経費の変化

・トップラインの力強い成長を実現しながら、より迅速なイノベーションを推進するための戦略的投資を行っている。

・経営陣は管理可能な費用の抑制に注力し、営業利益率の着実な改善を示しており、2023年の長期目標達成に向けて大きく前進している。

キャッシュフロー

・2023年12月31日までの12ヵ月間の営業キャッシュフローは3,470万ドル、フリーキャッシュフローは3,260万ドルで、前年から大幅に改善した。

貸借対照表項目

・現金および短期投資は2億2,690万ドルであった。

・同社は11月にHSBCとの3,000万ドルの融資枠を更新した。

海外事業

・同社のSaaS事業は、北米、欧州・中東・アフリカ、およびアジア太平洋地域で大幅な成長を遂げ、各地域でSaaS経由の売上高が総売上高に占める割合が前年比で上昇した。

売上高ガイダンスとトレンド

・2024年第1四半期の売上高を前年同期比約22%増の7,140万ドルから7,340万ドル、Non-GAAPベースの営業利益を330万ドルから430万ドルと予想している。

・2024年通期については、ARR(年間経常収益)総額3億1,470万~3億2,070万ドル、総売上高3億860万~3億1,660万ドル、Non-GAAPベースの営業利益2,740万~3,040万ドルを見込んでいる。

経営陣は、マイクロソフトの製品群を取り巻くAIとCopilotがもたらす需要の高まりと機会について説明し、AIプロジェクトにおける実験と展開の初期段階を強調した。

特にデータの集約、クレンジング、ガバナンスにおいて、AIプロジェクトの展開を可能にするアブポイントのソリューションの重要性を強調した。

また、アナリストとのディスカッションでは、マネージド・サービス・プロバイダーを通じてSMB(中小企業)セグメントを対象に、効率的なデジタル資産管理を実現するElements製品ラインを活用したアブポイントのユニークなアプローチも取り上げられている。

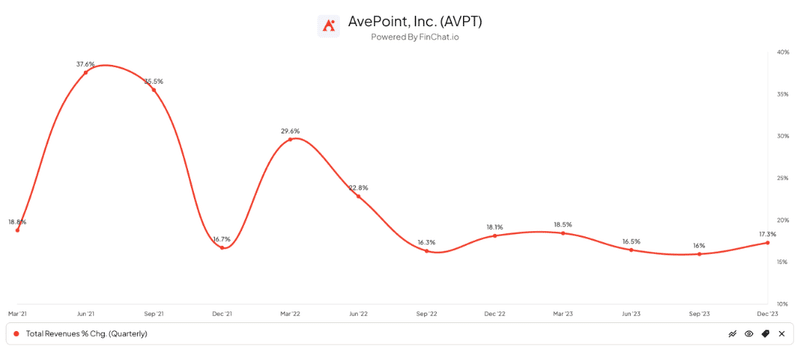

直近の売上高成長トレンドによると、同社はここ数四半期、成長が大幅に鈍化しており、以下のグラフが示すように、安定しつつあるように見える。

しかし、株価が現在の水準からさらに上昇するには、同社の成長軌道を改善する必要があると見ている。

そのため、その成長が実現するまで、私のアブポイント(AVPT)に対する見通しは「中立」である。

関連記事

➡【最新】米国株の今後の見通し:イコールウェイト型のS&P500に注目!先週のローテションより、強気ブレイクアウトが発動!

➡【米国株投資】ドロップボックス / DBX / 強気:最新の23年度第4四半期決算分析と今後の株価見通し(Dropbox)

➡【米国株式投資】グローバルファウンドリーズ / GFS:最新の23年第4四半期決算分析と今後の株価見通し – Part 1(GlobalFoundries)

➡【米国株式投資】パロアルト・ネットワークス / PANW / 弱気:最新の24年度第2四半期決算分析と今後の株価見通し(Palo Alto Networks)

➡【米国株式投資】サイバーアーク・ソフトウェア / CYBR:テクノロジー関連成長株の最新の24年第4四半期決算分析と今後の株価見通し(CyberArk Software)

➡【米国株式投資】アプライド・マテリアルズ / AMAT:半導体・AI関連成長株の最新の24 年1Q決算分析と今後の株価見通し – Part 1(Applied Materials)

免責事項: 本レポートは投資教育を目的としており、金融、法律、投資のアドバイスを意図しておりません。また、本レポート上の情報は、誤りを含む可能性、時間の経過に伴い無関係となる可能性、また、予告なく変更・削除される可能性があります。加えて、私は投資アドバイザーのライセンスを保持しておりません。その為、投資の意思決定を下す際には、自身の財務状況について、自らの責任で調査を行ってください。また、過去のパフォーマンスは、将来の結果を保証するものではありません。米国上場企業、または、IPO銘柄への投資は、常に大きな変動と損失リスクを伴う可能性がある点にはご留意ください。

アナリストによる開示:私は、この記事で言及されている企業の株式に関するポジションを現時点で保有しておらず、また、今後5日以内にそのようなポジションを持つ予定もありません。本レポートは投資教育を目的としており、金融、法律、投資のアドバイスを意図しておりません。また、本記事は、私個人の見解に基づき、独自に執筆したものです。私は、インベストリンゴからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?