イスラム金融とは何か

3行要約:イスラム金融とは、シャリア(イスラム教における規範や法)に基づいた金融システムである。イスラム金融は近年ムスリム国を中心に、従来の金融サービスに対する「代替的ファイナンス手段」として大きな成長を遂げている。しかし、市民のイスラム金融の仕組みに関する認識の欠如、シャリアを遵守しつつクリエイティビティを高めることの難しさ、イスラム金融システムの標準化の難しさ等、イスラム金融においてシャリアを巡る様々な問題がある。

ダラム大学イスラム経済金融研究所 (Durham Centre for Islamic Economics and Finance)夏季講習に参加し得た知見を生かし、「イスラム金融」について考えていきたい。

*私はイスラム金融の初心者であり、以下の内容に関して一切学術的な内容ではない旨、承知して頂きたい。あくまでも、イスラム金融に興味を持つきっかけになれば幸いである。

イスラム金融とは

イスラム金融とは一般的に、イスラームの教義、慣行に準拠し提供される金融サービスを指す。

イスラム金融の位置付けとしては、"代替的ファイナンス手段" つまり従来の金融に対して競争力のある代替物かつユニークな金融サービスを提供していくことが、現段階における共通の目的とされている。

イスラム金融は、リスク・ シェアリングやイスラム実体経済との深い結び付き、さらには社会的責任投資(CSR, SDGs, ESG投資) への関心の高まる中で「倫理的ビジネス」としてさらなる成長を期待されている。

イスラム金融の特徴

利子という概念が禁止されているという特徴が注視されがちだが、それ以外にも様々な特徴かつ独自の規制がある。

例として、

・利息/利息の支払いまたは受領の禁止(アラビア語で”リバ”)

・契約上の不確実性の禁止(アラビア語で”ガーラ”)

・取引における有形資産の要件

・ポルノ、武器、ギャンブル、売春、人間の消費のための豚肉および利子に基づく資金調達のためのドラッグ、アルコールまたはタバコなどのイスラムの教えにおいて禁止された物(アラビア語で”ハラーム”)の取引によるビジネスから利益を得ることの禁止

イスラームの教義、慣行とは

イスラム金融とは、一般的にイスラームの教義、慣行に準拠するといったが具体的にイスラームの教義、慣行とは何なのだろうか

イスラム法には4つの主要なソースがある

・コーラン:イスラム教徒のための神聖な本であり、神の言葉であると信じられている

・スンナ:預言者ムハンマドの行動に関する規範的な陳述。実際の言葉による陳述は「ハディース」と呼ばれる。

・キヤース:類推

・イジュマ:長期にわたるイスラム学者のコンセンサスまたは「ulema」

優先順位としては、

・レベル1 :一次情報源(コーランとスンナ)

・レベル2 :人工抽出 (Usul-ul-fiqh やIjtihad等)

・レベル3 :法の書

提供される金融サービスの種類

銀行業務がイスラム金融における売り上げ全体の7割占める。ついでSukukと呼ばれるイスラム債券関連業務、イスラム金融ファンドと続く。

(Islamic Financial Services Industry Stability Report 2019 - IFSB)

具体的な金融サービスとしては、

フォーム

・借入ベース:最も使用されるのはmurabahaなどの複合ローン

・資産ベース:最も使用されるのはリース(アラビア語でijara)

・株式ベース:最も使用されている利益分配手段はムダラバとムシャラカ

タイプ

• 貿易取引

・イハラ(リース)

・バイムアジャル(クレジットセール)

・サラーム(先物/フォワードの事前購入)

・ラーン(誓約)

• 融資取引

・ムラバハ(コストプラス基準)

・バイアルイハラ(セールリースバック)

・イスティナ(建設契約)

・Sharikat Mahasa(ジョイントベンチャー)

• 仲介取引

・ムダラバ(ベンチャーキャピタリズム)

・ムシャラカ(ピュアパートナーシップ)

・ワカラ(代理店)

• 資本市場取引

・スクク(債券)

・Arboon(デリバティブの預金販売)

・タハウト(ヘッジ)

・ワッド(フォワード契約の約束)

• 社会福祉取引

・Qard Hasana(無利子ローン)

・ワクフ(寄付または慈善)

・タカフル(相互保険)

現在のマーケット

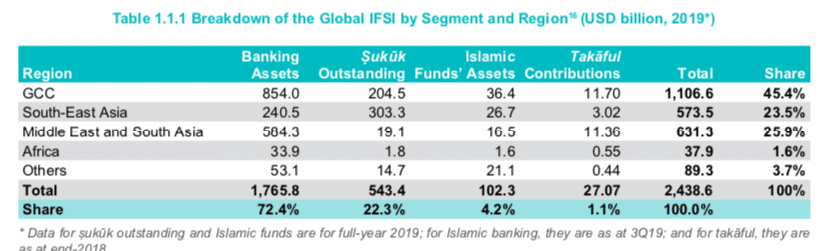

現在の市場規模は、2.44 兆ドル(2019年末)に達し、2009 年から 2013 年までの加重平均成長率は 17% になった。 最新の2019年のデータにおいては11.4%の年間成長率を出している。

しかしながら、2020年度のパフォーマンスに関しては、急激な石油価格の下落及びCOVID-19の影響から成長率が鈍化することが予測されている。

具体的な内訳 (2019)は、主要なイスラム金融サービスである銀行業務が2桁の順調な伸びを示す一方、イスラム金融市場業務も20%超えの急成長を遂げている。

(Islamic Financial Services Industry Stability Report 2019 - IFSB)

国や地域別で活動の程度を比較すると、依然として中東、アフリカ、ASEAN等のイスラム教国家での活動がほとんどである。

(Islamic Financial Services Industry Stability Report 2019 - IFSB)

イスラム金融におけるシャリアに関する新たな問題

夏季講習1日目には、ドバイイスラム銀行シャリア監督長(Head of the Shari’ah Supervisory, Dubai Islamic Bank, Dubai, UAE) Mr Moosa Khoory氏による、"Emerging Shari’ah Issues in Islamic Finance" (イスラム金融におけるシャリアに関する新たな問題)をテーマにした講義を拝聴した。

シャリア準拠とは一般的に以下の条件を満たすことを指す。

・シャリア監督委員会(3人以上の認められたイスラム法学者のグループであることが多い) による判断

・イスラム金融サービス委員会(マレーシアを拠点とする「IFSB」)、イスラム金融機関の会計および監査機関(バーレーンを拠点とする「AAOIFI」)などの標準化要件。

・個々の投資家による個人の信念

ドバイイスラム銀行においては「シャリア準拠」に関して以下の記載がある

Shariah Compliance

当社のすべての金融商品およびサービスはイスラム銀行の原則によって規制されており、定期的にシャリアアドバイザリーボードによってレビューおよび承認されているため、シャリア準拠の企業のみに投資が行われ、シャリアの年次監査も実施されます。

Moosa Khoory氏は具体的に1. 市民のイスラム金融の仕組みに関する認識の欠如 2. 遵守しつつクリエイティビティを高めることの難しさ 3. 金融サービスやイスラム金融システムの標準化の難しさの三点をイスラム金融におけるシャリアに関する新たな問題として強調した。

1. 市民のイスラム金融の仕組みに関する認識の欠如

・歴史が浅い:イスラム金融が本格的に運用されてから早45年であるが、従来の金融システムに比べ圧倒的に歴史が短いが故に市民の認識は低い。

・イスラム金融の仕組みへの市民の理解が乏しい:シャリアに準拠する為、特殊な内部プロセス(手順)を経る必要があり、従来の金融システムに比べ、イスラム金融の仕組みへの理解がないと、手続きに時間がかかり非効率だと認識されかねない。非ムスリム国においては、特に深刻な問題である。

ここで一つのトレードオフが生じる。

従来の金融システムに似た受け入れやすい商品を提供するか、従来の商品との違いを生む革新的な金融商品か。前者の場合、非ムスリム国において理解を得やすくなるものの従来の金融サービスと同様と捉えられた場合「代替ファイナンス」としての位置付けが危うくなる。一方後者の場合は、市民のイスラム金融の仕組みに関する認識を高めることが絶対条件である。(後者の場合 リバースエンジニアリングの可能性もある)

2 遵守しつつクリエイティビティを高めることの難しさ

シャリアの遵守によりクリエイティビティの面で難しさがあるのは確かである

しかしながら逆に シャリアの遵守をクリエイティビティの源として捉えることも可能ではと述べている(ワクフ等のシャリアに沿った起業家支援等)

先述と同様のトレードオフが見える。

トレードオフ:イスラム金融のユニーク性か既存金融サービスや金融関連の法律との整合性か

3 イスラム金融サービス、システムの標準化の難しさ

代替ファイナンスとしての地位を確立する為には、グローバル・ベスト・プラクティスや国際標準を導入していく必要がある上、さらにそれぞれの地域や国の法整備に基づいた枠組みが求められる。

しかし、一概にイスラム教といっても、スンニ派とシーア派 穏健派と強硬派 さらにいくつもの派閥に分かれている。よって、イスラム金融の基盤となるイスラム教の教えにおいて「共通の認識」かつ「共通の枠組み(仕組み)」を作る事は困難を極める。

さらに、国ごとの法整備において、特に非ムスリム国においてはイスラム法かつ現地国の法律を熟知し、イスラム金融の仕組みを既存の法制度と照らし合わせるのは容易な話ではない。

つまり、イスラム金融は「代替的ファイナンス手段」として大きな期待を寄せられているが、市民のイスラム金融の仕組みに関する認識の欠如、シャリアを遵守しつつクリエイティビティを高めることの難しさ、金融サービスやイスラム金融システムの標準化の難しさ等、イスラム金融においてシャリアを巡る様々な問題を抱えていることもまた事実である。

続きの記事、SDGs とイスラム金融についても是非読んで頂けたら幸いです

Reference

この記事が気に入ったらサポートをしてみませんか?