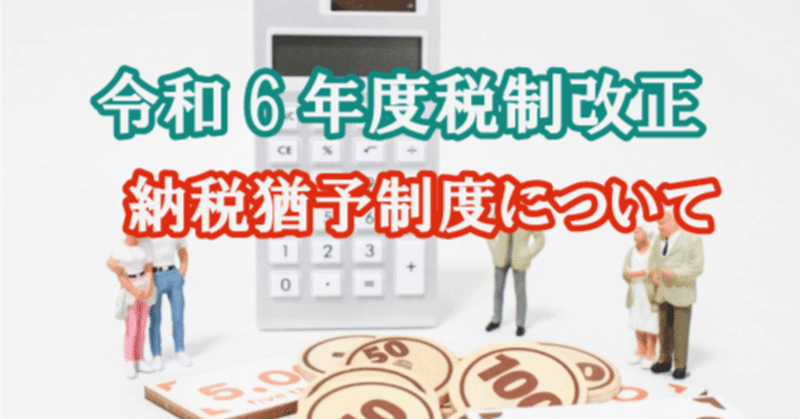

記事一覧

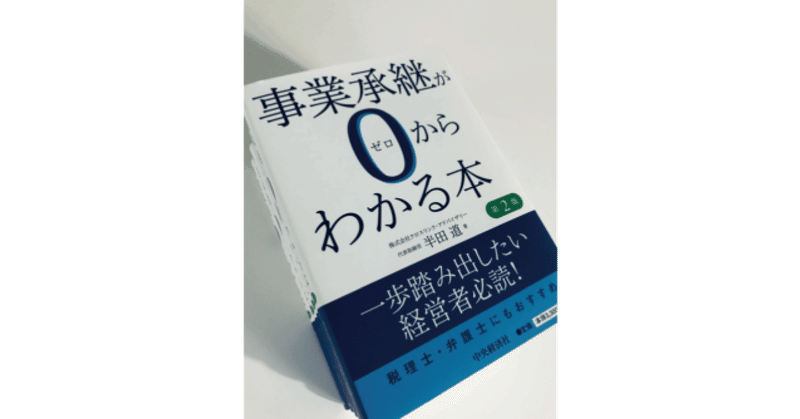

事業承継がゼロからわかる本/第2版 増刷(5刷)のお知らせ

2020年7月に発売した、事業承継がゼロからわかる本(第2版)は、多くのみなさまにご好評いただき、このたび増刷になりました。

(初版7刷、第2版5刷)

増刷に際し、令和6年度税制改正の内容を織り込みましたので、最新の内容を安心してご活用いただくことができます。

本書では、事業承継対策の基本的な知識から、対策の実行まで、わかりやすく解説しております。

引き続き、多くのみなさまのお役に立てること

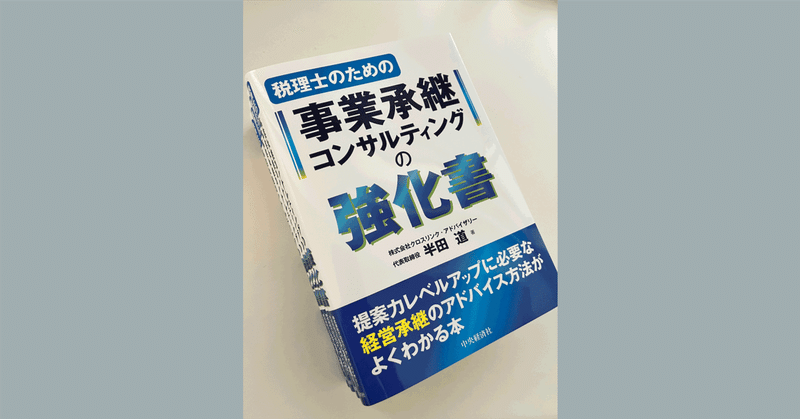

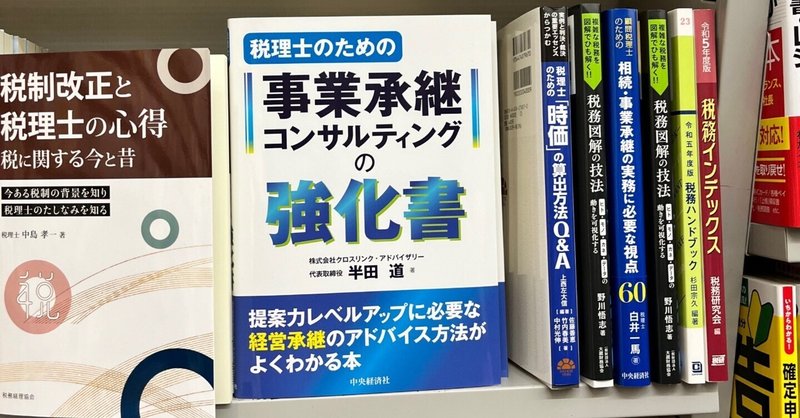

【税理士のための事業承継コンサルティングの強化書】~書店の状況~

2023/12/21に出版した「税理士のための事業承継コンサルティングの強化書」の東京都内の書店の状況をお知らせします。

大手書店では、平積みにしていただいております。

書籍の内容を確認した上でのご購入を検討されている方は、書店でお手に取り、御覧になって下さい。

尚、書籍の目次詳細については、こちら をご覧ください。

■東京税理士会館

■ブックファースト / 新宿店

■丸善様/丸の内本店(