ファイナンス(企業財務)の基本㉟:「バリュエーションの教科書」を読んで、大切そうなことをまとめてみた

今回は、バリュエーションの教科書 企業価値・M&Aの本質と実務(森生 明著)を読んだので、自分にとって大切そうなことをメモしてみました。

この本は、「ファイナンスをはじめて学ぶ人が、さくっと読んで理解する」というよりは、「一通りファイナンスを学んだ人が、もう一段理解を深める」という読み方が適しているなと感じました。「ハゲタカ」で有名な森生先生のファイナンスに対する思想も散りばめられており、個人的にはとても勉強になりました。

今回、この本で特に面白いなと感じたところや、自分にとって大切なところをメモしてみました。もし、自分のまとめ(メモ)をみて「この本を読んでみようかな」と思ってくれる人がいたら嬉しいです。

※ このnoteのまとめ(メモ)には、自分の解釈が多分に含まれております。

第1章 企業価値は財務諸表にどう表れるのか

企業価値の全体構造

企業価値評価にあたり、まずは、様々な評価指標が何を物語っているかを確認していく。

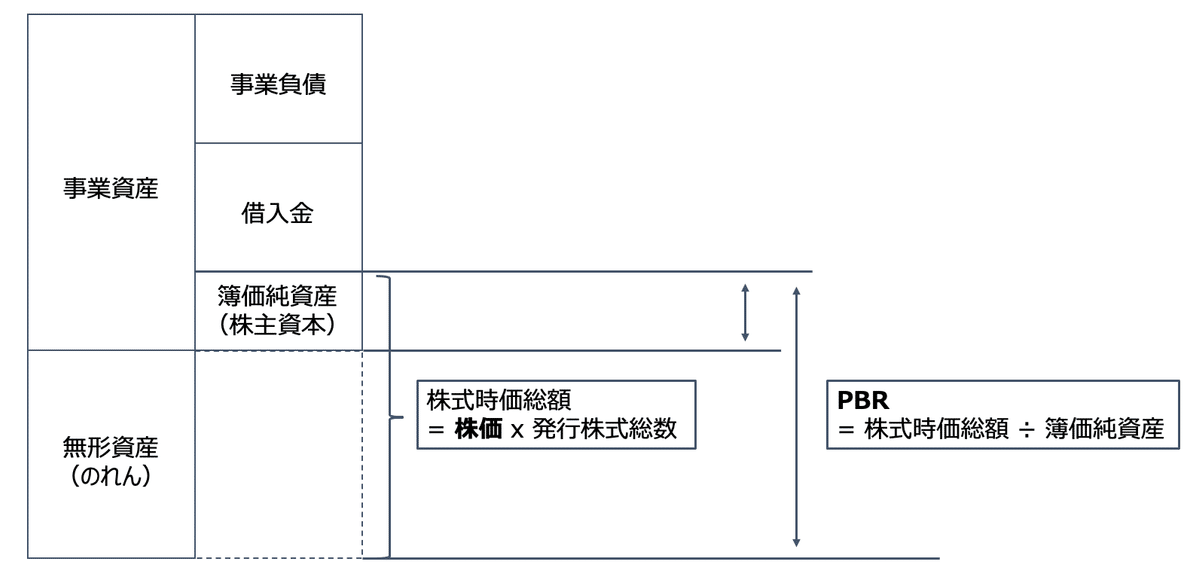

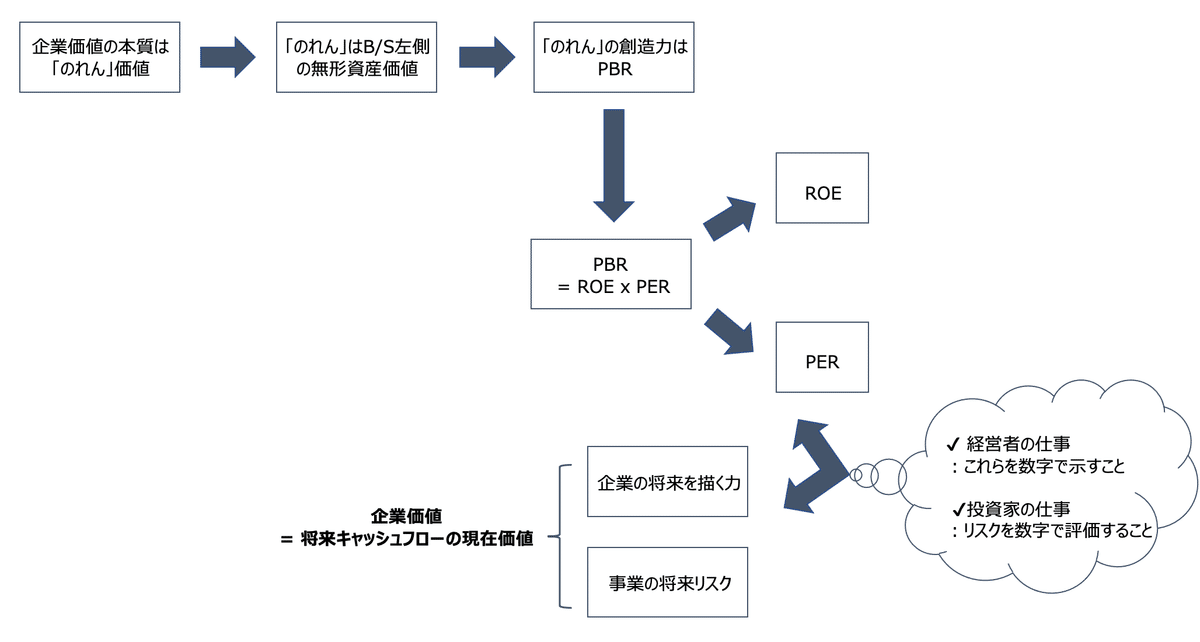

企業価値の本質は「のれん」の創造

企業は生き物であり、単なる資産の塊ではない。

企業の社会的な存在価値は、事業資産に人材、アイディア、ノウハウの蓄積、ブランド、信用などを吹き込み、有機体としての付加価値創造活動に求められる。

これらの無形資産は、まとめて「のれん」と呼ばれ「企業価値創造とは、のれんの創造にほかならない」と考えることができる。

のれんの創造力 = PBR

のれんは企業の大切な資産であるが、通常はB/Sの左側には表れない。

一方、B/Sの右側の資本(純資産)は、株主からの出資と会社が蓄積した内部留保(利益剰余金)からなるが、上場会社であれば市場で「株式時価総額」という値段がつく。

B/Sは左と右がバランスするようにできているため、価値を創造している会社では、純資産の時価と簿価の差分だけ、B/Sの左側にそれを埋める資産価値が存在することになる。

これが、数値化された「のれんの価値」となる。よって、企業の「のれん」の価値創造力は、純資産の時価と簿価の比率であるPBRで表現できるということになる。

「PBRが1を下回る会社は存在している価値がなく、解散した方がマシ」と言われる理由も、上記を鑑みると理解することができる。

足元の効率性 = ROE

利益を上げることが会社(営利企業)の本来のミッションであり、会社はそのために出資を募って資金を集め、資産に投資する。その活動が効率に行われているかは「ROE」で表現される。

将来への期待とリスク = PER

過去や足元の実績の事業パフォーマンスはROEで捉えることができたとしても、それだけで企業価値を測ると、短期的視点に流され、長期的な人材投資や研究開発が将来にもたらす利益が考慮されなくなる。

そこで長期的視点は、利益の将来に向けての成長期待と安定性・不確実性(リスク)としてPERで表現される。

そして、PER、ROE、PERには、下記の関係がある。

PBR = ROE x PER

・ROEは、利益を簿価株主資本で割ったもの

・PERは、株式時価総額を利益で割ったもの

以上を鑑みて、企業価値(企業が将来にわたって生み出すキャッシュフローの現在価値という、ファイナンスの世界でのグローバル共通定義)の全体像は、下図によって表すことができる。

※ その他、書籍の本章にはP/L、B/Sと企業価値の関係について、詳細な解説などが記載してありました。

第2章 基本公式から一歩深掘りする

本章には、「下記3点を踏まえて、バリュエーションの奥地へもう一歩踏み込む」といった内容が記載してあった。

企業価値 = 基部式時価総額 + ネット有利子負債

のれん価値を含んだ企業価値は、B/S右側の借入金(有利子負債)と株主価値(株式時価総額)を合計したものある。ROEの分解式としてのデュポン式とその応用

ROE = 利益/売上高 x 売上高/総資産 x 総資産/株主資本 というデュポン分解はよく使われる。答えは市場に聞くしかない

企業価値について、誰もが納得する「理論的公正価格」が1つ存在するといった考え方自体を捨てた方が、企業価値算定の本質を理解しやすくなる。

※ 今回のメモには内容記載しませんが、興味のある人は書籍をご覧いただければと思います。

第3章 DCF評価と倍率評価は、実は同じ

すべての投資価値算定はDCF法から

企業価値とは、その企業が将来にわたって生み出すキャッシュフローの現在価値であるというのが、グローバル・スタンダートであるDCF法の考え方である。

DCF法で考えると、企業価値算定のキモは下記2点であると理解できる。

企業がどれほどキャッシュフローを年間生み出していて、その将来成長の絵姿をどう描くのか

その将来キャッシュフローを現在価値に直すために、どのような割引率を用いるか

そして、現在価値(PV)は、次のように表現できる。

PV = C / (r-g)

C:将来キャッシュフロー

r:割引率

g:成長率

ここで、上式のCを税引後利益(Earnings, E)と読み替えると、この公式はそのまま株価算定の指標となる(もちろん、具体的なrやgの数値はキャッシュフローの場合と異なる)。すなわち、適正株価Pを算定する式は P = E / (r-g) となる。

さらに、この式の両辺をEで割ると、 P / E = 1 / (r-g) となる。つまり、P/EとはPERのことであり、PERはr-gの逆数でいう形で表すことができる。

通常PERは、会社の将来への期待を表す指標であるといわれるが、まさに将来の成長性(g)とその実現に伴うリスクを反映した資本コスト(r)の組み合わせとして表現されており、「将来のキャッシュフローの現在価値」というDCF法の定義とPERの根幹部分はつながっていることがわかる。ここに、PERがグローバルな株価評価指標の定番であり、世界中の投資家や証券アナリストがPER倍率によって「株価の適正さ = のれん価値の創出力」を評価している所以がある。

M&Aの場合 株式時価総額より企業価値、PERよりEBITDA倍率

M&Aの際に売買される対象が事業部門であれば、「企業価値(EV:Enterprise Value)」が売買価格となる。売買の対象が株式の場合は、まずこのEVを算定し、そこから有利子負債を差し引き非事業資産を加えた「株主価値」が100%株式買取価格となる。

株主は「もし、債権者への分配をした後で残りがあれば」報われるという立場で「返してくれとは言えない」資金を提供する存在である。フリーキャッシュフロー(FCF)は、取引先や家賃や社員への支払いを済ませ、税金を納めた後に手元に残るカネであり、株主はステークホルダーの中で、とても不安定なリターンにかけて「リスクマネー」を提供する立場にいる。

そして、銀行をはじめとする債権者は、株主資本というクッションが十分にないと、通常はカネを貸してはくれない。そういった奇特な資金提供者である株主を会社は丁重に扱う必要があり、株主は損をする確率が高い分、事業がうまくいった暁にはガッポリ儲かる構造にしておかなければ割に合わず、投資家が集まらないという理屈になる。

そして株主は、そのハイリスクをコントールする手段として、株主総会で経営者(取締役)を選ぶ権利を与えられ、それを通じてコーポレート・ガバナンスを行う。この仕組みが株式会社制度であり、資本主義経済体制の根幹を支えている。

「短期的視点で売買を繰り返す、不特定の株主をそこまで丁重に扱う必要があるのか?」という、経営者の本音があるのは確かであるが、会社を上場するということは、最初の出資者が引き受けたリスクを自由に市場で他人に譲渡できる制度を利用しているのだから「あなたに株を持ってくれと頼んだ覚えはない」は禁句である。短期的に売買できる「流動性」があるからこそ、多額のリスクマネーを調達できているという事実をわきまえなければならない。

短期的視野の株主は来ないでほしいと経営者が思うのであれば、「全ての株式を適正価格で自分が買い取って上場廃止してくれ」が正論であり、マネジメント・バイアウト(MBO)がこの手法である。

EBITDA倍率とは

事業会社のM&A価値算定の実務において、最もよく登場するのがEBIDA(イービットディーエー)倍率という指標である。

EBIDA(イービットディーエー)倍率は、EV(企業価値)がEBITDAの何倍になっているかを表し、企業が本業から経常的に生み出す実力ベースのキャッシュ創出力を捉えようとしている。なお、EBITDAとは、営業利益に償却費を足し戻したものである。

なぜ、営業キャッシュフローでも、FCFでもなくEBITDAを使うのかというと「計算が簡単で、他社と横並び比較しやすい」というのが実務的な理由であると推察される。EBITDAは、会社四季報程度の情報で、みんな同じ計算ができる。

第4章 日本の株式市場は「サヤ取り天国」なのか

2000年以降、特に外資系的な手法を駆使して大儲けするファンドが目についた。

そういった腕利きのファンドマネージャーは、何がそんなに違うのだろうか?並外れた情報ネットワークを持っていたり、金融工学を知り尽くしたデリバティブ取引に長けていたりという面もあるかもしれないが、意外と、基本に忠実に「言われてみれば当たり前のこと」をやっているだけに過ぎないことも多い。

すなわち、「言われてみれば当たり前のこと」を心得ずに(= 会社の値段を測る物差しを持たずに)売買の場に参加し、外資系ファンド的な投資家の「カモ」になるケースが散見されるのも事実である。

※ 本章には、いくつかの買収合戦が筆者の深い考察付きで紹介されていました。

興味のある人は書籍をご覧いただければと思います。

第5章 事業や業界を再編するM&A活動

大企業の恐竜化とコングロマリット・ディスカウント

世の中でよく目にするM&Aのパターンとして、大企業が「選択と集中」を進める中でノンコア事業を切り出して売却するという形がある。

これは、経済の成熟期に活発化する取引で、1980年代に米国で流行した。

1960-70年代に経済成長の波にのってコングロマリット化を進めてきた米国の巨大企業は、国内市場が成熟する中でその大きさがもたらす官僚体質の硬直性が問題になった。大企業の財務安定性は経営の慢心をもたらし、管理職が増えて意思決定が保守化して遅くなり、スピード感のある新興勢力にシェアを奪われていき、当然、株価も下落していった。

その様子は、哺乳類の出現によって絶滅していった恐竜の姿にたとえられた。

そのような中で登場したのがプライベート・エクイティ・ファンド(PEファンド)であり、コングロマリット大企業にTOBを仕掛けて丸ごと買収し、その後に事業を個別に売却したり、再上場したりして大儲けした。

米国の大企業を苦しめた「恐竜化シンドローム」から約20年後、日本の大企業も全く同じ「恐竜化」に直面した。そして、米国の事例を経験した米国PEファンドのみならず、その手法を体得した日系ファンドなども、大企業の組織再編に絡んだM&Aを繰り広げた。

※ 本章には、いくつかのコングロマリット型大企業の買収が、筆者の深い考察付きで紹介されていました。興味のある人は書籍をご覧いただければと思います。

第6章 日本市場に押し寄せる資本の理論とその課題・限界

知らなければ困る時代の始まり

企業価値算定やエクイティ投資の実務スキル、リスクとリターンのバランスを見定める道具を使いこなせるか否かが、企業の命運を分ける時代に突入している。

上記に関連した話として、例えば、200兆円の運用資金を持つ「ゆうちょ銀行」も株式や外債などのリスク資産の比率を上げて、外資系出身のファンドマネージャーを市場運用のトップに起用した。

この方針転換は、上場会社の経営者にとって脅威となる。今まで生保、年金に代表される「国内機関投資家」は温厚で、会社の経営方針に口出ししない存在でいたが、株式運用の比率が高まることは、その運用利回りに国民から厳しい目が向けられることを意味する。これまでは「ハゲタカファンド」や「外資系アクティビスト」が騒いでも、国内機関投資家は目先の利益目的で売りはしないとう信頼があり、経営体制が揺らぐ事態に至らずに済んでいた。

しかし、これからは機関投資家がそうはいっていられない時代がやってくる。

年金やゆうちょ資金が株式市場に流入している間は、株式市場全体が上昇機運になり問題は表面化しないだろうが、いずれその上げ相場が終わるときに、おそらく多くの上場日本企業は試練の時を迎える。わかりやすい例で、何が起こるのかイメージしてみる。

海外の会社が株式低迷気味な日本の名門企業に敵対的TOBでの買収提案をしたとする。会社経営陣が「わけのわからない外資が乗っ取りにやってくるとはけしからん!断固防衛する!」と宣言するのは良いが、どうやって防衛するのか?

それは、株主がTOBに応じて株を売らないようにお願いするしかない。

土下座のお願いも虚しく、年金基金のファンドマネージャーが株を売ると決断したら、それは経営陣にとっては「安定株主の裏切り行為」である。

一方、年金基金のファンドマネージャーにとっては、プレミアム付きのTOBに応じて利益を得るチャンスをみすみす逃すことは、年金基金の高い運用利回りを期待している「国民への裏切り行為」となる。

年金基金やゆうちょ銀行をはじめとする公的機関投資家が、株式などのリスク資産の運用比率を高めるということは、このような敵対的買収事例において、公的機関投資家の行動様式が変わることを示唆している。米国の年金基金は、1980年代の敵対的買収ブームの際に、すで資産運用者の責務に忠実かつドライな行動をとって、ファンドの敵対的TOBを支持し、売却に応じていた。

※ 本章には、上記以外にも昨今の環境を踏まえた「ファイナンス理論の重要性」や「その理論の限界」について書かれていました。興味のある人は書籍をご覧いただければと思います。

第7章 リスクを数字にする方法

※ 今回のメモには内容記載しませんが、「リスクの定義」「割引率の考え方(リスクの定量化方法)」などについて記載してありました。興味のある人は書籍をご覧いただければと思います。

第8章 経営支配権を売り買いするM&Aの世界

デュー・デリジェンスの将来計画で買収価格が決まる

会社の将来の命運がかかったM&Aにおいては、下記2点を押さえたうえで、値決めする必要がある。

過去から足元の収益状況、バランスシートの実態状況が正確に把握できている

自社が買収した後にどのようにその会社・事業を経営していくつもりなのか具体的な絵が描けている

デュー・デリジェンスの重要性

1.はデュー・デリジェンス(DD)の問題であり、DD自体は、社内外の専門家を動員して行われる作業である。一方、DDにおいて経営者が理解しておくべきなのは「DDに関わる専門家の調査レポートが買収にどう影響するのか?の視点を見失わないこと」である。

すなわち、DDで発見された課題は買収価格の調整で解決できるものなのか?買収契約書でリスク負担につき合意すれば良いのか?それとも、案件そのものを見送るべきなのか?を判断するための要素を取り揃えるのがDD作業の目的であるということを、忘れてはならない。

将来計画の重要性

2.の買収後事業計画については「将来キャッシュフローの不確実性要素も織り込んだ成長性の問題である」と捉えることができる。そしてこの部分に関しては、外部の専門家に頼り切ることはできない。買収者自身が調査・分析し、コミットしなければならない領域であるからだ。

外部の専門家(アドバイザーやコンサルタント)は、将来見通し作りのフォーマットや枠組み、考え方を提供したり、必要情報を集める手伝いはしてくれる。緻密なモデルを作成し、シナリオ分析やシミュレーションもしてくれる。さらに、依頼すればマクロ経済や業界全体の動向を調査したうえで将来事業計画作りを実質的にになってくれるかもしれない。

しかし外部の専門家は、その計画を実行し、結果を出す責任を負う立場にはない。アドバイザーの作成した収支見通しに基づいて企業買収の価格算定を行い、買収後にその計画通りに事業運営がされずに、後々多大な減損処理を強いられることになったとしても、アドバイザーに損害賠償責任を問えるケースはほとんどない。

買収の意思決定をした経営者や取締役会は専門家任せ、アドバイザーは案件が完了すればお役御免、買収後の経営を任された会社スタッフは、そもそも事業計画・収支見通し作りに参画していない・・・。

これでは、当事者意識とコミットメントの所在が中途半端にならざるを得ず、このようなM&Aが「高すぎた買収」として失敗に終わる1つの典型パターンとなる。

※ 本章には、上記以外にも「(M&Aの文脈で)DCF法を使う際の良くある質問」や「シナジーと支配権プレミアム」などが書かれていました。興味のある人は書籍をご覧いただければと思います。

第9章 リスクマネジメントをオプションで捉える

オプション的思考

オプションの考え方を、金融市場でトレーダーたちが使うためだけのものではなく、日常的な問題を扱うものとして受け止めて使いこなすスキルは、経営者にとってますます重要になってきている。その理由は、経営を取り巻く環境変化や不確実性、つまり「広義のリスク」が大きくなる中で、オプションはそれをコントロールする有効な手段であるからである。

まず、そもそも「オプション」とは、「将来何かをする自由は持つが、義務は負わない」という権利である。例えば、ベンチャー企業などが社員へのインセンティブとして付与するストックオプションは「新株予約権」と訳されている通り、将来に一定の(安い)行使価格で自社の株式を買える権利であり、ベンチャー企業が上場して株価が大化けした際に、元の安い価格でその権利を行使して株式を手に入れ市場で売却すれば、大儲けできる。他方で、株価が行使価格よりも低迷している場合は、買わなければいけないという義務はない、という仕組みである。

※ 本章には、上記以外にも「オプションの価値算定」や「リアルオプションの考え方」などが書かれていました。興味のある人は書籍をご覧いただければと思います。

第10章 株式のオプション価値と事業再生

※ 今回のメモには内容記載しませんが、「株式のコールオプション価値」や「事業再生の勘所」などについて記載してありました。興味のある人は書籍をご覧いただければと思います。

以上です。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?