【米国株投資】モービルアイ / MBLY:自動運転技術・先進運転支援システム(ADAS)市場をリードする注目のテクノロジー企業 - Part 2

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米国株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇬🇧イギリスと🇦🇪アラブ首長国連邦(UAE)を拠点に活動している株式リサーチ会社、Convequity - FZCOです。

自己紹介

2019年に設立されたConvequityは、サイバーセキュリティ、SaaSを含むエンタープライズ(企業)向けテクノロジーを扱うテック企業に関するエクイティ・リサーチを提供。セールス・チャネルや対象企業の経営陣との関係に依存する投資銀行や証券会社のアナリストとは異なり、Convequityは対象企業のプロダクト、アーキテクチャー、ビジョンを深掘りすることで投資家に有益な情報を提供することに努めている。特に、Convequityは、第一線で活躍する企業や イノベーションをリードするスタートアップ企業を含め、テクノロジー業界を幅広くカバーすることで、投資家のビジビリティと長期的なアルファの向上に努めている。

ジョーダン・ランバート CFA / LinkedIn

長年にわたるハイテク投資家であり、テクノロジー関連銘柄、および、株式リサーチとバリュエーションのニュアンスに特別な関心を持つ。CFA取得後、自身のソフトウェア、株式リサーチ、並びに、株式投資へのパッションを下に、2019年10月にConvequityを設立。新たなテクノロジー業界におけるトレンドと長期的に成功する可能性が高い企業を見極めることを得意としている。

サイモン・ヒー / LinkedIn

10年以上に渡りテクノロジーのあらゆる側面をカバーしてきた経験を生かし、テクノロジー起業への投資における、勝者と敗者を見極める鋭い洞察力を持つ。彼のテクノロジーに関するノウハウは、ビジネス戦略や財務分析への理解と相まって、Convequityの投資リサーチに反映されている。Convequityを設立する前は、オンラインITフォーラムでコミュニティ・マネージャーを務め、ネットワーク・セキュリティの業務に従事。ユニバーシティ・カレッジ・ダブリンで商学士号を取得。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

【米国株投資】モービルアイ / MBLY:自動運転技術・先進運転支援システム(ADAS)市場をリードする注目のテクノロジー企業 - Part 2

Ticker: MBLY / 3759文字 / 所要時間8分程度 / 中立

サマリー

モービルアイは、先進運転支援システム(ADAS)分野において、レベル0からレベル2までのソリューションに特化した極めて重要なプレーヤーである。

同社は、先進的なチップとソフトウェア技術において、ADAS製品を強化する新興企業や既存企業との競争激化に直面している。

アナリストの予想はまだ楽観的だが、一方で、株価急落以降、リスク・リターンは大幅に改善したように見える。

市場の進化に対応するモービルアイの戦略的方向転換

モービルアイ(MBLY)は、自動車OEMの進化する需要によりよく対応するため、その戦略を適応させ、変革的な転換を図っている。

同社はこれまで厳格で閉鎖的なアプローチを特徴としてきたが、現在はより開放的で柔軟な方向へと舵を切っている。

同社の戦略的見直しは、従来のビジネスモデルから大きく転換し、チップ部品の供給に重点を置いたTier 2サプライヤーとしての役割への移行によって特徴付けられる。

この戦略は、Horizonのような新興企業が採用している手法と一致しており、大手自動車メーカーからの関心を集めている。

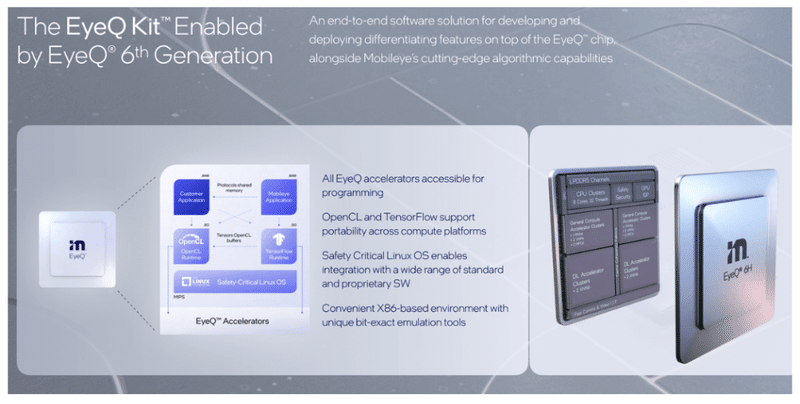

これと並行して、同社は自社のソフトウェアスタックをよりオープンにし、OEMがEyeQチップ用のソフトウェアをより自由に開発できるよう取り組んでいる。

MIPSからx86ベースのコアへの移行には課題があるものの、この移行は同社が競争力を維持する上で極めて重要であり、特にエヌビディア(NVDA)のCUDAエコシステムやクアルコム(QCOM)の強力なAIとSDKの提供に対して重要である。

但し、エヌビディアに対する競争力を得るための同社の戦略的方向転換の成果と、同社の市場でのポジションへの影響は、まだ十分に実現・評価されていないというのが現状である。

製品範囲の拡大

同社は、いくつかの新チップ製品の投入を準備している。

EyeQ6 Lite:レベル1-2の運転支援に特化した設計で、高効率と手頃な価格を重視。

EyeQ6: より高度で、レベル2+およびレベル3の自動化機能をサポート。

EyeQ Ultra:2025年リリース予定のこのチップは、レベル4の自律走行向けで、目標価格は1,000ドル以下。

市場セグメントと性能の焦点

同社は引き続きADAS市場の下位セグメントに注力しており、同社のEyeQ6チップの性能は5 TOPSで、クアルコムの75 TOPSチップに比べると控えめである。

しかし、同社は、その高度なアルゴリズムが低いTOPSを補っていると主張している。

しかし、この同社による主張は、より高い計算能力の必要性を強調する技術的能力の進化という文脈において、今後、厳しい精査に直面することが考えられる。

収益予測と市場戦略

同社は、その製品ロードマップと競争力に関する懸念に直面しているが、その野心的な収益予測はアナリストの楽観論に火をつけている。

市場では、先進運転支援システム(ADAS)の未開拓の世界市場ポテンシャルにより、これらの目標は達成可能と思われているようである。

同社は、市場のローエンドに重点を置き、適応力のある戦略をとっているため、近い将来、中程度の成功を収めることができる可能性はある。

しかし、長期的な競争力には、進化する技術トレンドと市場の需要に対応する同社の能力が不可欠となる。

同社のパートナーシップは主にレガシーカーメーカーを対象としており、エヌビディアやクアルコムのような迅速な技術導入で知られる企業と比較して懸念があることは注目に値する。

L4自律走行に向けた前進

同社は、L4自律走行機能の実現に向けて戦略的に前進している。

この取り組みの中心は、SuperVision技術とEyeQ Ultraチップの開発である。

同社は、競合他社よりも低いTOPS要件であっても、効率的で費用対効果の高いソリューションを提供することを目指している。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【米国株投資】フォーティネット / FTNT:収益成長の鈍化に警戒が必要なサイバーセキュリティ銘柄

➡【米国株投資】パロアルトネットワークス / PANW:好調な決算を発表、魅力的なサイバーセキュリティ関連銘柄

➡【米国株投資】パロアルトネットワークス決算 / PANW:サイバーセキュリティ関連株として最高の銘柄

競争環境の中での価格戦略

2022年、同社の平均販売価格は増加しており、同社は2024年の売上高を18億3000万ドルから19億6000万ドルと予測している。

同社の価格戦略の有効性は、特にエヌビディアやクアルコムのような競合他社と比較した場合、市場での成功を決定する上で極めて重要である。

課題への対処と機会の獲得

同社は、HDマッピング(高精度3次元地図)の地理的制限や、ソフトウェアとハードウェアの分離傾向など、いくつかの課題に直面している。

また、エヌビディアやクアルコムとの強力な競争にも直面している。

しかし、成長するADAS市場における機会や、SuperVisionおよびクラウドソフトウェアシステムによる潜在的な優位性は、成長と差別化の道を提供すると見ている。

競争環境と市場におけるポジショニング

エヌビディア、テスラ(TSLA)、クアルコムはチップ技術で顕著な進歩を遂げている。

エヌビディアの近日発売予定のThorチップとテスラのHW 4.0 FSDチップは、技術の限界を押し広げようとする各社の姿勢を浮き彫りにしている。

参考までに、テスラのHW 3.0 FSDチップのアーキテクチャは以下の通りである。

クアルコムの競争力はX Elite CPUとRideプラットフォームによって強化されており、同社が直面する激しい競争に拍車をかけている。

バリュエーション

同社の株価は日中28%の下落を経験し、投機的な市場動向の中で安値買いを求める投資家にとって魅力的な水準となっている。

しかし、第1四半期の警告が単独のものなのか、それとも長期的な成長に影響を与えかねないパターンなのかという疑問が残り、将来の軌道は不透明という指摘もある。

市場のアナリストは、26年度の売上高予測を59億ドルから43億ドルに引き下げたが、25年度の成長はまだ続くと予想している。

投資家の楽観論は依然として高く、予想EV/売上高倍率(今後12か月ベース)は13.1倍、過去12か月ベースでは12倍であり、30%以上の成長とブレークイーブン、または、わずかにプラスのEBITマージンを予測している。

但し、同社は、クアルコムやエヌビディアのような競合他社に比べ、一貫して30%の成長率を維持するのに苦労するかもしれないと見ている。

在庫管理の問題は依然残っており、投資家の期待は年平均成長率20%あるいは10%という保守的なものに調整される可能性がある。

そして、自動車業界は、COVID関連のサプライチェーン危機後の家電セクターの調整に追随する可能性も聞かれている。

同社のSuperVisionとChauffeurシステムの2025年までの採用は極めて重要だが、現在のOEM提携の傾向から市場の自信は弱まっているように見える。

今後の見通し

同社のTier 2サプライヤーへの移行は、市場ダイナミクスに適応する必要性をより深く理解したことを反映した、同社の事業戦略の根本的な変化を意味する。

この転換は、同社をHorizonのような成功モデルと一致させる一方で、新たな挑戦と機会ももたらす。

同社のソフトウェアスタックの開放へのコミットメントは、OEMとのより大きなコラボレーションとイノベーションを促進するための戦略的軸足を示すものである。

これは、ADASソリューションのカスタマイズと柔軟性を求める業界の傾向を考慮すると、非常に重要な動きである。

しかし、この分野における同社の進歩は、AI、ソフトウェア開発キット、開発者サポートの包括的なソリューションを提供するエヌビディアとクアルコムの先進的なエコシステムを背景に絶えず試さることとなる。

同社が今後リリースする製品、特にEyeQ Ultraは、自律走行技術分野で主要なプレーヤーであり続けることを目指す上で極めて重要である。

さまざまなレベルの自動化と運転支援をターゲットとするこれらの製品は、多様な市場のニーズと嗜好に対応するように設計されている。

これらの製品の価格戦略は、特にエヌビディアやクアルコムの製品との比較において、同社の市場浸透と収益成長に大きく影響する。

同社は、市場へのリーチを拡大し、製品ポートフォリオを充実させることに注力する中で、技術革新、費用対効果、市場対応力のバランスを保つという課題に直面している。

その為、電気自動車や先進運転支援システムを重視する自動車業界の進化は、同社に課題と機会の両方をもたらしている。

このような競争環境下では、同社はエヌビディア、テスラ、クアルコムのようなハイテク大手が支配する状況を切り抜けなければならない。

これらの企業は、チップ技術の進歩だけでなく、自社のソリューションをより広範な自動車エコシステムにシームレスに統合している。

同社が革新的な取り組みを行い、こうした動きに遅れを取らないようにすることは、長期的な存続と成功にとって極めて重要である。

財務面では、同社の評価と将来の見通しは、市場のセンチメントと投資家の信頼に左右され、これらは業績、戦略的決定、より広範な経済環境の影響を受けることが予想される。

同社が野心的な収益目標を達成し、競争を効果的に管理し、市場の変化に適応する能力は、同社の評価と成長軌道を決定する重要な要因となると見ている。

関連記事

➡【米国株投資】パロアルトネットワークス / PANW:私がこの銘柄にまだ強気である理由

➡【米国株投資】ゼットスケーラー / ZS:クラウド・セキュリティ分野で目覚ましい成長を実現

➡【米国株投資】センチネルワン (SentinelOne) / S:エンドポイント・セキュリティ市場で有利な立場にある魅力的なサイバーセキュリティ関連銘柄

➡【米国株投資】センチネルワン (SentinelOne) / S:魅力的なサイバーセキュリティ銘柄

➡【米国株投資】クラウドストライク / CRWD:着実な成長軌道を維持する有望なサイバーセキュリティ企業

➡【米国株投資】アーム・ホールディングス(ARM):チップレット技術と有望な半導体銘柄への考察 - Part 1

➡【米国株投資】アーム・ホールディングス(ARM):チップレット技術と有望な半導体銘柄への考察 - Part 2

➡【米国株投資】クアルコム / QCOM:今後の更なる成長が期待出来る魅力的な半導体関連銘柄 - Part 1

➡【米国株投資】クアルコム / QCOM:今後の更なる成長が期待出来る魅力的な半導体関連銘柄 – Part 2

➡【米国株投資】モービルアイ / MBLY:自動運転技術・先進運転支援システム(ADAS)市場をリードする注目のテクノロジー企業 - Part 1

免責事項:本レポート上で紹介する情報は、投資教育を目的としております。その為、本情報は、特定の証券の売買や投資戦略を勧誘するものではありません。また、私は税務、法律、会計に関する助言は一切いたしません。投資には常にリスクが伴い、リターン、あるいは、元本が保証されているものではない点にご留意ください。私の知る限りでは、私は自らの分析に、虚偽、または、重大な誤解を招く記述や事実の省略が含まれていないと認識しております。特定の投資助言における過去のパフォーマンスは、特定の状況、または、市場の出来事、投資の性質、および、タイミング、ならびに、投資に関連する制約についての知識がない限り、依拠すべきではありません。私は、チャート、グラフ、計算式、推奨銘柄について述べたり、表示したりすることがありますが、これらはそれ自体でどの証券を売買すべきか、あるいはいつ売買すべきかを決定するために使用されることを意図しておりません。このようなチャートやグラフは、限られた情報しか提供していないため、それだけで投資判断を下すべきではありません。実際に投資をする際には、ライセンスを保有する金融の専門家にご相談されることを強くお勧めします。ここに記載された意見は、あくまでも私個人のものであり、予告なしに変更されることがあります。また、参照した意見やデータは本レポートの発表日時点のものであり、市場や経済状況の変化により変更される可能性があります。

アナリストによる開示:私は、この記事で言及されている企業の株式に関するポジションを現時点で保有しておらず、また、今後5日以内にそのようなポジションを持つ予定もありません。また、本記事は、私個人の見解に基づき、独自に執筆したものです。私は、インベストリンゴからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?