【米国株投資】NIO(ニーオ)/ NIO:電気自動車業界のアップル

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇪🇸スペインを拠点に活動しているジェームズ・フォード氏です。

拠点:スペイン

セクター:ハイテク・コモディティ・仮想通貨

自己紹介

フォード氏は、エコノミストとして、過去10年に渡り、世界市場の分析に携わってきました。自らを「実践的な投資家」と位置付け、資産を継続的に維持・拡大させることを目的とした、分散されたポートフォリオを構築することに重点を置いています。

主に、「グローバル・マクロ」、「ハイテク銘柄」、「コモディティ銘柄」、「暗号通貨関連銘柄」に焦点を当て、ファンダメンタル分析、並びに、テクニカル分析を用いて企業分析を行っています。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

「NIO(ニーオ)/ NIO:電気自動車業界のアップル」

Ticker: NIO / 2981文字 / 所要時間6分程度 / Buy / ジェームズ・フォード

サマリー

ニーオは電気自動車業界のメインプレーヤーの1社であり、前四半期には力強い収益性の向上を示している

私は、同社のBaaS(Battery as a Service)や強いブランド認知度など、ユニークな特性が魅力的だと考えている

先週、ニーオは第3四半期決算を発表し、力強い成長と利益率の改善を示した。

投資家たちは、これが株価の転換点になると考えており、株価はこの日上昇した。

実際、私は、中国経済の最悪期はひとまず脱したと考えている。

同社の株価は、今後数カ月、金融政策や金融支援といった形で恩恵を受けるはずである。

テクニカル分析に基づけば、同社の株価はここから一気に倍増する可能性があると見ている。

概要

ニーオは、ハイエンドEV分野に注力する中国の自動車メーカーである。

同社は、2018年にIPOをしたが、それ以来、株価は非常に不安定な歴史を歩んできた。

(出典:グーグル)

同社の株価は、2021年のコロナ刺激策に煽られた相場で頂点に達した後、現在では10ドルを割り込んでいる。

株価と同様に、現実も暴落した。

EVの普及自体が、市場の大幅な期待に追いついておらず、財務状況がこのような企業にとって、もはや好ましい環境ではなくなっているのが現状である。

(出典:アルファップスレッド)

ご覧の通り、ニーオは、キャッシュフローが増加したことはあるものの、黒字を計上した四半期はまだない。

更に、同社は、昨年、生産上の問題に直面し、収益の伸びを鈍らせたという経緯がある。

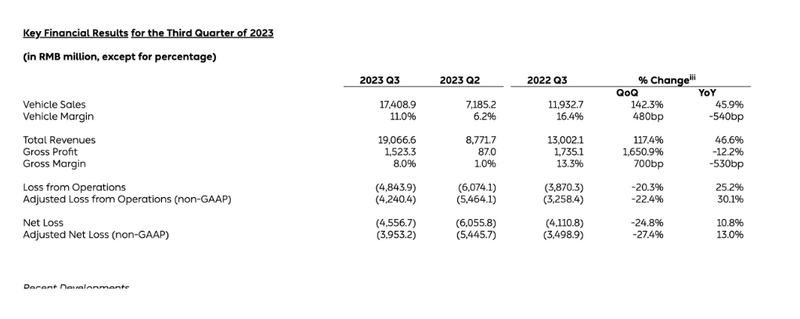

第3四半期決算

ニーオの最新の四半期決算は、前四半期比でも前年同期比でも明るい傾向を示している。

(出典:プレスリリース)

※上記のプレスリリース上の数字は、百万人民元単位

ご覧の通り、車両販売台数(Vehicle Sales)は前四半期比142%増、前年同期比では45%以上も増加、また、車両マージン(Vehicle Margin)も11%増加した。

一方で、同社は6億ドル超の損失を計上しているが、約62億ドルの現預金で四半期を終えている。

同四半期中、同社はスマートな電気自動車SUV であるEC6も発表し、国有製造業JACとの提携も完了している。

今後の展望と中国

ニーオ、同社の株価、そして同社が事業を展開する中国経済全体は、昨年から苦戦を強いられている。

中国経済は、未だ不動産危機から立ち直れず、同社は生産面などで苦戦している。

しかし、最近の四半期は、同社の活動が正常に戻ったことを示す心強い内容であった。

今後の最大の問題は、同社が黒字を達成できるかどうかである。

市場のアナリストは、2026年までにブレークイーブン(収支均衡)を達成できると予想しており、実際に同社は、効率性の改善により、利益率を高めることに成功している。

「当社の車両マージンは、平均販売価格の上昇、継続的な車両コスト削減、およびスケールメリットにより、2023年第3四半期には11%に増加した」

(出典:スティーブン・ウェイ・ファンCFOによる決算説明会での発言)

成長という観点では、中国がEVの普及を強力に推進している一方で、このセクターは昨年苦戦を強いられたというのも現状である。

最近の調査では 、 ニーオの製造パートナーであるJACが、補助金の受給額トップ10に入っていたことが明らかになった。

しかし、政府からの援助にもかかわらず、中国経済が低迷を続けのであれば、このセクターは上手くいかないだろう。

但し、11月の中国Caixin PMIは、3ヶ月ぶりの高水準に上昇し、顧客消費と鉱工業生産に改善が見られる内容となった。

そして、2024年、中国人民銀行と中国共産党は、積極的な財政政策と、預金準備率を引き下げるために比較的大きな政策余地のある、積極的な財政政策に沿った金融政策を実施し、引き続き景気を下支えすると予想されていることを留意する必要がある。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【米国株投資】テスラ / TSLA:押し目買い(Buy The Dip)の好機

私がニーオを好きな理由

全体として、ニーオに対して強気になる理由は他にも存在する。

同社は、高級EVを中心に強力なブランドを築いてきた。

その為、私は、アップルのように、同社はブランドの差別化から恩恵を受けると見ている。

また、同社はBaaS(Battery as a Service)技術の提唱者であるため、他のEVメーカーとは大きく異なる。

ニーオを充電する代わりに、ユーザーはバッテリー交換ステーションに行き、消耗したバッテリーをフル充電されたものと交換することができる。

BaaSは、従来の充電に比べて、幾つかの潜在的な利点を提供する。それは、より速く、より安全であるという点である。

同社は、2000以上のバッテリーステーションを展開しており、そのほとんどは中国にあるが、現在はヨーロッパにも徐々に進出している。

欧州での拡大は、私が同社に強気なもう一つの理由である。

「現在、欧州5カ国で6カ所の新ハウス、8カ所の新スペース、2カ所の多機能サービス・センターを開設し、54カ所の正規サービス・センターとも提携している。また、ヨーロッパ5カ国で30カ所の電源交換ステーションも設置している。しかし、ヨーロッパでの事業展開という点では、私たちはまだ事業展開と拡大の初期段階にある。」

(出典:決算説明会)

欧州での事業展開はまだ緒に就いたばかりだが、同社がこの潜在的な市場の一角を占めることができれば、リターンは大きいだろうと見ている。

今のところ、下記が欧州での売上に関するデータである。

(出典:GoodCarBadCar)

最後に、同社は、JACから新たな製造資産を取得 し、バッテリー製造部門を分離する可能性もあるなど、コスト削減に向けていくつかのステップを踏んでいる。

テクニカル分析

テクニカルな観点からは、株価は大きく上昇するための準備が整っていると思う。

見ての通り、過去2ヶ月間、株価は下降ウェッジを形成している。

前回同様のパターンが形成された時には、株価は14ドルを突破する形となった。

しかし、今回は、新たなブル・ランの始まりかもしれないと見ている。

直近の安値で、頂点からの波(5)が完了したと私は考えている。そして、それは、より大きな上昇を開始する可能性があることを意味していると見ている。

ここから更に下落する場合には、61.8%フィボナッチリトレースメントが5.59ドルに位置しており、これはポジションを追加するには更に良いポイントとなる可能性がある。

リスク

とはいえ、ニーオへの投資には重大なリスクが伴うことを投資家は注意すべきである。

同社は、四半期ごとに損失を出し続けているため、投資家は依然として希薄化のリスクに直面している。

さらに、チップの輸出禁止など、同社の生産を頓挫させかねない地政学的要素も忘れてはならない。

最後に、最近このあたりのニュースはほとんど落ち着いているが、台湾でのエスカレーションの脅威はまだ排除できないと見ている。

実際に実現した際には、間違いなく、中国のビジネスと投資家心理に重大な影響を与えるだろう。

結論

全体として、私は同社をハイリスク・ハイリターンの投資機会と見ている。

同社には素晴らしいプロダクトとエキサイティングな未来が待っていると思うが、中国で事業を行っているという「地政学的リスク」は存在し、まだ未成熟で収益性の低い企業というのも現状である。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事

➡【米国株投資】エノビックス / ENVX:現代のバッテリー市場の覇権獲得に向けて加速

免責事項:本レポート上で紹介する情報は、投資教育を目的としております。その為、本情報は、特定の証券の売買や投資戦略を勧誘するものではありません。また、私は税務、法律、会計に関する助言は一切いたしません。投資には常にリスクが伴い、リターン、あるいは、元本が保証されているものではない点にご留意ください。私の知る限りでは、私は自らの分析に、虚偽、または、重大な誤解を招く記述や事実の省略が含まれていないと認識しております。特定の投資助言における過去のパフォーマンスは、特定の状況、または、市場の出来事、投資の性質、および、タイミング、ならびに、投資に関連する制約についての知識がない限り、依拠すべきではありません。私は、チャート、グラフ、計算式、推奨銘柄について述べたり、表示したりすることがありますが、これらはそれ自体でどの証券を売買すべきか、あるいはいつ売買すべきかを決定するために使用されることを意図しておりません。このようなチャートやグラフは、限られた情報しか提供していないため、それだけで投資判断を下すべきではありません。実際に投資をする際には、ライセンスを保有する金融の専門家にご相談されることを強くお勧めします。ここに記載された意見は、あくまでも私個人のものであり、予告なしに変更されることがあります。また、参照した意見やデータは本レポートの発表日時点のものであり、市場や経済状況の変化により変更される可能性があります。

アナリストによる開示:私はNIOに関するロング・ポジションを現在保有しております。本記事は、私個人の見解に基づき、独自に執筆したものです。私は、Investlingoからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?