第5章 新しい産業で成長するアメリカ経済

1 アメリカ経済は成長している

◇アメリカは、ヨーロッパとの比較でも成長が顕著

アメリカ経済は、順調な成長を続けています。アメリカ経済の強さは、さまざまな指標で確かめることができます。

第1章では、日本との比較でGDP成長率や一人当たりGDPの推移を見たのですが、以下のように、ヨーロッパ諸国との比較でも、アメリカ経済が順調に成長していることが分かります。

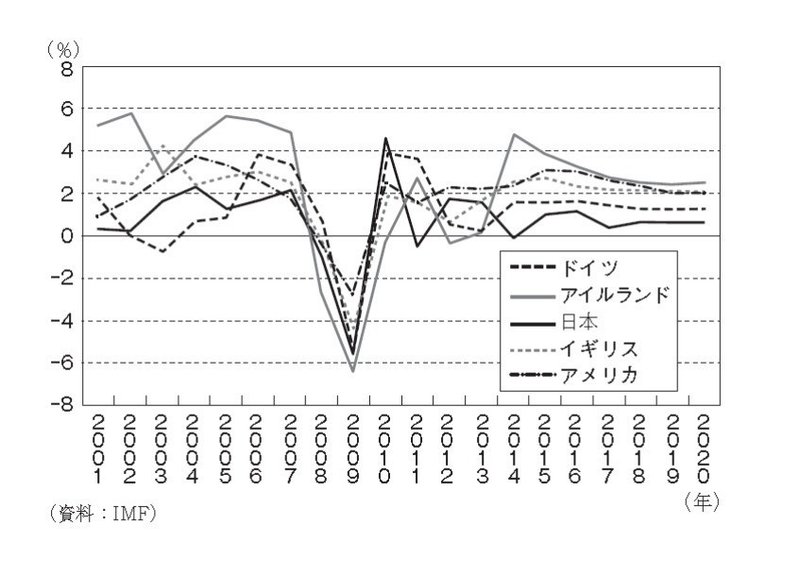

まず、実質GDP成長率の推移を見ると、図表5―1のとおりです。

ここで示したどの国も、リーマンショックでマイナス成長に落ち込みました。そのなかで、アメリカはかなり急速に回復しています。

図表5―1の2018年よりあとは、IMFによる推計です。これによって今後の成長を見ると、ここに示した国は、かなり明瞭につぎの3つのグループに分けられます。

第1は、アメリカ、イギリス、それにアイルランドで、2%強の成長を続けます。リーマン前に比べれば決して高成長とはいえませんが、先進国間の比較でいえば、かなり高い成長率です。

第2はドイツで、1%台の成長です。

第3が日本で、1%台ないしそれ未満の成長率しか実現できません。第1章で見たように、日本の停滞ぶりは鮮明です。

図表5-1 実質GDP成長率の推移

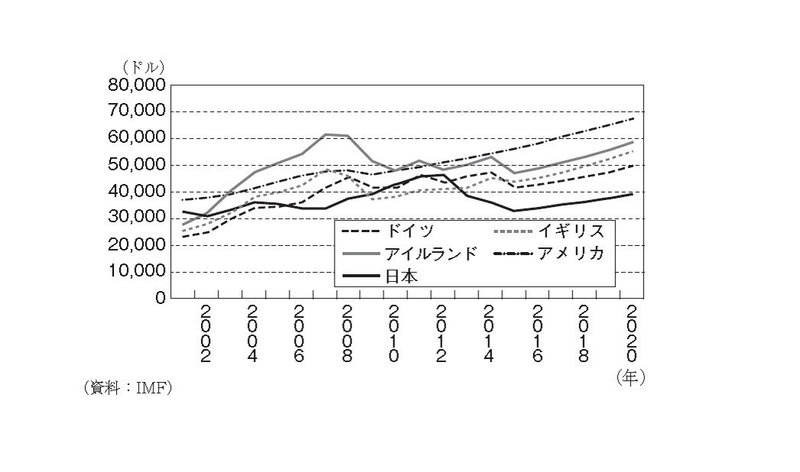

一人当たりGDPの推移を見ると、図表5―2のとおりです。この指標で見ても、アメリカの成長は順調です。

図表5-2 一人当たりGDPの推移

◇専門的サービスが牽引する新しい成長

以下では、アメリカ経済の新しい成長パターンがどのようなものであるかを見ることとしましょう。

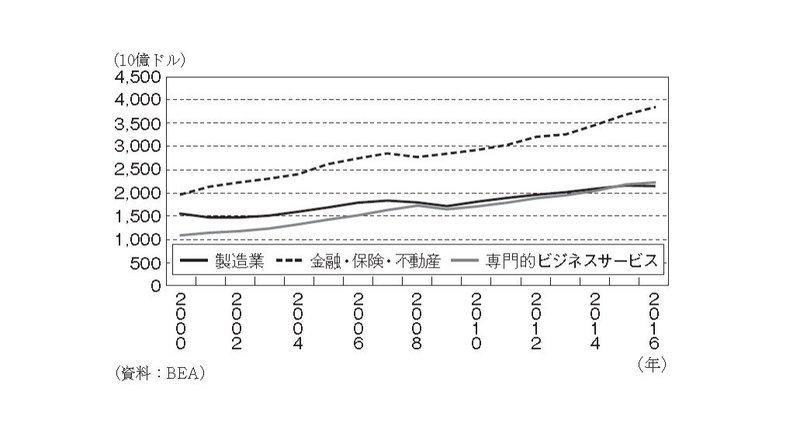

アメリカの産業別付加価値を見ると、図表5―3のとおりです。

「金融・保険・不動産」の付加価値が、製造業よりかなり高いことが注目されます。この分野の付加価値はリーマンショックで落ち込みましたが、その後回復し、現在の値はリーマンショック前よりかなり高くなっています。

最も重要なのは、日本の統計分類にはない「専門的ビジネスサービス」(対事業所サービス、法律・会計サービス、コンサルティング、研究・教育など)の付加価値が高い率で伸び続けており、2016年には付加価値が製造業より大きくなっていることです。

2016年の値を00年と比べると、製造業は1・40倍ですが、金融・保険・不動産は、1・94倍というかなり高い値です。さらに、専門的ビジネスサービスは2・0倍と、非常に高い倍率になっています。これが、いまのアメリカ経済の状況を表しています。

現代のアメリカ経済の成長の中心は、高度サービス産業です。かつてアメリカ経済の成長をリードした製造業ではないことに注意が必要です。

先に見たようにアメリカの経済成長率は日本のそれに比べて著しく高いのですが、この背景には、このような産業構造の変化があります。金融業や専門的サービス業などが成長することによって経済が成長しているのです。

このことは、トランプ大統領の経済政策を評価するにあたって、重要なポイントとなります。これについては、本章の5で触れます。

図表5-3 アメリカの産業別付加価値の推移

◇製造業が縮小し、賃金が高い産業が成長

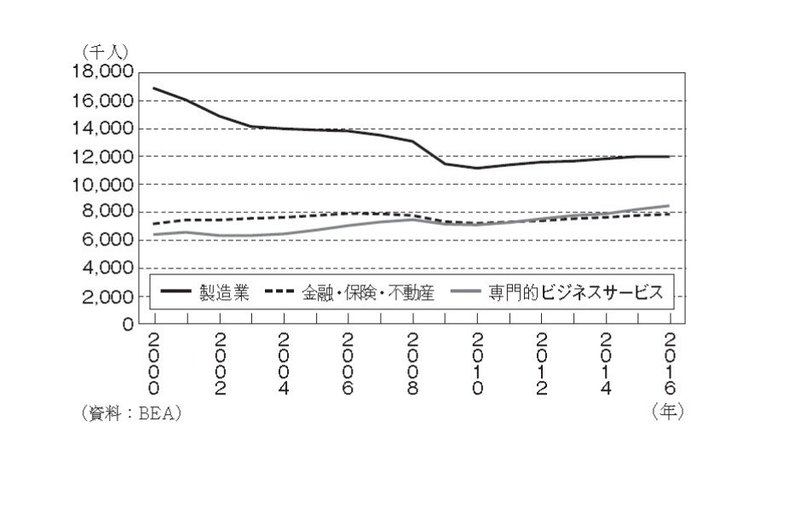

つぎに産業別の雇用者数の推移を見ると、図表5―4に示すとおりです。製造業はリーマンショックで激減し、それ以降目立って回復していません。金融・保険・不動産はほぼ一定です。また、専門的ビジネスサービスは増えています。

2016年の値を00年と比べると、製造業は29・0%の減です。

しかし、金融・保険・不動産は10・3%増加しています。また、専門的ビジネスサービスは、31・6%の増となっています。

このように、雇用者数で見ても、製造業が減少する半面で高度サービス産業が成長するという、大きな変化が生じているのです。

製造業は、就業者数でのシェアは高いのですが、賃金所得でのシェアはそれより低くなっています。つまり、一人当たり賃金所得では、製造業は高度サービス産業より低いわけです。

実際のデータで16年の一人当たり賃金を見ると、製造業では6万7607ドルです。ところが、金融・保険・不動産では10万4782ドルであり、製造業の1・5倍となっています。専門的ビジネスサービスでは9万6451ドルで、製造業の1・4倍です。

このように、アメリカの場合、製造業より賃金水準の高い産業が存在するのです。そして、そのシェアがこれまで見てきたように拡大しているのです。

アメリカの所得が全体として拡大するメカニズムは、このようなものです。

図表5-4 アメリカの産業別雇用者数の推移

2 アメリカの企業構成は大きく変わっている

◇アメリカの大企業

アメリカにおける時価総額のリストを見ると、1980年代と現在では大きく違います。89年における時価総額の上位10社は、つぎのとおりでした(数字は時価総額で単位は100万ドル)。

IBM(6万1205)、エクソン(5万7968)、GE(5万6183)、フィリップモリス(3万4605)、ブリストル・マイヤーズ(2万8431)、GM(2万7786)、アムコ(2万7750)、MERCK(2万7085)、デュポン(2万6728)、モービル(2万5123)。

これらの企業のうち、現在でも時価総額の10位以内に残っている企業は、エクソンモービルだけです。

80年代の初め頃まで、アメリカの代表的な「エクセレント・カンパニー」と見なされていた企業は、AT&TとIBMでした。IBMはワトソン研究所という、きわめて先端的な研究所を擁しており、ここで最先端の研究が行なわれていました。また、AT&Tはベル研究所を擁していました。ここでトランジスタとレーザーが生み出されました。人類の未来はAT&TとIBMが切り開くことを、誰も疑わなかったのです。

ところが、実際には、これらの企業が没落することで新しい経済が開かれたのです。AT&Tはすでに消滅しました(企業名としては残っていますが、かつてのAT&Tとは別の会社です)。IBMは企業改革で生き残りましたが、事業内容は大きく変化し、もはやコンピュータの製造メーカーとは言えなくなりました。

◇現代のアメリカを牽引するGAFA企業

現代のアメリカ経済をリードしているのは、新しく生まれた産業の新しい企業です。

アメリカ企業の時価総額のトップ5は、こうした企業で占められています。

それらは、アップル、アルファベット(グーグル)、マイクロソフト、フェイスブック、アマゾンです。これらの企業のうちマイクロソフト以外の4社は、頭文字をとって、「GAFA」と呼ばれます(Google、Apple、Facebook、Amazon。なお、「アルファベット」は、Googleの持ち株会社です)。

これらは、すべてIT関連企業です。これらの多くは、20年前には存在しなかったか、新興の零細企業だったもので、IT革命の勝者です。

このグループの企業は、従来の産業が担当していた分野を塗り替えています。新しい情報技術を基とした新しいビジネスモデルを開発したことによって、従来の企業を乗り越えたのです。従来の企業とは異なる企業文化を持ち、イノベーションを先導しました。

これらの企業は、従来の製造業とは極めて異質のものです。

アップルは製造業ですが、自動車産業とは全く異なる製造業です。iPhoneという新しい製品を開発し、世界的水平分業という新しい生産方式を確立することによって、新しい製造業のビジネスモデルを切り開きました。アップルは工場を持たない「ファブレス」製造業です。

アップルに限らず、アメリカの製造業企業は、製造工程には新興国の低賃金労働を用い、そうして作った製品を高所得国に売るというビジネスモデルに、明確に方針を定めています。利益が出るのは当然のことです。

グーグルやフェイスブックは、そもそも製造業ではありません。広告料収入によって支えられているという意味では広告業ですが、グーグルは検索連動型広告という新しい広告方式を用いることによって、従来の広告代理店とはまったく異なるビジネスモデルを確立しました。フェイスブックも新しいタイプの広告業です。SNSという新しい方式で個人情報を集め、それをもとに広告を行なっています。

アマゾンは、流通業ですが、インターネット上のショップであり、従来の流通業とはまったく異なります。

過去20~30年程度の期間のアメリカ経済の成長は、こうした企業の成長に支えられてきたのです。

グーグルもフェイスブックも、豊富なビッグデータを手に入れられる世界で数少ない企業で、そのデータを活用することによって未来を開くと考えられます。

なお、GAFA企業がいずれも、連邦政府や伝統的な経済活動の中心である東海岸ではなくアメリカ西海岸に立地しているのは、興味深い事実です(アマゾンとマイクロソフトはワシントン州のシアトル、それ以外はカリフォルニア州のシリコンバレー)。

3 フリーランサーという新しい働き方が広がる

◇フリーランサーの時代

アメリカの成長産業である高度サービス産業は、さまざまな面で従来の産業とは異質です。

それを示すひとつの指標が、自営業者の多さです。

雇用者数に対する自営業者数の比率を見ると、製造業では2・2%にすぎませんが、「金融・保険・不動産・賃貸」では8・6%です。さらに、「専門的、科学技術的サービス」では、24・3%にもなります。

アメリカ経済は、組織が経済活動の中心で人々が大組織の中で仕事をする社会から、「自営業の時代」に移りつつあることが分かります。

このことを「フリーランサーの増加」として捉えることができます。伝統的に自営業者が多い農業、小売店、建築業者ではなく、専門的職業において増加しているのです。

これは、新しい情報技術の進展が、フリーランサーという新しい働き方を可能にしつつあるからです。

◇アメリカのフリーランサーは全就業者の3分の1を超える

アメリカにおけるフリーランサーの状況は、Freelancing in America: 2017というレポートで見ることができます。

このレポートによれば、アメリカにおけるフリーランサーの数は、5730万人です。フリーランサーでない就業者は1億0270万人なので、フリーランサーがアメリカの労働人口の35・8%を占めます。彼らの所得は、1・4兆ドルになります。2014年のレポートにおけるフリーランサー数は5052万人でしたので、3年間に13%ほど増えたことになります。

フリーランサーのうち大学院教育を受けている人の比率は19%であり、一般労働者の14%より高くなっています。

フリーランサーがこのように多い背景として、54%のアメリカ人が、いまの自分の仕事が20年後もあるかどうか分からないと思っていることがあります。

フリーランサーになった動機としては、「やむをえずというよりは、望んでそうなった」とする人の数が63%を占めます。この比率は、2014年には53%でした。

フリーランサーの63%は、複数の顧客を持つほうが、単一の雇用主の下で働くより安定性が高いと考えています。

フリーランシングがよいとしてあげられるのは、つぎの諸点です。①自分が仕事のボスになれる。②働く時間を選択できる。③自分自身のプロジェクトを選択できる。④働く場所を選択できる。⑤余分の収入を得られる。こうしたことが、フリーランサー増加の背後にあるのでしょう。

◇2027年には、過半数のアメリカの労働者がフリーランサーになる

このレポートは、今後、フリーランサーが増加する半面でフリーランサーでない就業者は減少し、将来は、過半数のアメリカの労働者がフリーランサーとして働くだろうと予測しています。

より詳しくは、つぎのとおりです。

2020年には、フリーランサーが6480万人で、39・8%。フリーランサーでない就業者は9810万人です。2023年には、フリーランサーが7330万人で、44・2%。フリーランサーでない就業者は9250万人です。

27年には、フリーランサーが8650万人で、50・9%と過半を占めます。フリーランサーでない就業者は8340万人です。

28年には、フリーランサーが9010万人で、フリーランサーでない就業者が8080万人になると予測されています。

◇副業や兼業が多い

このレポートにおけるフリーランサーの定義はかなり広く、兼業や副業として仕事をしている場合もフリーランサーの範囲内に含めています。したがって、雇用者と重複しています。

このレポートは、つぎの5つのタイプを区別しています。

①独立契約者(全フリーランサーの31%、1770万人、2014年から9ポイント減)

雇用されず、一時的にまたはプロジェクトベースで自分自身で仕事を行なう。

②分散労働者(同35%、1980万人、同17ポイント増)

従来の形態の雇用やフリーランスの仕事など、さまざまな収入源から所得を得る。例えば、週20時間は歯科医の受付で働き、残りはUberで運転をしたりする。

③ムーンライター(同23%、1300万人、同4ポイント減)

従来の形態で雇用され、その他にフリーランスの仕事をする。たとえば、企業に雇われてウェブの仕事をするが、夜には、他の会社のウェブの仕事をする。

④フリーランスのビジネスオーナー(同6%、340万人、同1ポイント増)

フリーランサーとして事業を所有し、何人かの人を雇用する。

⑤臨時雇用労働者(同6%、340万人、同4ポイント減)

従来と同じように単一の雇用主の下で働くが、そのステータスが臨時的なもの。たとえばデータの入力作業を3ヵ月契約で行なう。

このように、雇用も含めてさまざまな形態での就業を組み合わせるという場合がもっとも多くなっています。

アメリカの就業形態は、伝統的なものとはかなり変化していることがわかります。組織にとらわれない労働者が増えることによって、高度サービス産業など新しい産業がさらに成長するでしょう。雇用者の統計だけを見ていると、アメリカ経済の実態を見誤る危険があります。

4 シリコンバレーとラストベルト

◇シリコンバレーにはIT関連の先端企業が集積

「シリコンバレー」とは、アメリカ、カリフォルニア州のサンフランシスコの南の湾岸に広がっている地域です。

アップル、グーグル、フェイスブックをはじめとするIT関連の先端企業が本拠を構えています。そもそもIT革命は、シリコンバレーのスタートアップ企業によって開かれたものです。その後も、さまざまなスタートアップ企業が、この地域で活発な活動を展開しています。

ところで、インターネット時代においては、離れた場所との通信は、きわめて容易にできます。したがって、同じような経済活動が1ヵ所に集積する意味はないように思われます。

それにもかかわらず、シリコンバレーには、IT企業が集積しているのです。いったい、集積することに、どんな意味があるのでしょうか?

しかも、ニューヨークやサンフランシスコのような大都市圏ではないところに、先端企業がこれだけ集まっているのです。これも、きわめて興味深い現象です。

これについては、いくつかの研究があります。

それによれば、シリコンバレーの環境は、イノベーションを生み出すのに理想的なものなのです。イノベーションを生む環境とはどのようなものかを知るには、シリコンバレーについて、具体的に知る必要があります。

◇シリコンバレーのイノベーションを支えたもの

シリコンバレーのイノベーションにおいて、スタンフォード大学が重要な役割を果たしたことは、間違いありません。なお、スタンフォード大学は、大学ランキングでハーバード大学とアメリカのトップを競う大学です。2017年9月にTimes Higher Education社が発表した「THE世界大学ランキング2018」では、スタンフォード大学が世界第3位となり、同第6位のハーバード大学より上位になりました。

グーグル、ヤフー、シスコシステムズ、サン・マイクロシステムズなど多くのIT企業が、スタンフォード大学の大学院生や関係者によって創業されました。グーグル、ヤフー、シスコシステムズなどは、当初は大学内で試験的な事業を行なっていました。

シリコンバレーが発展したのは、有能な人々が1ヵ所に集積する効果によると言われます。新しいアイディアを生み出すような過程においては、そうした人々の間の非公式なコミュニケーションがとくに大きな役割を果たします。

また、イノベーションが生み出されても、それを事業化するには、資金が必要です。

ところが、スタートアップ企業に対して、伝統的な金融システム(株式市場、銀行融資)が資金供給することは困難です。事業がまったく新しいもので、リスクが高すぎるからです。

この段階における企業に資金供給したのが、ベンチャーキャピタルです。将来どうなるかわからない事業に出資し、経営指導などをして成長させ、ある段階に達したら、IPO(株式公開)をさせるのです。

そのようなベンチャーキャピタルが、シリコンバレーにはいくつも存在していました。

右で述べたハイテク企業は、どれも、このようなルートをたどって成長しました。

ハイテク企業養成に特化したベンチャーキャピタルとしては、セコイア・キャピタル、KPCB(クライナー・パーキンス・コーフィールド&バイヤーズ)などがあります。

シリコンバレーのどこかで新しい発明がなされたと聞くと、ベンチャーキャピタルの専門家がすぐ車をとばして現地に赴き、デモンストレーションを見るのです。ここには、「近くにいる」ということの利点が、明らかに発揮されています。

シリコンバレーは激しく変化しています。グーグルやフェイスブックの現在の本社の所在地は、シリコングラフィックスやサン・マイクロシステムズなど、1980年代から90年代にかけてのIT革命をリードした企業の所在地だったところです。

いまのところ、人工知能(AI)の技術で支配的地位を占めるのは、ビッグデータを持つグーグルやアップルなどシリコンバレーの企業のように見えます。これからも、こうした企業が成長していくのか、それともまったく別のものが現れるのか、まだわかりません。

◇ラストベルトは蘇った

トランプ大統領は、2016年の大統領選挙において、ラストベルトの労働者に支持されたといわれます。「ラストベルト」とは、「錆びついた工業地帯」という意味です。そこは、本当に錆びついて、どうしようもない地域なのでしょうか?

ラストベルトの典型は、クリーブランド、ピッツバーグ、デトロイトなどです。

1859年から1870年代初頭に、北西ペンシルベニアで石油生産ブームが生じ、1870年頃クリーブランドはアメリカの石油精製拠点のひとつになっていました。1870年に、ジョン・D・ロックフェラーが、クリーブランドに本社を置くスタンダード・オイル・オブ・オハイオを創設しています。

1913年に発足したアメリカの中央銀行である連邦準備制度は12の地域準備銀行から構成されていますが、そのうち一つはクリーブランドに設置されています。

鉄鋼産業などの重工業や自動車産業が発達し、1920年には人口が約80万人となって、全米第5の都市になりました。

しかし、60年代以降、重工業は衰退し、市も貧しくなりました。市は衰退の一途をたどり、60年代から70年代にかけては、Mistake on the Lake(湖岸の過ち)と呼ばれ、一時は、「アメリカで最も惨めな都市」とされました。確かに錆びついてしまったのです。

では、現在はどうでしょうか?

クリーブランドで、確かに製造業は衰退しました。しかし、それに代わって、金融、保険、医療産業など、高度なサービス業が発展したのです。

クリーブランドでは、もともと医療産業が強かったのですが、有力な医療機関が集まり、さらに、医療機器のサプライヤーやヘルスケア産業関連の企業が多数集積し、医療産業都市を形成しています。

いまでは、クリーブランドはComeback City(復活の町)と言われるようになっています。「同市は、いまやアメリカで最も熱い町になった」と言われることがあります。

ラストベルトでもう一つ有名なのは、ピッツバーグです。ここでは、1875年、アンドリュー・カーネギーが鉄工所を創設し、鋼の生産が始まりました。1910年代には、全米で生産される鉄鋼の3分の1から2分の1がピッツバーグで生産されました。

しかし、70年代から80年代に、鉄鋼業は衰退しました。工場は相次いで閉鎖に追い込まれ、町には大量の失業者が溢れました。製鉄工場の廃墟と公害が残り、アメリカで最も住みにくい都市の一つに転落しました。この都市も確かに錆びたのです。

しかし、ピッツバーグも、ハイテク産業をはじめ保健、教育、金融を中心とした産業構造に転換し、蘇りました。とりわけ、健康医療産業の成長が著しく、同市は、全米2位の医療研究都市となっています。世界中から企業や民間研究機関がピッツバーグに集まり、巨大な医療産業集積が形成されています。鉄鋼工場の廃墟に医療施設群がとって代わって立地したことから、ピッツバーグは今では全米で最も住みやすい都市の一つになったといわれます。

このように、「ラストベルトは時代に見放された地域であり、そこでは貧しい白人たちがこれまでの政治に不満を抱いている」という考えでアメリカを見ると、実態を大きく見誤ることになります。この地域に貧しい人々がいることは間違いありませんが、それが平均的な姿だとは、決して言えないのです。

なお、ラストベルトでのもう一つの主要都市であるデトロイトの回復ははかばかしくないのですが、それは、自動車産業に固執しているためです。

5 トランプ大統領の経済政策

◇製造業を呼び戻そうとする誤り

ドナルド・トランプ大統領は、伝統的な製造業の就業者が減少しているのは望ましくないことであるとし、製造業の海外流出を食い止め、さらには流出した企業をアメリカに呼び戻そうとしています。これによって、アメリカの労働者に職を取り戻そうとしているのです。2018年3月には、中国に対して高率の関税をかけるなどの強硬策を発表しました。

しかし、「アメリカに雇用を取り戻す」と言う場合に想定されるのは、鉄鋼業や自動車産業など、80年代までアメリカの中心であった産業です。

トランプ氏は、製造業はアメリカで工場を操業せよと言います。しかし、アップルは中国での生産を変えるつもりはありません。アマゾンはAIを活用して省力化を進めようとしています。

仮にトランプ氏が言うようなことが本当に行われれば、アップルのように中国にサプライチェーン(部品などの製造メーカーから最終的な組み立てに至る供給者の連鎖)を持ち、そこで生産した製品をアメリカに輸入する企業にとっては痛手になったでしょう。

また、いまさらアメリカに鉄鋼業の工場を作って中国製の安い鉄と競争するわけにはいきません。第2章で見たように、アメリカの最大の輸入先は中国であり、中国の最大の輸出先はアメリカなのです。

◇制裁関税で生産はアメリカに回帰するか?

アメリカの対中貿易赤字は、2016年で3470億ドルと巨額です。トランプ大統領は、大統領選のときから、この削減が必要だと主張してきました。

それを実現する手段として、18年の3月に、知的財産権侵害を理由に、一部の中国製品に25%の関税を課す貿易制裁措置を表明しました。また、鉄鋼とアルミ製品への追加関税適用を開始しました(税率は鉄鋼が25%、アルミニウムが10%)。

鉄鋼・アルミニウム関税で、EU、カナダ、メキシコは除外されていたのですが、6月1日に導入されました。

7月には、中国からの輸入品340億ドルに対する追加関税を発動しました。これに対して、中国政府もただちに報復措置に踏み切りました。

さらに、つぎのような強硬策が検討されています。

第1に、中国の報復関税に対する追加関税として、5000億ドル超の中国製品を対象に関税を課す可能性があるとしています。そうなると、対象額は中国からのモノの輸入額を上回ることになります。

第2に、自動車や自動車部品に25%の関税をかけることを検討中と報道されています。

では、こうした政策によって、製造業がアメリカに回帰するでしょうか?

関税がもたらす経済効果としては、まず関税が課税された対象については輸入が停止し、同額だけ国内の生産が上昇することが考えられます。7月に課税された340億ドルは、アメリカのGDPの0・18%にしかなりません。したがって、この程度では、仮に国内生産が増加しても、アメリカの労働者の職が顕著に増えることにはならないでしょう。

◇アメリカの物価が上昇する可能性が高い

実際には、情報通信機器などは、中国で組み立てて輸入しているので、関税をかけたところで、生産がアメリカに回帰するとは考えられません。米中のサプライチェーンは極めて巨大であり、これを変えることは容易なことではないのです。したがって、高関税が課されれば、アメリカ国内で製品価格が上昇する可能性のほうが高いのです。それはどの程度のものでしょうか?

中国からの340億ドルに対して25%の関税を課すとすれば、関税額は85億ドルになります。これは、2016年のアメリカの輸入総額2・7兆ドルの約0・3%でしかありません。したがって、関税が全額輸入価格に転嫁されても、輸入額を0・3%増やすだけです。これは、誤差の範囲といえるでしょう。

ただし、制裁関税を拡大すれば、影響は大きくなります。仮に中国からの輸入5000億ドルに対して25%の関税を課すとすれば、関税額は1250億ドルになります。これは、アメリカの輸入総額の4・6%ですから、全額価格転嫁されれば、輸入額は4・6%増加します。

これは決して無視できない増加率です。これによって、アメリカ国内で製品価格が上昇し、消費や投資が抑えられるでしょう。困るのはアメリカの消費者や企業です。それは、アメリカの経済力を弱めるだけです。実際に、アメリカ国内ですでに反対の声が上がっています。

トランプ大統領の政策は、国際協調を無視したアメリカ第一主義だと言われます。しかし、この政策は、アメリカのためにならない政策なのです。

◇NAFTA再交渉の行方は?

トランプ氏は、大統領就任直後にTPPからの離脱を表明しましたが、NAFTAについても再交渉するとしました。低賃金のメキシコが米国から工場と雇用を奪ったという理屈からです。

再交渉は、2017年8月から始まっています。その行方は本稿執筆時点でははっきりしませんが、仮にこれが見直されるような事態になれば、メキシコに工場を立地している自動車メーカーにはかなり大きな打撃となるでしょう。

日本のメーカーにとって問題であるばかりでなく、アメリカの自動車メーカーにとっても問題です。これまで複雑なサプライチェーンを作り上げ、北米の自動車生産体制をアジアや欧州と競争できるようにしていたにもかかわらず、それが機能しなくなるからです。その結果、生産コストが嵩む危険があります。

一般に、貿易制限的な政策を行なえば、安価な輸入品が途絶え、アメリカ国内の物価が上昇して、人々の暮らしが困窮する危険があります。現代の世界で、孤立は不可能な選択です。

トランプ政権は、政策に一貫性がないため、市場が振り回されて変動し、将来についての不確実性を大きくしています。日本がこのような政権といかに付き合っていくべきかが課題です。

◇移民や外国人労働者排斥はアメリカにマイナス

これまでのアメリカの先端的な技術開発は、中国やインドからの留学生がアメリカにとどまることによって推進された面がありました。

アメリカの成長がアメリカ人だけによって実現されているものではないことに、アメリカの強さの根源があります。アメリカの新しい文化は、多様性の尊重の中から生まれてきたのです。

現在のアメリカを牽引しているのは、こうした企業です。ここでは、多くの移民や外国人が働いています。

しかし、移民がアメリカの労働者の職を奪っているとして移民を制限したところで、自動車産業の労働者の職が増えるわけではありません。なぜなら、シリコンバレーで働いている人たちは、自動車産業で働いている(あるいは、かつて働いていたが失業した)労働者とは、別の人たちだからです。

シリコンバレーでは、これまでインド人や中国人が新しい技術の開発に寄与してきました。移民を制限すれば、シリコンバレーの先端産業には間違いなく不利に働きます。トランプ大統領が移民抑制的な政策を取れば、シリコンバレーの企業は深刻な専門家の不足に悩む危険があります。そして、こうした企業の成長は抑えられてしまうでしょう。

それは、アメリカの基礎技術開発力の最も重要な部分が損害を受けることを意味します。多様性を尊重する文化を否定することは、アメリカの社会の基本に重要な問題を提起するでしょう。

トランプ大統領が移民に対して厳しい政策を取れば、結局のところ、アメリカの成長を阻害することになります。

トランプ政権の移民政策や、重厚長大産業の復活を目指す産業政策が、今後、シリコンバレーの発展にどのような影響を与えるのかが、注目されます。

◇法人税減税とインフラ投資

トランプ大統領のマクロ的経済政策は、法人税を減税し、他方でインフラ投資を進めるというものです。大統領選挙時には、現在35%である法人税率を15%に引き下げ、10年間に1兆ドル規模のインフラ投資を行なうとしていました。

第4章で述べたように、2017年12月に法人税改革法案が可決されました。法人税率は、現行の35%から21%へと引き下げられます。また、海外の子会社からの配当は、アメリカ国内で課税されないこととなりました。

トランプ大統領の目的は、企業をアメリカに呼び戻すことです。しかし、ハイテク企業などが活動を海外に移しているのは、現地で低賃金労働を利用できることや、効率のよいサプライチェーンや現場技術者の存在などによるところが大きいのです。したがって、アメリカの法人税率が下がったからといって、企業が直ちにアメリカに戻ってくるとは限りません。

◇量的金融緩和政策からの脱却

アメリカでは、2000年代半ばから、住宅ローンの証券化が進んで投機が集中した結果、住宅価格が著しく高騰しました。

この現象が07―08年にかけての金融危機につながり、08年には大手投資銀行のリーマン・ブラザーズが破綻する事態になりました。

これに対処するため、リーマンショック直後から量的緩和政策QE1~3が行なわれ、短期金利が低い水準に抑えられました。

しかし、14年以降、アメリカは金融緩和政策から脱却しつつあります。14年10月に、FOMC(米連邦公開市場委員会)は、量的緩和第3弾(QE3)の終了を決定しました。

政策金利の誘導目標は、15年12月に0・25~0・5%に引き上げられ、その後の数度の引き上げを経て、17年6月に1・00~1・25%になっています。

金融緩和からの脱却ができるのは、アメリカの実体経済が強いからです。

アメリカ経済は、1970年代から80年代にかけて、日本からの輸出によってそれまでの製造業中心の産業構造からの調整を余儀なくされ、困難な時期を経験しました。しかし、90年代からは、新しい情報通信技術と新興国の工業化という条件変化に対応して、産業構造を転換することに成功しました。

トランプ大統領の経済政策がどのような攪乱効果を持つかは、いまだはっきりしない点がありますが、アメリカは、高度サービス産業を中心として今後も経済成長を続け、世界経済のリーダーとしての役割を果たしていくだろうと考えられます。

野口悠紀雄の新刊書(2018年)に戻る

https://note.mu/yukionoguchi/n/n5b0bfb854c2b

この記事が気に入ったらサポートをしてみませんか?