【米国株式市場見通し】S&P500種指数が史上最高値を更新も、当面はレンジ相場を想定

みなさん、こんにちは!インベストリンゴです!

こちらの✉️ニュースレターでは、🚀ローンチに先立ち、日々、当社米国株アナリスト、並びに、彼らの最新のコンテンツを紹介していきます。

本日のアナリストは、🇺🇸アメリカを拠点に活動しているローレンス・フラー氏です。

自己紹介

フラー氏は、Investlingoにて、米国マクロ経済・大型株に関する執筆を担当しています。

フラー氏は、1993年に、メリルリンチ証券でファイナンシャル・コンサルタントとしてキャリアをスタートしました。

その後、ファースト・ユニオン・ブローカレッジ、モルガン・スタンレー証券、INGグループで同職を務め、30年以上にわたり個人投資家顧客の投資ポートフォリオを管理しております。

2005年には、Fuller Asset Management LLCを設立。

更に、2013年より、米国金融ニュースサイト「Seeking Alpha」にて、米国投資家に対して、マクロ経済・投資リサーチの提供を開始し、現在では、14,000人以上のフォロワーがおります。

また、フラー氏は、ノースカロライナ大学チャペルヒル校を卒業し、政治学の学士号を取得しております。

【先行アクセス(+特典付き)とニュースレターへの登録】

インベストリンゴは、🇯🇵日本初、🇺🇸米国株式投資に特化した金融のプロフェッショナルが集まる📱メディアプラットフォームです。

🚀ローンチに先立ち、✉️ニュースレター経由で、彼らの最新のコンテンツを日々紹介しております。

インベストリンゴ公式ホームページはこちら

米国株投資家の皆様は、是非、上記リンクより、メールアドレスをご登録頂き、完全版の弊社レポートを、日々、無料でご覧頂ければと思います。

ご登録頂けますと、過去のレポートも全て無料でご覧頂けます。

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

最新のレポート紹介

【米国株式市場見通し】S&P500種指数が史上最高値を更新も、当面はレンジ相場を想定

Ticker: SPY / 2192文字 / 所要時間5分程度 / 強気

サマリー

S&P500種指数は先週史上最高値を更新したが、その幅は再び縮小(上昇している銘柄数は減少)した。

私は、3月にFRBの政策がより明確になるまで、指数はまだ乱高下すると見ている。

先週、S&P500種指数はダウ・ジョーンズ工業株と並んで史上最高値を更新した。

昨年6月、私は投資家に対し、市場の幅の拡大、ディスインフレ、景気拡大の継続により、S&P500種指数が6~12ヵ月以内に史上最高値を更新すると予想していた。

そして、それはわずか7ヵ月で実現した。

その様な環境下でも、ベア(弱気)派は、史上最高値を更新したセクターがほとんどないことや、今年に入って幅が再び狭まっている(上昇している銘柄数が減少し、一部の銘柄に市場が牽引されている)ことを市場の弱さや不安定さの一種だと指摘し、足元のパフォーマンスの妥当性を疑問視している。

しかし、私にはそれ等の解釈は負け惜しみのように聞こえるというのが本音である。

なぜなら、史上最高値の更新は通常、強気のサインであり、6月以降、市場の幅は劇的に改善している。

そのため、市場の幅がもう一段、これから改善した場合には、さらなるチャンスの到来であると見ている。

昨夏の弱気シナリオの一部は、人工知能(AI)関連のテクノロジー銘柄がS&P500種株価指数の年初来の上昇をすべて担っているという点に焦点が当てられていた。

一見するとネガティブな展開に聞こえ、弱気相場は終わっていないというバイアスを働かせたい向きには格好の材料となった。

しかし、歴史が示唆するように、これは弱気派が考えるほど不吉な展開ではなかった。

昨年6月のように、S&P500の上位5社が5ヶ月以上インデックスをアウトパフォームすると、S&P500はその後の3ヶ月、6ヶ月、12ヶ月の期間もアウトパフォームする。

S&P500種指数は、私が昨年6月に下のチャートを投資家に公開して以来、約11.5%上昇している。

唯一の異常は2000年だが、これは例外であり、絶対的なルールではないという点にはご留意いただきたい。

さらに、S&P 500 Equal Weight 指数(イコール・ウエイト型のS&P500種株価指数)はその後劇的にパフォーマンスを向上させた。

是非、下記リンクより、メールアドレスをご登録いただき、弊社レポートを日々無料でご覧いただければと思います。

インベストリンゴ公式ホームページはこちら

また、X(旧Twitter)上でも、日々、米国株式市場に関する情報を配信しておりますので、是非、フォロー頂ければと思います。

X(旧Twitter):インベストリンゴ公式アカウントはこちら

関連記事:米国株式市場見通し①

➡【2024年の米国株式市場相場見通し】- Part 1

➡【2024年の米国株式市場相場見通し】- Part 2

➡【米国株式市場見通し】SPY:足元の過熱感より、少し警戒が必要

そして現在、同指数は2022年1月に達成した史上最高値に非常に接近している。

確かに、年初来ベースではテクノロジー・セクターのパフォーマンスが再び上位を占めている。

しかし、イコール・ウエイト型のS&P500種株価指数に顕著なように、私は株式市場の調整を想定しており、その過程で、再び市場の幅が改善すると予想している。

先週の経済指標は、リスク資産価格が過去3ヵ月間に反映され始めたように、ソフトランディングに近づいてきているように見える。

労働と個人消費に関するヘッドラインの数字は力強いもので、FRBによる利下げの必要性を疑問視する向きもある。

しかし、両者の背景にあるより詳細な情報を見ると、成長率は減速傾向にあることが分かる。

そして、私は、最終的に安定した物価を実現するためには、トレンド以下の経済成長期が必要であると考える。

しかし、成長と縮小は紙一重であるため、高頻度の経済データは強気派と弱気派の両方に材料を提供し続けるだろう。

ゴルディロックスと呼ぶにふさわしい数字を目にすることは稀である。

しかし、先週発表されたミシガン大学の1月の消費者マインドは、その基準を満たしていた。

この指数は2年ぶりの高水準に上昇し、消費者は収入、現在の経済状況、将来の経済状況について広く自信を深めている。

同時に、今後3年間の予想物価上昇率は3.1%から2.9%に低下している。

これはFRBの次回会合を前にしたタイムリーな報告である。

市場の評論家たちは、FRB当局者たちとともに、FRBが金融緩和を始めるのは2%のインフレ目標にかなり近づいてからだと主張し続けている。

私にとって、これは、「FRBは金融引き締めを始める前に、インフレ率が9%のピークに近づくまで待つべきだった」、と言っているのと同じくらい無意味なことに聞こえる。

実際に、最初の利上げは2022年3月で、その1ヵ月後の消費者物価指数は8.5%だった。

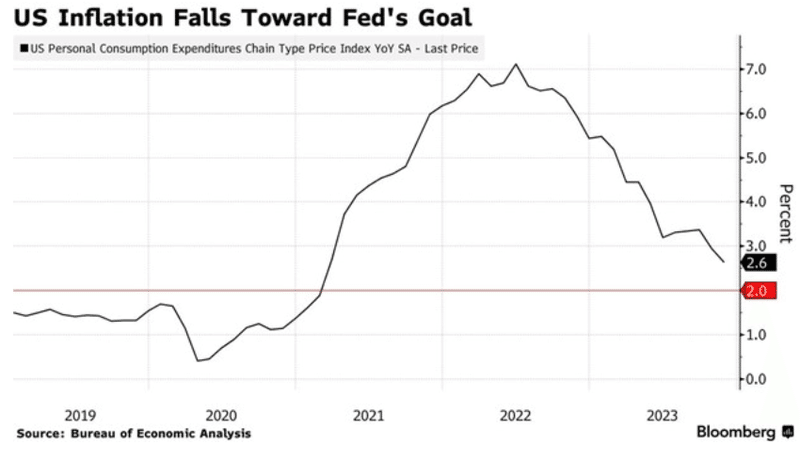

現在、FRBが推奨するインフレ指標(PCE価格指数)は2.6%まで低下し、コア金利は6ヵ月年率換算でわずか1.9%の上昇にとどまっている。

FRB当局者がリスク資産価格の上昇を避けるためにタカ派的なレトリックを唱えるのは理解できる。

しかし、FRBは政策に関して同じ過ちを繰り返したくないのだろう。

以上より、FRBは3月から徐々に利下げを始めるはずであると見ている。

私は、投資家がセクターや銘柄を入れ替えながら、今後2ヶ月の主要市場平均は、レンジ相場が続くと考えている。

そして、FRB当局者の発言と市場の投資家の期待のギャップがぶつかり合うと見ている。

足元、この2つのポイントは、大きくかけ離れている。

そして、今週金曜のPCE統計は、この方程式において極めて重要である。

予想では、ヘッドラインは2.6%で横ばい、コアは3.2%から3%に低下することとなっている。

一方で、FRBは、今年末までにこの両方が2.4%に低下すると予測している。

しかし、私たちがそのFRBの予測している数字を実現するのに、年末まで待つ必要はないだろうと見ている。

関連記事:米国株式市場見通し①

➡【米国株式市場見通し】SPY:短期的には警戒が必要か

➡【米国株式市場見通し】SPY:インフレとの戦いは終了

➡【米国株式市場見通し】TLT:債券市場のラリーは一旦終了

➡【米国株投資】米国株式市場見通し / SPY:タカ派はハト派に転じる

➡【米国株式市場見通し】SPY:2024年の景気後退指標に注目

➡【米国株式市場見通し】SPY:足元の経済指標はソフトランディングを示唆

➡【米国株式市場見通し】インフレ戦争への勝利

免責事項:ローレンス・フラーは、アメリカ合衆国で登録された投資顧問会社、Fuller Asset Management(FAM)のマネージング・プリンシパルです。本情報は、幅広い読者を対象とした教育目的にのみ提供されることを意図しております。その為、本情報は、特定の証券、投資、または、投資戦略を勧誘するものではございません。更に、FAMは、税務、法律、会計に関するアドバイスを一切行っておりません。投資には常にリスクが伴い、リターン、あるいは、元本が保証されているものではない点にご留意ください。FAMは、公正でバランスの取れた方法で情報を提供しております。その為、FAMは、本レポート上の情報が、虚偽、または、重大な誤解を招く記述、または、事実の省略を含んでいないと合理的に認識しております。また、特定の投資助言による過去のパフォーマンスは、特定の状況や市場の出来事、投資の性質やタイミング、投資に関連する制約についての知識がない限り、依拠すべきではありません。FAMは、チャート、グラフ、計算式、推奨銘柄について、説明・提示をすることがありますが、それ自体が、どの証券を売買すべきか、あるいは、いつ売買すべきかを決定するために使用されることを意図したものではございません。このようなチャートやグラフは、限られた情報しか提供しないため、それだけで投資判断をすべきではありません。その為、実際に投資をされる際には、資格を有する金融の専門家にご相談されることを強くお勧めします。ここに記載された意見はあくまでも当社のものであり、予告なしに変更されることがあります。また、言及された意見は、発表日時点のものであり、市場や経済状況の変化により変更される可能性があり、更に、必ずしもその通りになるとは限らない点にもご留意ください。

アナリストによる開示:私は、この記事で言及されている企業の株式に関するポジションを現時点で保有しておらず、また、今後5日以内にそのようなポジションを持つ予定もありません。また、本記事は、私個人の見解に基づき、独自に執筆したものです。私は、インベストリンゴからの報酬を除き、この記事に対して、いかなる報酬も受け取っておりません。また、本文書で言及している企業とは、いかなる商業的関係も有しておりません。

インベストリンゴによる開示:インベストリンゴは、当社コンテンツ・クリエイターが、自身の専門・得意領域に関する情報・知識を、当社のユーザーと共有する事を目的とする米国株特化型のコミュニティです。本サイトのコンテンツは、投資教育、並びに、投資情報の提供のみを目的としており、特定の投資家に対して、投資、税務、法律等のアドバイスを提供することを意図しておりません。加えて、Investlingo Japan合同会社は、日本においてライセンスを保有する証券会社、投資顧問業者、または、投資銀行ではございません。ここで述べられている意見や見解は、あくまでも、各コンテンツ・クリエーター個人の見解であり、Investlingo Japan合同会社の立場を反映しているものではございません。当社のコンテンツ・クリエーターは、個人投資家を含む独立したブロガー・アナリストから構成されており、公的機関等からの金融関連のライセンスを取得していない場合もございます。その為、本サイト上のいかなる情報も、インベストリンゴ、または、弊社プラットフォーム上の第三者による、金融商品の推奨、或いは、投資助言として解釈されるべきではありません。インベストリンゴは、弊社プラットフォーム上の情報に基づいて行われるいかなる投資決定に対して、一切責任を負わず、各ユーザーが単独で責任を負う点にご留意ください。

この記事が気に入ったらサポートをしてみませんか?