日常に必要なお金の知識⑬退職者向け公的医療保険・公的介護保険

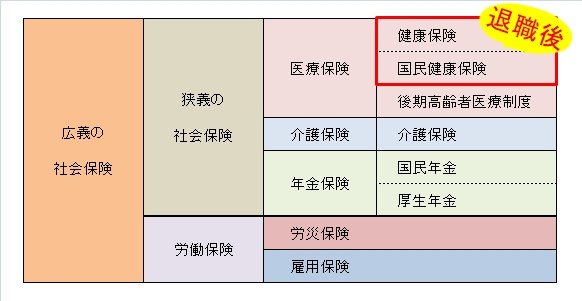

退職者向けの公的医療保険

最近はフリーランスやファイアー達成など、会社勤務以外の働き方を選択する方も増えていますが、そんな場合でも何かしらの健康保険に加入するほうが安心だと思います。

そんな方が選択できる、健康保険の加入方法は⇩の3つです。

・健康保険の任意継続被保険者

・国民健康保険

・家族の被扶養者

健康保険の任意継続被保険者

前職で健康保険の被保険者期間が2ヶ月以上の方が、退職日の翌日から20日以内に申請することで加入できます。

給付内容は、前職の健康保険が適用されます。

加入期間は、最長で2年間。

費用は全額自己負担になります。

国民健康保険

退職日の翌日から14日以内に、住まいの自治体(市区町村)に申請することで加入できます。

費用は全額自己負担になります。

国民健康保険は、「任意継続被保険者」と同様に全額自己負担ですが、給付内容が異なるので注意してください。

①療養の給付・家族療養費

②高額療養費

③出産育児一時金・家族出産育児一時金④出産手当金⑤傷病手当金

⑥埋葬料・家族埋葬料

*④⑤は国民健康保険の対象外

家族の被扶養者

健康保険の被保険者である家族(親・子・配偶者)の被扶養者になることで加入できます。

保険料負担はありません。

公的介護保険の制度概要

いわゆる「介護保険」で、介護が必要と認定された場合に、認定に応じた給付を受けることができる制度です。

認定は7段階(要支援1~2・要介護1~5)で、重度になるほど手厚くなります。

要介護認定は、介護サービスの必要度を判断するものなので、病気の重さと要介護度の高さとが必ずしも一致しない場合があります。

判定は2段階で行われ、1次はコンピュータ判定、2次は1次の結果を原案として保健医療福祉の学識経験者が行います。

詳細は⇩の厚生労働省HP「要介護認定はどのように行われるか」を参照ください。

今回は、「退職者向けの健康保険」と「介護保険制度」についてまとめました。

人はいずれ年老いていきますが、その時になってから学ぼうとしても、思うように頭に入らないものです。

しかし、そういうものほど任意申請になっていて、「知らなければ損」をしてしまいます。

ぜひこれを機会に、意識を向けてみてください。

次回も引き続き、社会保険の詳細について綴っていく予定です。

毎週土曜日は「日常生活で必要なお金」について、FP3級の知識を共有するシリーズになります。

たかが3級と思われるかもしれませんが、知っていると知らないでは大きな違いがあるもんです。

これからの人生で「お金の知識」は必ず役立つものです。

ぜひ一緒に金融リテラシーを高めて、人生をより良いものに変えていきましょう。

それではまた

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?