【理論から徹底💝】為替介入政策における“不胎化介入”と“非不胎化介入”の図解的分析 Part③ 2023/08/10

Introduction:卒業論文にはこだわりたい🔥

私もいよいよ卒業論文の執筆に

取りかかる時期がやって参りました👍

何事もアウトプット前提のインプットが

大事であると、noteで毎日発信してきました

これは、どのような内容で

あっても当てはまります👍

先行研究に関する論文を

読んでも記憶に残っていなかったり

大切な観点を忘れてしまっていたりしたら

卒業論文の進捗は滞ってしまうと思います

だからこそ、この「note」をフル活用して

卒業論文を1%でも

完成に向けて進めていきたいと思います

私の卒論執筆への軌跡を

どうぞご愛読ください📖

私の卒論研究テーマについて🔖

私は「為替介入の実証分析」をテーマに

卒業論文を執筆しようと考えています📝

日本経済を考えたときに、為替レートによって

貿易取引や経常収支が変化したり

株や証券、債権といった金融資産の収益率が

変化したりと日本経済と為替レートとは

切っても切れない縁があるのです💝

(円💴だけに・・・)

経済ショックによって

為替レートが変化すると

その影響は私たちの生活に大きく影響します

だからこそ、為替レートの安定性を

担保するような為替介入はマクロ経済政策に

おいても非常に重要な意義を持っていると

推測しています

決して学部生が楽して執筆できる

簡単なテーマを選択しているわけでは無いと信じています

ただ、この卒業論文をやり切ることが

私の学生生活の集大成となることは事実なので

最後までコツコツと取り組んで参ります🔥

今回の参考文献は、以下の通りです

不胎化介入と非不胎化介入の図解的分析

結論から申し上げると、為替介入政策の効果については、一般的には、不胎化介入よりも非不胎化介入の方が効果が大きいとされています📝

今回の投稿では3種類の為替レート決定モデルをご紹介します

①フロー・ アプローチ・モデル

②ポートフォリオ・バランス・モデル

③マネタリー・モデル

これら3つのモデルにおける、両者の政策効果の異同について、図解を用いることで理解を深めていきたいと思います🥰

今一度、この投稿の目的を確認すると、為替介入政策において「不胎化介入と非不胎化介入の図解的分析」を展開することで理解を深めていきたいと考えています

一般的には、前者(不胎化介入)より後者(非不胎化介入)が効果が大きいとされています

しかし、3種類の為替レート決定モデルを用いて考察することで、それらの効果の異同について分析することにします

①フロー・アプローチ・モデルに

基づく考察では、不胎化介入よりも非不胎化介入の方が、為替レートへの効果が大きい、という結論を得ましたね🥰

また、こちらの記事では

②ポートフォリオ・バランス・モデルを用いて、為替介入政策の効果分析についてアウトプットしました💛

このモデルでは、自国債券(公債)残高Bへのホーム・バイアスが強くあるということがわかりました

為替介入政策によるポートフォリオ・バランス・チャネルを通して、カバーなし金利裁定式に含まれるリスクプレミアム β が十分に変化すれば、不胎化介入は非不胎化介入と同等またはそれ以上の為替レートへの効果が得られるという結論となることを確認したので、ぜひお復習いにご活用ください

今回は、③マネタリー・モデルを用いて、為替介入政策の効果分析についてアウトプットしていきたいと思います💛

なお、引き続き本投稿での説明に使用する記号は以下の通りです

$$

Symbols used for explanation\\ \\

S: Foreign Currency Supply\\

⇔Home Currency Demand\\ \\

D: Foreign Currency Demand\\⇔Home Currency Supply \\ \\ \\p: Domestic Price\\

p^*:Foreign Price\\p=1\leftrightarrow Given very short term \\ \\\\e:Nominal Exchange rate(\yen / \$)\\ε:Real Exchange rate(\frac{ep^*}{p})\\ \\

Y: Domestic National Income\\Y^* :Foreign National Income\\Y is constant\leftrightarrow Given very short term\\ \\M:Money Supply \\L^D:Liquidity(Real Money) Demand \\i:Domestic Interest rate\\i^*:Foreign Interest rate\\E(e):Expected Exchange rate\\\beta:Risk Premium\\ \\F:Net Foreign Asset\\B:Domestic Bond Stock\\A^S:Stock of Foreign Bond\\A^D:Demand of Foreign Bond\\W:Wealth

$$

補足説明いたしますと

βはリスク・プレミアム、Fは対外純資産

Bは自国債券(公債)残高

Mは貨幣供給量、Lは実質貨幣需要量をそれぞれ表しています

マネタリー・モデル📚

前回説明したポートフォリオ・バランスモデルとの繋がりや比較を用いてマネタリー・モデルを考えていきたいと思います

$$

\hat e=\hat p =\hat M

$$

ポートフォリオ・バランス・モデルにおいて、自国債券と外国債券が完全代替であり、上記の式が「長期」で成立する場合、これを硬直価格マネタリー・モデルと言います

また「短期」でも成立する場合には、伸縮価格マネタリー・モデルとなります

この関係が、期待為替レートE(e)を変化させ、為替レートeへの政策効果をもたらすことになります

各図の各象限の長期均衡の交点では、期待為替レートと為替レートが一致しているという状態です

したがって、外国為替市場の均衡式①は、リスク・プレミアムを含まないカバーなし金利裁定式となり、以下のように表記されます

$$

i= i^*+\frac{E(e)-e}{e}\cdot \cdot \cdot ①

$$

また、自国貨幣市場における均衡式②は、ポートフォリオ・バランス・モデルと同様になります

$$

Money Market Equation\\ \\

\frac{M}{P}=L^D(i,Y)\cdot \cdot \cdot ②\\ \\notice\\\frac{\partial L^D(\cdot)}{\partial i }=L_1 < 0 ,\frac{\partial L^D(\cdot)}{\partial Y }=L_2 > 0

$$

ただし、このマネタリー・モデルは長期を仮定していますので、国民所得はYは(完全雇用水準で)一定となりますが、物価 P は変化するという長期的経済が想定されていることを確認します

またこのような物価の変動が起こるレベルの長期経済においては、絶対的購買力平価の関係式③が均衡において成立すると考えられます

$$

Purchasing Power Parity \\

e=\frac{p}{p^*}\cdot\cdot\cdot ③

$$

ただし、議論を簡略化するために、外国の物価水準 p*は一定と仮定しましょう

同モデルによる為替介入効果の分析🌟

このモデルでは、風向きに逆らう介入(leaning against the wind intervention)と風向きに従う介入(leaning behind the wind intervention)の分析が可能であると言えます

以下では、2パターンの介入政策のケースを考えます

そして、それぞれにおいて①非不胎化介入と②不胎化介入が実施された場合、それらが為替レートへどのような影響を及ぼすか考えて行きたいと思います

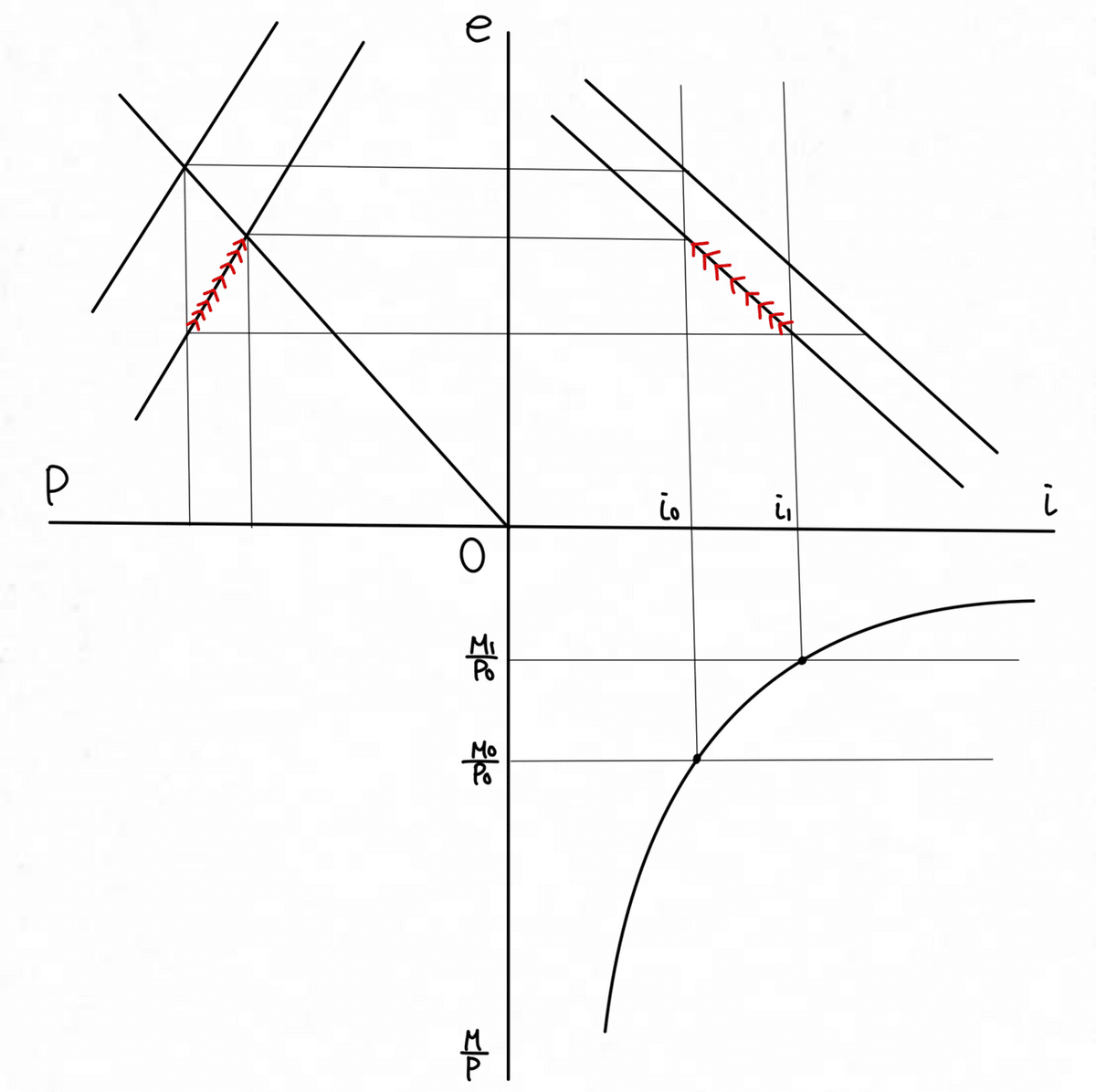

図1において、外国為替市場の均衡式①は第1象限に、国貨幣市場均衡式②式は第4象限に、絶対的購買力平価の関係式③は第2象限の右下がりの原点を通る半直線で、それぞれ図示しています

そして、介入前(t=0)の初期値に準ずる為替レート、国内金利、貨幣供給量、物価水準が決定されていることをご確認ください

また第2象限の右上がりの直線は、外国為替市場の均衡式①と国貨幣市場均衡式②式を同時に満足する為替レート e と物価水準pの組み合わせを示す直線です

これを描くために、自国物価 p の下落(p0 < p1)時の均衡値(e0, i0 ,M0,p0,)の決定が示されています

図2と図3は、硬直価格マネタリー・モデルの非不胎化介入のケースを図示しています

不胎化介入の特徴により、国内貨幣供給Mが不変であるため、均衡値は、初期値のままで不変となります

なお、前者は外国債券買・邦貨売介入のケースで、通常説明されるオーバーシューティング・モデルと同様です

「外国債券買・邦貨売」非不胎化介入

そして、後者は外国債券売・邦貨買介入のケースとなります

「外国債券売・邦貨買」非不胎化介入

物価pの調整速度が遅いために、為替レートのオーバーシュー ティングが発生しますが、それぞれのケースにおいて、前者の(期待為替レート減価による)為替レート減価(e0→e1)、 後者の(期待為替レート増価による)為替レート増価(e0→e1)の政策目標は、達成されるのです

図4は、伸縮価格マネタリー・モデルを図示しています

物価水準Pが、貨幣供給量Mの増減に対して直ちに上昇・ 下落して、実質貨幣供給量(M/p)が一定となるため、不胎化の必要は無くなります

外国債券買・邦貨売介入のケースでは、期待為替レートの減価が為替レートの減価(e0→e1)をもたらします

反対に、外国債券売・邦貨買介入のケースでは、期待為替レートの増価が為替レートの増価 (e0→e2)となります

長期均衡が直ちにスムースに実現し、為替レートの政策目標も直ち にスムースに達成されるのが、伸縮価格マネタリー・モデルの特徴的なインプリケーションと言えるでしょう

今後の方向性&取り組み🌈

今後の取り組みは、ひたすら先行研究を読むこと、そしてnoteにアウトプットすることになります

また、計量経済学の知識、実証分析のソフトであるEviewsの操作方法も確認して、回帰分析ができるようにしなければなりません

何より、為替介入データセットを作ることが先決でありますから、財務省のHPなどからしっかりExcelデータを作成したいです

24年ぶりに実施された円安介入政策について私は卒業論文でテーマとして取り上げていきますが、改めてこの現象はレアな経済状況であるということを再認識できたような気がします

一日1論文を目標に読むことができるように、いろいろとスケジュール調整をしていきたいと思います

また、会計制度なども念頭において、一生に一度の卒業論文にこだわりをもって取り組みたいと思います

しっかりと先行研究の論点や実証分析の手法を理解し、新たな発見ができるように取り組んでいきたいです

参考文献は、以下の通りです📝

本日の解説は、ここまでとします

今後も経済学理論集ならびに

社会課題に対する経済学的視点による説明など

有意義な内容を発信できるように

努めてまいりますので

今後とも宜しくお願いします🥺

マガジンのご紹介🔔

こちらのマガジンにて

卒業論文執筆への軌跡

エッセンシャル経済学理論集、ならびに

【国際経済学🌏】の基礎理論をまとめています

今後、さらにコンテンツを拡充できるように努めて参りますので

今後とも何卒よろしくお願い申し上げます📚

最後までご愛読いただき誠に有難うございました!

あくまで、私の見解や思ったことを

まとめさせていただいてますが

その点に関しまして、ご了承ください🙏

この投稿をみてくださった方が

ほんの小さな事でも学びがあった!

考え方の引き出しが増えた!

読書から学べることが多い!

などなど、プラスの収穫があったのであれば

大変嬉しく思いますし、投稿作成の冥利に尽きます!!

お気軽にコメント、いいね「スキ」💖

そして、お差し支えなければ

フォロー&シェアをお願いしたいです👍

今後とも何卒よろしくお願いいたします!

この記事が気に入ったらサポートをしてみませんか?