【違いは、何?🤔】為替介入政策における“不胎化介入”と“非不胎化介入”の図解的分析 Part① 2023/08/08

Introduction:卒業論文にはこだわりたい🔥

私もいよいよ卒業論文の執筆に

取りかかる時期がやって参りました👍

何事もアウトプット前提のインプットが

大事であると、noteで毎日発信してきました

これは、どのような内容で

あっても当てはまります👍

先行研究に関する論文を

読んでも記憶に残っていなかったり

大切な観点を忘れてしまっていたりしたら

卒業論文の進捗は滞ってしまうと思います

だからこそ、この「note」をフル活用して

卒業論文を1%でも

完成に向けて進めていきたいと思います

私の卒論執筆への軌跡を

どうぞご愛読ください📖

私の卒論研究テーマについて🔖

私は「為替介入の実証分析」をテーマに

卒業論文を執筆しようと考えています📝

日本経済を考えたときに、為替レートによって

貿易取引や経常収支が変化したり

株や証券、債権といった金融資産の収益率が

変化したりと日本経済と為替レートとは

切っても切れない縁があるのです💝

(円💴だけに・・・)

経済ショックによって

為替レートが変化すると

その影響は私たちの生活に大きく影響します

だからこそ、為替レートの安定性を

担保するような為替介入はマクロ経済政策に

おいても非常に重要な意義を持っていると

推測しています

決して学部生が楽して執筆できる

簡単なテーマを選択しているわけでは無いと信じています

ただ、この卒業論文をやり切ることが

私の学生生活の集大成となることは事実なので

最後までコツコツと取り組んで参ります🔥

今回の参考文献は、以下の通りです

不胎化介入と非不胎化介入の図解的分析

結論から申し上げると、為替介入政策の効果については、一般的には、不胎化介入よりも非不胎化介入の方が効果が大きいとされています📝

今回の投稿では3種類の為替レート決定モデルをご紹介します

①フロー・ アプローチ・モデル

②ポートフォリオ・バランス・モデル

③マネタリー・モデル

これら3つのモデルにおける、両者の政策効果の異同について、図解を用いることで理解を深めていきたいと思います🥰

今一度、この投稿の目的を確認すると、為替介入政策において「不胎化介入と非不胎化介入の図解的分析」を展開することで理解を深めていきたいと考えています

一般的には、前者(不胎化介入)より後者(非不胎化介入)が効果が大きいとされています

しかし、3種類の為替レート決定モデルを用いて考察することで、それらの効果の異同について分析することにします

なお、本投稿での説明に使用する記号は以下の通りです

$$

S: Foreign Currency Supply\\

⇔Home Currency Demand\\ \\

D: Foreign Currency Demand\\⇔Home Currency Supply \\ \\ \\p: Domestic Price\\

p^*:Foreign Price\\\\e:Nominal Exchange rate(\yen / \$)\\ε:Real Exchange rate(\frac{ep^*}{p})\\ \\

Y: Domestic National Income\\Y^* :Foreign National Income\\i:Domestic Interest rate\\i^*:Foreign Interest rate\\E(e):Expected Exchange rate\\ \\I:Intervention Amount

$$

フロー・アプローチ・モデルの導入

今回の投稿では、パート①として

フロー・アプローチ・モデルを解説します

このモデルは、不完全国際資本移動ケースを想定し、非中央銀行部門の外貨需給均衡(国際収支均衡)で為替レートが決定されるとするものであります

外貨供給(邦貨需要)をSとおくと「外貨供給=輸出+資本輸入」という以下の関係式①が成り立ちます

$$

Foreign Currency Supply Function\\

S=Export + Capital Inflow\\ \\S=(\frac{ep^*}{p},Y,Y^*,i-i^*-\frac{E(e)-e}{e})\cdot\cdot\cdot ①\\ \\Rate of return \\differential:i-i^*-\frac{E(e)-e}{e}\\ \\Assumptions\\\frac{\partial S(\cdot)}{\epsilon} =S_1> 0\\ \\\frac{\partial S(\cdot)}{\partial Y} =S_2 < 0\\ \\ \frac{\partial S(\cdot)}{\partial Y^*}=S_3 > 0\\ \\\frac{\partial S(\cdot)}{\partial[i-i^*-\frac{E(e)-e}{e}]}=S_4 > 0

$$

外貨供給(邦貨需要)に関しては、上記のように説明されます

今一度、記号を確認し、インプリケーションを整理しましょう

eは邦貨建名目為替レート

p*は外国物価水準、pは自国物価水準

Yは自国国民所得、Y*は外国国民所得

iは自国金利、i*は外国金利

E(e)は期待邦貨建名目為替レートでした

また外貨供給関数の仮定(Assumpitons)として4つの性質を確認します

外貨供給関数を構成する4つの変数に対して、左から何番目の独立変数の偏導関数であるかを示しています

以下同様の議論ですが、偏導関数よりわかることは以下の通りです

外貨供給は、実質為替レート(ep*/p=ε)、外国国民所得(Y*)、収益率格差の増加関数であり、自国国民所得(Y)の減少関数となります

次は、外貨需要(邦貨供給)をDとおくと「外貨需要=輸入+資本輸出」という関係式②が成立します

$$

Foreign Currency Demand Function\\

S=Import + Capital Outflow\\ \\D=(\frac{ep^*}{p},Y,Y^*,i-i^*-\frac{E(e)-e}{e})\cdot\cdot\cdot ②\\ \\Rate of return \\differential:i-i^*-\frac{E(e)-e}{e}\\ \\Assumptions\\\frac{\partial D(\cdot)}{\epsilon} =D_1< 0\\ \\\frac{\partial D(\cdot)}{\partial Y} =D_2 > 0\\ \\ \frac{\partial D(\cdot)}{\partial Y^*}=D_3 < 0\\ \\\frac{\partial S(\cdot)}{\partial[i-i^*-\frac{E(e)-e}{e}]}=D_4 < 0

$$

上記の定式化ならびに、偏導関数における仮定を見ると外貨需要(D)は、自国国民所得(Y)の増加関数であり、実質為替レート(ε=ep*/p)、外国国民所得(Y)、収益率格差の減少関数であるということがわかります📝

同モデルによる為替介入効果の分析🌟

このモデルでは、風向きに逆らう介入(leaning against the wind intervention)と風向きに従う介入(leaning behind the wind intervention)の分析が可能であると言えます

その理由は、不完全国際資本移動ケースにおいて、経常収支不均衡をカバーするための十分な国際資本移動がないので、 国際収支不均衡(外貨需給不均衡)が持続するためです

以下、図解を用いながら解説しますが、前者を介入A、後者を介入Bと呼ぶことにします

図2-1は、外貨超過需要(国際収支赤字)での目標邦貨建名目為替レート(e*)実現に向けた介入政策のケースです

当初、需要曲線はD0、供給曲線はS0

均衡名目為替レートは、e0とであるとします

このケースでは、外貨売・邦貨買介入(自国通貨安是正)となることを理解しておいてくださいね👍

風向きに逆らうタイプの介入Aでは

e の上昇(減価)を抑制し、風向きに従うタイプの介入Bでは e の下落(増価)を加速するための介入となるということです

なお、非不胎化介入では、貨幣供給量の減少により、自己金利iが上昇することになります(金融引き締めと似たような効果)

これは需要曲線の左シフト(D0→D1,)

供給曲線の右シフト (S0→S1)をもたらし

均衡レートの下落(e0→e1)と必要介入額の減少(I0 →I1) をもたらすことがわかります

その一方で、不胎化介入では貨幣供給量が一定なので、貨幣市場に対して変化もありません

すなわち、自国金利iも一定であり

均衡レート e* ならびに必要介入額I0 も一定となるということがわかるのです

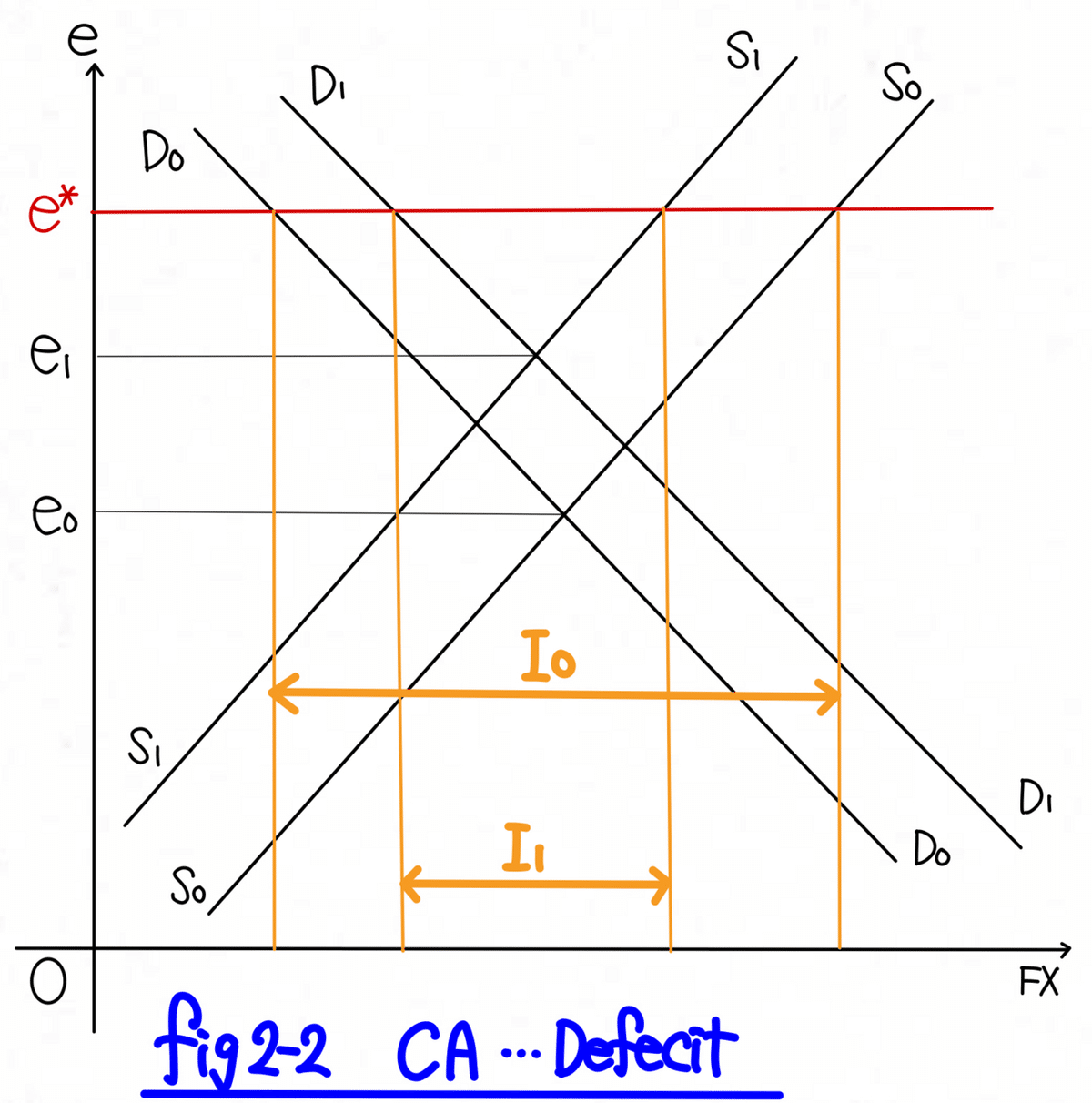

図2-2は、外貨超過供給(国際収支黒字)での目標邦貨建名目為替レート(e*)実現に向けた介入政策のケースとなります

当初、需要曲線はD0、供給曲線はS0、均衡名目為替レートはe0を初期状態とします

このケースでは、外貨買・邦貨売介入となることをご理解くださいね

また、風向きに逆らうタイプの介入Aではeの下落(増価)を抑制し、風向きに従うタイプの介入Bではe の上昇(減価)を加速するための介入となります📝

したがって、非不胎化介入では、貨幣供給量の増加により、 自国金利 i が下落することになります(金融緩和の効果と類似)

これは需要曲線の右シフト(D0→D1)

供給曲線の左シフト(S0→S1)をもたらし、均衡レートの上昇(e0→e1)と必要介入額の減少(I0→I1)をもたらすことになります

対照的に、不胎化介入では貨幣供給量が一定なので、国内金利iも一定でありますから

均衡レート e* ならびに必要介入額 I0も一定となります

総括として、フロー・アプローチ・モデルに

よるインプリケーションとして以下の結論を得ます

両ケースともに“非不胎化介入”の場合のみ

均衡レートが目標レートに近づき

必要介入額が減少することは、図より明らかであると思います

したがって、フロー・アプローチ・モデルに

基づく考察では、不胎化介入よりも非不胎化介入の方が、為替レートへの効果が大きい、という結論を得ることになるのです🥰

本日の解説は、ここまでといたします

次回は、ポートフォリオ・バランス・モデルを用いて、為替介入政策の効果分析についてアウトプットしていきたいと思います💛

今後の方向性&取り組み🌈

今後の取り組みは、ひたすら先行研究を読むこと、そしてnoteにアウトプットすることになります

また、計量経済学の知識、実証分析のソフトであるEviewsの操作方法も確認して、回帰分析ができるようにしなければなりません

何より、為替介入データセットを作ることが先決でありますから、財務省のHPなどからしっかりExcelデータを作成したいです

24年ぶりに実施された円安介入政策について私は卒業論文でテーマとして取り上げていきますが、改めてこの現象はレアな経済状況であるということを再認識できたような気がします

一日1論文を目標に読むことができるように、いろいろとスケジュール調整をしていきたいと思います

また、会計制度なども念頭において、一生に一度の卒業論文にこだわりをもって取り組みたいと思います

しっかりと先行研究の論点や実証分析の手法を理解し、新たな発見ができるように取り組んでいきたいです

参考文献は、以下の通りです📝

本日の解説は以上とします

今後も経済学理論集ならびに

社会課題に対する経済学的視点による説明など

有意義な内容を発信できるように

努めてまいりますので

今後とも宜しくお願いします🥺

マガジンのご紹介🔔

こちらのマガジンにて

卒業論文執筆への軌跡

エッセンシャル経済学理論集、ならびに

【国際経済学🌏】の基礎理論をまとめています

今後、さらにコンテンツを拡充できるように努めて参りますので

今後とも何卒よろしくお願い申し上げます📚

最後までご愛読いただき誠に有難うございました!

あくまで、私の見解や思ったことを

まとめさせていただいてますが

その点に関しまして、ご了承ください🙏

この投稿をみてくださった方が

ほんの小さな事でも学びがあった!

考え方の引き出しが増えた!

読書から学べることが多い!

などなど、プラスの収穫があったのであれば

大変嬉しく思いますし、投稿作成の冥利に尽きます!!

お気軽にコメント、いいね「スキ」💖

そして、お差し支えなければ

フォロー&シェアをお願いしたいです👍

今後とも何卒よろしくお願いいたします!

この記事が気に入ったらサポートをしてみませんか?