#4 いくらの家を買えるのか問題3。

#4 いくらの家を買えるのか問題3

前回、「#3 いくらの家を買えるのか問題2」でライフプランシミュレーションを子供が大学入学、夫が役職定年を迎えるぐらいまでやりました。

前回の記事はこちら↓

https://note.mu/inatch/n/n28aa04b5028b

「いくらの家を買えるのか早く教えて!」って思われるかもしれませんが、このくらいやらないと算出できないんですよね。

もうしばらくお付き合い下さい。

今回はまた続きです。

2039年から2043年の5年間を見てみましょう。以下のEXCELです。

子供を私立大学の理系に行かせる前提にしたので、その流れで2040年に大学院も行かせることにしました(笑)。大学院は大学より安めで年間の教育費を100万にしてます。修士を2年やって卒業、2042年に就職です。これでようやく教育費から解放されました。よかったよかった。また子供も就職するので生活費も下げて260万にしました。もっと下げてもいいかも?

夫はというと2041年に定年退職です。その際に企業年金として退職金1,500万を一括でもらう前提にしました。収入のその他に入れてます。企業年金は一括ではなく、20年間の年金形式でもらうこともできると思います。金額含め勤務先に確認して下さい。

生命保険は夫が60歳で支払いを終わりにしました。

夫が61歳から65歳になるまでは年金が出ないので貯金残高を切り崩す生活に入ります。企業年金を年金形式で61歳からもらう場合や、別の仕事を始めるならこの限りではありません。

あと、注意が必要なのが2042年から支出のその他に置いた19万です。これは妻の国民年金の払込金額です。妻は専業主婦を前提としていました。夫がサラリーマンの場合、専業主婦の妻は第3号被保険者と言って、夫の厚生年金から支払われています。しかし夫が退職したタイミングで夫はサラリーマンではなくなるので、妻は普通の国民年金に戻ります。つまり、妻は60歳になるまで国民年金を支払わなくてはならないのですね。月に1.6万程度。

次に2044年から2048年の5年間を見て見ましょう。以下のEXCELです。

夫が65歳になる2046年から、収入を年間320万入れてます。これは年金です。みなさんが年金をいくらもらえそうかの見込み額は、「ねんきんネット」に登録すればわかります。以下のホームページでご確認下さい。これ、知らない方多いと思うのでぜひ確認してみてください。

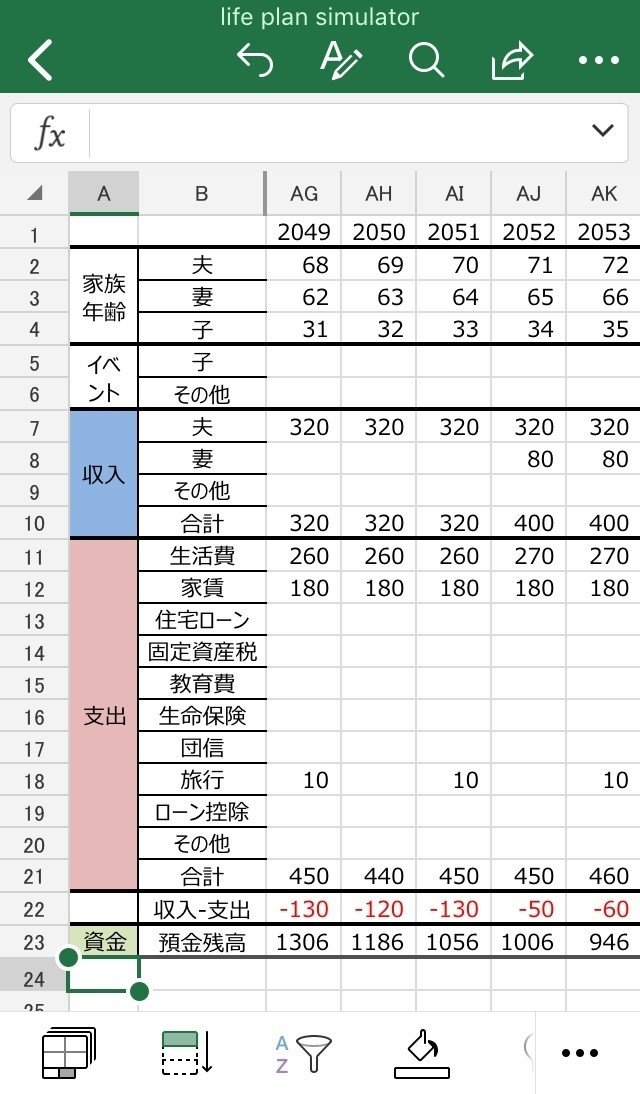

次に2049年から2053年の5年間を見てみましょう。以下のEXCELです。

妻が65歳になる2052年から年金を入れています。年額80万。

この後はしばらく動きがないのて割愛します。

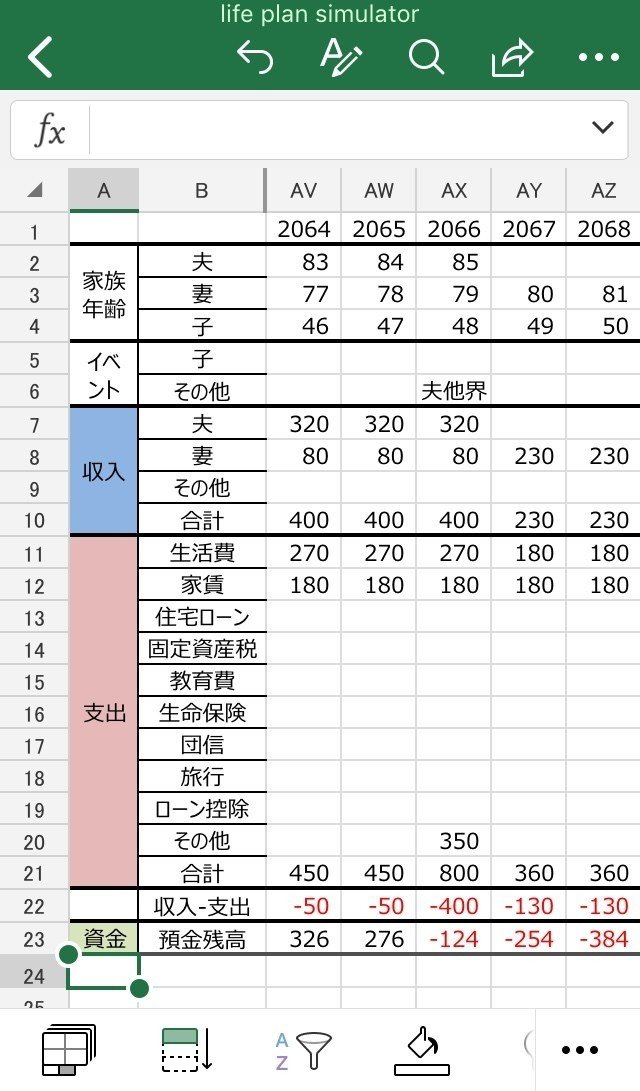

かなり飛んで、次に2064年から2068年までの5年間を見てみましょう。以下のEXCELです。

2066年、夫85歳で他界します。この辺からシミュレーション内容が暗くなっていきますが、避けて通れない道ですのでしっかり現実を見ていきましょう。葬儀費用は行って帰ってでお坊さんへのお布施分ぐらいを入れてます(母親の葬儀の施主をやった経験則から)。また、お墓も建てる前提です。これらの合計で350万。支出のその他に入れてます。地方によっても異なるところなのでご確認下さい。

また、ここから夫の年金がなくなり妻のみにしてます。夫が亡くなった場合、妻は遺族年金が受給できます。額は老齢厚生年金の3/4です。↓こことかご参考に。

妻の年金+遺族年金でざっくり年額230万にしてみました。

また、夫が亡くなったので、生活費を180万に減らしました。

最後に2069年から2070年です。以下のEXCELです。

2070年、妻が83歳で他界。ここが最終地点です。

預金残高はなんと-694万!

残念ながら、マイナスで人生が終わりました。

次回は、このマイナスの預金残高をどうプラスにするかをシミュレーションしてみたいと思います。つづく。

次の記事はこちら↓

この記事が参加している募集

自ら体験したことをベースに、世の中の思考をアップデートしたいという志で活動してます。ハートマーク「スキ」を押してもらえたり、SNSでシェアしてもらえると励みになります!