投資だけで億万長者になれない理由【優先すべきこと】

皆さん、ボンジュール!投資家Cuberです。

※この内容はYouTube動画でも説明していますので、ぜひご覧ください!^^

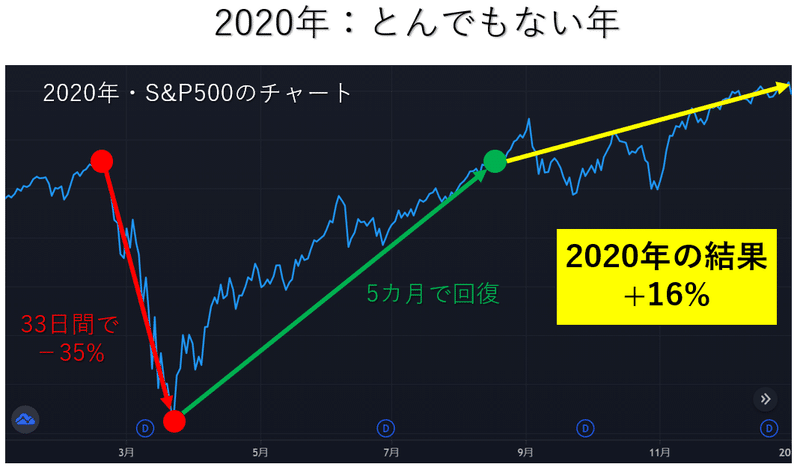

2020年は、投資家にとっては、とんでもない年でした。

アメリカのS&P500を見ると、コロナショックの時にわずか1ヶ月間でなんと35%も下がりました。

ただ、その後、猛スピードで上がって、5カ月間で回復しました。

年末までに粛々と上がって、結果は一年間で+16%になりました。

去年の緊急事態宣言中に、家にこもって、暇だったから投資を始めた方も多いかと思います。

また、ここ1年間、ほぼ何に投資しても上がっていました。

S&P500は+38%、新興国株式は+24%、全世界株式は+17%、日経平均株価は+23%、ビットコインも+274%。

ようは、お金を無くした方はほとんどいません。

その中、「投資って簡単じゃん!これですぐ億万長者!」と思った方も多いかと思いますが、投資の経験はまだ浅いので、注意しなければなりません。

今日は、投資だけで、短期で億万長者になれない理由を解説していきます!

① 投資だけで億万長者になれない理由

投資だけで億万長者になれない理由は3つあると考えています。

それぞれ見てきましょう。

1. 「お金がお金を生み出す」投資の世界

そもそも、お金がないと、投資できません。

また、個人投資家の場合は、お金があるにしても、数百万円から数千万円程度です。

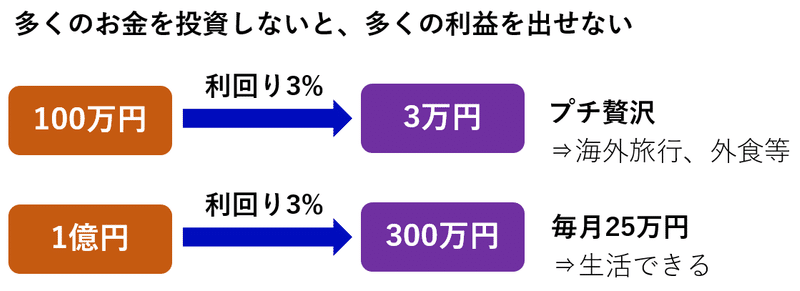

投資の世界では、元本の規模は本当に重要になってきます。

例えば、100万円を利回り3%で投資しても、3万円にしかなりません。

プチ贅沢(海外旅行、高級外食など)できるぐらいですね。

一方、1億円を同じ利回り3$で投資したら、300万円になります。

毎月25万円となり、この金額だと生活できますね。

2. 平均年間リターンは「5%」

S&P500の30年間の実績を見ると、1,205%のリターンになります。

年間平均で8.8%ですが、日本から投資した場合は、税金を配慮しなければなりません。

米国税10%、その上に日本税20.315%、合計約28%の税率となりますので、年間平均リターンは実質6%程度になります。

また、2000年から2013年の推移を見ると、実は13年間のリターンは0%でした。

なので、過去のリターンは将来にも保証されるわけではありません。

そのため、一般的には年間平均リターンを5%としています。

その5%から税金を引くと、約4%になります。

この4%はもちろんFIRE(経済的自立と早期リタイア)によく使われている「4%ルール」の根拠となります。

4%ルールについて、もっと詳しく知りたい方はこちらの過去の記事を見てくださいね。

・4%ルールは本当に信じていい?【シミュレーションで検証!】

https://note.com/toushikacuber/n/nccf6c7b96a29

3. 実は投資が下手くそ(笑)

年利5%だと、毎月5万円を投資すれば、億万長者になるまでには45年間がかかります。(笑)

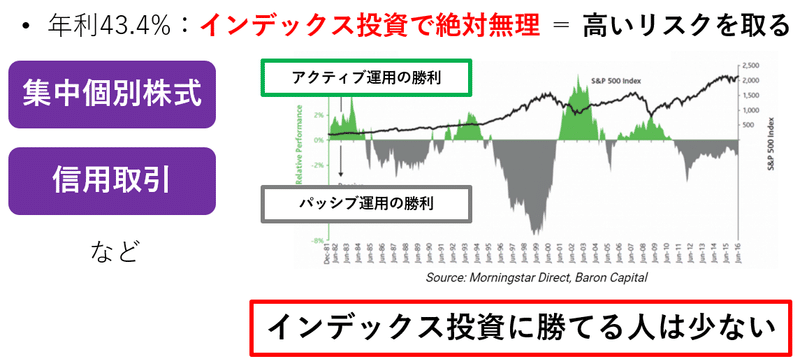

「俺は10年間で1億円を稼ぐ!」と思っている方は、毎月5万円を投資した場合は、年利43.4%が必要です。

そんなに高い年利を出すためには、もちろんインデックス投資では絶対無理ですので、高いリスクを取らなければなりません。

集中個別株式、信用取引など、様々な手段がありますが、成功する確率は非常に小さいです。

過去を見ても、アクティブ運用とパッシブ運用の実績を比較した場合は、実はインデックス投資に勝てるアクティブファンドはほとんどないことがわかっています。

できると思ったら、ぜひどうぞ、挑戦してみてください。(笑)

② 投資より優先すべきこと

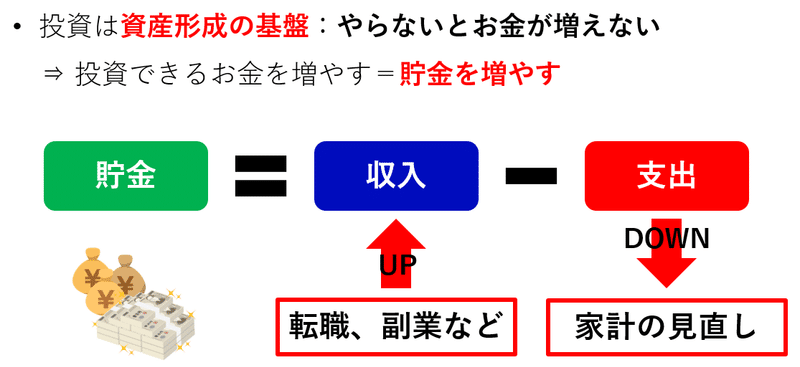

投資はもちろん資産形成の基盤となります:投資しないとお金が増えません。

また、投資のリターンを上げるよりは、投資できるお金を増やした方が効果的です。

つまり、貯金できるお金を増やしましょう。

貯金は収入から引いた支出ですので、貯金を上げるためには、収入を上げる、支出を下げる、この2択しかありません。

具体的な例で見ていきましょう。

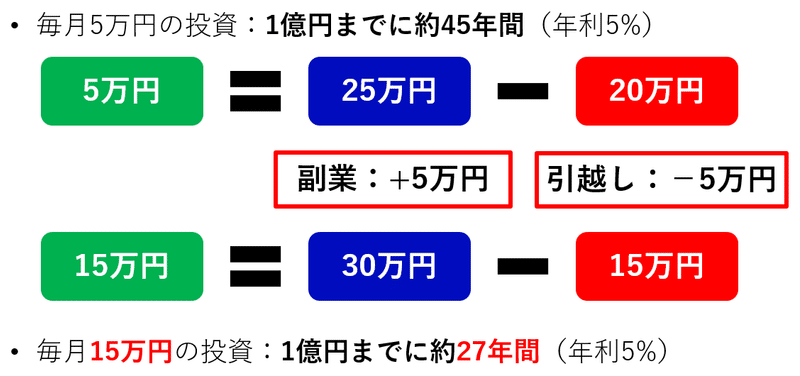

先ほど説明しましたが、毎月5万円を投資すれば、1億円までには45年間もかかります。

今の状況は、収入25万円、支出20万円、つまり貯金5万円だとします。

副業で稼いで、収入を5万円で上げて、その上により安いところに引っ越して支出を5万円で下げました。

結果、貯金は15万円になりました。

そうすることで、毎月15万円を投資できるようになり、1億円までに27年間となりました。

約20年間も早くなりましたね。

なので、投資よりは貯金を上げることが大事かと思います。

「貯蓄率を上げる」ことに集中していただければと思います。

貯蓄率を上げるためのコツなど、過去の記事を読んでください。

・FIREに必要なのは「貯蓄率の最大化」だけ!

https://note.com/toushikacuber/n/n096969062d59

・【貯蓄率50%超え!】貯蓄力を高める5つのコツ

https://note.com/toushikacuber/n/n281b9f971062

・【貯蓄率は必ず上がる!】絶対買わないもの「10選」

https://note.com/toushikacuber/n/n453d9a361f3e

・【金銭ミニマリスト】貯金・節約のプロになった5つの習慣

https://note.com/toushikacuber/n/na49c35b64a10

・まとめ

今日は、投資だけで億万長者になれない理由を解説しました。

投資の世界は「お金がお金を生み出す」世界なので、元々多くのお金がないと、中々大きな利益を出すことができません。

また、長期間で見た場合は、5%程度の平均年間リターンしか期待できません。

それより大きなリターンを目指すのであれば、リスクを取る必要がありますが、その分、損してしまう可能性も大きくなります。

また、実は、自ら銘柄を選定するなど、色々アクティブに運用しようとすれば、パッシブ運用のインデックス投資に負ける可能性の方が大きいです。

なので、投資よりは貯金を上げることに集中した方が効果的です。

投資できるお金、つまり貯金を増やすことができれば、リスクを取らずに、どんどんお金が増えていきます。

貯蓄率を上げていきましょう!^^

2021年8月7日

投資家Cuber

※おススメ記事

・【誰でも憧れる!】配当金生活「達成のステップと落とし穴」

https://note.com/toushikacuber/n/n52023166b578

・【誰でも真似できる】安心した資産形成の基本

https://note.com/toushikacuber/n/nd7f8c8686f37

・【実は不効率?】ドルコスト平均法の落とし穴

https://note.com/toushikacuber/n/n4025a42c1808

・「配当金好きは必見!」配当王・TOP10【S&P500に圧勝?!】

https://note.com/toushikacuber/n/n1ba1396e4e12

・FIREに必要なのは「貯蓄率の最大化」だけ!

https://note.com/toushikacuber/n/n096969062d59

・FIRE計画の立て方 【計算方法を解説!】

https://note.com/toushikacuber/n/n0fa5c5d8fcd9

・【一般NISA・つみたてNISA】FIREに最適なのはどっち?

https://note.com/toushikacuber/n/ncf5d58bb9542

・【つみたてNISA】オススメの投資信託「5選」

https://note.com/toushikacuber/n/neb52778c0934

・配当金だけで暮らすために、いくら投資する?【おススメの高配当株とETF】

https://note.com/toushikacuber/n/nbaa0239ab7b3

・FIREしたい人が守るべきこと「5選」【やらないとFIREできない】

https://note.com/toushikacuber/n/n1c3b7aa8b1f6

・2030年に達成するFIRE計画を徹底解説【サイドFIREを選んだ理由】

https://note.com/toushikacuber/n/n9bda66413fd6

この記事が気に入ったらサポートをしてみませんか?