FIRE計画の立て方 【計算方法を解説!】

FIRE計画の立て方 【計算方法を解説!】

皆さん、ボンジュール!投資家Cuberです。

最近、日本でも、FIRE(経済的自立と早期リタイア)したい人が増えています。

FIREを実現するのは、仕事をしなくても、積み上げてきた資産を少しずつ取り崩すことで、年間の生活費を支給する、という状況を目指します。

では、FIREに必要な資産をどのように明確にするのか?

また、それを達成するまでに、どれぐらいかかるのか?

今日は、FIRE計画の立て方について解説していきたいと思います。

①年間の生活費を明確にする

FIRE計画の最初のステップは、FIREした時の年間の生活費を明確にすることです。

いくらで生活したいのか?いくらあれば満足した人生ができるのか?

ここでベースとなるのは、今の生活費です。

そもそも、今の生活費はいくらになっているのかわからないと、何も始まりません。

家計簿を作って、毎月の生活費をしっかり管理することで、今の年間の生活費を確認できます。

例えば、今の生活費は月20万円だとします。

では、FIREした時に、今の生活をそのまま維持するのか?今より節約しても構わないのか?それとも、今より贅沢に暮らしたいのか?

目指す人生によって、必要となる生活費が大きく変わっていきますので、早い段階で決めなければなりません。

今日は、今の生活を維持することを前提に、説明していきます。

②FIREに必要な資産を計算する:4%ルール

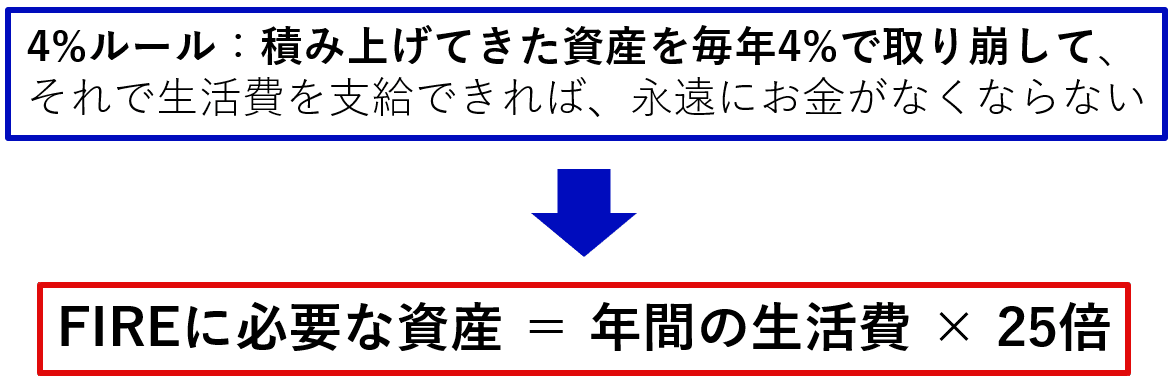

年間の生活費を明確にした後、FIREに必要な資産を計算するために、「4%ルール」を使います。

FIREを実現するに当たって最も重要なルールです。

4%ルールは、投資で積み上げてきた資産を毎年4%で取り崩して、この4%だけで年間の生活費を支給できれば、永遠にお金がなくならない、ということです。

つまり、FIREに必要な資産は年間の生活費の25倍があれば、収入がなくても生活ができる、という状況です。

例えば、毎月の生活費は20万円の場合、年間の生活費は240万円になります。

4%ルールを使って、FIREに必要な資産を計算しますと、240万円×25倍=6000万円になります。

つまり、6000万円の4%=240万円で毎年の生活費を支給できれば、永遠にお金がなくなりません。

この4%は株式市場の税込み平均年間リターンとなります。

要するに、過去の実績を確認すると、S&P500等といった指数に連動するインデックスファンドに投資した場合、少なくとも年間5%(税引後4%)のリターンが得られた、ということです。

③投資可能な金額を明確にする

次のステップは、毎月いくら投資できるかを明確にすることです。

FIREに必要な資産を計算しましたが、この資産を積み上げるためには、投資しなければなりません。

ただ、その先に、「緊急用の貯金」を用意しなければなりません。

万が一何か起こった場合に使う緊急用の貯金(生活費の6か月分)を用意できれば、それ以外に貯金するお金は、基本的には、全て投資に回します。

お金を貯めるだけで増えませんが、もちろん全く貯金がない状態を避けるべきです。

投資するお金、つまり貯金するお金は、収入から出費を引いて計算します。

ここでいう収入は、税金・年金・保険などを支払ってから、手取りとして残っているお金のことです。

例えば、手取り収入25万円で、生活費20万円の場合、毎月5万円を投資できることになります。

④必要となる資産を達成するまでの期間を計算する

FIREした時の年間の生活費を明確にしました。

また、FIREに必要な資産を計算できました。

そして、毎月投資できる金額を明確にしました。

最後に、FIREを実現するまでに、どれぐらいかかるのか、その期間を計算します。

自分でexcelを使って計算することもできますが、一番簡単な方法としては、次の楽天証券のサイトを使います。

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

「目標金額達成のための積立期間を計算する」のタブにクリックすると、FIREに必要な資産を達成するまでの期間を自動的に計算できます。

「最終積立金額」の項目に、FIREに必要な資産を記入します。

今回の例では、「60,000,000」円を入力します。

「毎月積立額」の項目に、毎月投資できる金額を記入します。

今回の例では、「50,000」円を入力します。

「リターン」の項目に、予定される投資の年間リターンを記入します。

今回の例では、「5」%を入力します。

最後に、「計算」ボタンをクリックして、右側にFIREに必要な資産を達成するまでの期間が表示されます。

今回の例では、次の結果になります。

「35年11ケ月?!」と驚いた方が多いのではないでしょうか?w

FIREは、残念ながら、すぐ簡単に達成するものではありません。

今の生活水準を維持したい、かつあまり投資できない状況であれば、FIREまでに中々遠いです。

今回の例では、25才にスタートしたとしても、FIREを達成するのは、結局60才になります。

もう、早期リタイアとは言えませんね。

結局、FIREまでの期間を早めるには、収入を増やし、出費(生活費)を下げながら、投資できる金額を大きくするしかありません。

例えば、生活費を20万円から15万円にすることで、FIREに必要となる資産は4500万円になります。

また、副業を始めて、毎月5万円を稼ぐことで、収入は30万円になります。

そうすることで、毎月投資できる金額は15万円になります。

この条件で、FIREを達成するまでの期間は16年3ヶ月になります。

・まとめ

今日は、FIRE計画の立て方について解説しました。

①年間の生活費に明確にする

②FIREに必要な資産を計算する(4%ルール)

③投資可能な金額を明確にする

④必要となる資産を達成するまでの期間を計算する

FIREできるまでの期間を早めるには、収入の最大化と出費を最小化は最も重要になってきます。

収入を大きくして、出費を小さくすることで、毎月投資できるお金が増えていきます。

資産形成のために、投資は欠かせないものですので、そこに力を入れていきたいと思います。

2021年2月16日

投資家Cuber

※FIRE関連記事

・【一般NISA・つみたてNISA】FIREに最適なのはどっち?

https://note.com/toushikacuber/n/ncf5d58bb9542

・FIREしたい人が守るべきこと「5選」【やらないとFIREできない】

https://note.com/toushikacuber/n/n1c3b7aa8b1f6

・【FIREの実現講座】はじめに:FIREとは?

https://note.com/toushikacuber/n/n6e6fea13af59

・【FIREの実現講座】ステップ①:貯金する

https://note.com/toushikacuber/n/nbb7c18d06c03

・【FIREの実現講座】ステップ②:出費をおさえる

https://note.com/toushikacuber/n/n86ff34751264

・【FIREの実現講座】ステップ③:借金をさける

https://note.com/toushikacuber/n/ne910d8f0514e

・【FIREの実現講座】ステップ④:投資する

https://note.com/toushikacuber/n/n9dd5b9223825

・【FIREの実現講座】さいごに:FIREできるタイミングは?

https://note.com/toushikacuber/n/n95ba4e67c23b

・【FIREの実現講座】追伸:勘違いしないでください

https://note.com/toushikacuber/n/n92c8ef5a2e5c

・2030年に達成するFIRE計画を徹底解説【サイドFIREを選んだ理由】

https://note.com/toushikacuber/n/n9bda66413fd6

・4%ルールは本当に信じていい?【シミュレーションで検証!】

https://note.com/toushikacuber/n/nccf6c7b96a29

この記事が気に入ったらサポートをしてみませんか?