【誰でも憧れる!】配当金生活「達成のステップと落とし穴」

皆さん、ボンジュール!投資家Cuberです。

※この内容はYouTube動画でも説明していますので、ぜひご覧ください!^^

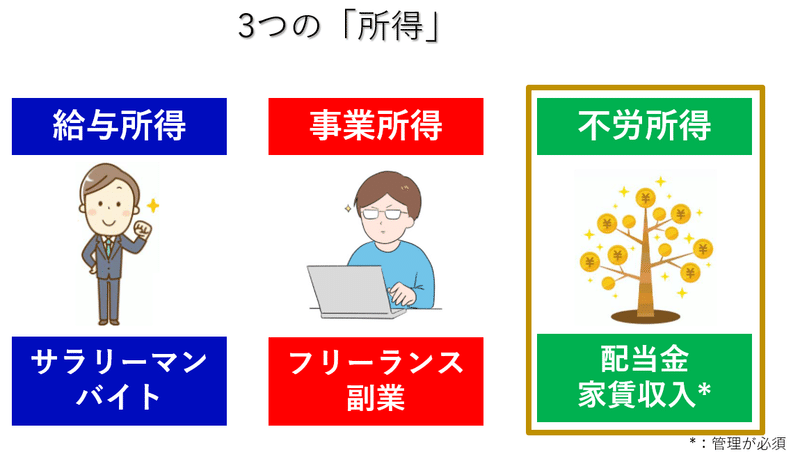

主に3つの所得があります:給与所得、事業所得と不労所得。

今日は、不労所得である「配当金」について話していきます。

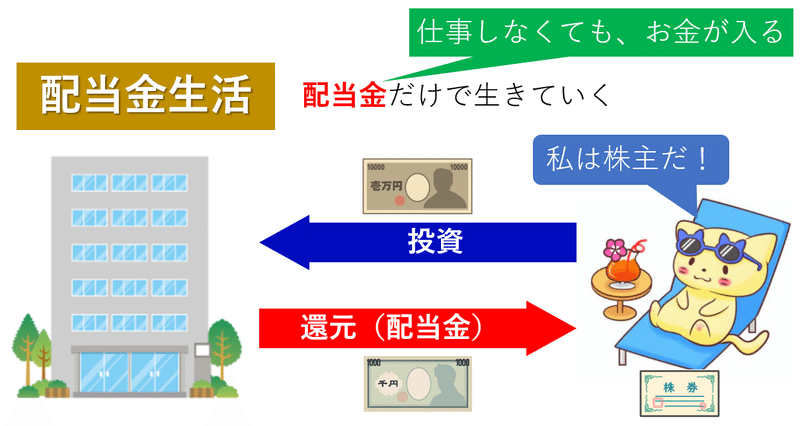

憧れの「配当金生活」は、配当金だけで生きていくことを意味します。

要は、仕事しなくても、自動的に配当金が入ってきて、それで生活します。

配当金は投資した金額に対して、還元として頂くものです。

今日は、配当金生活を達成するための「4つのステップ」を紹介していきます!

あわせて、おススメの高配当株と配当金生活の落とし穴についても話していきます。

① 配当金生活を達成するための「4つのステップ」

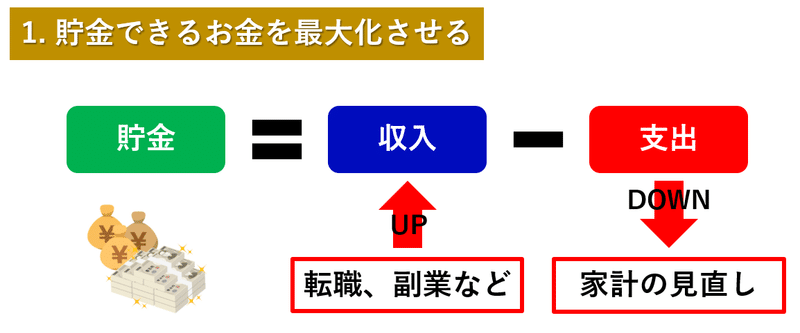

・ステップ1:貯金できるお金を最大化させる

貯金できるお金は、収入から引いた支出、つまり残っているお金です。

貯金を増やすためには、収入を上げるのか、支出を下げるのか、この2択しかありません。

収入を上げるには、転職や副業等があります。

支出を下げるには、家計の見直しが必要です。

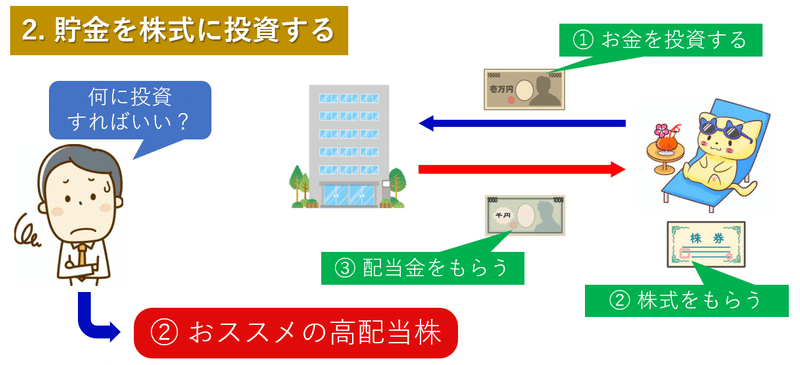

・ステップ2:貯金を株式に投資する

貯金できたお金を投資しなければなりません。

ある企業に投資すれば、株式をもらいますので、自分は「株主」となります。

要は、この企業のオーナーになります。

投資したお金に対して、還元として配当金をもらうようになります。

何に投資したら良いのか、後ほど紹介します。

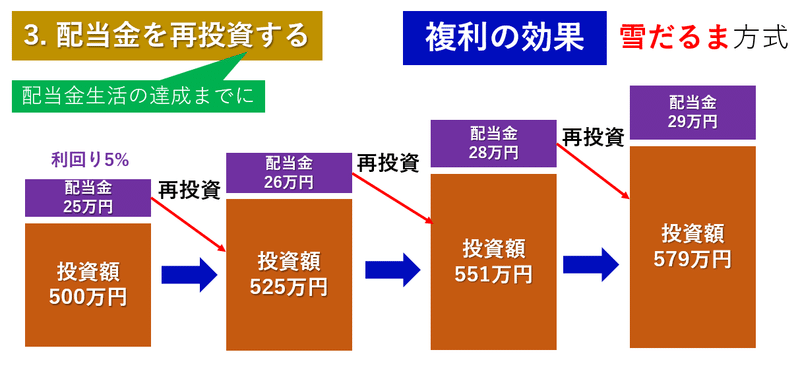

・ステップ3:配当金を再投資する

もちろん、配当金の再投資は、配当金生活を達成するまでに行います。

なぜかというと、複利の効果(雪だるま方式)を狙うからです。

具体的な例で見ていきましょう。

500万円を投資したとします。

配当利回り5%の場合、配当金は25万円になります。

この25万円を元本50万円に追加しますと、525万円を投資したことになります。

次の配当金は525万円の5%となりますので、26万円になります。

1万円増えました。

この再投資を毎回繰り返しますと、どんどん配当金が大きくなります。

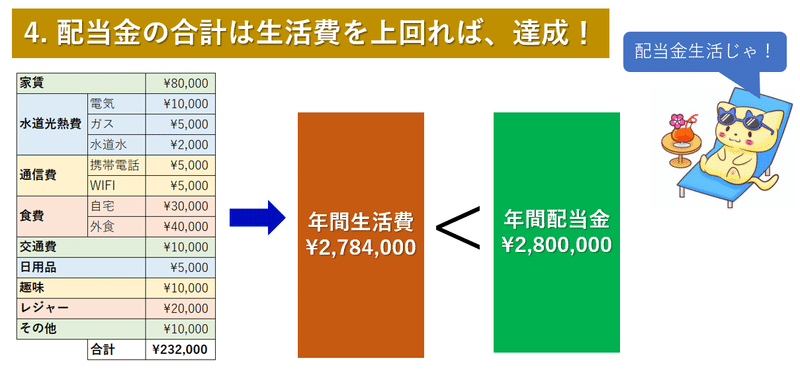

・ステップ4:配当金の合計は生活費を上回れば、達成!

以下のように、生活費は月232,000円の場合は、年間2,784,000円となります。

ステップ1~3をひたすら繰り返して、年間の配当金は2,800,000円になれば、つまり配当金は生活費を上回れば、配当金生活を達成できました!

② おススメの高配当株

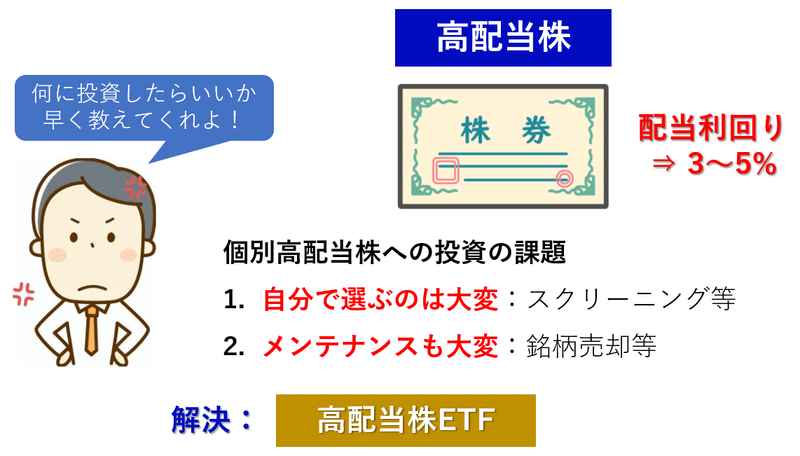

では、ここで、何に投資したら良いのか、見ていきます。

配当金をたくさん出す株式ですが、「高配当株」と言います。

配当利回りは3%~5%程度です。

ただ、個別銘柄への投資には、2つの課題もあります。

1. 自分で選ぶのは大変:スクリーニング等が必要です。

2. メンテナンスも大変:ダメになった銘柄があれば、自分で売却するなど

その解決は「高配当株ETF」です。

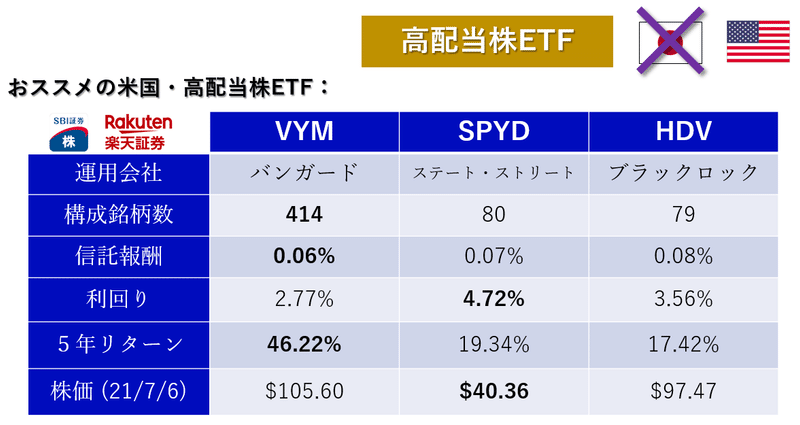

高配当株ETFは、日本では残念ながらありませんが、アメリカでは以下の3つあります。

SBI証券でも、楽天証券でも購入できます。

高配当株ETFのメリットとしては:

1. 複数の銘柄に同時に投資:分散投資となりますので、投資のリスクを下げられます。

2. メンテナンスは不要:運営会社が銘柄のメンテナンスをやってくれます。

3. 少額でスタートできる:SPYDの場合は約40ドル(4,500円)で1株を購入できます。

③ 配当金生活の落とし穴

配当金生活を達成するのは、すごく簡単に見えますが、その落とし穴も紹介していきたいと思います。

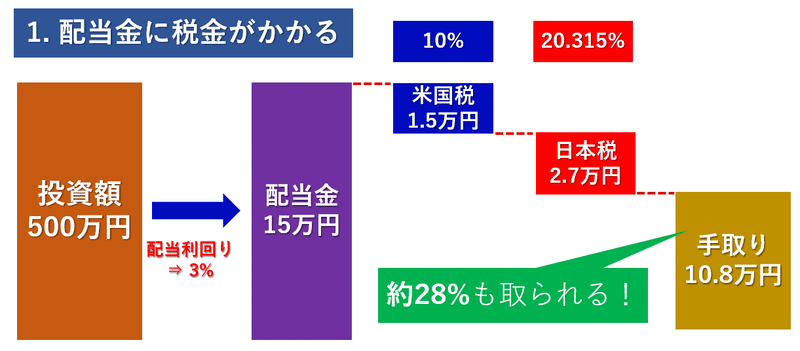

・落とし穴1:配当金に税金がかかる

特に米国株の場合は、税金はダブルパンチです。

まず、米国税として10%、その上に日本税として20.315%、合計約28%も税金として飛んでしまいます。

なので、500万円を投資して、配当利回り3%の場合は、配当金は15万円ですが、手取りとして残るのは10.8万円だけです。

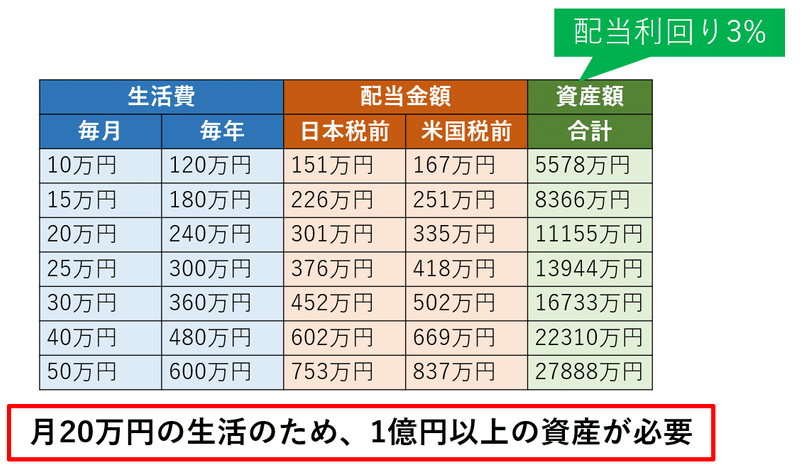

・落とし穴2:必要な資産額は半端ない!

配当金生活は、投資した金額の3%~5%程度で生活しようとすることです。

以下の表では、いくつかの生活費に対して、どのぐらいの配当金が必要なのか(税金を配慮した数字)、またいくらの資産が必要なのか、まとめました。

ここでわかるのは、例えば、月20万円の生活費の場合は、年間335万円の配当金(米国株の場合)が必要です。

配当利回り3%を想定した場合、1億円以上も投資しないと、この配当金を達成できません。

目安として、配当利回り3%の場合、必要な資産額は年間生活費の47倍となります。

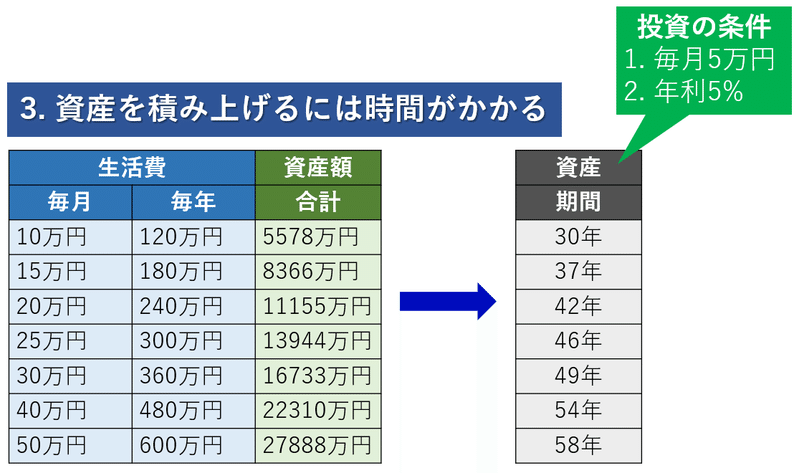

・落とし穴3:資産を積み上げるには時間がかかる

必要な資産額が高いですので、それを達成するまでの期間も中々長いです。

毎月5万円を、年利5%で投資した場合は、以下の期間が必要です。

要は、月20万円の生活費をカバーできるように、42年間にわたって、毎月5万円を投資し続けなければなりません。

定年退職は先に来そうですね。(笑)

※まとめ

今日は、配当金生活を達成するための「4つのステップ」を紹介しました。

1. 貯金できるお金を最大化させる:投資できるお金をできるだけ増やします。

2. 貯金を株式に投資する:おススメはアメリカの高配当株ETFです(VYM, SPYD, HDV)。

3. 配当金を再投資する:複利の効果をできるだけ活用します。

4. 配当金の合計は生活費を上回れば、達成です!

ただ、もちろん、落とし穴もあります。

1. 配当金に税金がかかる:米国株の場合は、米国税は10%、その上に日本税は20.315%、合計約28%の税金がかかってしまいます。

2. 必要な資産額は半端ない:配当利回り3%の場合は、必要な資産額は年間生活費の47倍です。

つまり、月20万円の生活費の場合は、1億円以上の資産が必要です。

3. 資産を積み上げるには時間がかかる:この資産を達成するために、毎月5万円を年利5%で投資したとしても、40年間以上かかります。

配当金生活を達成するのは無理ではありませんが、かなり大変です。

投資できる金額が大きくないと、話になりませんので、収入を上げること、支出を下げること、そこにまず集中していただければと思います。^^

2021年8月1日

投資家Cuber

※おススメ記事

・【誰でも真似できる】安心した資産形成の基本

https://note.com/toushikacuber/n/nd7f8c8686f37

・【実は不効率?】ドルコスト平均法の落とし穴

https://note.com/toushikacuber/n/n4025a42c1808

・「配当金好きは必見!」配当王・TOP10【S&P500に圧勝?!】

https://note.com/toushikacuber/n/n1ba1396e4e12

・FIREに必要なのは「貯蓄率の最大化」だけ!

https://note.com/toushikacuber/n/n096969062d59

・FIRE計画の立て方 【計算方法を解説!】

https://note.com/toushikacuber/n/n0fa5c5d8fcd9

・【一般NISA・つみたてNISA】FIREに最適なのはどっち?

https://note.com/toushikacuber/n/ncf5d58bb9542

・【つみたてNISA】オススメの投資信託「5選」

https://note.com/toushikacuber/n/neb52778c0934

・配当金だけで暮らすために、いくら投資する?【おススメの高配当株とETF】

https://note.com/toushikacuber/n/nbaa0239ab7b3

・FIREしたい人が守るべきこと「5選」【やらないとFIREできない】

https://note.com/toushikacuber/n/n1c3b7aa8b1f6

・2030年に達成するFIRE計画を徹底解説【サイドFIREを選んだ理由】

https://note.com/toushikacuber/n/n9bda66413fd6

この記事が気に入ったらサポートをしてみませんか?