【自分にまず支払う】先取り貯蓄でお金を増やす習慣を身につけよう

今回はお金を増やす習慣として「先取り貯蓄」にフォーカスしてみたいと思う。毎月の収入からお金を貯める方法は色々あるが、アメリカでは「Pay Yourself First(自分に先に支払う)」と言って、まずは自分自身に支払い(貯蓄)をするという言葉があるほど、先取りすることの重要性が伝えられている。

少額でも良いから確実に貯蓄や投資の原資を作ることによって、資産を築くことが可能になる。少額投資の具体的な話は前回【1日500円が未来を変える】毎日のコーヒー代から考える投資の魅力で解説したので、気になる方はこちら。

僕の新NISA関連の記事を読んでもらいたい対象は下記のような方々を想定している。

・投資をしたことがない人

・投資に興味はあるがよく分からない人

・投資なんて不要だと考えている人

文字量が多いので一字一句読んでもらわなくても、太字部分と図解だけでも流し読みしてもらえれば大体の大枠は把握できる形にしているのでサラッと見てもらえると嬉しい。

まずはこの記事の結論から、

先取り貯蓄は単なる貯蓄法の一つではなく「一生涯に渡って、お金を増やす為に必要な習慣」であることを知っておこう。

それでは、解説を始めていきたい。

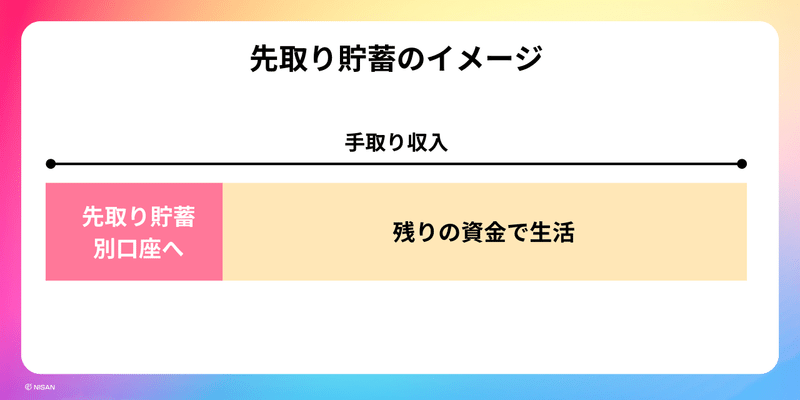

お金の管理と言えば、多くの人が「収入があれば、それを節約し、余ったら貯める」という古くからの方法を取っている。しかし、この方法は実はお金を増やす最善の方法ではない。なぜならば、人は有るものは使ってしまうからだ。お金を蓄える習慣の第一歩は「先取りして貯蓄すること」。

予算管理の明瞭化

先取り貯蓄は予算管理を明確にし、無計画な支出を抑制することができる。投資の神様と呼ばれるウォーレン・バフェットも「支出の後に残ったものを貯蓄するのではなく、貯蓄した後に残ったものを支出する」と述べているほど、この原則はお金を貯めるという観点において重要だ。

明確な貯蓄目標

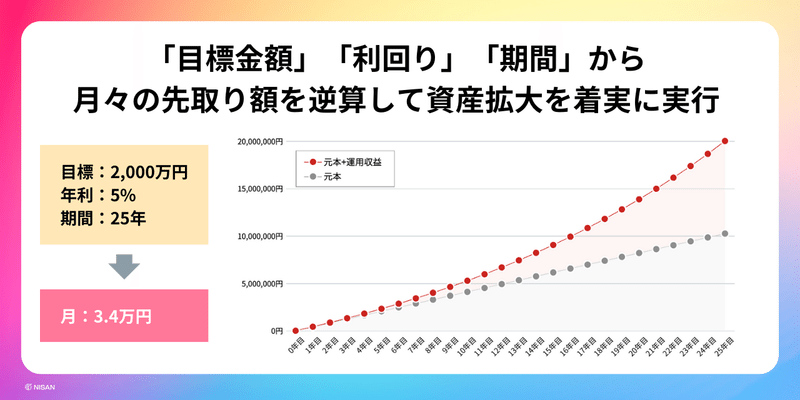

先取り貯蓄をする大きなメリットとして、貯蓄目標に向けた計画的に習慣づくりが挙げられる。例えば、1年間で30万円を蓄える計画を立てた場合、1ヶ月に25,000円を先取りで貯蓄に回せば、先取りの習慣さえ身につければ、12ヶ月後には確実に達成できる。先取りの良い所は貯蓄計画が最優先に実行されることによる確実性と貯蓄目標に向かって一歩ずつ着実に達成して行くことでモチベーションを与えてくれる。

支出の抑制

先取り貯蓄をすることにより、収入から貯蓄を差し引いた「残りの資金」でどのように生活するかを計画しなければならなくなる。これにより、資金を何にいくら支出しているのか、必要な支出なのか、不必要な支出なのか、など支出の内容にも目を光らせる。無駄なモノにお金を費やすことが無くなるため、支出を抑制しながらスマートにお金を使えるようになるだろう。

財務の可視化

先取り貯蓄は個人の財務状況の全体像を把握しやすくしてくれる。どれだけの資金が貯蓄されて、どれだけが支出がされてるのかが理解しやすい。オススメなのはマネーフォワードなどの支出管理アプリを入れて資金管理をすれば、手間を掛けることなく1円単位で支出の内訳を把握することができる。毎月の月末にでも、1ヶ月を振り返るレビューをすれば、自ずと無駄がない家計を構築することができる。

資産拡大の加速

先取り貯蓄の最も大きなメリットは資産拡大の機会が増えるということ。着実に蓄えたお金を銀行に寝かせていても超低金利時代では何も良いことはない。先取り貯蓄と「賢明な投資」をセットで考えることが大切。

賢明な投資とは投資信託や債券などのリスクは低いが長期的に取り組めば着実に資産を増やせる投資のこと。毎月頑張って貯めたお金に、新たなお金を稼いできてもらえるようになると資産拡大が加速する。

投資資本の確保

投資には少額でも良いので投資元本が必要になる。先取り貯蓄はその元本を作ることをしっかりサポートしてくれる最も再現性の高い手法だろう。毎月一定の金額を貯蓄できることが分かれば、年単位でどれくらい投資に充てても生活に支障がないかも把握できる。

複利効果の活用

複利は「人類最大の発明」とも呼ばれ、その効果は時間とともに増大する。その魅力はこちらの記事でも紹介しているので、複利効果の威力が知りたい方はぜひ読んでもらえればと思う。時間を味方にすることで、先取り貯蓄したお金を10年単位の長期的な運用により複利効果で立派な資産に育てていくことが可能になる。

資産の多様化

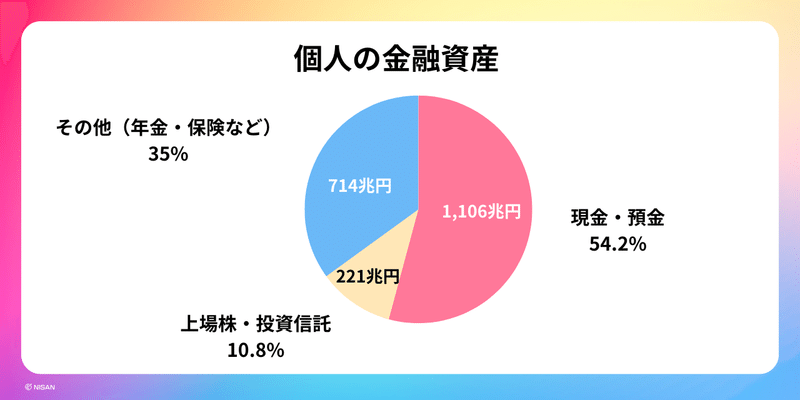

日本人の多くは資産を現金で銀行に寝かせている。個人の金融資産の約54%である1,106兆円が現金・預金だ。資産を現金のみで保有することは、リスクになることも理解しておこう。最近のインフレや円安の影響により、日本円の価値は目減りしてきている。将来的なことを考えると円だけでなく、ドルや株式、投資信託などの他の資産も保有しておくことで、円のみを持っている状態よりも資産が減少するリスクを回避して、資産を守ることに繋がる。

長期的な資産計画

人生は100年時代に突入している。寿命が長くなっているからこそ、若い時から長期的な視野で資産の計画を練っておいた方が時間のアドバンテージを活かせる。緊急時の備えや教育資金、家族旅行などのレジャーや老後資金など。先取り貯蓄は、未来の目標に向けて個人や家庭の重要な計画の基盤となり、満足度の高いライフスタイルを実現するサポートとなる。

緊急時の備え

何が起こるか分からないのが人生。「備えあれば、憂いなし」とはよく言ったもので、緊急時や予期せぬ支出がいつ発生しても大丈夫な状況に出来ていると心理的な余裕や生活における安心感が格段に上がる。目安としては生活費の3〜6ヶ月分を緊急予備資金として蓄えておけると家計が安定する。

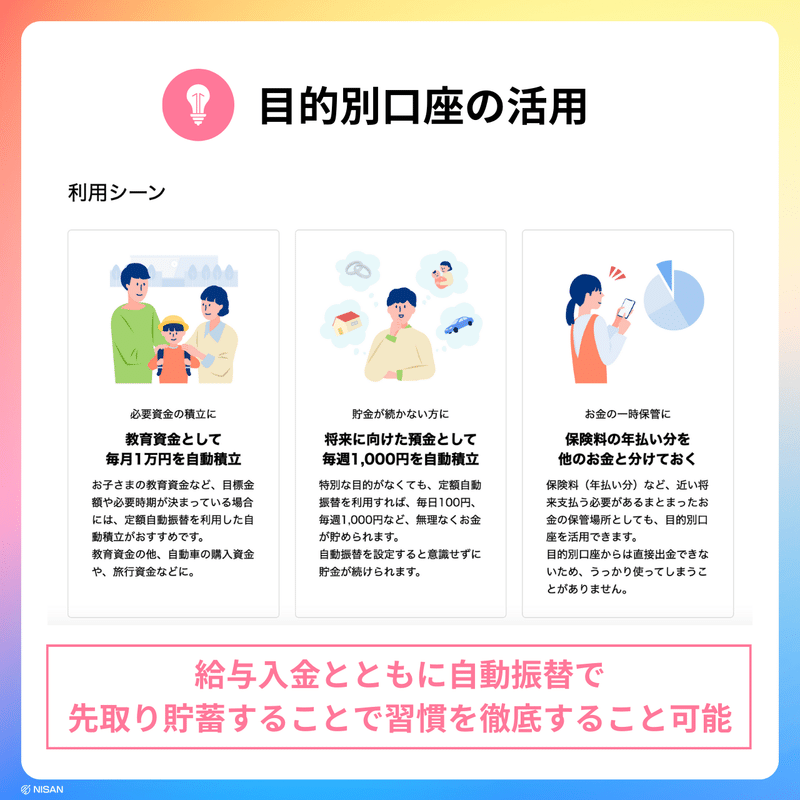

家族旅行や大きな支出の計画

先取り貯蓄は家族旅行や大きな買い物を計画することにおいても有効。最近は色んなネット銀行で代表口座だけでなく目的別口座を開設できる。毎月の定額の貯蓄用の口座と、海外旅行用の積立口座などを目的ごとに開設して管理をすると便利なのでオススメ。

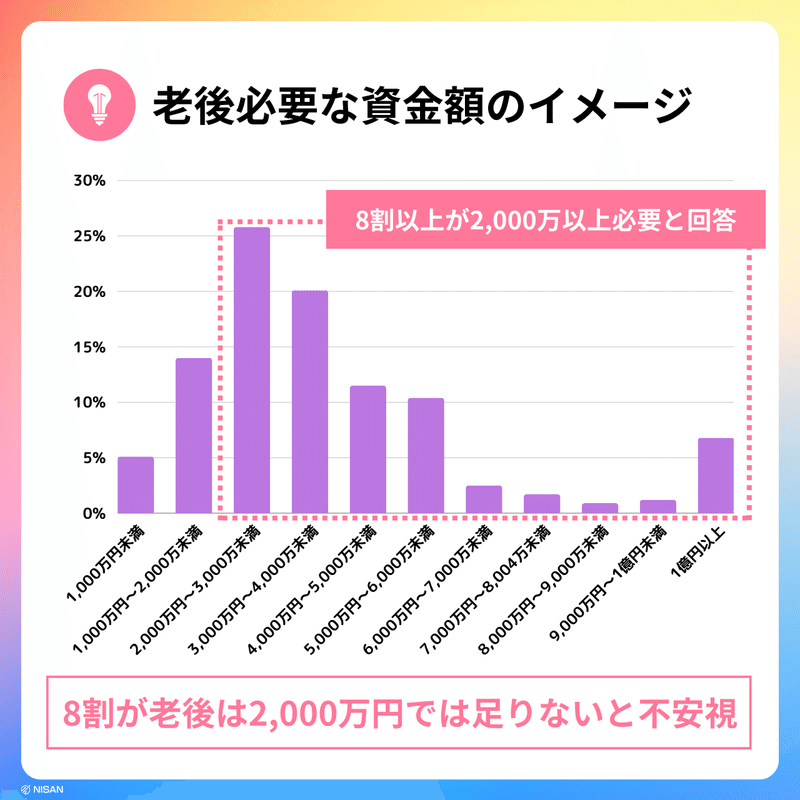

老後資金

老後2,000万円問題と言われている老後資金が不足する問題。マネーキャリアのアンケートによると8割以上は2,000万円では足りない考えているそう。今後の年金や税金などの制度の動向次第では老後3,000万円問題になる可能性も十分に考えられる。だからこそ、先取りによる着実な貯蓄と賢い投資が必要になってくるだろう。

まとめ

先取り貯蓄を実践することで、生活の質を向上させるだけでなく、経済的な自由を実現するサポートにもなる。節約と投資が促進され、それが更なる経済面の成長と安定につながるからだ。

「Pay Yourself First」の概念は多くのファイナンシャルプランナーや成功した投資家にからも支持されている。先取りする貯蓄額はいくらでも良い。金額面よりも「先取りして貯蓄する習慣」にチャレンジして、習慣を身につけることが大切だ。

新NISA関連バックナンバー

僕は今まで資産形成をして2,000万円ほどの資産を築くことができた。今後は新NISA枠1,800万円の夫婦二人分である3,600万円の投資枠を5年間で埋めて、長期的に保有しながら1億円を作ろうとしている。

そして仕事もサイドFIRE的に行いながら、1億円から得られる配当収入で世界196ヵ国を巡る夢を実現する。叶えたい夢やライフスタイルを実現する為に、これからも積極的に資産形成に取り組んでいきたいと思っている。

最後まで読んでくれてありがとう。

スキ・コメント・フォローなど頂けると

今後の励みになります!

1億円をどのように作るのか。何をするのか…。

プロフィール記事もぜひ読んでみてください!

よろしくければサポートをお願いいたします! 頂いたサポートは世界196カ国を巡る夢に使わさせていただきます。