【複利の力】新NISAでも活用したい「お金を増やす魔力」のメカニズムを解説

今回は投資をするとどのように利益が増えていくのかを理解する為に「複利の力」について説明したい。

天才アインシュタインが「人類最大の発明」と語ったとされるのが『複利』だ。上手く活用できるととんでもない効果を発揮する。

前回は新NISAでも購入可能な株式や投資信託、ETFなどの投資商品についてを解説したので、もし、その辺りを確認したい方はこちらからどうぞ。

僕の新NISA関連の記事を読んでもらいたい対象は下記のような方々を想定している。

・投資をしたことがない人

・投資に興味はあるがよく分からない人

・投資なんて不要だと考えている人

文字量が多いので一字一句読んでもらわなくても、太字部分と図解だけでも流し読みしてもらえれば大体の大枠は把握できる形にしているのでサラッと見てもらえると嬉しい。

まずはこの記事の結論から、

資産運用の醍醐味は複利であり、

利用する人としない人は雲泥の差がつく。

そして複利の力を活かすポイントは

「時間」を活用すること。

それでは、解説を始めていこう。

「複利の力」のメカニズムとは

単利と複利の違い

まずは単利と複利の違いをしっかり理解しよう。

・単利

「当初の元本の金額のまま」で運用する方法

・複利

「当初の元本+利益」を再投資して新たな利益を得る方法

単利と複利は、投資や貯金の際によく出てくる言葉だ。ただ、投資をしない人にとってはその違いを知らない人も多いと思う。資産形成をする上で、この違いは非常に重要なので、しっかり理解しておこう。

単利と複利で同じ条件でシュミレーションをしてみると分かりやすい。まずは単利の方を見てみよう。

<例:10,000円を1年間10%の単利で預けた場合>

・1年目

1,000円の利息がつき、合計11,000円

・2年目

1,000円の利息がつき、合計12,000円

一方、複利は元金と得られた利息に対しても金利がつく計算になる。

<例:10,000円を1年間10%の複利で預けた場合>

・1年目

1,000円の利息がつき、合計11,000円

・2年目

1,100円の利息がつき、合計12,100円

同じ10,000円を1年間10%の複利で預けたとすると、1年目は単利と同じく1,000円の利息がつき、11,000円。しかし、2年目は、11,000円が新たな基準となり、これに10%の利息がつくため、1,100円の利息が得られる。

単利と複利の違いはたった100円の違いかと、侮ってはいけない。この100円の違いが長期間にわたって続くと、とんでもないことになる。

複利のメカニズム

元本だけでなく元本に対して発生した利益を再投資することで「お金がお金を生みだすこと」が複利だ。活用することでお金が雪だるま式に増やせるメカニズムと言える。

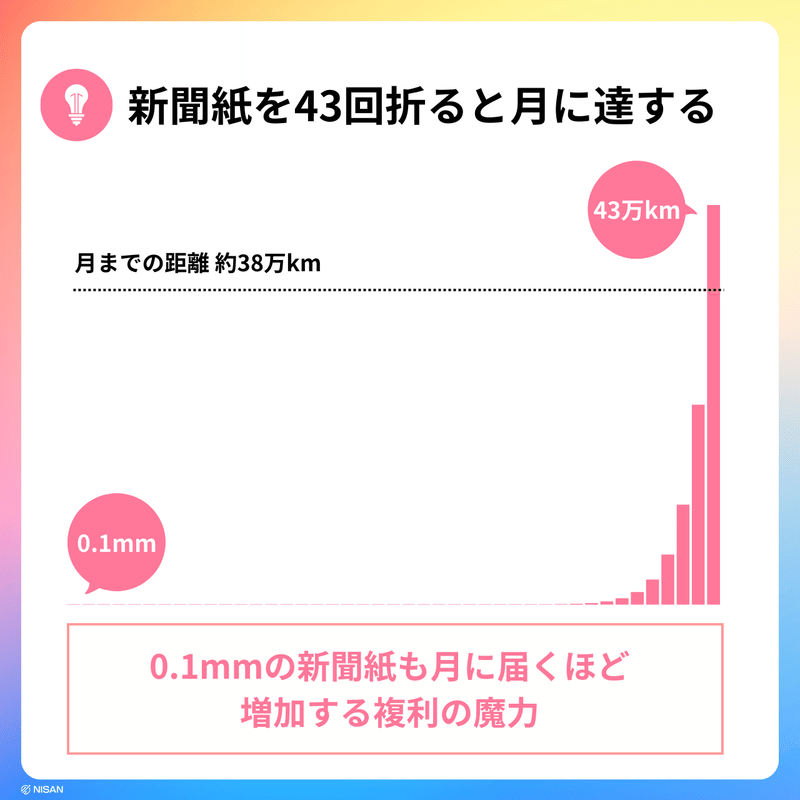

複利の凄さを理解しやすい話として、新聞紙を折り重ねたら月に届くという話を聞いたことがあるだろう。42回折り重ねると、地球から月までの距離約38万kmに達する計算になる。初めて聞いた時は信じられないが、これが複利の力の真髄だ。

厚みがたった0.1mmの新聞紙でも、1回折ると2枚分の厚さ、2回で4枚分、3回で8枚分と、折るたびに厚さが2倍になる。このような増加の仕組みをお金に適用すると、劇的な成果が期待できる。

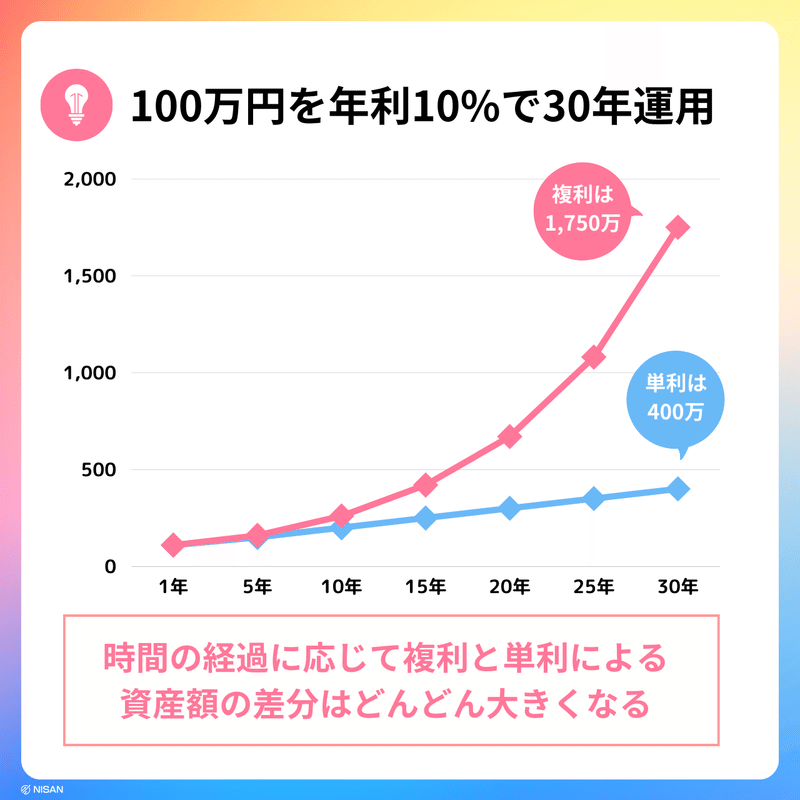

先述のシュミレーションも30年後の単利と複利の違いはグラフに表現すると圧倒的なパフォーマンスの違いが分かるだろう。

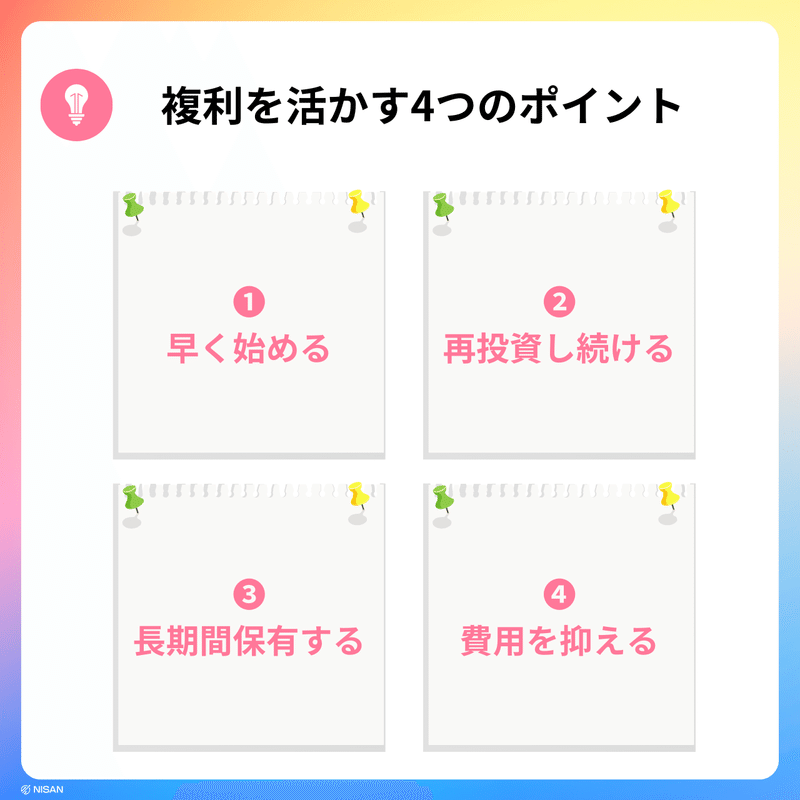

複利の効果を高める4つのポイント

複利の効果を高めるポイントとして下記の4つを挙げたい。その中でも、冒頭の「早期開始」においては、年齢がクリティカルにヒットする為、若年層のみの特権になる。現在20代前半などの読者がいれば、「若さ」を最大限に活用して欲しいと思う。

早期開始

複利の効果は時間と共に増加する。何が言いたいかと言うと「早く始めたほうが圧倒的に有利」ということだ。20代前半や社会人になるタイミングなど早期に投資を開始することで、その効果を最大限に享受できる。

定期的な再投資

利益を取り出さずに再投資することで、複利の効果がさらに増幅する。生み出した利益をさらに投資してお金に働かせる。このサイクルを積極的に行い利益を使うのでなく再投資を続けることで、雪だるまの原理が加速する。

長期間の保有

短期間での利益を追求しようとするよりも、時間を味方にして長期的な視野で取り組もう。長期間にわたって保持することで、複利の力を最大限に活用できる。逆に売却を頻繁にしていると、複利効果は当然に薄れてしまう。

低い手数料

投資する際の手数料やコストが低い商品を選ぶことも必要不可欠。先述の通り、時間を活用した長期的な運用になると、手数料やコストも膨らんでいくからだ。実質的なリターンを高め、複利効果を最大化することができる。

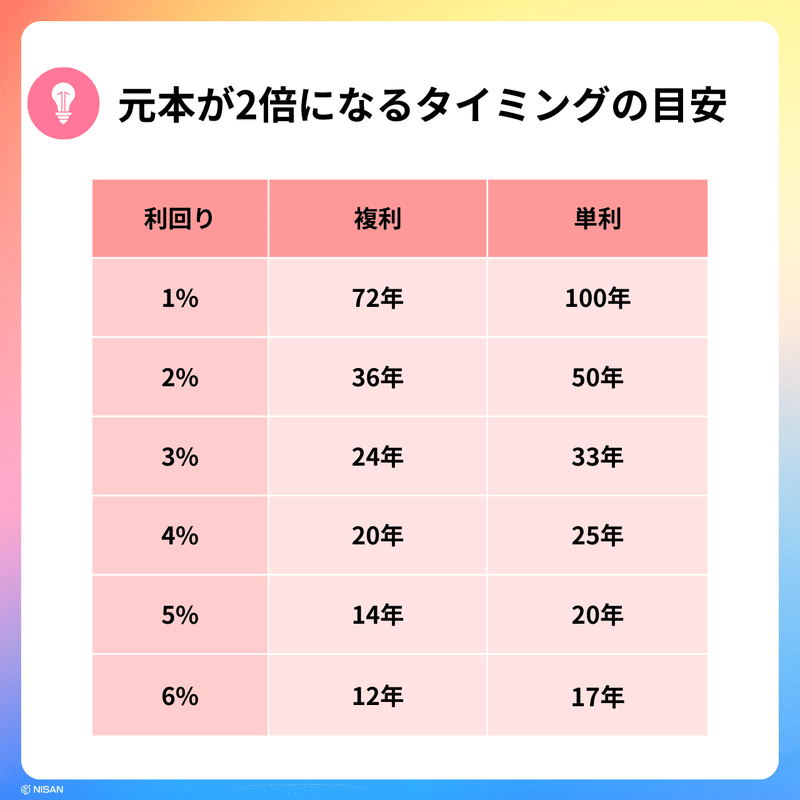

元本が倍になる時期を知る「72の法則」

複利の投資で元本が倍になるタイミングを知るためには、「72の法則」という簡単な計算方法が存在する。これは、72を年率の利回りで割ることで、元本が倍になる年数を大まかに推定することができる。

<例:年間の利回りが6%の場合>

72 ÷ 6 = 12年

利回りが6%で運用できれば、約12年後には元本が2倍になると予測できる。

もう少しバリエーションを増やしてみよう。

認識しておいてもらいたいのは、「72の法則」は大雑把な計算方法であると言うこと。あくまで目安を算定する方法として覚えておこう。

まとめ

複利の効果は驚くべきもので、時間と共にその効果は増大する。72の法則を使って元本が倍になるタイミングを知り、賢く投資を行うことで、未来の自分に大きな贈り物をすることができる。

僕は投資を本格的に始めたのは20代の後半、30歳になろうかという頃合いだった。若い世代や自分の子供には18歳や20歳から投資をすることを強く薦めたい。それほど、時間は貴重であり、未来を支える資産を大きく増やしてくれる原動力になるからだ。

新NISA関連バックナンバー

僕は今まで資産形成をして2,000万円ほどの資産を築くことができた。今後は新NISA枠1,800万円の夫婦二人分である3,600万円の投資枠を5年間で埋めて、長期的に保有しながら1億円を作ろうとしている。

そして仕事もサイドFIRE的に行いながら、1億円から得られる配当収入で世界196ヵ国を巡る夢を実現する。叶えたい夢やライフスタイルを実現する為に、これからも積極的に資産形成に取り組んでいきたいと思っている。

最後まで読んでくれてありがとう。

スキ・コメント・フォローなど頂けると

今後の励みになります!

1億円をどのように作るのか。何をするのか…。

プロフィール記事もぜひ読んでみてください!

よろしくければサポートをお願いいたします! 頂いたサポートは世界196カ国を巡る夢に使わさせていただきます。