【知っておくべき】人生を豊かに変える新NISA制度のポイントをわかりやすく解説

人生100年の時代。

前回の記事でも書いた通り、投資の重要度は増している。そんな中で現れた新NISA制度は投資を始める絶好の機会になる。いかに魅力的な制度なのかを出来る限り分かりやすくまとめてみた。

文字量が多いので一字一句読んでもらわなくても、太字部分と図解だけでも流し読みしてもらえれば大体の大枠は把握できる形にしているのでサラッと見てもらえると嬉しい。

まずは結論から

<新NISAとはどのような制度か>

新NISAは「我々の人生を豊かにしてくれる」制度である。

それでは、解説を始めていこう。

新NISA制度とは

新NISA制度を一言で表現すると、こうなる。

「投資で得た利益は税金不要!」by 日本政府

投資をしていない人からすると「だから何?」となるかもしれないがこれは非常に大きいこと。一般的には投資をすると利益には約20%の税金が発生する。課税されるのとNISAの比較を見てみよう。

上の表では50万円を投資して10万円の利益を得た場合のNISA制度による恩恵は2万円だ。では、投資額を10倍にしてみるとどうだろう。利益も同率で発生したとしたら、投資500万円、利益100万円、NISA制度による恩恵は20万円となる。このように投資が長期的なものであればあるほど、享受できる恩恵は大きくなる。

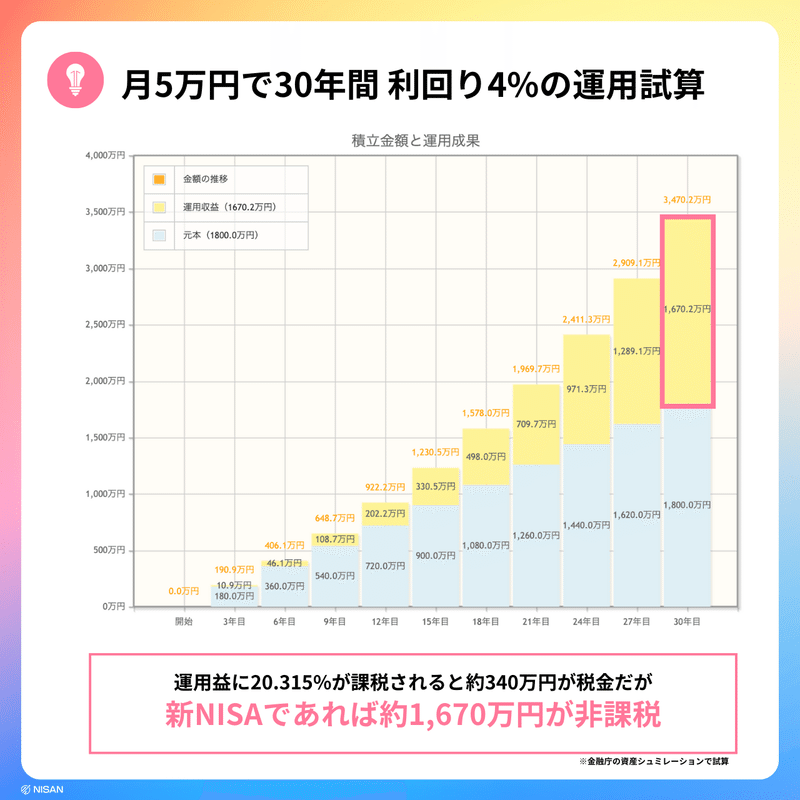

下の図は月に5万円を積み立てて30年間、年利回り4%で運用した場合のシュミレーション。複利の力が働き、時間の経過と共に運用利益が大きく増加していることが分かる。

このケースが課税された場合は、20.315%が税金となるので約340万円の差分が発生する。この差分が手元に残るのか残らないのかも大きいが、元本も含めた30年後の総資産を見てほしい。

1,800万円の元本に運用益が1,670万円ほど加わり、約3,470万円の資産を築けている。仮に預金口座に5万円ずつ貯金していても30年後は1,800万円からほぼ増えていないだろう。老後2,000万円問題などの社会問題もある中で、新NISAを活用するかしないかは、人生を大きく変えるほど重要な判断になると思う。

では、新NISAの大枠を掴んだところで、具体的な部分を5つのポイントにまとめた。出来るだけ端的にお伝えしたい。

新NISAの5つのポイント

まずは主要ポイント早見表を見てもらいたい。2023年までの「一般NISA」と「つみたてNISA」も併せて確認して、ビフォーアフターを把握していると魅力がよく分かってもらえるはずだ。

①非課税期間が無期限に神改正

まずは一番上の非課税期間から見ていこう。ここは最初にして非常に大きなポイントだ。「一般NISA」や「つみたてNISA」の投資可能期間は5年や20年などの一定期間内のみ有効な制度だった。しかし、新NISAではなんと無期限!これが投資においては非常にインパクトのある神改正なのだ。

投資において、投資額と同様に重要なのが「時間」。一般的に短期的ではなく、長期的になればなるほど勝算は高くなると言われている。複利の力がより強く、長く働くこと。社会情勢や市場変動の振れ幅を長期的な時間が平準化してくれることにより、リスクが分散されるなどの効果があるからだ。

そして今は人生は100年時代に突入している。寿命がどんどん長くなっていることも考えると期間を気にせずに投資が出来るということは非常にメリットが大きく、「生涯に渡って付き合うべき制度」と言える。

②年間投資上限額の大幅拡大

次に大きいポイントは年間投資上限額だ。「一般NISA」や「つみたてNISA」では年間120万円や年間40万円が上限だった。月々の積立ベースだと、「一般NISA」で10万円、「つみたてNISA」で33,333円が上限。この上限額では本腰を入れたい投資制度としては物足りない人が多かったと思う。

「新NISA」では年間投資上限額は360万円と大幅に拡大する。「一般NISA」の3倍、「つみたてNISA」の9倍もの資金を非課税で運用できることになったので非常にインパクトがある。今までのNISA制度では物足りなかった投資家もしっかりと利用できる制度になっている。

③「つみたて投資枠」と「成長投資枠」の併用と使い分け

年間投資上限額である360万円は2つの投資枠で構成されている。従来の「一般NISA」と「つみたてNISA」の機能が増枠されるイメージ。さらに今まで「一般NISA」と「つみたてNISA」は併用が出来なかったが、「新NISA」では併用も可能だ。詳しくはこちらを見てもらえると理解しやすい。

「つみたて投資枠」は購入方法が積立投資となっており、一括では購入できない。この購入方法により、コツコツ積み立てながらリスクが分散しつつ長期的に保有して成長させる資産を築くのに適している。将来の蓄えなどの取り崩すことのない「守りの資産」が作りやすい。「成長投資枠」は積立も出来るが一括投資も可能だ。商品も投資信託に加えて上場株式なども購入出来るので短期も長期も積極的に活用して資産を築くことに適している。リスクも少し取りながら大きめのリターンを取りに行く「攻めの投資」に向いている。

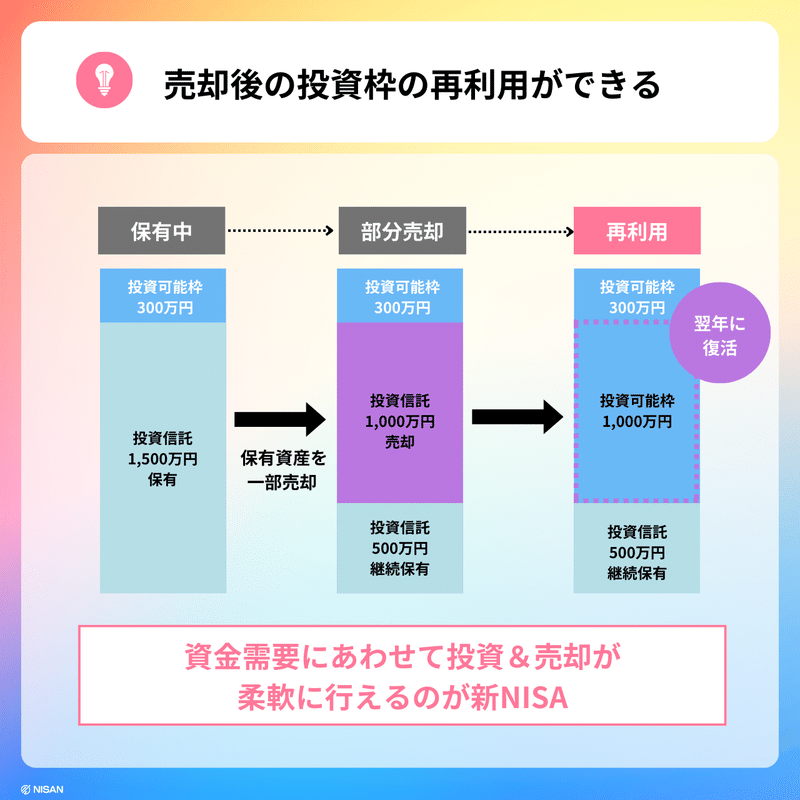

④生涯投資枠と投資枠の再利用可能

生涯投資枠は「一般NISA」が600万円(120万円×5年間)と「つみたてNISA」が800万円(40万円×20年間)だった。「新NISA」では1,800万円だ。厳密には、つみたて投資枠が600万円、成長投資枠が1,200万円の合計1,800万円の構成。これは18歳以上であれば、1人につき1,800万円の非課税運用枠をもらえる制度なので、夫婦であれば1世帯で3,600万円が非課税で運用できることになる。

さらに、ここでも非常に大きなポイントがある。従来の「一般NISA」や「つみたてNISA」では投資枠を再利用することは出来なかった。しかし、「新NISA」では投資していた投資信託を一度売却しても、翌年には売却分の非課税枠が復活する。つまり投資枠は再利用できる。

再利用が可能になったことにより、投資のハードルは一層低くなった。以前までの「非課税枠が勿体無い」と枠の取り扱いに悩まなくて済むからだ。積極的に新NISA枠を活用して、資金が必要になれば売却して現金化。さらに翌年に経済的な余裕があれば復活した枠を活用して再投資するといったライフスタイルに柔軟にフィットできる投資制度になっている。

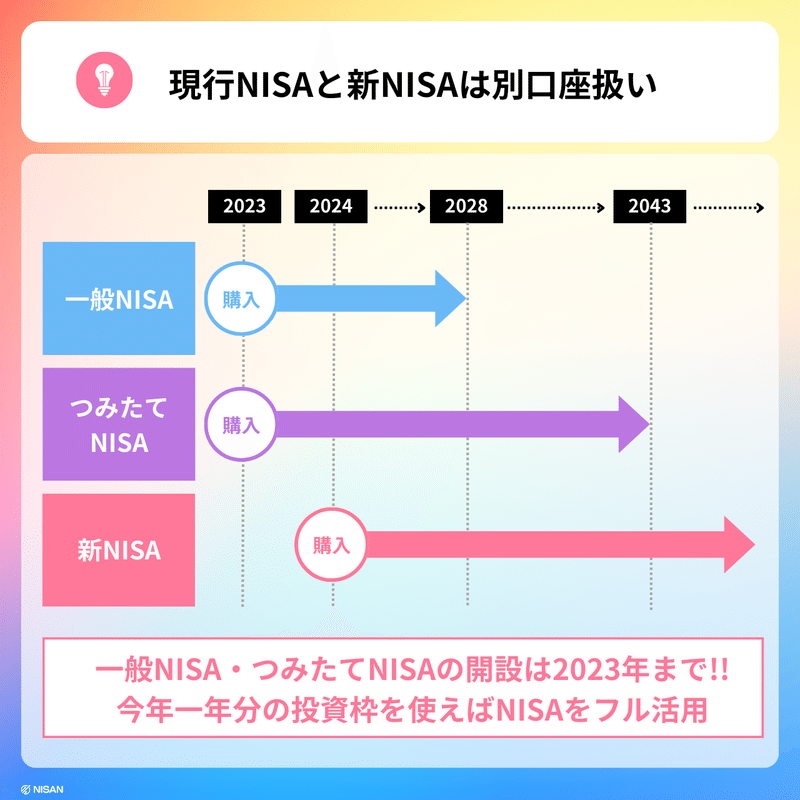

⑤現行NISAと新NISAは別口座扱い

最後のポイントとしては、現行のNISA制度と新NISA制度の棲み分け。「一般NISA」「つみたてNISA」「新NISA」は全く異なる別口座の扱いとなる。

現行の「一般NISA」「つみたてNISA」で新規買い付けが出来るのは2023年までだ。もし、来年から始まる新NISAも踏まえて、余剰資金がある方で「一般NISA」「つみたてNISA」をしていない場合は、年内に口座を開設して120万円や40万円の非課税枠も使うことをオススメする。NISA制度をフルに活用した投資が行える。

まとめ

少し長くなってしまったが、新NISA制度の概要と魅力は概ね伝えられたと思う。新NISA制度を使っている人と使っていない人とでは、10年後や20年後の未来が大きく変わる。それくらい税金のインパクトと投資による複利の力は大きいもの。新NISAは期間のない恒久的な制度となっている。人生に寄り添う投資制度として捉えて、前向きに検討してみてはいかがだろう。

もし気になる点や不明点があれば、コメントをもらえると助かります。随時改訂する形で、たくさんの人にとって出来る限り分かりやすい記事を目指して、新NISAを活用して豊かな未来を一緒に作れればと思う。

新NISA関連バックナンバー

最後まで読んでくれてありがとう。

スキ・コメント・フォローなど頂けると

今後の励みになります!

1億円をどのように資産を作るのか。何をするのか…。

プロフィール記事もぜひ読んでみてください!

よろしくければサポートをお願いいたします! 頂いたサポートは世界196カ国を巡る夢に使わさせていただきます。