デジタル庁にも注目してほしい:デジタル敗戦問題解決を先取りした千代田区役所の成功事例

はじめに

この連載第1回から第3回までが本論となっています。長文になったことから、第3回までの〈まとめ〉を第4回に書きました。コンパクトに全体像がみえるように要約しましたので、よろしければそちらをご覧ください。

1.デジタル庁にも注目してほしい:デジタル敗戦問題解決を先取りした千代田区役所の成功事例

連載第1回の結論は、〈デジタル敗戦問題=アナログ手作業問題〉の解決には、業務部門(ビジネス君)の、業務マニュアルを自分で作るプラクティスが必要というものでした。

ところが今を先立つこと2006年、もう18年も前に千代田区役所は、ITシステムの導入にあたって業務部門主導で自ら業務マニュアル(業務要件定義書)を書くことで、プロジェクトを大きな成功に導きました。まさに本稿で提案するデジタル敗戦問題の解決を先取りした活動と評価することができます。

本稿では第1回の振り返りとして、デジタル庁のデジタル敗戦問題対策の現状を確認すると共に、いまなぜ千代田区役所の事例を振り返るべきかを考えるところから始めたいと思います。

いまのアプローチでは足らないデジタル庁の敗戦問題対策

この記事では、全国の自治体を巻き込んで進められてきたデジタル敗戦対策が、1割の自治体で目標期間の2025年末までに間に合わないことが明らかになったとされています。

この連載記事第1回で述べた〈標準化〉が間に合わないとのことですが、目標期間の2025年末までに間に合うとされる9割の自治体においても、残念ながら失敗を強く予感しています。なぜかといえば、標準化の考え方が間違っているからです。

なにが間違っているのでしょうか。ひとことでいえば、デジタル庁がいう標準化とはシステムの標準化のことです。でも必要なのは、業務の標準化からのシステムの標準化なのです。業務の標準化なしのシステムの標準化は、とどのつまりITさんの仕事ぶりにしか注目していません。つまりビジネス君の仕事ぶりがほったらかしになってしまうのです。だから現場へのITシステムの導入が難航するか失敗することが予想できるからです。この問題は、連載第1回でくどいほど繰り返したことです。

もっと簡潔にいえば、問題解決をITベンダー(SI'er)に丸投げしているからです。業務部門の問題は、業務部門主導でなければ解決できないのです。

なぜ千代田区役所の成功事例にもっと注目が集まらなかったのだろうか?

いま、ボクの手元には、2006年当時の千代田区役所が発行したRFP(提案依頼書)があります。会計システムの導入にあたってITベンダーを選定するためのRFPですが、このRFPに含まれている業務マニュアル(業務要件定義書)は、千代田区役所の業務部門の代表者が集まってつくったものです。

ちなみに業務部門の代表者は、それまでITといえばメールを打つとかWORDで文書をつくるといった経験しかありませんでした。しかし6か月をかけたプロジェクトで〈業務の標準化からのシステムの標準化〉を成し遂げ、プロジェクトを大きな成功に導きました。

いまデジタル庁に必要なのは、このアプローチです。しかしこの成功事例は、ボクたち一部の有志を除いて大きな注目を集めませんでした。内製化をけん引するIT業界のオピニオンリーダーであれば、なにも言わなくても理解してもらえる、このデジタル敗戦問題の解決を先取りするプロジェクトは、なぜ大きな注目を浴びなかったのでしょうか。

それはやはりボクたちには、30年間にわたって業務マニュアルを自分で作る習慣が欠如しているからでしょう。海外では当たり前な〈業務マニュアルを自分で作る重要性〉が認知されていないからでしょう。

この千代田区役所の成功事例には裏話がいくつもあります。そのひとつは当時の千代田区役所のIT部門長が、強い問題意識をもってプロジェクト推進を支えたことです。やはり〈それはテクノロジーの問題のようにみえても人間の問題〉なのです。

日本は『デジタル敗戦国』なんですか?

いいえ、日本は『デジタル敗戦国』ではありません。連載第1回で述べたように〈アナログ手作業問題=デジタル化の遅れで手作業を強いられたことにより起きた現場の混乱〉は、デジタルやITのせいではありません。

ボクたちが、業務マニュアルを自分で書く習慣を身につければ解決できる問題です。国をあげて大騒ぎするほどの問題ではありません。業務マニュアルを自分で書くトレーニングをはじめるが解決策です。100%、自分たちでコントロールできる問題なのです。決して深刻な問題ではありません。

この問題が仮に深刻であり続けることがあるとしたら、それは業務マニュアルを自分で書くトレーニングをはじめないことによります。テクノロジーの問題のようにみえても、それは人間の問題なのです。

日本を『ビジネスモデル敗戦国』とよんだほうがいい

しかし〈スケールの大きな問題〉は深刻です。スケールの大きな問題の一例を第1回で述べました。1980年代にジャパン・アズ・ナンバーワンの日本経済を支えた〈ビジネスモデル=ユーザー企業のビジネスモデル+日本型SIビジネスモデル〉は、基本的な形を変えずにそのまま存続しています。

それが問題です。このビジネスモデルは日本経済の中核として確固たる存在感を示し続けています。なぜならば必要とされているからです。しかし失われた30年の間に大きく進化した社会の仕組みや価値観と、ずれが生じています。

1990年代以降いまに至るまでの失われた30年は、この問題を見過ごしたままで過ごすにはあまりにも長すぎました。このスケールの大きな問題の大きさが、取り返しがつかないほどに大きくなりつつあります。

DXの定義は人の数ほどありますが、本稿におけるDXとは〈ITを使って新しいビジネスモデルを作り出すことで、新しい市場や収益を生み出す活動のこと〉です。海外ではさまざまなビジネスリーダーにけん引されて、DX推進が活発です。その活動が新しい市場を作り出し、結果として新しい収益を生み出しました。そしてボクたちの仕事や生活の仕組みを作り変えることで、ボクたちの価値観やニーズの変化に大きな影響を与えてきたのです。

2.GDP世界第4位ですが何か?

経済的に日本が敗戦国や後進国といわれる最大の要因は、国家レベルで経済的な格差が生まれてしまったことにあります。つまり日本企業が全体として生み出す収益が、ビジネスモデル戦勝国より劣ってしまったのです。

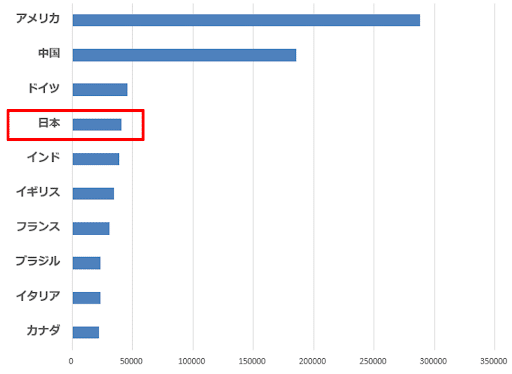

例えば2024年5月のGDP(国民総生産)ランキングは以下のとおりです。[1]

このグラフをみて、みなさんはどういう印象を持つのでしょうか。ボクの勘違いかもしれませんが、ボクには〈日本がドイツに抜かれてGDPが第4位に後退したこと〉が世間を騒がす話題になった記憶がないのです。

推測にすぎない意見で恐縮ですが、高度経済成長期のど真ん中で「GDPが世界第3位になった」、「GDPが世界第2位になった」と〈成長〉に夢と希望があふれていた時代であれば、GDP第4位は大事件だったはずです。

つまりボクら昭和世代にとっては〈成長は正義〉であり〈GDPは国家レベルの成功指標〉だったのだと思います。しかし失われた30年に育った世代には〈成長=正義〉に大きな疑問符がついているのではないでしょうか。もはや成長に夢を託すことはできない大きな価値観の変化があるのではないでしょうか。

事実、GDPという指標に、幸福度の判断を委ねることへの疑問の声が日に日に大きくなっています。ところがちょうど昨日、報道番組を観ていたら〈日本のデジタル経済が海外企業に依存している現状〉についての見識者の解説がありました。

見識者の主張は「難しいが日本には海外企業に勝つ成長戦略が必要」というものでした。昭和世代のおじさんがいうのもなんですが、ボクは「やっぱり昭和の価値観にとらわれ続けているのだな」と感じました。ボクはもはや時代は勝つことでもなく、勝つための成長戦略をも求めてもいないのだと考えています。

脱・成長主義からの価値提供ファースト主義へ

資本主義の市場経済でビジネスを営んでいる以上、最終的には〈収益=貨幣〉で成功をはかるのは当然です。しかしその前提が違うのです。

どんな時代でも、ひとつの世界観やひとつの価値観が、社会を100%支配することはありません。しかしある時代の主流になる考え方はありそうです。たとえばボクはこのように考えています。

とりわけ昭和の時代に支配的だった考え方 - 成長主義

1980年代の高度経済成長期に支配的だった考え方の典型例を、ボクはこのように理解しています。

マーケットXがあり、その市場規模はY億円である。

競合他社P, Q, Rがいる。

ゴールは差別化戦略Zによって競合に勝利し、マーケットXの市場シェアM%を獲得することによって、売上目標N億円を達成することだ。

これから主流になりそうな考え方 - 価値提供ファースト主義

もちろん成長主義の考え方が、いまだにいたるところに根強く残っています。成長主義が消滅することもないでしょう。しかし成長戦略ありきの考え方への信頼が薄れるにつれ、新しい考え方が認められるようになってきたとボクは考えています。〈価値提案ファースト主義〉とは、価値提供をした結果として、市場シェアを獲得して稼げるかもしれない主義のことです。

困っている人、Pに出会った。

自分が〈できることZ〉によって、そのひとの困っていることが解決できるのではないかと思った。そして実際に、できることZで価値を提供したら、Pはすごく喜んで対価をくれた。

Pと同じ悩みを抱えているQやRやSに出会った。そこでZを提供し続けたら市場Xができた。結果、もらえる対価も増えた。

成長主義の信奉者を否定するつもりはまったくありませんが、ボク自身は、競争して勝って成長する考え方に頼るのは難しい時代に入ったと考えています。これから大切なことは、この考え方ではないでしょうか。

誰かの不足や欠如を感じ取るセンスを持つこと。

自分にできることを成長させることで、その人の不足や欠如を解決して喜んでもらえることを増やすこと。

その結果、愉しくなって、もっとできることを増やそうとすること。その結果としてもらえる対価が増えること。

こうやって考えると〈新しいビジネスモデルを作り出すことで新しい市場を生み出すプラクティス〉は、この価値提供ファースト主義に従っているのだと思います。そうやって〈自分にできること=価値を提供できるビジネスモデルを作りだすこと〉を成長させながら、喜んでくれる誰かとのつながりを拡げることができるのだと思うのです。

業務マニュアルを自分で作るプラクティスも同じです。〈自分にできること=業務マニュアルを作る力〉を成長させれば、アナログ手作業問題の解決につながって、悲惨といわざるをえない現場の混乱が解消できるのです。マネージャも顔を真っ赤にして部下を叱りつける必要がなくなるのです。担当者も追いつめられることがなくなるのです。

競争が激しく血みどろの闘いを繰り広げる市場のことを〈レッドオーシャン〉といいます。既存市場を独占的に支配可能な大企業なら、市場がレッドオーシャンであっても勝ち残りが可能です。しかし安易な成長主義は自らレッドオーシャンを作り出し、血みどろの競争に疲弊しかねない状況を生み出しかねないことを考える必要がありそうです。

一方、競争が少なくゆったりと泳げる市場のことを〈ブルーオーシャン〉といいます。ブルーオーシャン市場の開拓には、誰かの困っていることを感じ取って、その不足や欠如を満たすことができる、価値提供ファーストのセンスが必要なのだと思います。そうやってできたファンコミュニティなり共同体は、おのずとオンリーワンになると思うのです。

経済大国という幻想

その一方で「日本はまだ世界第4位の経済大国だ」という意見もあろうかと思います。そこでGDPの計算式をひもといてみるとこのようになります。

GDP=人口 × 国民ひとりあたりのGDP

日本のGDPが大きいのは日本の人口が多いからです。G7の中で人口が1億人を超えているのは米国と日本だけです。GDPランキングトップ10の中では、中国、インド、ブラジルが人口1億人を大きく超えています。日本を抜いてGDP世界第3位になったドイツは、人口8,330万人(2024.5時点)と日本の2/3にすぎません。だから日本のGDPはかろうじて大きいようにみえるのです。

注目すべきは〈国民ひとりあたりのGDP〉です。これも2024年5月のランキングをみると、日本は世界第38位。[1]本当にがく然としてしまいます。2023年度と比較して4ランクダウン。2012年の世界ランキング10位と比較しても、年を追うにつれて順位を大きく落とし続けています。

先進国の中で日本だけ給料があがらない理由は、その原資である国民ひとりあたりのGDPが下がり続けているからです。しかも誰もが知っているとおり、日本は世界最速で人口が減少していきます。いずれにせよ日本のGDPの後退はもはや不可避です。この事実をみるだけでも、もはや成長戦略は幻想です。

この事実はふたつのことを示唆していると考えています。ひとつは、幸福度をはかる唯一の指標としてのGDPは、その役割を終えつつあること。

もうひとつは既に述べました。成長をゴールにするのは誤っています。成長が正義の時代は、もはや終焉をむかえています。価値提供ファーストで、新しいビジネスモデルを自分たちで作り出すことが正義の時代に移りつつあるのだとボクは思うのです。

3.30年をかけてビジネスモデルを進化させ続ける米国のDX

ビジネスモデル敗戦とは、新しいビジネスモデルや市場を作り出す活動が停滞したことを理由に、経済的に敗戦してしまったことを意味します。あるいは既存市場や需要があると思っていたにも関わらず、これだけ変化が激しい時代、顧客に飽きられたこと(ビジネスモデルの陳腐化)で収益を失ってしまった状況もこの問題に含まれます。

世界経済を席けんするGAFAM

なぜ米国は世界経済の頂点に君臨し続けているのでしょうか。それは〈DX=ITの力をうまく使って新しいビジネスモデルや新しい市場を作り出す力〉が強いからです。それによって結果として膨大な収益を計上しているからです。

図表2.3は、世界の株式時価総額トップ10ランキング(2024.4時点)です。[2]株式時価総額とは〈株式時価総額 = 株価 × 発行済み株式数〉で計算される値で、企業価値をはかるものさしとしてよく使われるものです。

この表が主張していることを一言でいえば、それはDXの力によって、GAFAMが〈世界の富を(かなりの割り合いで)支配している〉ということです。GAFAMというのは、Google、Apple、Facebook、Amazon、Microsoftの頭文字をとってつくった言葉です。ただしGgogleはAlphabetに、FacebookはMetaに社名変更したことにご留意ください。

ところで最近はGAFAMにNVIDIAとTESLAを加えた〈マグニフィセント7〉が話題になることが多いのですが、長らくトップ10の常連として認知されているGAFAMについて、ここでは取り上げることにします。

GAFAMの稼ぐ力が突出している

GAFAMの稼ぐ力が突出しており、日本企業全体すら凌駕している状況が生まれています。

株価を決める要素にはふたつあります。ひとつは一株あたりどれくらいの利益を生み出しているかです。もうひとつは企業の成長性への期待やブランドとしての人気、金利や為替の動向、市場でのお金の流れ方の変化などです。

しかし長期的に株価を決めるのは、一株あたりどれくらいの利益を生み出しているかです。つまりビジネスモデルの稼ぐ力が問われます。だからこのランキングは、長期的にはその企業のビジネスモデルの稼ぐ力への評価だと考えることができます。

例えばマイクロソフトの3兆22億ドル。額が大きすぎて、その価値が想像できません。でも世界の企業全体の株式時価総額が約110兆億ドル前後。日本企業全体の株式時価総額の合計が約6兆700億ドル(2024.4現在)だといえば、どうでしょうか。

つまりマイクロソフト1社で世界の企業全体の約3%、日本企業全体の約半分を占めています。一方、グーグル、アップル、マイクロソフト3社の合計で7兆932億ドル。日本企業全体の約6兆700億ドルを超えています。さらにGAFAM全体で11兆16億ドル。世界の企業全体の約10%。日本企業全体の約1.65倍です。

米国が世界経済の頂点に君臨し続けることができている大きな要因のひとつは、ITの力をうまく使って収益を生み出すビジネスモデルを実現する力、つまりDXを推進する力であると考えることができます。

DXは優れたCXを提供するために進化を続けてきた

DXの目的は、優れたCX(カスタマーエクスペリエンス)を提供することです。価値提供ファーストです。それによって新しい市場や収益を生み出すことです。だからDXの進化の歴史は、優れたCXを提供するためのビジネスモデルの進化の歴史なのです。

CXとはなにかを一言でいえば〈そのビジネスモデル体験が快適だし気持ちいいから、そのビジネスモデルをまた体験したくなるような顧客体験・顧客経験価値のこと〉だとボクは考えています。

それまでになかった優れたCXを提供することで、新しい市場や収益を生み出すことがDXの目的です。読者の中には、DXとは近年のブームであると思っていらっしゃる方はいないでしょうか。でも違うんです。DXの原型は1990年代半ばに米国で誕生しました。そして現在に至るまで30年をかけて進化を続けています。

DXの基本型では、誰かと誰か、何かと何か(IoT:Internet of Things)がデジタルで直結されています。だから24時間365日、いつでもどこにいてもコミュニケーションをとることができるのです。たとえば消費者のひとりであれば、いつでもどこにいても注文したり、商品やサービスの提供をうけることができます。この快適さがDXの基本型が提供するCXになります。

例えば〈BtoC(Business-to-Consumer)〉におけるCXの例を考えます。

マクドナルドに、スマホから商品を注文したとします。マクドナルドのアプリから〈マックデリバリー〉を呼び出して商品を注文します。するとマクドナルドのスタッフが、バイクに乗って商品を届けてくれました。

これが〈DXの基本型1〉です。〈生産者=商品やサービスを提供する人たち〉です。DXの基本型1では、注文や配送連絡など〈生産者=マクドナルド〉と〈消費者=ボク〉のやりとりがデジタル経由です。

この生産者と消費者のコミュニケーションがデジタルで直結されていることを最近は〈D2C=Direct-to-Consumer〉といいます。

提供する商品やサービスが物理的(P)なものであれば、人手を介しての提供となります。でも例えば電子書籍のようにデジタル(D)なものであれば、やはりデジタル直結での配送になります。

DXにおいては〈生産者と消費者〉のコミュニケーションはデジタル直結です。紙やFAXでのやりとりは考えません。それにせっかくデジタルデータで受け取った注文を、手作業で登録しなおすこともありえません。

〈DXの基本型2〉は〈仲介者〉が介在する場合です。例えば〈仲介者=アマゾン〉です。やはり〈生産者や消費者〉と〈仲介者〉のコミュニケーションはデジタル直結が基本です。ただし提供する商品やサービスが物理的なものかデジタルなものかによって、人手を介した提供か、デジタル直結で提供かの違いがあります。

たとえばアマゾンのキンドル電子書籍サービスです。キンドルにおいては、〈生産者=著者〉および〈消費者=読者〉と〈仲介者=アマゾン キンドル〉のやりとりは、すべてデジタル直結で完結しています。だからキンドルの取引は全自動です。人手は一切、介在していません。

このようにBtoC型ビジネスモデルの基本型におけるCXとは、〈生産者・仲介者が営業している限りにおいて、消費者が24時間365日、どこにいてもいつでも、その場に居ながらにして瞬時に注文したり予約でき、商品やサービスの提供を受けることができる快適さ〉になります。

プラットフォーム型ビジネスモデルの爆発的なパワー

ところでこの〈DXの基本型2〉を〈プラットフォーム型ビジネスモデル〉とよぶことがあります。あるいはあたまに〈マルチサイド〉をつけて〈マルチサイドプラットフォーム型ビジネスモデル〉と呼ぶことがあります。実はこのプラットフォーム型ビジネスモデルが、米国が膨大な収益をあげている武器になっているのです。

BtoPtoC(Business-to-Platoform-to-Consumer )型を題材に世界的に有名な例をあげました。ここにあげた企業はすべて米国企業です。そしてこれら企業のターゲットとする市場はグローバル市場です。

この型を持ったビジネスモデルは、以下の循環を繰り返すことでグローバル市場の寡占化を実現します。

左サイドのプレイヤーが増えれば商品やサービスの魅力が高まり、右サイドのプレイヤーに優れたCXを提供できる。だから右サイドのプレイヤーが増える。

右サイドのプレイヤーが増えると左サイドのプレイヤーにとって市場としての魅力が高まり、左サイドのプレイヤーが増える。(1.に戻る)。

これが米国のメガプラットフォーマーがグローバル市場を席けんし、莫大な収益をあげている秘密です。そしてこれら米国企業が築いた牙城に、グローバル市場でこれから闘いを挑むのはもはや無理ゲーです。

ボクたち日本人としては、日本や海外にローカルでニッチなプラットフォーム型ビジネスモデルを実現するか、別のかたちで優れたCXを提供できるビジネスモデルを作り出すことが、これからの課題になります。

たとえば日本でもメルカリなどがプラットフォーム型で成功を収めていますし、DXの基本型1ではOMO(Online Merges with Offline)と呼ばれるオンラインとオフラインを融合してもCXの向上への取り組みが進んでいます。

マイクロサービス型ビジネスモデルでCXを革新する

さらに優れたCXを提供するために、マイクロサービス型のビジネスモデルに現在進行形で進化しつつあります。

従来のアプリケーションは、大きな一枚岩の構造で開発をしてきました。すると一か所の変更や機能追加が全体に影響を与えるため、開発や運用保守に支障をきたすことが多くありました。

そこで大きなアプリケーションを小さなレゴブロックのような〈マイクロサービス〉に分解し、それを柔軟に組み合わせたり組み替えたりすることで、アプリケーション全体を開発運用する方法が発展してきました。

アマゾンのようなメガ企業が自組織全体をマイクロサービス化する場合もあれば、マイクロ企業が小さなマイクロサービスを提供する場合もあるでしょう。

ここでのポイントは、アプリケーションをマイクロサービス化するということは、そのアプリケーションを運用するサービス組織がマイクロサービス化するということです。ビジネスモデル全体をマイクロサービス化するということです。

〈ビジネスモデルを開発運用する組織のかたち(ビジネス君)〉と〈アプリケーションのかたち(ITさん)〉には鏡写しの法則があるので、両者が同じかたちを持たなければ不整合を起こして機能しないからです。

しかしそれが実現できれば、現代の不確実で変化が激しい状況の中で、変化に適応し優れたCXを提供するためのビジネスモデルのデザインが柔軟にできることを意味します。

マイクロサービスによる金融イノベーション

マイクロサービスによるイノベーションの一例をあげます。資本主義経済においてお金の流れを司る金融サービスは経済の要です。この金融サービスにおけるイノベーションをめざすフィンテック(Fintech)において、従来型の金融サービスを破壊しかねない大きなうねりが起きています。フィンテックとは〈金融(Finance)〉と〈テクノロジー(Technology)〉を合わせた造語です。

2019年に米国の著名ベンチャーキャピタリストAngela Strangeが<すべての企業はフィンテックになる(Every Company Will Be a Fintech Company)>と述べ注目を浴びました。そして2020年から2021年にかけて〈組込型金融(embedded banking)〉と呼ばれる分野が勃興し、大きな市場ができつつあります。組込型金融においては、従来型の銀行サービスをふたつに分解します。

API経由で銀行サービスを提供する〈ライセンス(License Holder)〉。このライセンスは〈BaaS(Banking-as-a-service)〉と呼ばれる。

API経由で受け取った金融サービスを、API経由で〈ブランド(Brand)〉のアプリケーションにつなぐ〈イネーブラー(Enabler)〉。

API(アプリケーション・プログラミング・インターフェース)とは、異なるソフトウェア同士がコミュニケーションするためのルールや方法を定めたものです。

イネーブラーが仲介することで、ブランドはプログラムコードをわずかに書くだけで、アプリケーション内に銀行サービスを簡単に組み込むことができます。

例えばEコマースプラットフォーマーのShopify(ブランド)は、米国においては中小企業にとって最もシェアが高いプラットフォームになっています。Shopifyは、ShopifyのEコマースアプリケーション内に銀行サービスを組み込みました。それによってShopifyの顧客は、Shopifyのアプリケーション内から運転資金の融資までもが受けられるようになったのです。

これはShopifyの顧客である中小企業のCXの革新を意味します。またそれによってShopifyは、銀行サービスの手数料収入を得ることができるようになりました。

いまやShopifyの収益の73.94%は金融サービス手数料を柱としており、26.06%の収益が従来型のサブスクリプションによるもの(2024.5時点)と、驚くべき成果を生み出しています。

このAPI経由でサービスを提供する、イネーブラーやライセンスのビジネスモデルが〈マイクロサービス〉になっているのです。

これだけ不確実で変化が激しい時代。ボクは大企業であれスタートアップであれ、ビジネスモデルのマイクロサービス化は、変化に柔軟に適応し持続可能であるためのカギであると考えています。

ただしこれらマイクロサービスによるイノベーションは、例外はありますが、ほとんどすべてが海外市場で起きていることがらです。

30年をかけて進化を続けるアマゾン

DXの進化の歴史を象徴するのがアマゾンです。現在のアマゾンの圧倒的な存在感をみれば、そうなることは決定論的に運命づけられていたようにみえるかもしれません。でもそれは結果論にすぎないと思うのです。アマゾンは1994年の創業以来、トランスフォーメーションを続けてきましたし、これからもその歩みを止めることはないと思われます。ボクはジェフ・ベゾスに会ったことがないので、本当にそうかといわれれば知らんけど。

(ここ、知らんのかいなと突っ込むところです)。

米国のアマゾンは、日本のアマゾンとは異なるビジネスモデルで創業しました。米国アマゾンは、自前の物流網まで構築する垂直統合型のビジネスモデルを選んだのです。しかしそれは巨大な先行投資を必要とする選択でした。それが理由で、アマゾンは長年の赤字を招くことになります。そのことによって株価が低迷するアマゾンは、株主からの熾烈な圧力にさらされることになりました。

つまり先行投資を抑制して短期の利益を優先せよということです。もちろん株主がいうままに先行投資を抑制していたら、今日のアマゾンがなかったことはいうまでもありません。

アマゾンの高収益体質はCXを革新し続けた結果

しかし新たなビジネスモデルの市場投入を続けたアマゾンは赤字経営を脱し、爆発的な高収益企業へのトランスフォーメーションを果たします。つまり今日のアマゾンの高収益体質は、新たなビジネスモデルの市場投入を続けた結果です。それによって斬新で優れたCXを提供できるように、継続的にビジネスモデルを革新しつづけた成果なのです。新たな市場を生み出し続けた結果なのです。

特によく知られているのが、2004年に米国市場に投入されたAWSの貢献です。AWSとはAmazon Web Serrviceの略で、クラウド上でアプリを開発運用するための基盤となるサービスのことです。

AWSはクラウド時代の幕を開ける歴史的なサービスであったのみならず、売上の半分が営業利益という高収益サービスでもありました。2010年から2015年にかけて始まったアマゾンの株式時価総額の急成長には、AWSの高収益が貢献しているといわれています。

つまりアマゾンは、それまで誰も発想することのなかったクラウドアプリのための基盤サービスというビジネスモデルによって、新たな市場を作り出したのです。

もっともその一方では、アマゾンECサービスの市場シェアが寡占化したこともあります。しかしECサービスも、1990年代半ばにアマゾンが創業したときには、まだ誰も知らなかったサービスでした。

さらにはこれが本当に大切なポイントですが、その背景にあるスマートフォンの登場と普及によって、市場そのものが爆発的に拡大したことを見逃してはいけません。しかし市場が爆発的に拡大したというのは結果論です。

スマートフォンの登場自体は、アマゾンにとって偶然の出来事でした。しかしそのやってきた偶然をセレンディピティ(幸福な偶然)に変えたのは、そこに新たな市場の出現を想像し、意図をもってスマホユーザーに新たなCXを提供した、ベゾスとその仲間達です。そのためにビジネスモデルを進化させたのは、ベゾス達、人間の〈ビジネスモデルを作り出す行為〉です。

そして2010年代の半ばには早くもアマゾンのマイクロサービス化を宣言したベゾスは、マイクロサービス型ビジネスモデルへのトランスフォーメーションを推進しているのです。

4.米国と日本のDXには30年のギャップがある

誤解を招くことがないようにあらかじめ申し上げておきたいことがあります。ボクは米国型DXを礼賛したいわけではないのです。いつか機会があれば書きたいと思っているのですが、ボクは米国型経営の覇権主義的な側面に、どちらかといえば疑問を持っています。

しかしなぜこれだけ米国発のDXに注目するかといえば、米国企業のビジネスモデルを自分で作り出すことで新しい市場を生み出すプラクティスには、おおいに学ぶところがあると思うからです。

その一方で元気なビジネスモデルで元気な少数の企業を例外として、多くの日本企業の新しいビジネスモデルを作り出す活動が停滞しています。そこでその代表的な事例として、なぜ〈ユーザー企業のビジネスモデル+日本型SIビジネスモデル〉は基本的な形を変えずに、今日に至ったのか、その理由をひもときたいと思います。

DXの波に乗らなかった日本企業

絶頂期が過ぎ1990年代を迎えた当時の〈ユーザー企業+SI’er〉は、1990年代半ばに勃興したDXの流れにのりませんでした。

日本経済が絶頂期を迎えたのが1989年。その後30年にわたって日本経済が停滞を続ける中で、NetscapeによってWebブラウザが商用化されたのが1994年。アマゾンのように、Webをビジネスモデルに取り込んだ企業が勃興したのもその頃です。

〈アマゾン・エフェクト〉や〈アマゾン・ショック〉という言葉があります。これは一般的にアマゾンの破壊的イノベーションが市場にもたらしたインパクトをさしていわれることが多いと思います。

でももうひとつのアマゾン・エフェクトがあります。それはアマゾンが先鞭をつけたDXの破壊力に、市場だけではなく世界の既存企業やスタートアップがショックを受けたことです。そしてショックを受けたのみならず、このビジネスモデルを学んだ企業が、世界的にビジネスモデル・トランスフォーメーションを始めたことです。

その後この動向は、中国に、インドに、イスラエルに、そして最近はレスト・オブ・ザ・ワールドとみなされてきたアフリカにまで波及しています。

そもそも〈IT〉という言葉が誕生したのが1990年代半ばです。アマゾンが先鞭をつけたDXを推進する企業にとっては、〈IT=米国発DX=Webやスマホアプリを取り込んだビジネスモデル・トランスフォーメーション〉のことだったのです。

日本にも米国にならって、スタートアップがネットビジネスの起業に取り組む動きがありました。短命ではありましたがドットコム・バブルが生じたこともあったのです。ところが日本の〈ユーザー企業+SI’er〉は米国発DXの波に乗りませんでした。

それはなぜかということについては様々な意見があります。実体経済、つまり製造業を重視する立場から〈ITは虚業である〉として、Webやネットビジネスを積極的に無視した動きがありました。それはアマゾン・エフェクトやITの意味に気づけなかった事象のひとつだったのかもしれません。

日本のDXはまだはじまっていない - ビフォアーDXの現状

日本経済の中核を占める〈ユーザー企業のビジネスモデル+日本型SIビジネスモデル〉が(本稿の定義における)DXを支えることができないことは、〈日本のDXはまだはじまっていない - ビフォアーDXの現状〉を意味しています。

海外にはない日本型SIビジネスモデルの独自の特徴をひとことでいえば、〈ユーザー企業とSI’erが独立した別会社〉であることです。ゆえにそれそれが独自のビジネスモデルを持っていることです。そのために日本型SIビジネスモデルには、大きなふたつのデメリットがあります。

ひとつは別会社であるために両社間のコミュニケーションコストがとても大きいことです。そのために開発スピードが落ちるし開発コストがかさみます。日本型SIビジネスモデルは、SI’erがユーザー企業に代わって〈ゆりかごから墓場までの全部おまかせ時代〉に最大のパフォーマンスを発揮できたビジネスモデルなのです。

そして何よりも問題になるのが、ユーザー企業がビジネスモデルを日々、進化させようとした時です。このときSI’erは別会社であるために、ユーザー企業の変化に俊敏に追従できません。これが第2の問題に関係します。

ユーザー企業(ビジネス君)とSI’er(ITさん)のビジネスモデルには〈鏡写しの法則〉があります。例えばユーザー企業が、マイクロサービス型ビジネスモデルにトランスフォーメーションしようと思ったとします。

しかし日本型SIビジネスモデルは、一枚岩の大きなアプリ開発に適したビジネスモデルです。ウォーターフォール型開発プロセスと呼ぶプロセスで、はじめに設定した目的(目標)の達成に一直線に向かおうとします。

一方マイクロサービス型ビジネスモデルは、日々、継続的に成長し進化するイメージです。形がまったく違うので、日本型SIビジネスモデルとマイクロサービス型ビジネスモデルは大きな不整合を起こします。竹に木を継ぐようなことが起こるのです。

こんなに回りくどい説明をしなくても、DXにおいては〈ビジネス組織+開発組織+セキュリティ組織+運用組織が密着一体化〉して、日々ビジネスモデルの進化に取り組まなければならないことは誰もが知っていることでしょう。

だから誤解を恐れずにいえば、日本型SIビジネスモデルは、ユーザー企業がビフォアーDXに留まっている限りにおいて有効に機能します。しかしそれでは問題だから、さまざまな場所で、さまざまな努力が払われています。

例えばIT部門の技術要員の半分がSII’erからの常駐要員であるとか、全社横断のデータ基盤構築といったビフォアーDX的ニーズをSI’erに委託するといったことです。

しかし本質的な解決策は、ユーザー企業がどうにかして海外企業のような、内製型のビジネスモデルに変革することです。DXを本気で推進したいのであれば〈ビジネス組織+開発組織+セキュリティ組織+運用組織〉が密着一体化したビジネスモデルへの変革に向かうべきなのです。

日本型SIビジネスモデルを壊して作りなおすことはできないんですか?

では日本型SIビジネスモデルを進化させればいいじゃないか? マイクロサービス型ビジネスモデルにも適応できるように、いっそのこと日本型SIビジネスモデルを壊して作りなおせばいいじゃないか? 当然の疑問です。でもそれは無理ゲーです。

例えば自動車という〈テクノロジー〉で道路を走るとします。それにあたって、道路交通法で左側通行というルールを定めたとします。でもいったんそのようなルールを定めたとたん、もう右側通行にルールを変えるわけにはいきません。つまり自動車というテクノロジーは、ただひとりでそこに存在し活動しているわけではないのです。テクノロジーは、ひとりではいられないのです。

自動車の主流がガソリンエンジンになったのは偶然です。左側通行に定められたのも理由があったにせよ、右側通行になる可能性があったはずです。しかしこの複雑な世界では、初期の選択や偶然の出来事の積み重ねが長期的な影響を与えることがあります。バタフライ効果です。しかもいったんある経路に入って、その経路が成功をおさめると、その経路から抜け出すことが徐々に難しくなります。良くも悪くもです。

そして時間が経つにつれて、それが成功を納めれば納めるほど特定の経路がますます強化されることがあります。これを経路依存性(Path Dependency)の問題といいます。

もうお気づきだと思います。1980年代、日本企業のビジネスモデルは日本型SIビジネスモデルを含めて、あまりにも成功を納めすぎてしまったのです。もうその経路から降りられなくなってしまったのです。

ボクはその頃の雰囲気を実感として知りませんが、映像記録などからみる限り、バブルに浮かされて日本人の多くが「この道が正解なのだ」と思ってしまったのではないでしょうか。

そして失われた30年を過ごすうちに「なにか変だな」と思ったとしても、もうその一本道から降りられなくなってしまったのではないでしょうか。

そうであったとしても〈大企業を中心とするユーザー企業+SI’er〉は、今日においても日本経済の中核です。ビジネスモデルの性能が低下しているにせよ、その存在意義があるからこそいまだに日本経済の中核であり続けているのです。

他方、もう50年間にもおよぶさまざまな商習慣や法律、契約条件と複雑に絡み合って、日本型SIビジネスモデルをいまさら壊してつくり変えるわけにはいきません。言い換えると、これを壊して作りなおすことは、日本経済の中核たる〈大企業を中心とするユーザー企業+日本型SIビジネスモデル〉を壊して作りなおすことを意味します。だからボクは無理ゲーだというのです。

ボクはSI’erが日本型ビジネスモデルを壊して作り変えることは、ユーザー企業のビフォアーDX的ニーズを考えると許されないと考えています。でもそうであったとしても、SI’erにも〈新しいビジネスモデルを自分たちで作り出すプラクティス〉が必要だと思いませんか。

ボクはそう思っているのだと信じています。だからシリコンバレーに研究開発拠点を設立したSI’erなどがいらっしゃるのでしょう。

ユニコーン企業が生まれにくい国、日本

それでは日本型SIビジネスモデルに依存せずに活動できるスタートアップ企業の、新しいビジネスモデルを自分たちで作り出すプラクティスの活性度はどの程度なのでしょうか。ユニコーン企業とは、以下の基準を満たすテック系スタートアップのことです。

創業10年以内

株式未公開

評価額が10億ドル以上

ユニコーン企業の数の多さが、その国のテック系スタートアップの活性度に関係すると考えてもよいと思います。そこで国別のユニコーン企業数を示したのが図表2.11です。

この表から読み取れるデータは多様です。たとえば米国は文句なしのダントツ1位。世界経済の頂点に君臨している理由を推察することができます。一方、中国も活発ですが、しかし米国に大きく水を開けられているのが現状です。

この表を各国の人口100万人あたりのユニコーン企業数に書き換えると、印象が大きく違って見えます。人口がわずか1,000万人弱にもかかわらずユニコーン企業数が25のイスラエルは、評判に違わないスタートアップ大国です。

しかしご覧になるとおわかりのとおり、ユニコーン企業の総数にしても人口100万人あたりのユニコーン企業数にしても、日本のスタートアップの〈ビジネスモデルを自分で作る活性度係数〉は非常に低い水準にあることがわかります。

5. 作られたものから作るものへ

なぜボクたちは、このように閉塞感に満ちた停滞状況に陥ってしまったのでしょうか。その理由は既に述べました。ボクたちには〈新しいビジネスモデルを自分たちで作り出すプラクティス〉が必要です。

ボクたちは既に誰かによって〈作られたもの〉である既存市場において、競争によってマーケットシェアを獲得する活動を続けるうちに、新しいビジネスモデルを自分たちで作り出すプラクティスを忘れてしまいました。〈作るもの〉へ向かう姿勢を忘れてしまいました。

なぜならば、いま、進んでいる道が正しいと疑うことなく信じてしまったからではないでしょうか。しかし失われた30年を過ごすうちに、なにか変だなと思ったとしても、かってこの道が正しいと信じたことすら忘れてしまい、ボクたちの心の奥底に成長神話が刷り込まれたままになってしまったからではないでしょうか。

とりわけボクのような。昭和ど真ん中のおじさん世代への刷り込みは強烈です。平成以降生まれの世代にとってはそうではないかもしれませんが、ボクの場合には、この刷り込みの呪縛から解き放たれるためには、文字どおり、考え方をいったん壊してつくりなおす、いくつもの試練が必要だったのです。

ともあれボクたちは、この暗黙のうちに常識としてきた道から降りる必要があります。そして〈新しいビジネスモデルを自分たちで作り出すプラクティス〉に向かう必要があると思うのです。作られたものから作るものへ向かうこと。それがいま、ボクたちに必要なことだと思うのです。

そこで第3回は、この作るものへ向かうプラクティスを支える〈新しい方法〉をテーマとして書く予定です。

長文を読んでくださってありがとうございます。第3回でまたお会いできれば幸いです。

出所

[1]IMF統計データ

https://www.imf.org/en/Home

[2]World Stock Market

https://www.180.co.jp/world_etf_adr/adr/ranking.htm

連載記事一覧

[連載04]押しの経済時代のエフェクチュエーション

[連載05]生成AIは神か悪魔か?芥川賞作家の神回答がツボにはまった件

[連載06]劣等感の真実

[連載07]こたつ記事ライターのエフェクチュエーション① - 絶望感を克服して愉しく生きる方法

[連載08]こたつ記事ライターのエフェクチュエーション?- 収入の不安定さをコントロールする

[連載09]こたつ記事ライターのエフェクチュエーション3:目的や目標ではなくて手段からはじめた方が幸福になれる理由

[連載10]幸せの青い鳥の原則

[連載11]noteとクラウドソーシング、こたつ記事ライターがめざすべきなのはどっち?

[連載12]noteがブルーオーシャンになる理由

[連載13]新しい記事を書くってなんでこんなに愉しいのだろうか?

[連載14]ライターが「やりがい搾取」を感じるとき

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?